寄与分と寄与行為~被相続人に特別な貢献をしていると相続分が増える?

被相続人の生前に、事業を手伝っていたり、被相続人の介護を行っていたという場合には本来の相続分よりも少し多めに相続することが出来る場合があります。これを寄与分と言います。しかし、寄与分を受けるためにはその行為が寄与行為という特別な貢献にあたる必要があります。具体的にはどのような行為が寄与行為というのでしょうか?また、寄与分としてもらえるのはどれくらいなのでしょうか?寄与分と寄与行為をご説明します。

この記事の目次 [表示]

1.そもそも寄与分とは

相続では遺言がある場合には遺言にしたがって遺産を分割します。しかし、遺言が無い場合には相続人同士が話し合って遺産を分け合います。これを遺産分割協議といいます。民法では相続人が平等に遺産分割を行うために法定相続分という財産の取り分の目安が決められています。

しかし相続人の中には被相続人の財産を増やしたり維持するために貢献して、その人のおかげで相続財産があるという人がいる場合もあります。

そんな時に、法定相続分に基づいて平等に分けましょうとなると、貢献した相続人からみると不平等に感じられる場合もあります。そこで、被相続人の財産を増やしたり維持するために貢献した人には、少し多く相続させましょうという制度が民法で定められました。それが寄与分です。

2.寄与分を受けることが出来る人はどういった人か

寄与分を受けることが出来る人には要件があります。被相続人の財産を増やしたり維持するために貢献したからといって誰でも寄与分を受け取れるわけではありません。

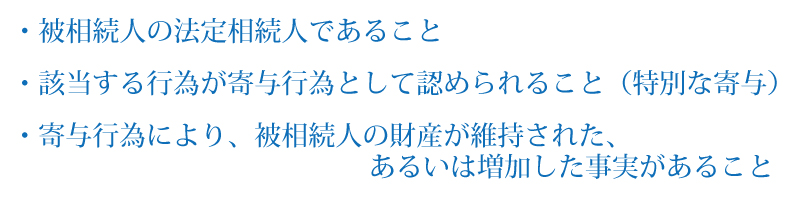

まず、以下の要件をすべて満たしている必要があります。

この3つの要件について、更に詳しく解説します。

被相続人の法定相続人であること

寄与分を主張するには、まず被相続人の法定相続人である必要があります。

例えば被相続人に子供が二人いて、子供Aは被相続人の稼業を一緒に切り盛りし、子供Bは遠方でその稼業に一切の関わりを持たず生活していたとします。この時子供Aと子供Bは被相続人の法定相続人であり、法定相続割合から言えば子供Aも子供Bも同じ割合の相続財産を得ることになります。しかし、子供Aは被相続人の財産維持と増加に寄与した寄与者と考えることができ、子供Aは遺産分割協議の際に、同じ法定相続人である子供Bに対して自らの寄与分を主張することができるのです。

ここで注意が必要なのは、例えば子供Aに配偶者がいて、その配偶者が共に被相続人の稼業を手伝っていたとしても、子供Aの配偶者は寄与分を主張できないという点です。寄与分は、あくまでも遺産分割協議の場で認められるものであり、本来遺産相続に関わりのない者にはその権利がないのです。

ただし、平成30年の民法の改正により、法定相続人以外であっても、被相続人に対する特別な寄与がある場合、その遺産を相続した相続人に対して寄与に応じた金額の支払いを請求する権利が認められるようになりました。こちらについては下記の記事で更に詳しく解説していますが、遺産分割協議の場で主張する通常の寄与分とは異なり、遺産分割を終えた相続人に対して支払いを要求するものとなります。つまり上記の例で言うと、子供Aの配偶者は遺産分割協議で自らの寄与分を主張することはできませんが、遺産分割を終えて遺産を相続した子供Aと子供Bに対し、自らの寄与分に応じた金額を請求できるようになったのです。

該当する行為が寄与行為として認められること(特別な寄与)

特別な寄与とは民法904条の2第1項に記載されている行為を示します。民法には夫婦間や家族間での扶助義務や扶養義務などが定められています。夫婦だからこういうことをする、家族だからこういうことをするという決まりがあるわけです。その決まりの範囲内の行為は「特別な寄与」には該当しないということになります。

特別な寄与とは、夫婦間や家族間などの関係において「通常行うべき」とされていること以上の貢献をした場合ということになります。つまり、奥さんが専業主婦で旦那さんのために家事をしています、という場合にはこの家事は特別な貢献とはならないので寄与行為には該当しないということになります。

寄与行為により、被相続人の財産が維持された、あるいは増加された事実があること

これは、被相続人が事業を行っていた場合が分かりやすいでしょう。例えば被相続人の事業を相続人の一人が手伝い、事業を拡大するほどの大きな貢献をしていた場合、被相続人の財産を増加したとして寄与分が認められます。

その他、被相続人の介護費用を相続人の一人が負担していた場合なども、それによって被相続人の財産を維持したことになり、寄与分が認められます。

一方で、事業の手伝いをしていても、それに見合う報酬(給料)を被相続人の生前に受け取っていた場合や、介護が必要な被相続人と同居していても、介護サービスの利用料を被相続人の財産から支払っていた場合は寄与分としては認められません。

3.具体的にどういった行為が寄与行為となるのか

ここでは、具体的にどのような行為が寄与行為となるのかを類型で解説します。

事業従事型(家事従事型)

被相続人が行っていた事業に関わっていた場合の寄与行為を言います。事業従事型(家事従事型)の場合には、以下の4つが寄与行為の判断のポイントとなります。

被相続人が行っていた事業に関わっていても、しっかりと給与をもらっていた場合などは無償性がないため寄与行為とは判断されません。また、特別な貢献とありますから、その行為により被相続人の事業が大成功して財産が増えたり、財産を維持することが出来ていないと寄与行為にはなりません。

療養看護型

被相続人に介護が必要となり、相続人が介護を行っていた場合の寄与行為を言います。療養看護型の場合には、以下の5つが寄与行為の判断ポイントとなります。

療養看護型での特別な貢献とは、医療費等の支払いを相続人が行っており、被相続人の財産から支払わなかった場合などが挙げられます。その結果、財産を維持できたという判断です。介護の必要性が高くない被相続人と一緒に住んで身の回りの世話をしていたという場合や、被相続人の財産で介護を行っていた場合には該当しません。

金銭等出資型

不動産の購入など大きな支払いがある場合に、資金を援助した場合などが該当します。被相続人に借金があり、その借金を代わりに弁済した場合なども寄与行為と判断される可能性があります。金銭の出資や給付による見返りがないことなどが寄与行為の判断基準となります。

上記以外にも、「扶養型」「財産管理型」などの類型があります。すべてに共通して言えることは、その行為により被相続人の「財産が増えた」あるいは「財産の維持ができた」という事実が必要だということです。

4.寄与行為と判断されたら寄与分はどれくらいになる?

寄与分は、〇%などの決まりはありません。寄与行為がどれくらいの期間なのか、どのくらいの金額に換算できるのかなどを元に相続人同士で話し合って決めるというのが原則になります。

寄与行為が金銭の援助等、金額として分かる場合には寄与行為に該当する金額を寄与分として計算するという方法もあります。

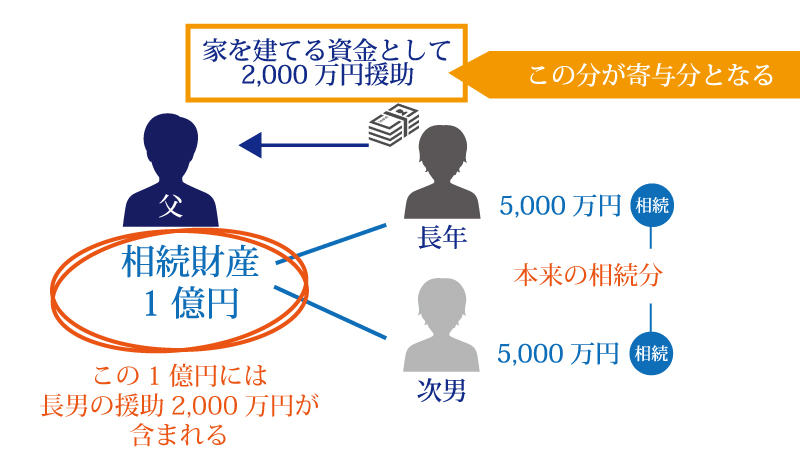

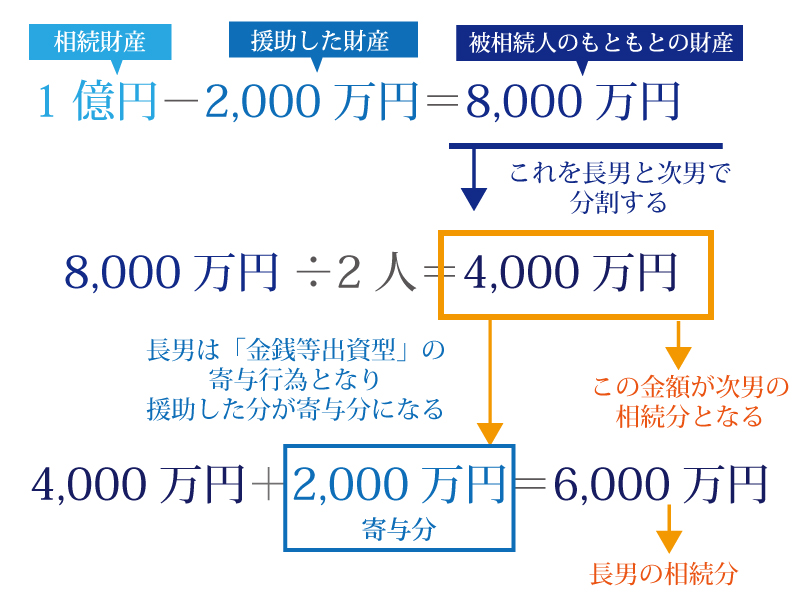

例えば、父(被相続人)が家を建てる際に、長男が2,000万円援助したとします。

父の財産は1億円、相続人は長男・次男の2人だったとします。

相続人が子2人のため、本来であれば5,000万円ずつ相続することになります。しかし、長男は父の生前に2,000万円の資金援助を行っています。

上記のような場合には長男が6,000万円、次男が4,000万円相続するという形になります。

5.遺産分割協議で寄与分が決まらない場合はどうなる?

寄与分が明確に金額換算することができればスムーズに遺産分割協議がまとまることもありますが、実際には、金額換算が難しかったり他の相続人が寄与分を認めなかったりと話し合いでは決まらないことも多いです。その場合、家庭裁判所に審判を求めることになります。

家庭裁判所は、当事者から提出された書類や裁判所による調査、様々な事例を基に、寄与の時期、方法、程度、遺産の額などを考慮して寄与分を決めます。

ただ、被相続人の財産を目に見える実績で大幅に増やしたとなれば寄与分を受け取れる可能性は高いものの、ただ事業を手伝ったり介護をしたという理由では認められないことが多いのが現状です。

高齢者社会となった昨今では「親の面倒(介護)は当たり前」という風潮になっているからで、実際、過去の判例では法定相続分通りに分けるような判断が下されることが多くなっています。

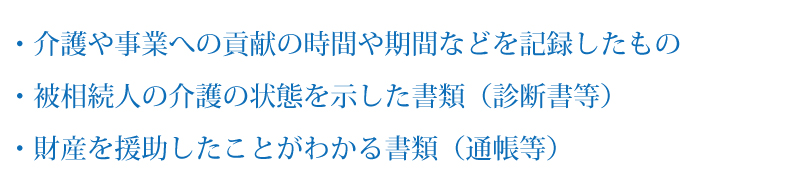

ただし、「一日にどのくらいの時間を介護や事業の手伝いに費やしたか、期間はどれぐらいか」「被相続人の介護度はどの程度だったのか」といったことが第三者的に証明できるものがあれば寄与分が認められやすくなります。そのため、寄与分を認めてもらいたい場合は下記のような証拠となるものを残しておくと良いでしょう。

なお、寄与分の金額については、相続開始時の財産額を超えることはできないので、その点も注意する必要があります。

まとめ

寄与分と寄与行為についてご理解いただけましたでしょうか?

寄与行為や寄与分という言い方をすると少し難しく感じますが、相続は亡くなった人の財産を受け継ぐことを言い、その財産は亡くなった人が作り上げたものであることが前提です。そのため、相続人が平等に財産を受け取れるように民法では決められています。しかし、その財産を増加させたり維持させるなどの貢献をした相続人がいる場合、その人の行為のお陰で本来よりも多く財産を受け取ることが出来るようになるわけです。

そのため、その御礼のような意味合いが寄与分になると考えるとわかりやすいのではないでしょうか。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策も相続税申告もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続法務編