【換価分割とは】遺産分割協議書の書き方・税金を税理士が解説

換価分割とは、被相続人(亡くなった人)の相続財産(遺産)を売却し、相続人同士で現金を分割する遺産分割方法のことです。

相続財産の多くが不動産や有価証券などであった場合、相続人同士で均等に分割することが難しくなります。

このように、相続財産を公平に分割することが難しい場合に選択されるのが、換価分割です。

なお換価分割に似た遺産分割方法として代償分割がありますが、換価分割と代償分割には大きな違いがありますので混同されないようご注意ください。

この記事では、換価分割を選択するメリットやデメリット、換価分割を選択した際の相続手続きの流れや、遺産分割協議書の書き方などをご紹介します。

相続税・譲渡所得税・贈与税などの税務についても解説しますので、ぜひ参考にしてください。

この記事の目次 [表示]

1.遺産をどう分ける?3つの遺産分割方法

遺産をどのように分割するかについては、現物分割・換価分割・代償分割という3つの方法があります。

この記事では「換価分割」について解説を行いますが、まずは3つの遺産分割方法の特徴について、理解を深めておきましょう。

(1)現物分割とは?

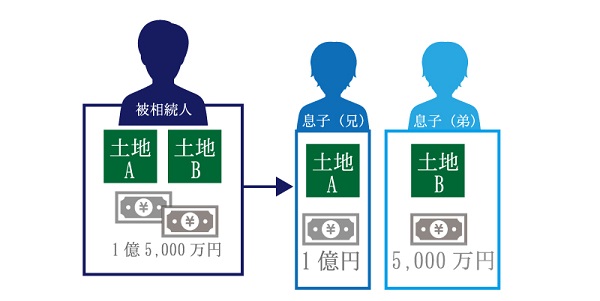

現物分割(げんぶつぶんかつ)とは、被相続人の所有する不動産や財産を、現物のまま相続人同士で分割する方法です。

現物分割は、最も一般的な遺産分割方法となります。

具体的なケース

例えば、被相続人の財産が、土地A・土地B・C銀行(預貯金1億円)・D銀行(預貯金5,0000万円)だとします。

これを相続人が子供(2人兄弟)である場合、兄は土地AとC銀行に預けられていた1億円を相続し、弟は土地BとC銀行に預けられていた5,000万円を相続します。

このように、ひとつひとつの財産を現金に換価することなく、現物のまま分割して受け継ぐことを「現物分割」といいます。

(2)換価分割とは?

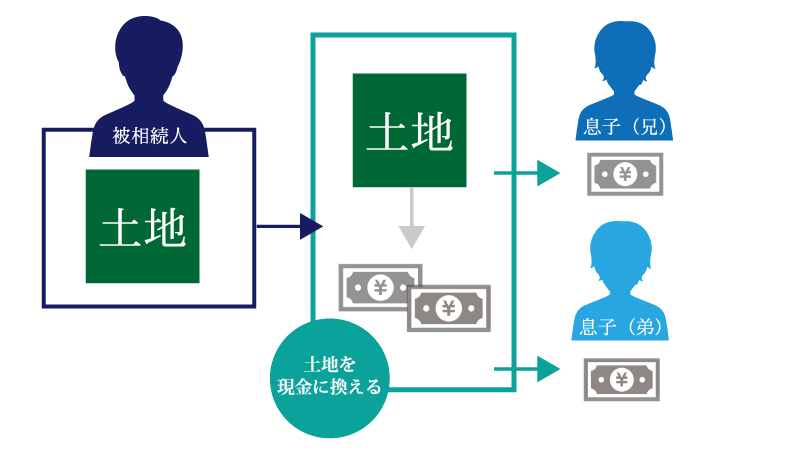

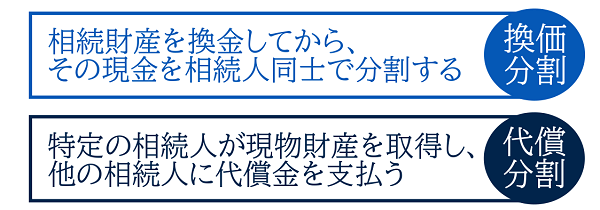

換価分割(かんかぶんかつ)とは、相続財産を売却するなどして現金に換え、その現金を相続人同士で分割する方法のことです。

換価分割は、相続財産の多くが不動産・有価証券・美術品が多い場合などで、相続人が相続財産の保有を必要としないケースにおける、一般的な遺産分割方法です。

具体的なケース

相続する財産が金銭の場合は、遺産分割はさほど難しくありません。

しかし、相続する財産が不動産や有価証券などの場合は、相続人同士で均等に分け合うのが困難になります。

このような場合は「換価分割」を選択し、相続財産である不動産を売却して換価すれば、相続人同士でその現金を均等に分割しやすくなります。

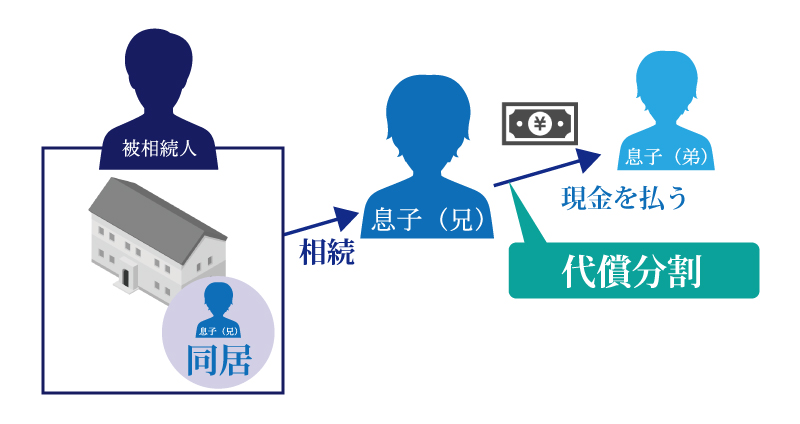

(3)代償分割とは?

代償分割(だいしょうぶんかつ)とは、ある特定の相続人に被相続人の財産を相続させ、その代わりに、財産を相続した相続人が他の相続人に金銭等を支払う分割方法です。

他の相続人に支払う金銭の事を「代償金」と呼び、お金以外の資産で代償することも可能となります。

具体的なケース

被相続人の相続財産が自宅不動産のみ、相続人は長男と次男、そして相続財産である不動産で被相続人と長男が同居していたと仮定します。

長男としては、住み慣れた家を離れたくはなく、何とかして住み続けようとした結果、この不動産を自分一人で相続する代わりに、次男の相続分としてそれ相応のお金を支払う…これが「代償分割」です。

別のケース

代償分割は、先述したケース以外でも活用される遺産分割方法です。

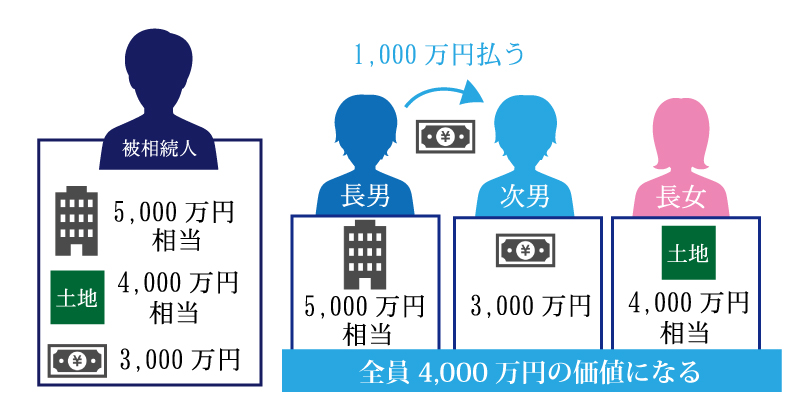

被相続人の財産が、マンション(5,000万円相当)と土地(4,000万円相当)と現金(3,000万円)だと仮定します。

これを、長男と長女と次男がそれぞれ現物分割で相続すると、平等な遺産分割とは言えません。

そこで、長男が現金1,000万円を次男に渡せば、全員の相続分が4,000万円の価値になるので問題解決となります。

詳しくは「代償分割とは?遺産を分割する方法や相続税の課税価格の計算方法」でも解説しているので、併せてご覧ください。

2.換価分割と代償分割の違い

換価分割と代償分割は、どちらも「相続人同士で公平に遺産分割ができる」「現金のやり取りがある」という特徴があるため、両者を混同される方が多いです。

しかし、換価分割は相続財産を換金して遺産分割するのに対し、代償分割では特定の相続人が現物財産を相続して代償金(代償資産)を支払うという違いがあります。

さらに代償分割における代償金は、相続財産を取得する相続人の自己資金(ポケットマネー)から支払わなければなりません。

もちろん、換価分割と代償分割を組み合わせることも可能ですが、両者は「そもそもの考え方が違う」ということは覚えておきましょう。

2-1.換価分割が向いているケース

換価分割が向いているのは、被相続人の相続財産を売却しても良い代わりに、相続人同士で均等に遺産分割したい場合です。

換価分割を選択するのは、被相続人の相続財産の多くが自宅不動産である場合かと思います。

例えば、相続人がすでに独立した長男と次男で、被相続人の財産が「自宅不動産(3,000万円)」と「預貯金(400万円)」である場合、現物分割を選択すると相続分が不公平になります。

長男と次男がそれぞれ自宅を所有しているのであれば、換価分割を選択し、被相続人の自宅不動産を売却して現金にすれば、3,400万円÷2人=1,700万円で均等に分割することができます。

2-2.代償分割が向いているケース

代償分割が向いているのは、特定の相続人が所有しておきたい相続財産がある(不動産の売却を希望しない)場合や、特定の相続人に事業継承させたい場合で、なおかつ相続財産を取得する相続人に、代償金を支払う能力があることが条件となります。

例えば、相続人が長男と次男で、長男が被相続人の自宅で同居をしていたとしましょう。

被相続人の財産が「自宅不動産(3,000万円)」と「預貯金(400万円)である場合、現物分割を選択すると相続分が不公平になり、換価分割を選択すると長男は自宅を失ってしまいます。

このケースの場合、代償分割を選択して男に代償金1,300万円を支払う能力があれば、長男は自宅不動産を失うことなく、長男と次男で均等に遺産を分割することができます。

また代償分割は、事業継承がある相続でも用いられることが多いです。

被相続人が事業を営んでいた場合、事業用の不動産等の資産も遺産分割の対象となります。

事業を継承する相続人以外にも複数の相続人がいる場合、現物分割や換価分割を選択すると、事業用の不動産や資産を失うこととなり、被相続人の事業を継承することが難しくなります。

しかし、代償分割を選択し、事業を継承する相続人が事業に必要な資産を取得し、その他の相続人に代償金を支払うことで均等に遺産を分割することができます。

3.換価分割を行う4つのメリット

換価分割を行うと、具体的にどのようなメリットがあるのかを確認していきましょう。

メリット①相続人が多いときでも公平に遺産分割できる

換価分割を行う1つ目のメリットは、相続人の人数が多いときでも、公平に遺産分割がしやすくなるという点です。

換価分割を行う場合、売却後に得た現金を、法定相続分に応じて分配するのが一般的です(分割割合は自由に決められます)。

この際、売却で得た現金を1円単位で各相続人に分配できるため、どんなに相続人の人数が多くても、公平に遺産分割することができるのです。

また、換価分割であれば、相続税額の計算もそう面倒ではありません。

メリット②自己資金を準備する必要がない

換価分割を行う2つ目のメリットは、自己資金を準備する必要がない点です。

公平性を重視する遺産分割方法であれば、代償分割という選択肢もあります。

しかし前章でもご紹介した通り、代償分割を選択した場合、相続財産を取得する相続人が自己資金で「代償金」を準備する必要があります。

換価分割であれば代償金を準備する必要がないため、自己資金の有無を問われることもありません。

メリット③相続税の納税資金を捻出できる

換価分割を行う3つ目のメリットは、相続税の納税資金を捻出できる点です。

相続税は納付期限(相続開始日の翌日から10ヶ月以内)に、現金一括で納税するのが原則です(クレジットカード払いもあります)。

しかし、被相続人の相続財産の多くが不動産などで預貯金が少なく、相続人に納税資金もない場合、延納や物納などを検討する必要があります。

延納を選択する場合は要件を満たす必要があり、利子税も発生しますし、手続きの手間もかかります(詳しくはコチラをご覧ください)。

物納は一定の条件を満たさないと認めてもらえないため、現実的ではありません。

換価分割を行うことで不動産等を売却することで、相続税の納税資金を捻出できれば延納や物納を検討する必要はありません。

メリット④相続税の節税になる可能性も

換価分割を行う4つ目のメリットは、相続税の節税になる可能性がある点です。

この理由は、不動産(土地)には5種類の公的価格が設定されており、不動産売買の基準となる価格よりも、相続税評価額の方が低いためです。

相続税評価額は、土地であれば通常の売却時の価格の8割程度、建物であれば通常の売却時の価格の7割程度が目安となります。

「換価分割をするなら相続発生前に売却しておいた方が楽なのに…」と思われるかもしれませんが、相続税の節税を重視するのであれば、相続発生後に不動産を売却するのが正解です。

4.換価分割を行う3つのデメリット

換価分割を行うメリットは多いですが、いくつかデメリットもあります。

この章で、換価分割を選択する3つのデメリットを確認しておきましょう。

デメリット①希望額で売れない可能性がある

換価分割を行う1つ目のデメリットは、希望額で売れない可能性があることです。

特に相続税の納税資金の捻出を考えて換価分割を選択した場合などは、相続人は「早く売却したい」と考えるものです。

しかし、不動産は売却を急ぐと希望額を下回ることも多く、景気動向によって土地の価額が一時的に下がっていることも考えられます。

売却を急いでいないケースではデメリットにはなりませんが、価格相場や景気動向などを鑑みた上で総合的に判断しないと、希望額で売れない可能性があることは覚えておいた方が良いでしょう。

デメリット②売却による手数料などがかかる

換価分割を行う2つ目のデメリットは、売却による手数料などがかかる点です。

特に不動産を換価分割する場合、仲介する不動産会社に支払う手数料だけではなく、印紙代・測量費用・境界確定費用などが発生します。

デメリット③譲渡所得税が課税される可能性がある

換価分割を行う3つ目のデメリットは、譲渡所得税が課税される可能性があることです。

この譲渡所得税とは、不動産を売却した代金から、取得費や譲渡費用を差し引いて算出された「売却益」に対して課税される税金のことです。

なお、取得費とは不動産の取得にかかった費用と設備費や改良費を加えたもののことを指し、譲渡費用とは不動産を売るために要した費用を指します。

譲渡所得税が課税されると住民税も増額されるため、高額な税金が発生する場合がありますので注意が必要です(詳細は後述します)。

5.換価分割をした場合の手続きの方法・流れ

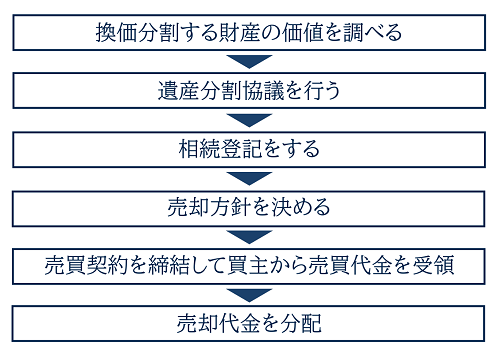

換価分割を選択した場合における、相続手続きの方法や流れは以下の通りです。

5-1.換価分割する財産の価値を調べる

まずは換価分割する相続財産を決め、その相続財産の価値を調べてください。

不動産であれば登記簿謄本などを元に権利関係を確認し、相続税評価額を算出してください。

土地は路線価方式や倍率方式を用いて相続税評価額の計算を行い、自己利用の建物であれば固定資産税評価額が相続税評価額となります。

またこの際に、不動産の実勢価格(売却する際の価格)を知るために、不動産会社に査定を依頼されると良いでしょう。

土地や建物の相続税評価額の計算方法について、詳しくは「相続税評価額の基礎知識と計算方法を税理士がやさしく解説」をご覧ください。

5-2.遺産分割協議を行う

次に、換価分割する相続財産を含む、被相続人の遺産の全てについて、相続人全員で「遺産分割協議」を行います。

遺産分割協議とは「誰が・何を・どれだけ相続するのか」を決める話合いのことで、原則「相続税の申告期限(相続発生日の翌日から10ヶ月以内)」までに終わらせておく必要があります。

なお、遺産分割協議において、相続人の誰か1人でも換価分割に反対する場合は、話合いがまとまるまで次のステップには移れませんのでご注意ください。

そして遺産分割協議で決定した内容は、遺産分割協議書に記載することとなります。

遺産分割協議書は様々な相続手続きで提出を求められる書類であり、「言った言わない」などの相続トラブルを回避するためにも、証拠として書面に残しておく必要があります。

換価分割を選択した際の遺産分割協議書の書き方については、次章でご紹介します。

5-3.相続登記をする

次に、遺産分割協議書に記載された情報を元に、不動産の相続登記を行います。

この際、相続登記は「共同名義(共同登記)」にするのか「代表者名義(単独登記))」にするのかを決め、その詳細を遺産分割協議書に書き残しておく必要があります。

共同登記とは「相続人全員で不動産を共有した状態の登記」のことで、単独登記とは「特定の相続人が代表者として登記」することを指します。

単独登記を選択すると特定の相続人が代表者となるため、スムーズに売却しやすいというメリットがあります。

しかし単独登記をする場合、売却代金を他の相続人と分割する際に「贈与」とみなされないために、遺産分割協議書に予め細かい規定を記載することが重要となります。

なお、相続登記にかかる費用(登録免許税や司法書士への報酬)については、遺産分割割合に併せて負担するのが一般的です。

5-4.売却方針を決める

次に、換価分割する相続人全員で、その資産の売却方針を決めます。

この理由は、実際に売却契約を締結した後には、引き返すことができないためです。

換価分割するのが不動産であれば、以下のような売却方針を決めると良いでしょう。

- 最低売却額

- いつまでに売却するのか

- どの不動産仲介業者に依頼するのか

特に相続税の納税資金を捻出したい方は、売却期限を決めておかないと、あっという間に相続税の納税期限が来てしまいますのでご留意ください。

5-5.売買契約を締結して売買代金を受領

相続財産の買主が見つかり次第で、売買契約を締結し、売買代金を受領します。

先述した通り、売却契約の締結後は取り消しができませんので、よく考えた上で売買契約を締結してください。

なお、売買代金の受け取りについては、相続人の手持ちの財産と混ざると混乱が生じてしまいますので、相続専用の銀行口座を準備されることをおすすめします。

5-6.売却代金を分配

最後に、相続財産の売却金から諸経費を差し引き、遺産分割協議書に記載された割合で分配を行います。

法定相続分で分配するのが一般的ですが、相続人全員が合意をしていれば、割合を自由に決めることができます。

この分配割合についても、予め遺産分割協議書に記載しておく必要があります。

6.換価分割における遺産分割協議書の書き方

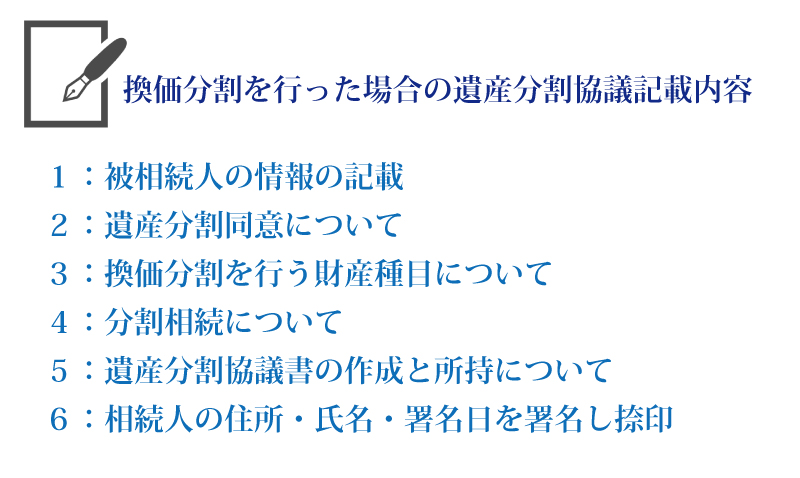

換価分割における遺産分割協議書の記載内容は、次のようになります。

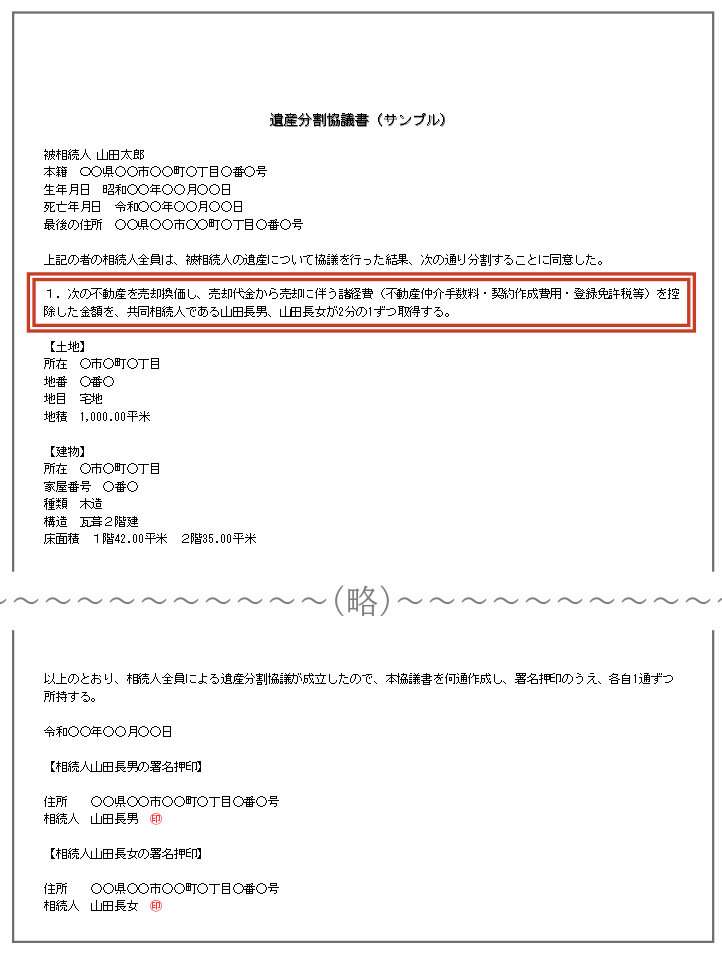

まずは被相続人の氏名・本籍・生年月日・死亡年月日・最後に住んでいた住所などの情報を書き込み、遺産分割に同意した旨を記入します。

続いて、換価分割する財産の詳細を記載し、そこから諸経費を除いた金額を、相続人の人数分で分割相続することを書き入れます(単独登記か共有登記かも記入しましょう)。

遺産分割協議書を相続人分作成し、それぞれが署名捺印して、1通ずつ所持することを記します。

最後に、相続人それぞれの住所と氏名を署名して署名日を記入し捺印します。

6-1.遺産分割協議書の記載例サンプル

以下は不動産を換価分割する場合おける、遺産分割協議書の記載例サンプルとなりますので参考にしてください。

換価分割における遺産分割協議書は、「換価目的である旨」と「売却代金の分割率」を記入しておくことが必須となりますのでご注意ください。

換価分割における遺産分割協議書の作成について、詳しくは「相続登記で遺産分割協議書は必要?作成方法/サンプル/注意点も徹底紹介」や「遺産分割協議書は必要?不要?必要な場合の作成手順も解説」をご覧ください。

しかし自分で遺産分割協議書を作成する際にはいくつか注意点がありますので、相続手続きに特化した司法書士に作成を依頼されることをおすすめします。

7.換価分割における税務(相続税・譲渡所得税・贈与税)

換価分割を選択して遺産分割をした場合、どのような税金が課税されるのでしょうか?

この章では、換価分割を選択した場合の相続税・譲渡所得税・贈与税について解説します。

7-1.相続税

換価分割を選択して遺産分割をした場合であっても、「課税遺産総額」が「相続税の基礎控除額」を超える場合には相続税が課税されます。

「課税遺産総額」とは、換価分割をする財産だけではなく、預貯金や有価証券などのプラスの財産から、借金や未払い金などのマイナスの財産を差し引いた総額のことを指します。

なお、生命保険金や死亡退職金などは、受取人が決まっているため遺産分割の対象にはなりませんが、プラスの財産として課税遺産総額に計上する必要があります(詳細はコチラをご覧ください)。

そして「相続税の基礎控除額」とは、【3,000万円+(法定相続人の人数×600万円)】で算出された金額のことを指します(詳細はコチラをご覧ください)。

相続税が課税される場合、相続税の申告期限までに申告書類を管轄の税務署に提出する義務がありますので、失念しないようご注意ください。

相続税の計算方法について、詳しくは「相続税の課税対象とは-いくらから課税されるか税理士がシミュレーション」や「相続税の計算方法を解説!【申告が必要か誰でも簡単に分かるソフト付き】」をご覧ください。

7-2.譲渡所得税

換価分割を選択して不動産などを分割した場合、譲渡所得税が課税される可能性があります。

譲渡所得税とは、譲渡価額から取得費や譲渡費用を差し引いて算出した、「譲渡所得」に対して課税される税金のことです。

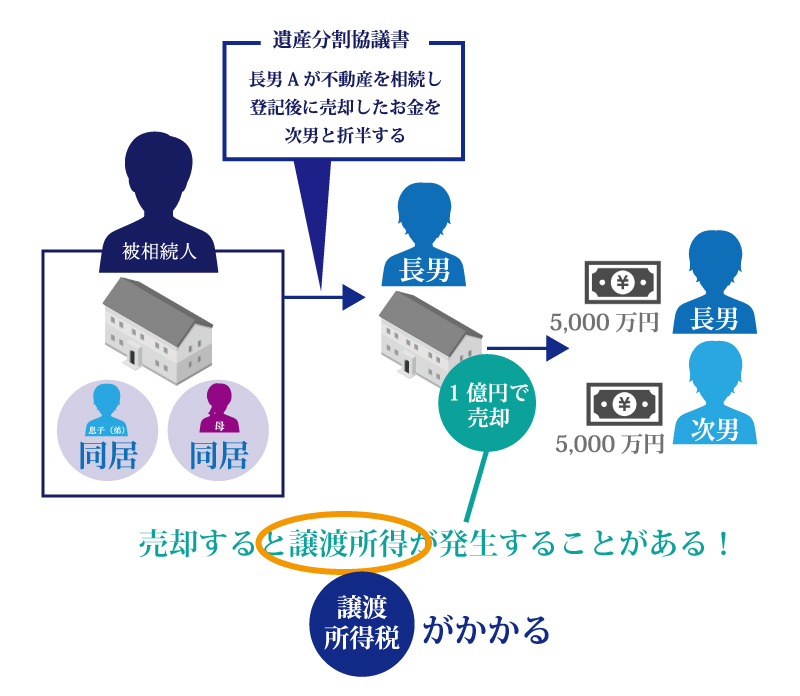

例えば、被相続人の相続財産が不動産のみ、相続人は母・長男・次男の3人、相続財産である不動産に母と次男が住んでいると仮定しましょう。

この不動産を長男と次男の2人で相続する場合は遺産分割をしなければなりませんが、次男には代償金を支払う能力がないため換価分割を選択し、遺産分割協議書に「長男Aが不動産を1人で相続してから登記し、その後売却して取得したお金を二人で半分ずつ分割することとする(単独登記)」と記載したとしましょう。

長男が1人で相続した不動産が1億円で売却されたとすると、長男と次男の取得分は5,000万円ずつとなります。

ところが、不動産を売却して収益が生まれた場合、譲渡所得が発生する可能性があるのです。

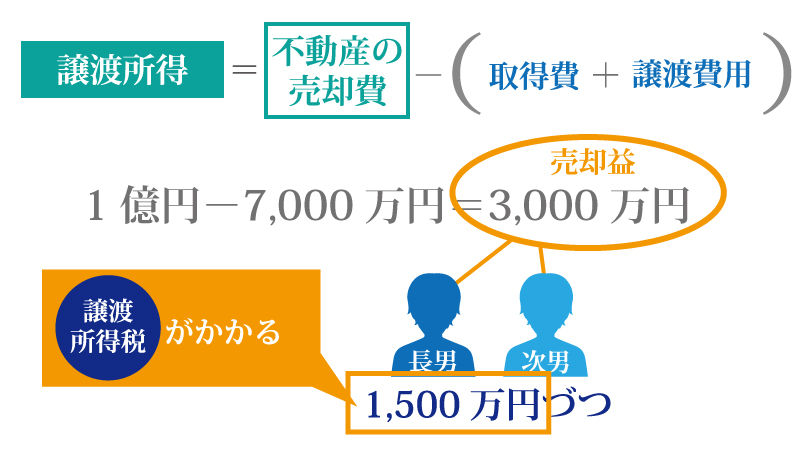

1億円で売れた不動産に対して、取得費と譲渡費用の合計が7,000万円だとすると、3,000万円の売却益が生まれます(兄弟2人だと1,500万円ずつ)。

これだけの譲渡所得があると、翌年2月16日~3月15日の間に、確定申告をして譲渡所得税を納税しなくてはなりません。

しかし、換価分割を選択して売却益が出た場合は、相続人によって譲渡所得税がかからないケースと、譲渡所得税がかかるケースがありますのでご注意ください。

7-2-1.譲渡所得税がかからないケース

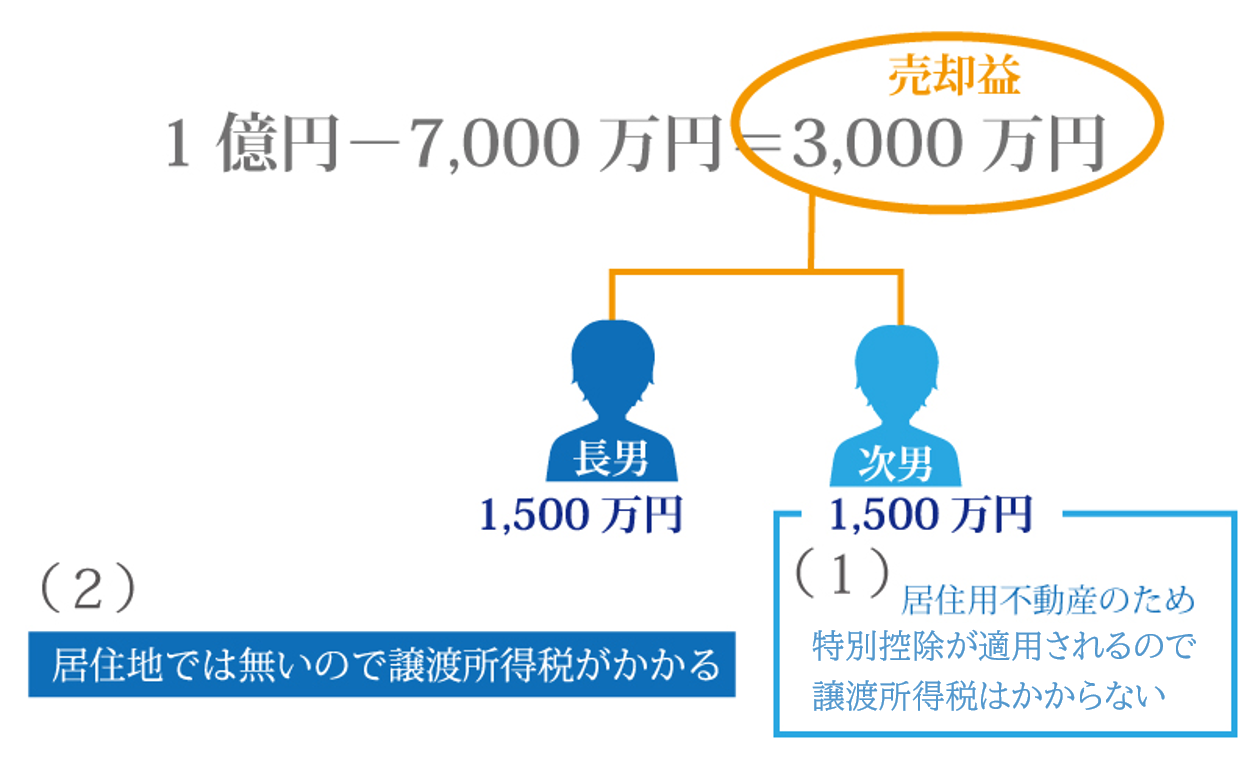

換価分割をして売却益が生まれた場合でも、譲渡所得税がかからないケースがあります。

この理由は、特別控除(控除額3,000万円)を適用できるためです。

特別控除は、被相続人が1人で住んでいた住居だけではなく、居住用財産を譲渡した場合にも適用できます。

先述したモデルケースの次男Bは、売却した不動産において被相続人と同居していたため、売却不動産が次男にとっての居住地になります。

次男の譲渡所得は1,500万円で、特別控除の控除額3,000万円を下回るため、譲渡所得税は課税されないのです。

各種特別控除について、詳しくは「相続した不動産を売却するときに知らないと損するポイント」をご覧ください。

7-2-2.譲渡所得税がかかるケース

換価分割をして売却益が生まれた場合でも、特別控除が適用できれば譲渡所得税は課税されません。

しかし、先ほどの例で登場した長男は、換価分割によって取得する不動産が居住地ではないため、長男の取得した譲渡所得1,500万円には譲渡所得税が課せられます。

譲渡所得税の計算方法は、以下の通り2種類あります。

○長期譲渡所得…譲渡した年の1月1日現在で、5年超の期間不動産を所有していた場合(長期譲渡所得の場合は、所得税15%、住民税5%です)

○短期譲渡所得…譲渡した年の1月1日現在で、5年以内の期間不動産を所有していた場合(短期譲渡所得の場合は、所得税30%、住民税9%です)

7-3.贈与税

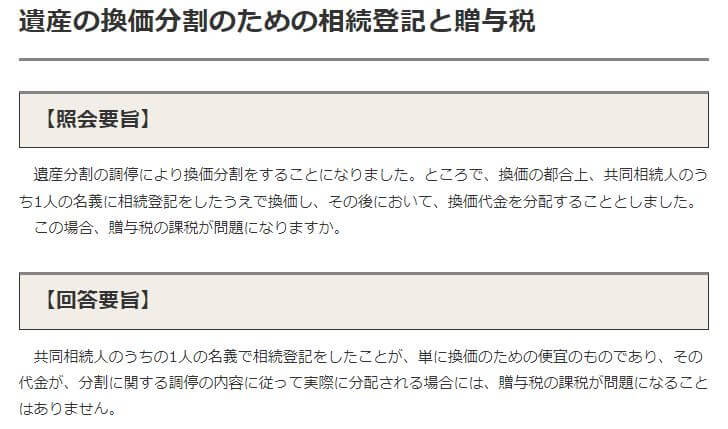

これまでに見てきた例でいくと、一度長男が不動産を相続して単独名義で登記・売却した後に、次男に財産(売却後の現金)が渡されていますから、これが贈与にあたらないのか疑問に思う人もいるでしょう。

しかし、国税庁ホームページにおいて、以下のように明快な答えが用意されています。

つまり、換価分割をした場合、ケースによっては相続税や譲渡所得税が課税されますが、換価代金を分配する際に贈与税が課税されることはありません。

ただし遺産分割協議書に「換価目的である旨」と「売却代金の分割率」をしっかり記入しておくことが必須となりますので失念しないようご注意ください。

8.まとめ

換価分割は、相続人が相続財産の保有を希望せず、相続人同士で均等に相続財産を分割したい場合に選択される遺産分割方法です。

しかし、換価分割を選択する前にデメリットを把握し、遺産分割協議書に「換価分割をする旨」や「売却代金の分割率」等を漏れなく記入しておくことが重要です。

また、換価分割で不動産を売却した場合、相続税が課税されるケースと課税されないケースがあり、仮に売却益が出れば譲渡所得税が課税されるケースと課税されないケースがあります。

換価分割を検討されている方は、必ず相続に強い各種専門家に相談されることをおすすめします。

8-1.税務に関するご相談は「税理士法人チェスター」へ

税理士法人チェスターは、年間3,000件以上の相続税申告実績を誇る、相続専門の税理士事務所です。

換価分割を選択した際の相続税や譲渡所得税などの税務はもちろん、相続税の大幅節税に繋がる各種特例の適用要件を網羅しているため、最適な遺産分割方法を提案させていただきます。

税理士法人チェスターは、すでに相続が発生されたお客様でしたら、初回面談が無料となりますので、まずはお気軽にお問合せください。

8-2.遺産分割協議書や相続登記のご相談は「司法書士法人チェスター」へ

司法書士法人チェスターは、相続業務に特化した司法書士法人です。

司法書士法人チェスターでは、換価分割を選択した場合の遺産分割協議書の作成はもちろん、換価分割を行う不動産の相続登記の代行業務も承っております。

換価分割を選択された際の遺産分割協議書の作成や相続登記に関してご不明点がある方は、まずはお気軽にご相談ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策も相続税申告もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続法務編