お墓で相続税対策!?節税シミュレーションや注意点を解説

「お墓や墓地は相続税がかからない財産って本当?」 「お墓や墓地はいつ購入するのがおすすめ?」 この記事をご覧のみなさんは、このようにお悩みではないでしょうか。 答えを言うと、お墓や墓地などの祭祀財産は、相続税の非課税財産(相続税がかからない財産)となります。 そのため、生前にお墓や墓地を購入しておけば、相続税の節税対策につながります。 この記事では、お墓や墓地などの祭祀財産の相続税法における取扱いについて、相続専門の税理士が解説します。

この記事の目次 [表示]

1.お墓などの祭祀財産は非課税!相続税がかからない!

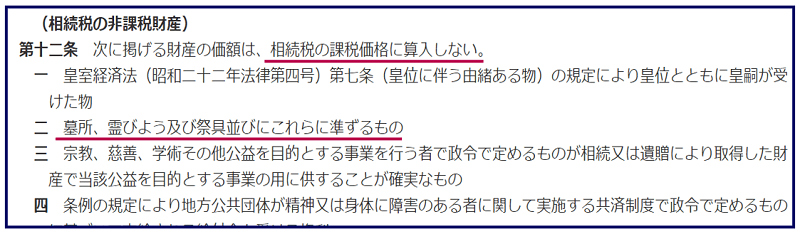

相続税法第12条において、祭祀財産(墓所・霊廟及び祭具並びこれらに準ずるもの)は、資産として相続税の課税価格に算入されない「非課税財産」と定められています。 また、国税庁「相続税がかからない財産」においても、“墓地や墓石、仏壇、仏具、神を祭る道具など日常礼拝をしている物”と明記されています。  つまり、お墓や墓地などの祭祀財産は、被相続人の遺産(相続財産)とはみなされないため、相続税は課税されません。 ですので、お墓や墓地の相続税評価額を算定する必要はありませんし、遺産分割協議の対象にもなりません。 相続財産の考え方について、詳しくは「相続財産とは何か?~民法と税法では範囲が異なる~」をご覧ください。

つまり、お墓や墓地などの祭祀財産は、被相続人の遺産(相続財産)とはみなされないため、相続税は課税されません。 ですので、お墓や墓地の相続税評価額を算定する必要はありませんし、遺産分割協議の対象にもなりません。 相続財産の考え方について、詳しくは「相続財産とは何か?~民法と税法では範囲が異なる~」をご覧ください。

1-1.祭祀財産とは?

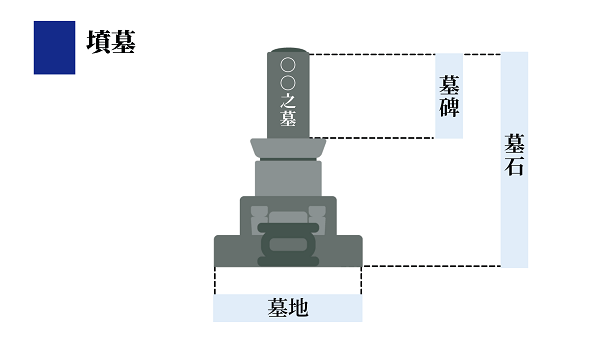

祭祀財産(さいしざいさん)とは、神仏や先祖を祀るために必要となる財産のことを指します。 民法第897条2項では、祭祀財産を「系譜」「祭具」「墳墓」としており、以下のように分類されます。

日本では、墓地に墓石や墓牌を置いて、墳墓を作るのが一般的です。  お墓を購入する際は、墓石や墓牌の代金や工事費用だけではなく、墓地使用料・管理費などが発生しますが、これらは全て祭祀財産に含まれます。 祭祀財産の概要について、詳しくは「祭祀財産の承継-お墓等の承継者の決め方や非課税となるための注意点」も併せてご覧ください。

お墓を購入する際は、墓石や墓牌の代金や工事費用だけではなく、墓地使用料・管理費などが発生しますが、これらは全て祭祀財産に含まれます。 祭祀財産の概要について、詳しくは「祭祀財産の承継-お墓等の承継者の決め方や非課税となるための注意点」も併せてご覧ください。

1-2.祭祀財産のローン残額は債務控除の対象にならない

お墓や仏壇などの祭祀財産は高額ですので、ローンでの購入を検討される方もいらっしゃるかと思います。 相続税額の計算において、被相続人の債務(借金や未払金など)は、遺産総額から「債務控除(債務を遺産から差し引く)」を行った上で、“正味の遺産総額”を計算します。 しかし、お墓や仏壇などの祭祀財産は相続税の非課税財産ですので、ローン残額は債務控除の対象にはなりません。 相続税対策としてお墓や仏壇などの祭祀財産を購入するのであれば、現金一括払いなどで、生前に確実に支払いを終わらせておくことが大切です。

2.お墓を生前に購入しておくと相続税の節税対策になる

生前にお墓や墓地などの祭祀財産を購入しておけば、相続税の節税対策につながるのでおすすめです。 相続開始後に相続人がお墓や墓地を購入しても、その費用(現金)は相続税の課税対象となる遺産総額(相続財産)から控除できません。 しかし、生前にお墓や墓地などの祭祀財産を購入しておけば、遺産総額自体を減らすことができ、相続税の節税に繋がります。 相続税が課税されるのは、正味の遺産総額(債務控除後の資産)から基礎控除額(3,000万円+(600万円×相続人の人数))を差し引いた「課税遺産総額」で、その価額によって相続税の税率が変動します。 つまり、生前にお墓を購入することで正味の遺産総額を下げられれば、課税遺産総額も自動的に下がり、税率自体を下げられる可能性もあるということです。

2-1.相続税の節税シミュレーション

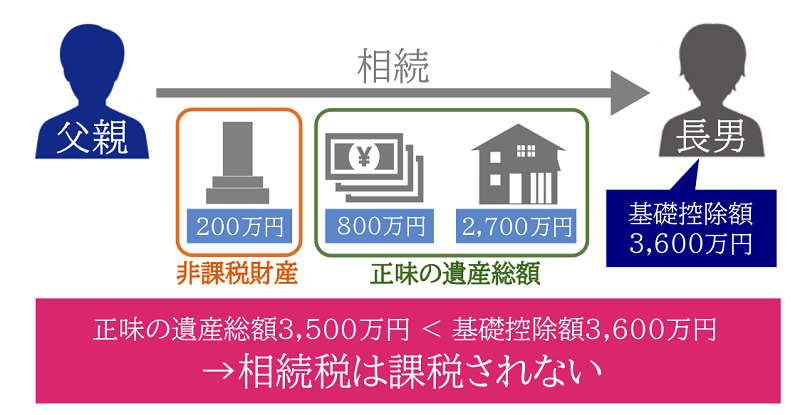

イメージしやすいように、モデル例を挙げてシミュレーションしてみましょう。 このシミュレーションでは、被相続人となる父親が「現金1,000万円」と「自宅不動産2,700万円」を所有しており、相続人は長男1人であると仮定します。

パターン①生前に父親がお墓(200万円)を購入【おすすめ】

父親が生前にお墓(200万円)を購入すれば、その分現金資産が減るため、正味の遺産総額は3,700万円から3,500万円に下がります。 その結果「正味の遺産総額3,500万円<基礎控除額3,600万円」となるため、相続人である長男に相続税は課税されません。

父親が生前にお墓(200万円)を購入すれば、その分現金資産が減るため、正味の遺産総額は3,700万円から3,500万円に下がります。 その結果「正味の遺産総額3,500万円<基礎控除額3,600万円」となるため、相続人である長男に相続税は課税されません。

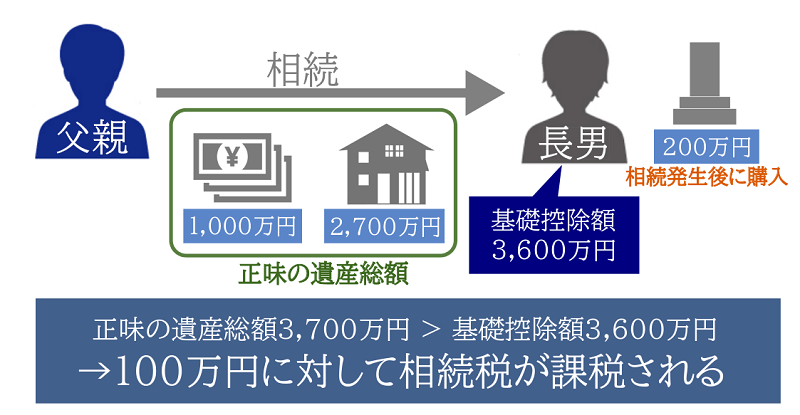

パターン②相続発生後に長男がお墓(200万円)を購入

このケースでは、父親の相続発生後に長男が200万円のお墓を購入するため、父親の相続発生時の正味の遺産総額は3,700万円、基礎控除額は3,600万円となります。 その結果「正味の遺産総額3,700万円>基礎控除額3,600万円」となるため、基礎控除額を超えた100万円に対して、長男に相続税が課税されることとなります。

このケースでは、父親の相続発生後に長男が200万円のお墓を購入するため、父親の相続発生時の正味の遺産総額は3,700万円、基礎控除額は3,600万円となります。 その結果「正味の遺産総額3,700万円>基礎控除額3,600万円」となるため、基礎控除額を超えた100万円に対して、長男に相続税が課税されることとなります。

3.お墓や墓地を生前に購入すべき節税対策以外のメリット

生前にお墓や墓地などの祭祀財産を購入しておくメリットは、相続税の節税だけではありません。 この章で、相続税の節税以外のメリットについて、確認しておきましょう。

3-1.希望する場所にお墓を建てられる

今後の墓地不足を考慮し、早めの墓所確保を考えてお墓を建てる方も増えているようです。 これから団塊の世代が、お墓を建てていったときに、やはり人気の高い墓地から早くなくなっていくため、希望する場所に希望するお墓を持てなくなるケースもあるでしょう。 備えあれば憂いなし、早めに墓地を確保しておくことで、心にゆとりが生まれます。

3-2.お墓を建てる費用に対する税金は消費税のみ

生前にお墓を購入するときにかかる費用は、墓石代・工事費用・年間管理費で、課税される税金は消費税のみとなります。 墓地代(永代使用料)は、非営利目的の「貸付」であるため、消費税は課税されません(法人税法施行令第5条1項5号)。

3-3.死後の名義変更も非課税

生前に購入したお墓や墓地を、特定の1人が継承(相続)した場合、名義変更が必要となります。 この際、墓地や霊園によって異なりますが、名義変更に伴う費用は数百円~1万円程度です。 墓地は「墓地の使用権」を買うわけで、「墓地の土地そのもの」を買うわけではありませんので、固定資産税や都市計画税、不動産取得税といった税金の負担も一切ありません。 お墓や墓地の名義変更の際の必要書類などについて、詳しくは「お墓や仏壇は生前に準備!祭祀財産が節税対策に役立つ」をご覧ください。

3-4.相続放棄をしても祭祀財産は継承できる

相続放棄をした相続人であっても、お墓や仏壇などの祭祀財産を継承できます。 この理由は、お墓や仏壇などの祭祀財産は非課税財産で、相続財産ではないためです。 相続放棄とは、被相続人のプラスの財産もマイナスの財産も含めた、遺産(相続財産)を相続する権利を放棄することです。 生前に購入されたお墓などの祭祀財産は、相続財産ではありませんので、相続放棄をした相続人であっても、お墓などの祭祀財産を継承できます。

4.生前に相続税対策としてお墓を購入する際の注意点

生前に相続税対策としてお墓などの祭祀財産を購入する前に、知っておきたい注意点がいくつかあります。 この理由は、相続税対策としてお墓などの祭祀財産を購入したにもかかわらず、非課税財産とみなされずに相続税の課税対象となってしまう可能性があるためです。 仮に相続税の課税対象とみなされ、税務署から財産漏れを指摘された場合、加算税や延滞税といった追徴課税を課せられてしまいます。 生前にお墓や仏壇などの祭祀財産を購入される際には、この章で解説する内容を元に、十分な検討を行いましょう。

注意①高額すぎる墓石や彫刻などの場合

相続税の非課税財産となる祭祀財産の金額に、特段の制限は設けられていません。 しかし、社会通念上著しく高額な祭祀財産は、非課税財産とみなされず、相続税の課税対象となってしまう場合があります。 例えば、純金の仏壇や仏具、骨董的価値がある墓石や彫刻など、投資対象となるものや商品として所有しているものですね。 お墓代の平均は全国で約100万円~200万円と、都道府県によってかなりの差があるようです。 これはお墓代の内訳に「永代使用料」という、代々に渡ってその土地を使用できる権利が含まれるためで、地価の高い東京等ではお墓代が地方に比べて高くなる傾向にあります。

注意②墓地用地を檀家に貸している場合や空き地の場合

お墓や墓地は、原則として相続税が課税されない非課税財産です。 しかし檀家やお寺に墓地用地を貸している場合や、空き地で販売可能な状態である場合は、非課税財産とみなされずに相続税の課税対象となってしまいます。 ×墓地用地を貸している…収益物件とみなされる ×墓地用地が空き地…販売可能な土地とみなされる あくまで墓地が非課税財産とみなされるのは、祭祀や日常礼拝を目的としたものであることが前提です。 「墓地ならば全てが相続税の節税対策になる」と早合点されないよう、ご注意ください。

注意③ペットの墓地の場合

お墓といえば、ペット専用のお墓や霊園もあります。 しかし、ペット専用の墓地である場合、相続税の非課税財産とはみなされず、相続税の課税対象となります。 この理由は、法律においてペットは「物」として扱うため、税務上はお墓・墓地など全て課税対象となってしまうためです。 しかし、人間のお墓にペットが入る場合、あくまで「人間のお墓(墓地)」となるため、相続税の非課税財産とみなされます。

5.葬式費用は遺産総額から差し引くことが可能

葬式費用(葬儀費用)は、被相続人の遺産総額(相続財産)から、相続人等が負担した費用を差し引くことができます。 ここまででご紹介した「祭祀財産」と「葬式費用」の、税務上の違いを確認しておきましょう。

- 祭祀財産…生前購入しても相続財産とみなされない非課税財産

- 葬式費用…相続発生後に相続財産から控除できる費用

祭祀財産は生前に購入しておけば非課税財産となるものの、相続発生後に購入した場合は何の控除も受けられません。 しかし葬式費用は、相続発生後に「被相続人が自己のために使用した費用」であり、債務ではないものの、相続財産から控除(差し引くこと)ができます。 どちらも相続税額を計算する際の遺産総額を下げることができるものの、祭祀財産は購入時期によって非課税か否かが異なる…と考えていただくと良いでしょう。

5-1.葬式費用として控除できる費用

被相続人の葬儀にかかった費用の全てを、遺産総額から差し引くわけではありません。 税務上、葬式費用として遺産総額から控除できるのは、以下のような費用となります。

- お通夜にかかった費用

- 本葬にかかった費用

- 火葬料や埋葬料や納骨料

- 遺体や遺骨の搬送費用

- お布施や戒名料など

- 会葬御礼の費用

なお、香典返しの費用・初七日や四十九日などの法要に係る費用、裁判上必要な解剖などに要した費用、通常葬儀に伴わない費用は、相続財産から控除できない葬式費用となります。 控除できる葬式費用・控除できない葬式費用の概要について、詳しくは「葬式費用の中には、相続税を安くできる費用とできない費用がある?」や「葬儀費用の相場は本当に200万円? 葬儀費用の目安と仕組みを解説」をご覧ください。

6.まとめ

お墓や墓地などの祭祀財産は、相続税が課税されない非課税財産です。 そのため、生前に祭祀財産を購入しておけば、相続税の課税対象となる遺産(相続財産)の総額を下げることができ、結果として相続税の節税対策に繋がります。 生前から祭祀財産を準備しておくことは、ご自身や遺族にとっても、とても有意義ではないでしょうか。 しかし、お墓や墓地などの祭祀財産は、ケースによっては非課税財産とみなされず、税務署から申告漏れを指摘されるケースもあります。 相続税対策としてお墓や墓地などの祭祀財産の購入をお考えの方は、まずは相続税に強い税理士に相談されることをおすすめします。

6-1.税理士法人チェスターにご相談ください

相続税対策として生前にお墓や墓地などの祭祀財産の購入をお考えの方は、税理士法人チェスターにご相談ください。 税理士法人チェスターは、年間3,000件超えの相続税申告実績を誇る、相続税専門の税理士事務所です。 税理士法人チェスターは、祭祀財産の生前購入だけではなく、お客様にベストな生前対策をご提案させていただきますので、まずはお気軽にご相談ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策は「今」できることから始められます

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

まずはチェスターが提案する生前・相続対策プランをご覧ください。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続対策編