相続登記申請書の書き方を見本付きで解説!綴じ方/必要書類/記載例も

この記事の目次 [表示]

相続登記には申請書の作成が必要!

不動産を相続で取得した場合、所有権が自分に移ったことを示すためには、「相続登記」が必要となります。「相続登記」とは、被相続人の不動産の登記名義を相続人名義に変更する、所有権の移転の登記のことをいいます。

相続登記は、必要事項を記載した申請書に必要書類を添付して、法務局に申請します。 申請書は、自分で作成するか、登記の専門家である司法書士に作成してもらうことができます。「登記申請書」という専用の申請書があるわけではありません。用紙からすべて自分で準備して作成します。

相続登記の申請書作成時の必要書類

まずは、相続登記の申請書を作成する際に必要な書類を確認しましょう。

遺産分割や遺言による場合など、相続の態様によって異なりますが、すべての相続登記に必要となる書類は以下の通りとなります。

A. 登記原因証明情報

• 被相続人の戸籍謄本、除籍謄本(被相続人死亡の記載があるもの)、住民票の除票(本籍の記載があるもの)

• 不動産を取得する相続人の戸籍謄本(被相続人の死亡日以後に取得したもの)

B. 住所証明情報

• 不動産を取得する相続人の住民票(本籍の記載があってマイナンバーが記載されていないもの)

C. 評価証明書

固定資産評価証明書、または固定資産税・都市計画税課税明細書(最新年度のもの)

D. その他の必要書類

• 登記申請書

• 不動産の登記事項証明書(できるだけ新しいもの)

• 相続関係説明図(戸籍の原本の還付を受けたいときに必要)

相続登記の申請書は、それぞれの相続の状況に応じた必要書類を元に作成します。作成した申請書に必要書類を添付して、管轄法務局に提出します。相続の状況によっては、上記以外の書類が必要となります。遺言書による相続か、遺産分割による相続かといった違いによって必要書類は異なります。

必要書類についての具体的な説明は「自分でできる!相続登記の必要書類とケース別追加資料完全ガイド」も参考にしてみてください。

以下では、ケース別にどのような書類が必要になるかについて解説します。

①法定相続分に応じた共有名義で相続登記を行う場合

【遺言書や遺産分割協議によらずに相続登記を申請する場合】

各相続人の法定相続分による共有名義で相続登記をすることになります。この場合、被相続人の出生から死亡までのすべての戸籍謄本と、相続人全員分の戸籍謄本(重複するものは一通提出すれば足ります)が必要となります。

【法定相続分に応じた共有名義で相続登記を行う場合】

相続人間で協議・調整の必要がありません。しかし、不動産を売却する際に、共有者全員の同意を得ることが必要になり、売却のタイミングや価格に応じてもらえず、揉め事に発展する場合がよくあります。

また、このような登記は、共同相続人のうち一人が単独で登記することができますが、良かれと思ってした行為であっても、後々何故勝手に登記してくれたんだと言われてしまうケースもあるようです。

法定相続分に応じた共有名義で登記を行う場合であっても、司法書士等の専門家の意見も聴きながら相続登記をするようにしましょう。

②遺産分割協議による相続の場合

相続人全員で遺産分割協議を行い、協議の結果、相続不動産の取得者が決定することがあります。その場合は、遺産分割協議書を作成し、相続人全員で署名捺印します。捺印は実印でする必要があります。

この場合、被相続人の出生から死亡までのすべての戸籍謄本、相続人全員分の戸籍謄本に加えて、遺産分割協議書(実印で捺印されたもの)と印鑑証明書(相続人全員分)が必要となります。

③遺言書による相続の場合

遺言書による相続の場合は、法定相続人が誰かを確定する必要がないため、被相続人の出生から死亡までの経過の記載がある戸籍謄本等を用意する必要はありません。そのため、戸籍謄本は被相続人の死亡時の戸籍謄本と不動産を取得する方の戸籍謄本のみで足ります。

そして、遺言書が公正証書遺言の場合は、公正証書遺言の正本または謄本が必要です。

遺言書が自筆証書遺言や秘密証書遺言の場合は、遺言者の死亡後において、家庭裁判所で検認の手続きをする必要があります(ただし、法務局の自筆証書遺言書保管制度を利用されていた場合は、検認は不要となります)。なお、この検認の手続を経た、家庭裁判所の検認済みの証明文が付された遺言書でない限り、登記の手続には使用できません。

また、遺言書で遺言執行者が選任されているか否かで、必要な書類が異なってきます。遺言書で遺言執行者が選任されている場合は、遺言執行者の印鑑証明書(発行後3ヶ月以内のもの)が必要となります。

家庭裁判所の審判で遺言執行者が選任された場合は、遺言執行者選任審判書謄本と遺言執行者の印鑑証明書(発行後3ヶ月以内のもの)が必要となります。

④登記名義人の住所と住民票の除票に記載された住所が異なる場合

相続登記を申請するためには、まず、登記簿上の名義人と被相続人が同一人物であることを証明しなければなりません。そのためには、被相続人の住民票の除票(または戸籍の附票)を提出します。住民票の除票には、被相続人の最後の住所と一つ前の住所が記載されています。

被相続人の登記簿上の住所と、被相続人の住民票の除票(または戸籍の附票)に記載された住所が異なっている場合は、同姓同名の別人の可能性が有ると判断されてしまいます。しばしば見られるケースですが、被相続人が住所変更登記をしないまま、結婚するなどによって住所が変更になっていたり、引っ越しを繰り返していたりした場合は、住民票の除票に登記簿上の住所が載っていないことがあります。

そのような場合でも、他の書類で登記名義人と被相続人が同一人物であることを証明することにより、相続登記は可能となります。その際に提出が必要な書類として以下のものが考えられます。

• 不在住証明書(各自治体が発行)

• 登記済権利証(所有権に関する被相続人名義のもの)

• 相続人全員からの上申書(実印で押印の上、印鑑証明書の添付が必要)

• 納税通知書等

これらは一例ですが、登記の申請を受け付ける法務局によっては、提出を求められる書類が異なる場合があります。詳しくは、相続手続きを専門としている司法書士事務所にご相談されることをお勧めします。

⑤相続放棄を行った人がいるとき

被相続人が会社を経営していた場合、事業承継により後継者に会社の株式を集中させることがあります。また、被相続人が事業用不動産を所有していた場合、不動産を主に管理している後継者に不動産を譲ることがあります。これらのケースにおいて被相続人に借入の保証やローンがあった場合、後継者以外の相続人に債務を引き継がせないようにするために、後継者以外の相続人が「相続放棄」を行うことがあります。

このように、相続放棄した人がいる場合は、相続放棄申述受理証明書(または相続放棄申述受理通知書)が必要となります。

⑥登記手続きを専門家に依頼するとき

相続登記の申請は、司法書士等の専門家に依頼することができます。この場合には、登記申請を専門家に依頼したことを証明するために、委任状が必要となります。

相続登記を司法書士に依頼した場合、登記申請書、委任状を含めた必要書類のすべてを司法書士が作成しますので、安心かつ確実です。

相続登記の申請書の書き方

相続登記の申請書は、白色のA4用紙を使用します。紙質は、長期間保存できる丈夫なもの(上質紙等)を使用しましょう。

文字は、直接パソコン(ワープロ)を使用し入力するか、黒色インク、黒色ボールペン、カーボン紙等(摩擦等により消える又は見えなくなるものは不可)で、はっきりと書きましょう。鉛筆は使用できません。

相続登記の申請書を書くには、一定のルールなどを理解して作成する必要があります。また相続のケースによっては、申請書の書き方が異なります。以下では、相続登記の申請書様式と書き方について解説します。

相続登記の申請書様式と記載例

ここでは、以下の3つのケースについて、記載例を見ながら解説します。

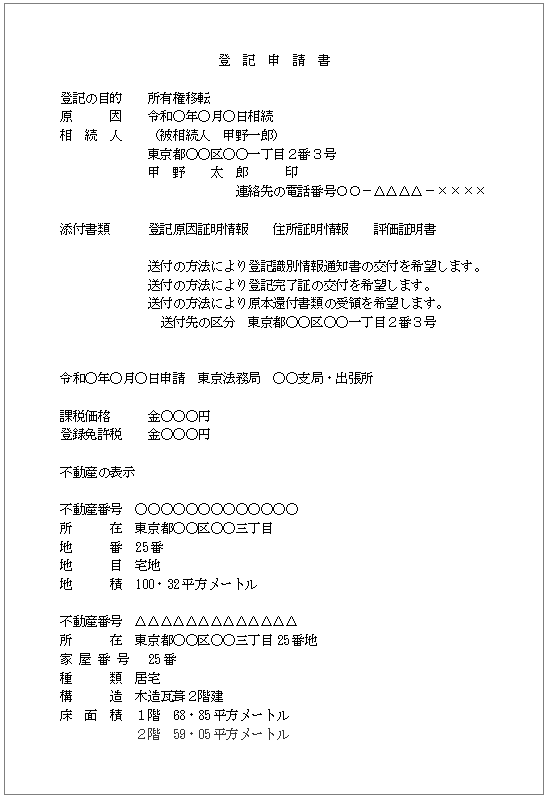

相続人が1人のみのケース

一戸建ての自宅で一人暮らしをしていた父親(甲野一郎)が亡くなり、長男(甲野太郎)が1人で自宅を相続しました。この場合の申請書は以下の通りになります。※返却書類は郵送で受け取ります。

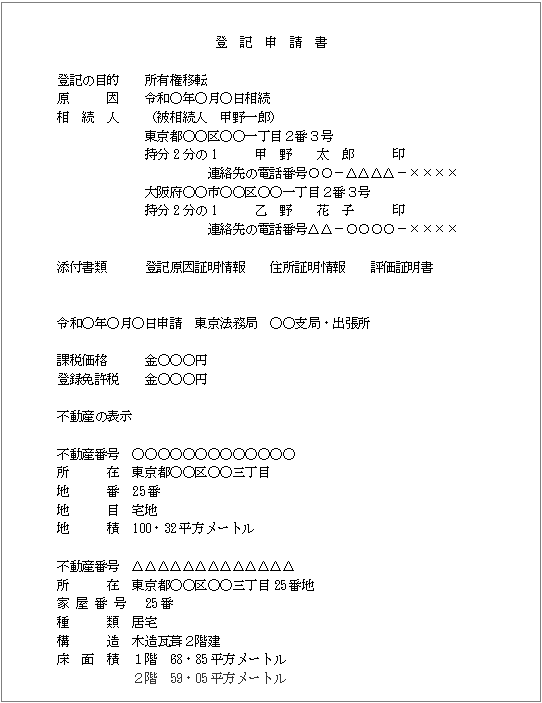

相続人が複数人いるケース

一戸建ての自宅で一人暮らしをしていた父親(甲野一郎)が亡くなり、長男(甲野太郎)と長女(乙野花子)の2人が、1/2ずつ自宅を相続しました。

この場合の申請書は以下の通りになります。※返却書類は窓口で受け取ります。

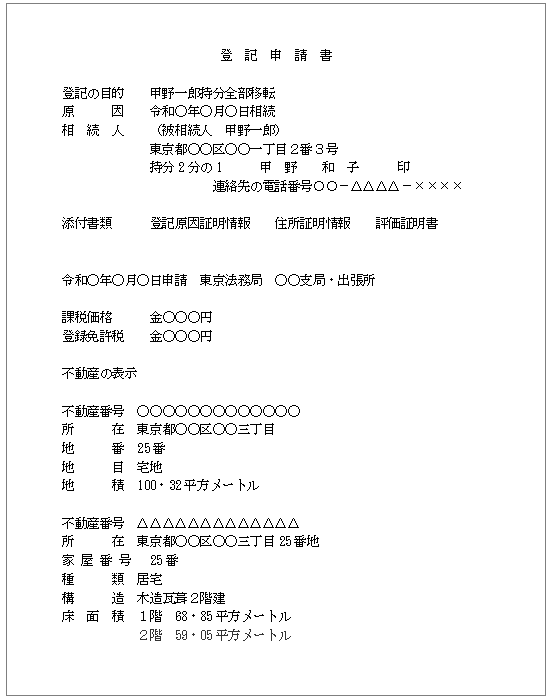

相続した不動産が共有持分であるケース

一戸建ての自宅の持分1/2を持っていた配偶者(甲野一郎)が亡くなり、妻(甲野和子)が共有持分を相続しました。

この場合の申請書は以下の通りになります。※返却書類は窓口で受け取ります。

相続登記の申請書の記載事項

ここでは申請書の記載項目について解説します。

①登記の目的

どのような内容の相続登記をするのかを記載します。被相続人(亡くなった方)の所有の状態によって記載内容が変わってきます。

「所有権移転」と記載します。

2. 所有権の一部(共有持分)を持っていた場合

「(被相続人の氏名)持分全部移転」と記載します。

3. 複数の不動産の所有権全部と共有持分を持っていた場合

「所有権移転及び(被相続人の氏名)持分全部移転」と記載します。

②原因と日付

原因の項目には、被相続人が亡くなった日付と、「相続」の文言を記載します。

令和1年12月1日に亡くなった場合は「令和1年12月1日相続」となります。

遺産分割協議をして不動産を相続した場合でも、日付は、亡くなった日を記載します。遺産分割協議が成立した日ではありません。

③相続人と被相続人

被相続人の名前と、相続人の名前・住所や電話番号、持分があればその旨を記載します。

被相続人の名前は、以下のように括弧書きで記載します。

(被相続人 ○○ ○○) ※括弧は必ず書きましょう。

相続人の名前・住所や電話番号は以下のように記載します。

1. 相続人が1名で所有権全部を相続する場合

甲 野 太 郎 印

連絡先の電話番号〇〇-△△△△-××××

名前の末尾に必ず印鑑で押印しましょう。実印ではなく認印で構いません。

2. 相続人が複数名で、所有権全部を各自均等の共有持分で相続する場合

持分2分の1 甲 野 太 郎 印

連絡先の電話番号〇〇-△△△△-××××

大阪府○○市○○区○○一丁目2番3号

持分2分の1 乙 野 花 子 印

連絡先の電話番号△△-〇〇〇〇-××××

名前の前に持分を記載しましょう。

3分の1の場合は「持分3分の1 〇〇〇〇」、5分の2の場合は「持分5分の2 〇〇〇〇」と記載します。必ず「持分○分の○」という文言で記載しましょう。

3. 共有持分を相続した場合

持分10分の3 甲 野 太 郎 印

連絡先の電話番号〇〇-△△△△-××××

相続人が1人であっても「相続した持分」を必ず記載しましょう。

④添付書類

登記申請書と一緒に提出する添付書類の内容について記載します。

相続登記に添付する書類は数多くありますが、具体的な書類名を記載する必要はなく、「登記原因証明情報」「住所証明情報」「評価証明書」と記載します。

⑤返却書類の郵送希望について

相続登記が完了すると、法務局から次の完了書類が交付されます。

「登記完了証」は、申請された登記が完了したことを通知する書面です。

「登記識別情報通知書」は、登記識別情報を記載した書面で、昔の権利証にあたります。アラビア数字と英字の組み合わせからなる12桁の符号で、不動産ごと、かつ、登記名義人ごとに定められています。

また、登記申請書に添付した書類の一部は、原本還付の請求をすれば、登記が完了すると返還してもらうことができます。※原本還付の請求については後述します。

完了書類は、原則窓口で受け取ります。郵送で受け取りたい場合は、申請書に郵送での受け取りを希望する旨を記載する必要があります。

添付書類の欄の下に、以下のように記載します。

送付の方法により登記識別情報通知書の交付を希望します。

送付の方法により原本還付書類の受領を希望します。

送付先の区分 申請人の住所

窓口での受け取りを希望する場合は、特に記載する必要はありません。

⑥申請年月日と管轄法務局

管轄法務局とは、不動産の所在地を管轄している法務局のことをいいます。相続登記は、不動産の所在地を管轄する法務局に申請する必要があります。

法務局の管轄は下記のサイトで調べることができます。

参考:法務局「管轄のご案内」

申請年月日は、法務局に申請書を提出する日を元号で「令和○年○○月○○日申請」と記載します。その後に、管轄している法務局の名称を記載します。

⑦課税価格と登録免許税

課税価格は、固定資産税評価額です。不動産が複数ある場合は、まず全ての不動産の価額を合計します。そして、合計して得られた額のうち、1,000円未満の端数(下3ケタ)を切捨てます。切り捨てた後の額が課税価格になります。

申請書には、1,000未満の端数(下3ケタ)を切り捨てた後の価額を記載します。

相続登記にかかる登録免許税の計算式は、以下のようになります。

課税価格に税率(0.4%)を掛けます。税率を掛けた後の額に100円未満の端数がある場合は、その端数(下2ケタ)を切り捨てます。以上の計算によって得られた額が、登録免許税の額となります。

課税価格に税率を掛けて得られた額が1,000円未満の場合、登録免許税は1,000円となります。複数ある不動産の相続登記を一度に申請する場合において、上記のとおり計算して得られた額が1,000円未満になった場合も、登録免許税は同様に1,000円となります。

⑧不動産の表示

申請書の不動産の表示の部分には、相続不動産の 内容を記載します。

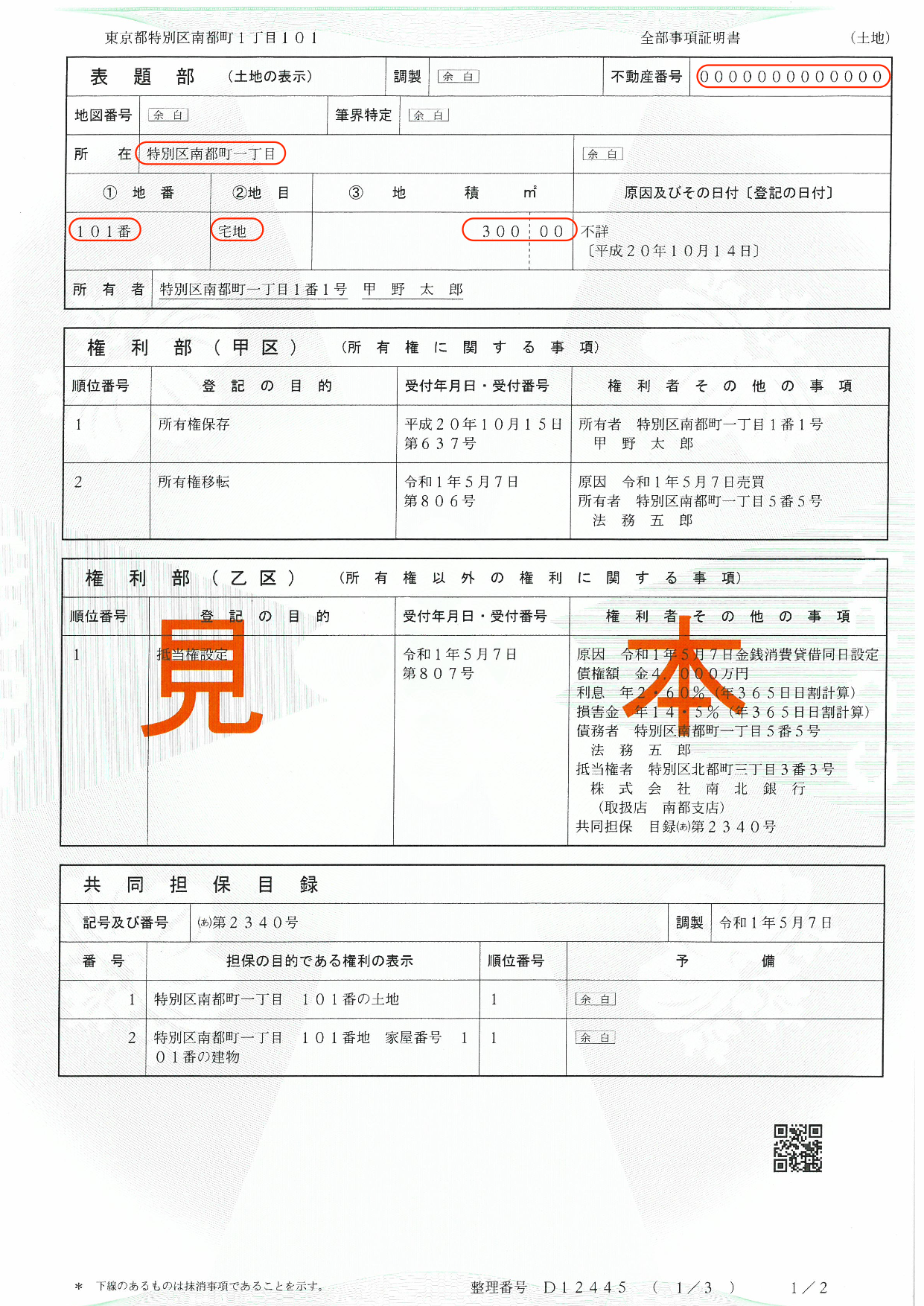

具体的には登記事項証明書(登記簿謄本)に書かれている以下の情報を記載します。

見本の登記事項証明書に沿って解説します。

1. 土地の場合

不動産番号、所在、地番、地目、地積(赤色で囲んだ部分)を書き出します。

不動産番号:0000000000000

所在:特別区南都町一丁目

地番:101番

地目:宅地

地積:300.00㎡

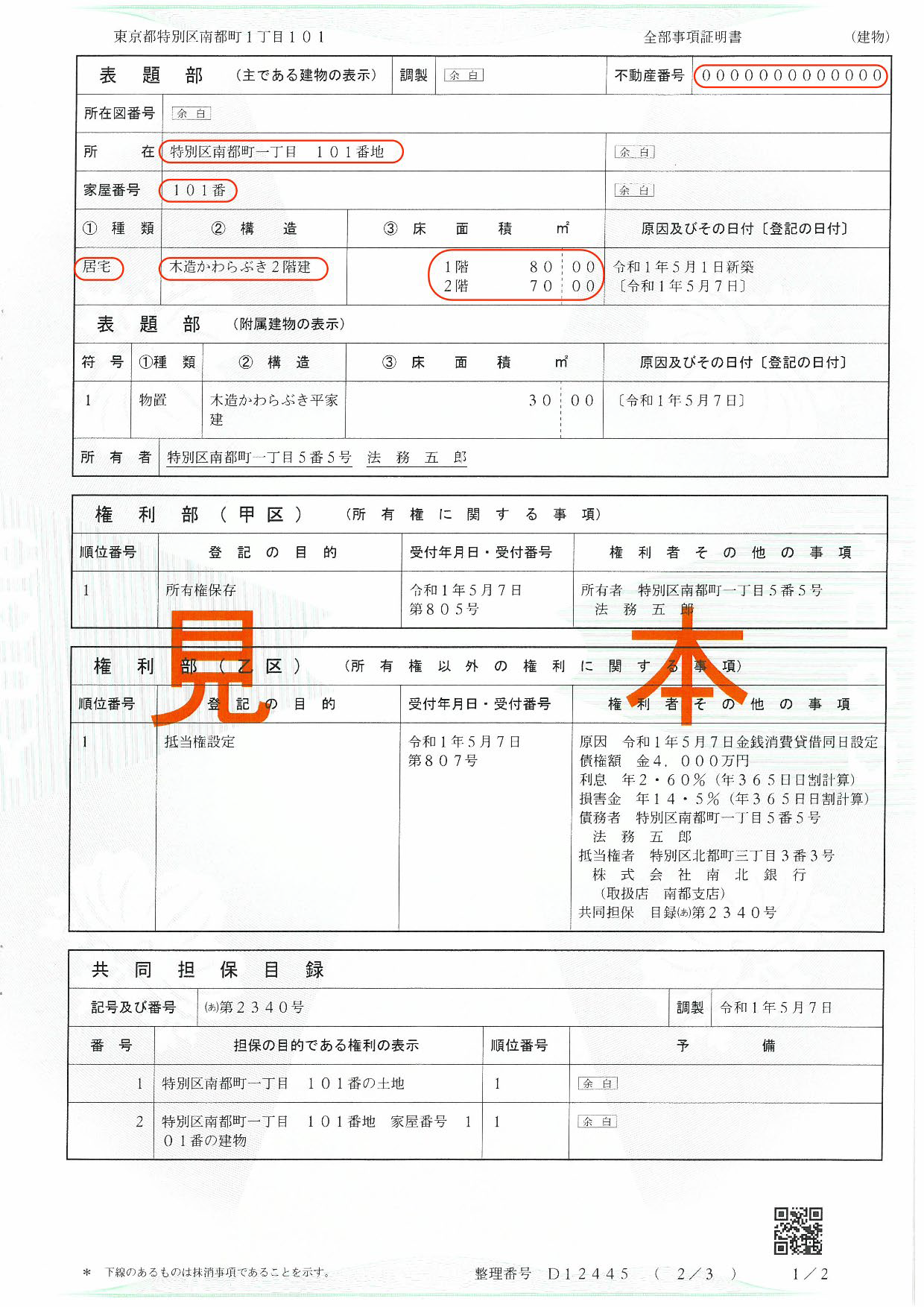

2. 家屋の場合

不動産番号、所在、家屋番号、種類、構造、床面積(赤色で囲んだ部分)を書き出します。

不動産番号:0000000000000

所在:特別区南都町一丁目 101番地

家屋番号:101番

種類:居宅

構造:木造かわらぶき2階建

床面積:1階 80.00㎡

2階 70.00㎡

見本には附属建物が記載されていますが、上記の記載例は附属建物なしで記載しています。

附属建物や車庫等がある場合は、追加で記載が必要となります。その場合は非常に専門的になりますので、詳しくは、相続手続きを専門としている司法書士事務所にご相談されることをお勧めします。

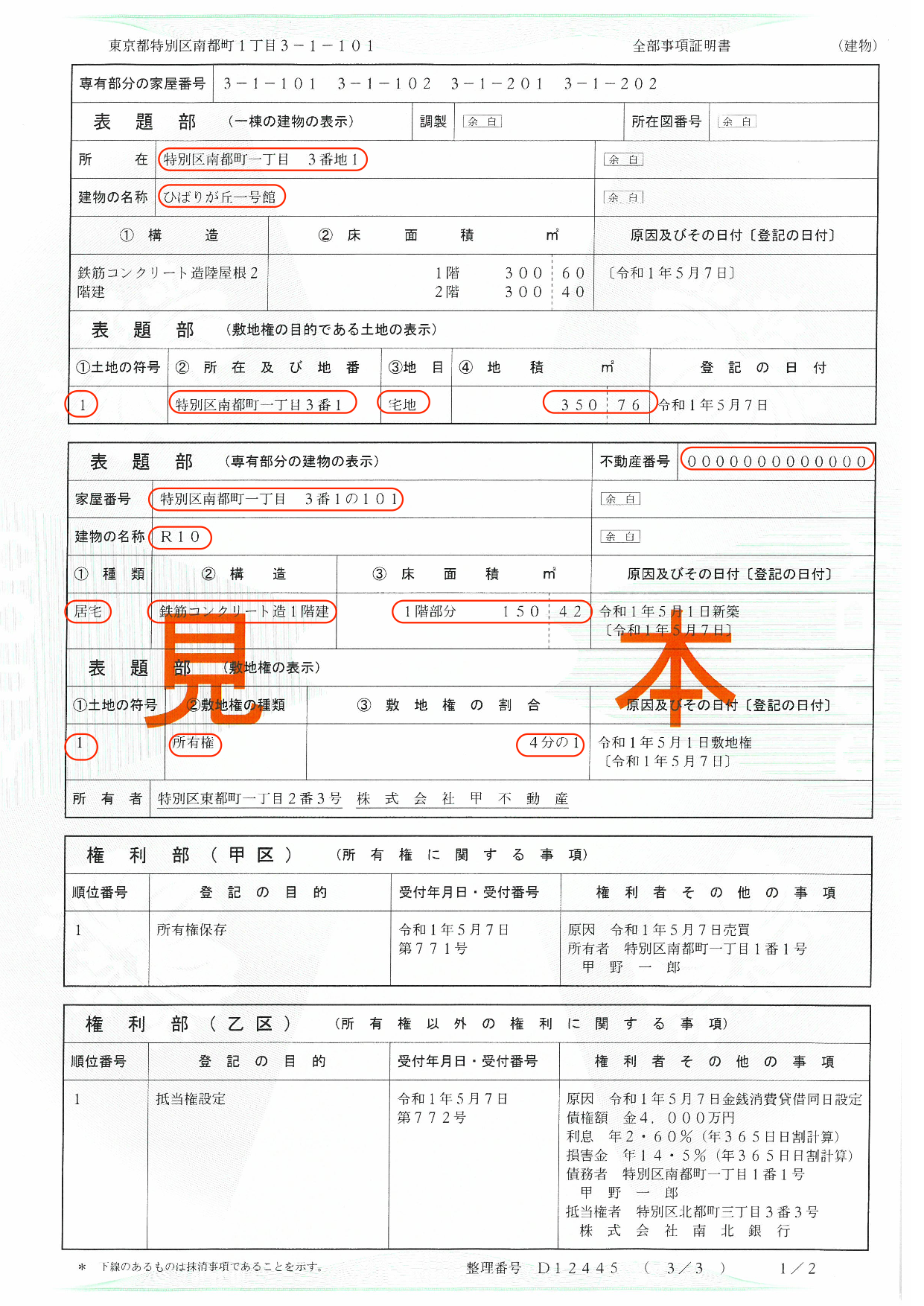

3. 区分建物(マンション)の場合

不動産番号、一棟の建物の表示(所在、建物の名称)、専有部分の建物の表示(家屋番号、建物の名称、種類、構造、床面積)、敷地権の表示(符号、所在及び地番、地目、地積、敷地権の種類、敷地権の割合)の赤色で囲んだ部分を書き出します。

不動産番号:0000000000000

一棟の建物の表示

所在:特別区南都町一丁目3番地1

建物の名称:ひばりが丘一号館

専有部分の建物の表示

家屋番号:特別区南都町一丁目3番1の101

建物の名称 R10

種類:居宅

構造:鉄筋コンクリート造1階建

床面積:1階部分 150.42㎡

敷地権の表示

符号:1

所在及び地番:特別区南都町一丁目3番1

地目:宅地

地積:350.76㎡

敷地権の種類:所有権

敷地権の割合:4分の1

見本の区分建物(マンション)の敷地は1筆ですが、敷地が複数ある区分建物(マンション)も多数あります。その場合は非常に専門的になりますので、詳しくは、相続手続きを専門としている司法書士事務所にご相談されることをお勧めします。

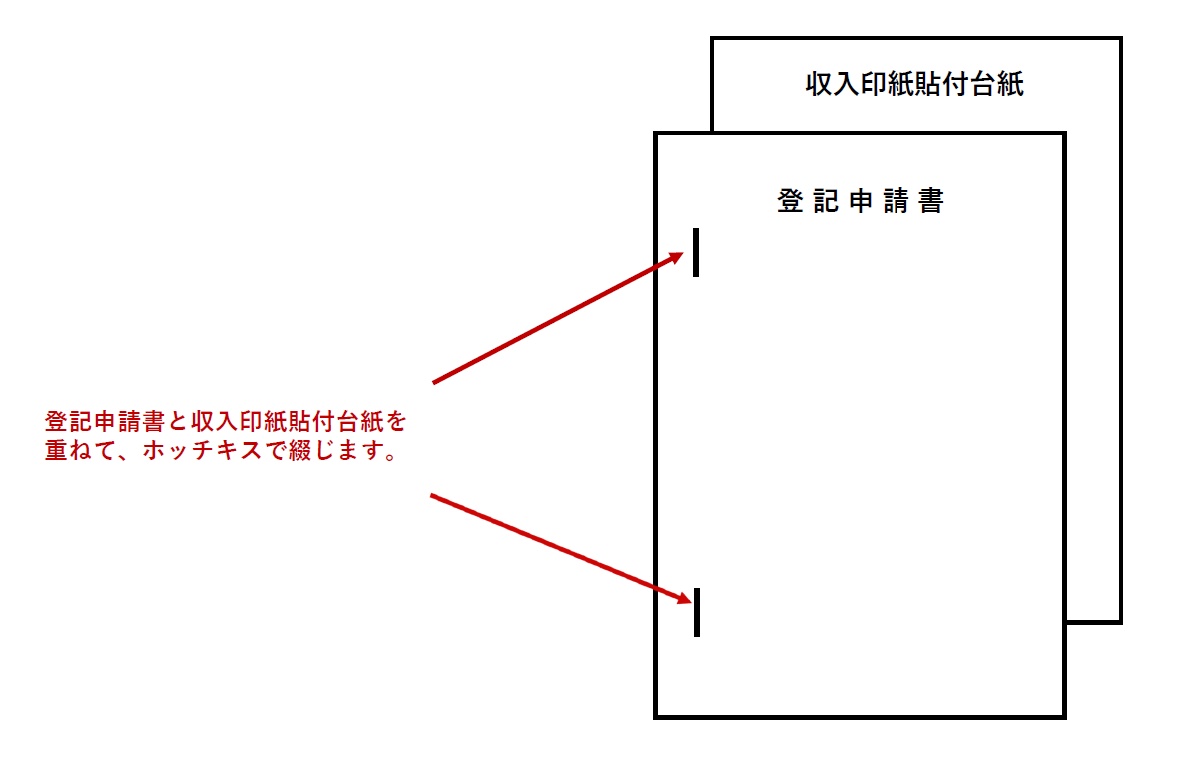

⑨収入印紙(貼付)

具体的には、「収入印紙貼付台紙」という、登記申請書とは別の白色のA4用紙を用意し、台紙の中央部分に収入印紙を貼付します。貼り付けた収入印紙に消印はしないで下さい。

相続登記の申請書と添付書類の綴じ方

次に、相続登記の申請書と添付書類の綴じ方について解説します。

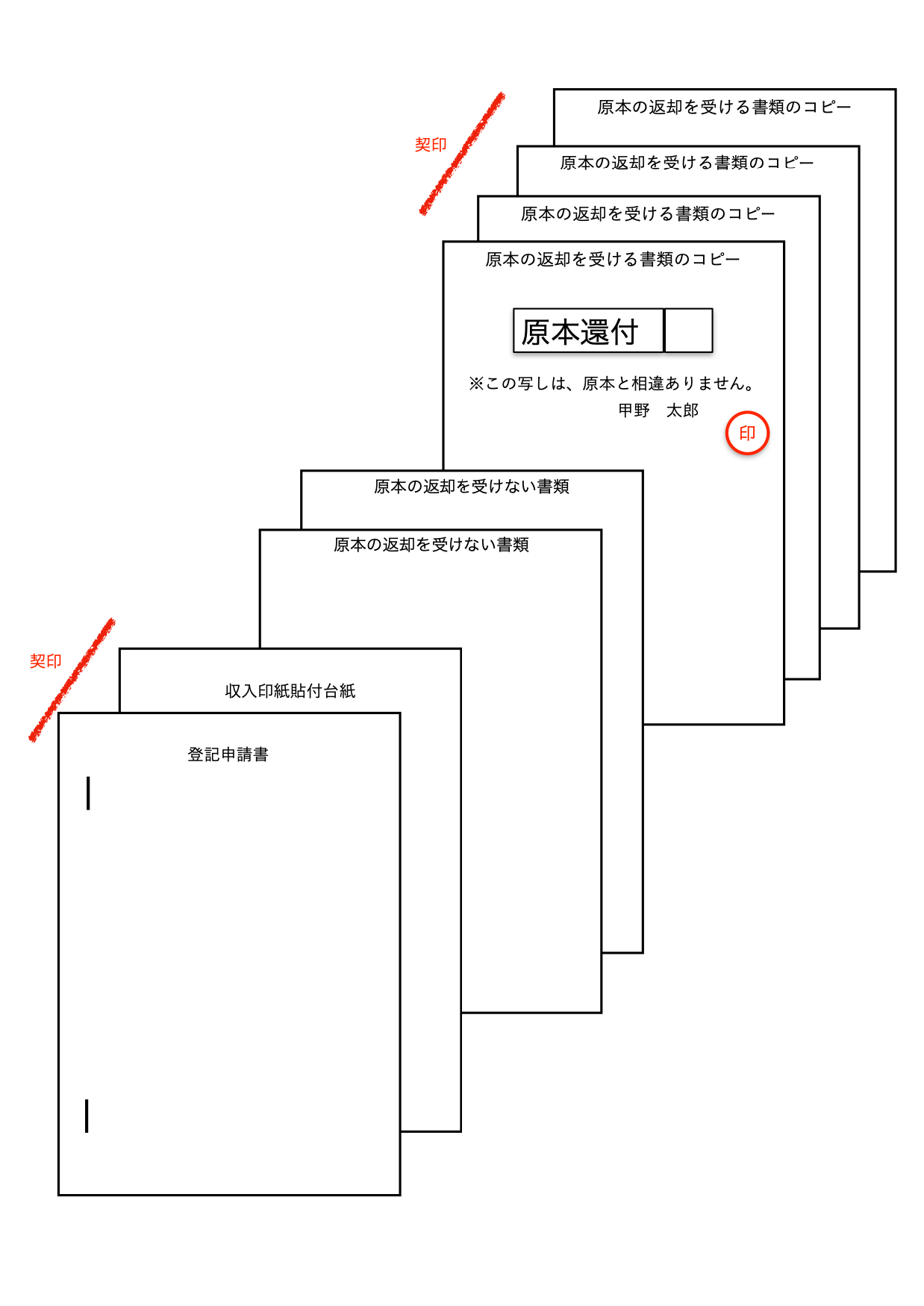

書類を並べる順番

書類を並べる順番ですが、1から3はこの順番で並べてください。下記の並べる順番は、原本還付する書類がある場合を想定しています。4以下はこの順番が一般的とされています。

2. 収入印紙貼付台紙

3. 委任状

4. 相続関係説明図

5. 遺産分割協議書または遺言書(コピー)

6. (遺産分割協議による相続の場合)印鑑証明書(コピー)

7. 被相続人の住民票の除票または戸籍の附票(コピー)

8. 不動産を取得した人の住民票(コピー)

9. 固定資産評価証明書(コピー)

10. 被相続人の死亡~出生までの戸籍謄本等、相続人の現在戸籍(原本)

11. 遺産分割協議書または遺言書(原本)

12. (遺産分割協議による相続の場合)印鑑証明書(原本)

13. 被相続人の住民票の除票または戸籍の附票(原本)

14. 不動産を取得した人の住民票(原本)

15. 固定資産評価証明書(原本)

添付書類はケースによって異なりますが、上記は遺言書による相続と遺産分割協議による相続の場合を念頭に置いています。相続登記の内容によって追加または削除してください。添付書類は、コピーを提出すれば原本を返還してもらうことができます。これを「原本還付」といいます。上記添付書類のうち、「コピー」と記載のある書類は、原本還付を受けることができる書類です。原本還付を受けることができる書類の種類や、返却方法については後述します。

申請書類のとじ方

次に申請書や添付書類を綴じます。

登記申請書を一番上にして、原本の返却を受けられない書類、原本の返却を受ける書類のコピー、返却を受ける書類(原本)を順番に重ねます。返却を受ける書類(原本)は、他の書類と一緒に綴ると、返却しにくくなるので別にまとめておきます。

では、実際の綴り方を解説します。

登記申請書と収入印紙貼付台紙を重ねて、ホッチキスで綴じます。

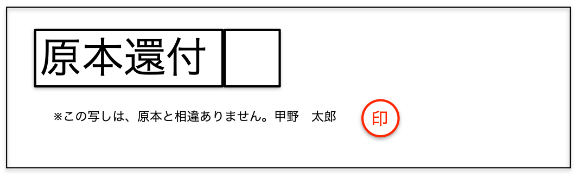

次に、原本の返却を受ける書類のコピーを順番に重ね、同じようにホッチキスで綴じます。原本の返却を受ける書類のコピーの一番上の書類に、下記のように、「この写しは、原本と相違ありません」という旨と申請人の氏名を記載して、氏名の末尾に申請書の押印に使用した印鑑と同じ印鑑で押印します。

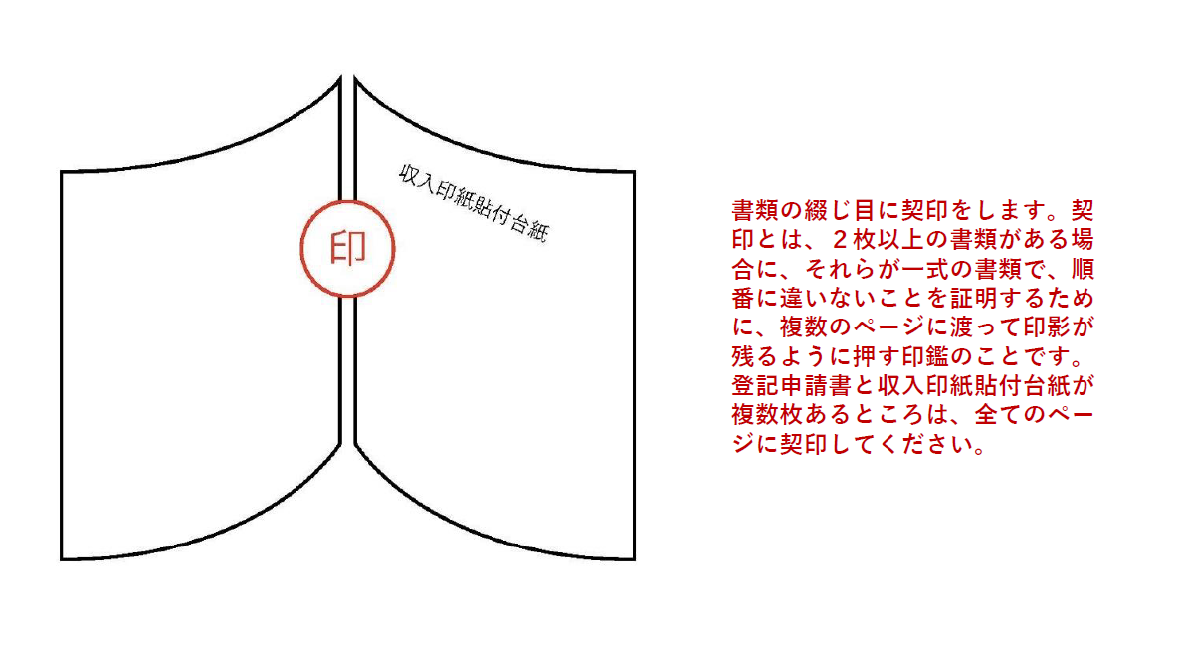

この原本の返却を受ける書類のコピーの全ページの綴じ目にも契印をします。

先に綴じた登記申請書の書類と、原本の返却を受ける書類のコピーの間に、原本の返却を受けられない書類を重ねてホッチキスで綴じます。

返却を受ける書類(原本)は、まとめてクリップなどで留めましょう。上記の書類と一緒には綴じません。ホッチキスで綴じた書類と、クリップでまとめた書類は、提出の際にバラバラにならないようにまとめて、大きいクリップで留めましょう。

相続登記の申請書の提出方法

相続登記の申請書は、相続不動産の所在地を管轄する法務局に提出します。

相続登記の申請書を提出する最も一般的な方法は、管轄法務局の窓口で登記申請書類一式を提出する方法です。法務局の申請窓口の「不動産登記」と記載されている窓口が、登記申請窓口になります。

遠方の不動産について相続登記をする場合の登記申請は、郵送で行うことができます。郵送申請をする場合には、申請書一式を入れた封筒の表面に、「不動産登記申請書在中」と赤字で記載して書留郵便で送付をします(簡易書留やレターパックプラスでも可能です)。登記完了後の書類を返送してもらうために、返送用の封筒と切手を同封します。

ただし、郵送申請は、不備があれば補正のために法務局へ出向く必要が生じます。遠方の管轄法務局の場合は、相続手続きを専門としている司法書士事務所に依頼することをお勧めします。

相続登記の申請書作成に関する疑問・回答

次に、相続登記の申請書作成に関する疑問に回答します。

①添付書類の原本を返却してもらうにはどうしたら良い?

登記原因証明情報として提出する、被相続人の戸籍謄本等や相続人の現在戸籍は、「相続関係説明図」を作成して提出すれば、原本を返却してもらうことができます。

また、以下の書類も、登記申請の際にコピーを添付して原本還付の手続きをすれば、原本を返却してもらうことができます。

• 遺産分割協議書

• 印鑑証明書

• 被相続人の住民票の除票または戸籍の附票

• 不動産を取得した人の住民票

• 固定資産評価証明書

前述した通り、添付したコピーの一番上の書類に「この写しは、原本と相違ありません」という旨と申請人の氏名を記載します。氏名の末尾に、申請書の押印に使用した印鑑と同じ印鑑で押印をし、綴り目に契印をします。

②申請書が複数枚に分かれたときはどうしたら良い?

登記申請書が複数枚に分かれた場合は、各ページの綴り目に契印をしてください。申請人が2人以上いる場合は、そのうちの1人が契印することで差し支えありません。

参考:法務局「不動産登記の申請書様式について」

③申請書は手書き・ワープロどちらで作成すべき?

手書きでもワープロでもどちらでも構いませんが、手書きの場合は、癖字や誤字などで登記官が見間違える恐れがありますので、ワープロで作成する方が望ましいでしょう。

④ワープロで変換されない特殊な漢字の記載方法は?

日本語の氏名や住所には、旧字・異字体・俗字・略字等のいわゆる外字を使用している場合があります。登記申請の際には、外字を用いて申請する場面がよくあります。ワープロで変換されない特殊な漢字は、その漢字だけ手書きで記載する必要があります。

提出前の最終確認をお忘れなく

申請の前に書類に抜け漏れがないか、記入内容に間違いが無いか法務局から簡単にチェックできる動画が紹介されていますので提出前にご確認してみてください。

まとめ

相続登記の申請はご自身ですることも可能です。しかし、様々な種類の書類を収集しなければならず、また厳格なルールに乗っ取って書類を作成しなければなりませんので、かなりの時間と労力が必要です。

専門家である司法書士に依頼すれば、費用はかかりますが、余計な時間や労力が節約できます。相続登記の申請書作成及び申請方法について疑問があれば、相続手続き専門の司法書士法人チェスターまでご相談ください。疑問点の解決、手続きの代行など、あなたのご希望に沿ってご対応します。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

煩わしい相続手続きがワンストップで完結可能です!

相続手続きはとにかくやることが多く、自分の足で動くことも多いものです。

例えば、必要な書類収集・口座解約は行政書士、相続税申告は税理士、相続登記は司法書士、遺産分割は弁護士、不動産売却は不動産業へ…。

慣れない手続きの中で、これら多くの窓口を一つひとつご自身で探し、調整するのは精神的にも時間的にも大きな負担となります。

そんな複雑な相続の手続きに関することなら、まずはチェスターへご相談ください。

税理士法人チェスターではグループ会社に相続専門の各士業と不動産を取り扱う株式会社が揃っているのですべてをチェスターで完結できます。

相続手続き周りでお困りの方はまずは下記よりお気軽にお問い合わせください。

※CST法律事務所は、弁護士法上、独立した法律事務所であり、グループ法人とは相互に連携しながらサービスを提供しますが、法律事務に関する委任契約の締結及び業務の遂行はグループ法人から独立して行っています。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続手続き編