【相続放棄】借金を知らなかった場合の対処法を事例で解説

相続放棄は「相続が開始されたことを知ってから3か月以内」に手続を行うことが原則ですが、3か月以上経った後で知らなかった借金が見つかったときは、条件を満たせば相続放棄が受理されることがあります。

ただ、期限が決まっているのにも理由があります。相続に関する権利関係を一定期間を区切って確定させることで、債権者や相続人の立場が安定し、債権の回収や登記手続など次の行動を起こしやすくするためです。後から借金が見つかったからといってすぐに相続放棄が認められるわけではなく、家庭裁判所に詳しく経緯を説明して判断を仰ぐ必要があります。

借金があった場合の相続放棄について知識をつけ「知らなかった」で損をすることがないようにしましょう。

この記事の目次 [表示]

1.存在を知らなかった借金の相続放棄は熟慮期間が異なる

親族が死亡してからしばらく経ってから、生前借金があったことが判明したような場合、相続放棄の手続ができる可能性があります。

なぜならば、民法には「熟慮期間」という期間が置かれているからです。熟慮期間については、特別な事情がある場合、事情に合わせて開始時点を遅らせることができます。まずは、開始時点の原則など基本知識を押さえたうえで、どのような事情があれば開始時点を延ばせるのかを理解しておきましょう。

1-1.通常の熟慮期間-相続が発生したことを知ったときから起算

▲相続放棄ができる通常の熟慮期間

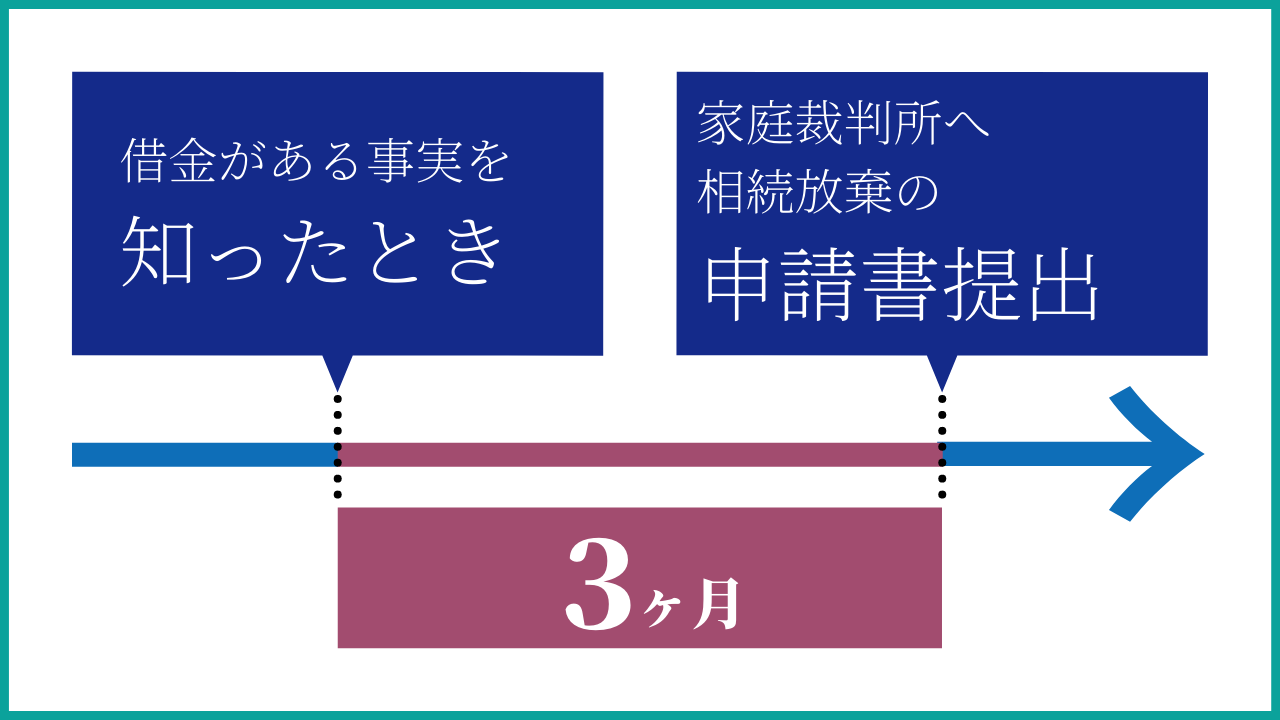

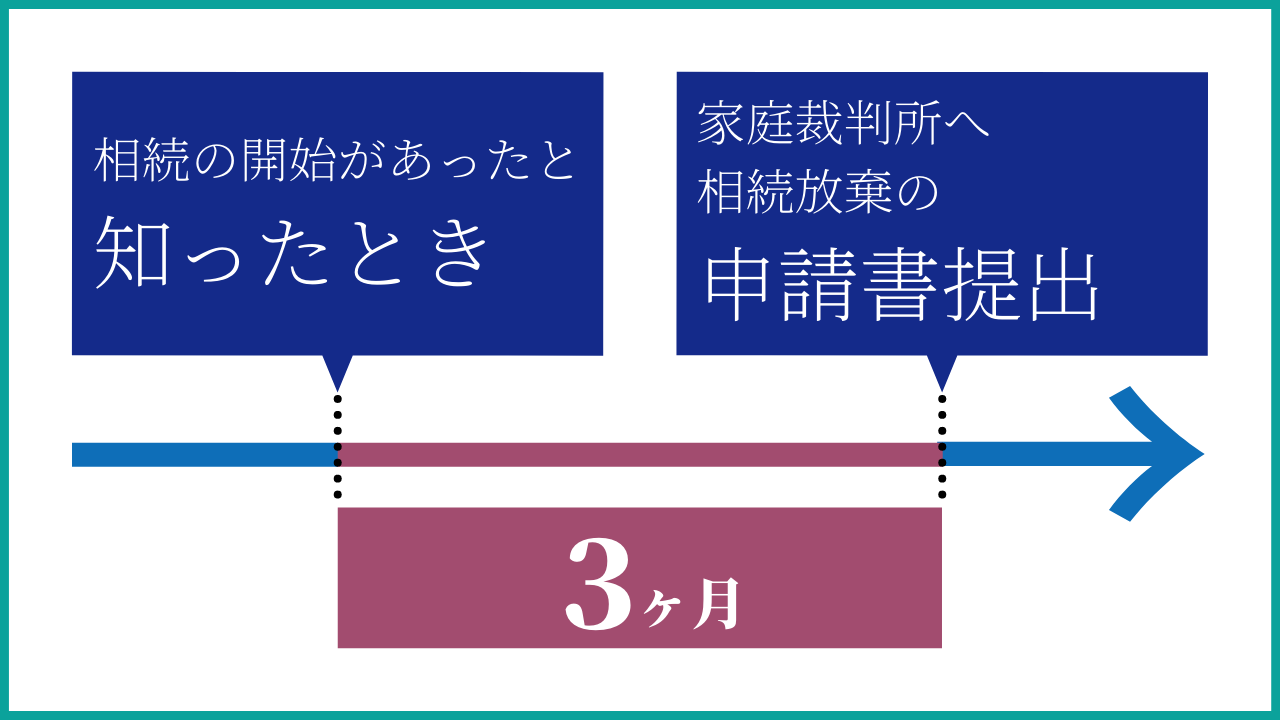

相続をするか放棄するかよく考える熟慮期間について、民法915条1項では「自己のために相続の開始があったことを知ったときから3ヶ月以内」と決められています。

相続というのは、原則としてプラスの財産もマイナスの財産も受け継ぐことです。一方、相続を放棄をすることで、プラスの財産を手放さなければならないと同時に、借金などのマイナスの財産を受け継がずに済む可能性も出てきます。

相続にはメリットもデメリットもあるため、相続するかどうかについてはある程度時間をかけて検討したり、故人の財産について調査する時間も必要になったりすることから、熟慮期間が設けられているのです。

この期間を過ぎると、相続をしたくないと訴えても認められないことをまず念頭に置いておきましょう。

1-2.特別な事情がある場合の熟慮期間-借金があることを知ったときから起算

▲特別な事情がある場合の相続放棄ができる熟慮期間

被相続人が亡くなったことを知っていた場合でも、後になって被相続人に借金があることが判明したような特別な事情がある場合は、民法915条1項の「自己のために相続の開始があったことを知ったとき」に「借金の事実を知ったとき」を当てはめることができる可能性があります。

多くの場合「相続の開始があったことを知ったとき」とは、親などの相続人が亡くなったときですが、事情によっては例外もあります。

たとえば、亡くなってから時間が経ち、遺された家族の心もだんだん落ち着いてきた頃に、銀行や消費者金融などから「貸したお金を返してください」という督促状が届くケースがあります。

少額であれば返せないことはないものの、あまりに多額の借金を返済するよう迫られたら、遺族は驚き「借金を返す債務は放棄したい」と考えるでしょう。

1-2-1.熟慮期間の開始時点を変更した判例

実際に、熟慮期間の開始時点を変更した裁判例も存在します。たとえば、最高裁昭和59年4月27日判決が代表的な事例です。この事案は、生前まったく交流のなかった父親が死亡し、相続人となった子が父親の死亡の事実は知っていたものの、借金を抱えていたことはつゆとも知らなかったというものでした。

子は、父親の死後3ヶ月以上経った後に突然、債権者から「あなたの父親の借金を返済してください」という通知を受け取ります。子としては、いきなり知らされた父親の借金に驚き、放棄したいと希望します。しかし、父親が亡くなってから3ヶ月以上経過しているため、自分が相続人となったことを知ってから3ヶ月という熟慮期間をとうに過ぎているという問題がありました。

この事案について裁判所は、子が父親の借金の存在をまったく知らず、通知によって初めて借金を知ったという事実をもとに、熟慮期間の始まりを当該借金の通知を受け取った日から開始すると判断しました。そして、通知を受け取った日から3ヶ月以内であれば、相続放棄の申立てができるとしたのです。

つまり、裁判所は父子の間にあった事情は、熟慮期間の開始を遅らせるのに十分な理由があると評価したといえるでしょう。

したがって、この判決のようなケースでは、熟慮期間の例外として、借金の存在を初めて知った時から期間がスタートすることになります。

1-2-2.相続放棄がおすすめできるケース

相続放棄という手段を選ぶことがおすすめできるケースは、借金などのマイナスの遺産のほうがプラスの遺産の額よりもはるかに大きい場合です。なぜならば、相続放棄してしまうと、借金などの債務を相続しなくてよいと同時に、不動産や金銭などプラスの財産も相続できなくなってしまうからです。

たとえば、故人のキャッシングローンの残債務が150万円残っているものの、同時に評価額1000万円の土地を遺していたとします。この場合に、150万円を返済したくないからといって相続放棄を選択してしまうと、土地を相続する権利も失ってしまうことになるのです。

上記の例は分かりやすくするためにあえて極端な数字を出していますが、実際は故人の遺産内容をくまなく精査し、果たして相続放棄が最適な選択かどうかをよく検討する必要があります。借金を負いたくないばかりに、一円も手元に入らない結果となってしまう可能性もあることを覚えておきましょう。

なお、借金もプラスの財産もどちらも多いという場合には、プラスの財産の範囲だけに限定して借金を相続する方法を選ぶことも可能です。これは限定承認という方法で、他にも相続人がいる場合には全員で行う必要があります。

2.借金の存在を知らなかった場合の相続放棄が受理される3つの条件

現在までの判例では、熟慮期間内に相続放棄しなかったことに「特別な事情」があれば相続放棄の申立てが受理されることがあるとしています。

ただし、相続放棄したからといって、必ず相続人の債務を100%負わなくなると決まるわけではないことは念頭に置いておきましょう。

特別な事情を判断するためのポイント

- 被相続人に相続財産がまったく存在しないと信じた

- 相続人に対し相続財産の有無の調査を期待することが著しく困難な事情がある

- 被相続人に相続財産がまったく存在しないと信じたことについて相当な理由がある

借金があることを知らずに期間が過ぎてしまった場合、どうしても相続放棄したい場合は、上記3つのポイントに当てはまるかどうかが重要です。

2-1.被相続人に相続財産がまったく存在しないと信じた

特別な事情として認められるためには、相続人が、被相続人に相続財産がまったく存在しないと信じた事実が必要です。なぜならば、一緒に住んでいた親子のように、亡くなった親の財産状況について生前から側で見てきたような場合には、相続開始から3ヶ月の間に十分相続放棄について検討する時間があったと考えられるからです。

故人に相続可能な遺産があるなどとはとても想像できないような状況とは、たとえば、親や配偶者などの被相続人との仲が修復困難なほど悪く、長年音信不通だったため被相続人の生前の生活状況を知るすべがなかったようなケースです。

まったく存在しないと信じたという条件を厳格に当てはめると、少しでも知っていた場合にはこの条件を満たさないように思えるかもしれません。しかし、ほんの少額の財産について知っていたからといって一切熟慮期間の例外を認めないということでは、特別な事情を抱える相続人にあまりにも不利です。そのため、財産全体のうち、日々の生活費などほんの一部について知っていたのみであり、熟慮期間が大幅に経過するほど放っておいたわけではないかぎりは、相続放棄を認めているケースもあります 。

2-2.相続人に対し相続財産の有無の調査を期待することが著しく困難な事情がある

被相続人の相続財産の有無を調査することが、相続人にとって著しく困難な事情がある場合も特別な事情として認められる可能性があります。

たとえば、親子が長年音信不通であり、お互いにどこに住んで何をしているかすら知らなかったり、どちらかが海外に移住していたりする場合です。また、故人が財産を他人に知られないように、あえて人目の付かない所に隠していたような場合も当てはまります。

このような場合は、相続人が被相続人の生前の財産状況について調査することが著しく困難な事情があると認められ、熟慮期間の例外が適用となる可能性があるのです。

2-3.被相続人に相続財産がまったく存在しないと信じたことについて相当な理由がある

相続人が、故人に遺産などあるわけがないと思い込んでいたことについて相当な理由があることも、特別な事情があると認められるために必要な条件です。

なぜなら、相続人が遺産など存在するはずがないと主張したとしても、そのような状況になるだけの具体的な理由がなければ、存在するはずがないと信じた事実を認めることは困難だからです。たとえば、普段から故人と交流があったり、同居していたりした場合は、相続財産についてまったく知らなかったということは難しいでしょう。

したがって、相当な理由があると認められるためには、普段から被相続人とまったく交流がなかったなどの具体的な事情が必要です。

2-3-1.亡くなった人の財産調査はまず通帳と郵便物から

親族が亡くなった際、遺した財産がどのような内容か調べたいときは、まず預金通帳と郵便物から調べるのが得策です。なぜなら、遺産の中で大きな割合を占めるのは、多くの場合お金だからです。通帳と郵便物を見れば、故人がどの金融機関とお金のやり取りをしていたかが分かります。金融機関に「残高証明書」の発行を求めるのもよいでしょう。

また、キャッシングローンなどの債務がある場合も、ハガキや封書から判明することがあります。預金先や借入先が分かったら、実際に問合せてみて、具体的な金額を把握しましょう。相続人から問い合わせると「一部でよいので返済してください」というアナウンスが来ることもあります。

最近では、郵便ではなくインターネットやスマホアプリ上で預貯金やローンの情報を管理しているケースも多いです。そういった場合は、故人のパソコンやスマートフォンをチェックすることも必要です。

故人によっては、不動産を所有しているケースもあります。不動産を所有しているかどうか分からないという場合も、郵便物をチェックしましょう。なぜなら、不動産の固定資産税を支払っているため、関連する書類が届いているはずだからです。

固定資産税の支払の事実が分かれば、不動産を管轄している市区町村に出向いて詳しい内容を調べましょう。

3.熟慮期間が経過しても受理された4つの事例

相続放棄についての熟慮期間経過後であっても、例外的に相続放棄が受理されたケースもいくつかあります。主なものは次の4つです。

熟慮期間経過後に相続放棄が受理された事例

- 存在を知らなかった借金が発覚した場合

- 自分が法定相続人となっていることに気がつかなかった場合

- 被相続人が死亡したことを知らなかった場合

- 遺産分割協議が成立した後に債務が見つかった場合

3-1.存在を知らなかった借金が発覚した場合

熟慮期間経過後、被相続人に借金があったことが新たに発覚した場合、例外的に相続放棄が受け付けてもらえたケースです

相続人(息子)をAさん、被相続人(母)をBさんとします。Bさんが死亡後、3ヶ月以上が過ぎてから、Aさんの元にBさんの債務者である金融機関から借金を返済するよう通知が届きました。そこでAさんは初めてBさんが借金をしていた事実を知ります。

Aさんは、母親であるBさんとは長年離れて暮らしており、ほとんど会うことがありませんでした。また、Bさんは生活保護を受給するほどの生活状態でした。Aさんとしては、まさか生活保護を受けているBさんが金融機関の審査を通過しお金を借りられることなどあるはずがないと信じ切っていたのです。

家庭裁判所は、このケースについて、AさんがBさんの借金の存在をまったく知らなかったことについて相当な理由があると認めました。そして、Aさんが自分が相続人になったことを知ってから3ヶ月過ぎていても、例外的に相続放棄の手続を受理したのです。

3-2.自分が法定相続人となっていることに気がつかなかった場合

相続の先順位者が相続放棄をし、後順位者が相続人となったにもかかわらず、後順位者本人は自身が相続人となっていることに気がつかなかったケースで、相続放棄を受け付けてもらえた事例があります 。

まず、相続は親族であれば等しく相続権があるわけではなく、順位が決まっています。まとめると下記の通りです。

法定相続人の順位

- 第一順位:子ども

- 第二順位:親

- 第三順位:兄弟姉妹、甥姪

なお、配偶者は常に法定相続人となります。

前提として、順位が先の相続人が相続放棄した場合、その事実を自分より下の順位の相続人に通知したり、裁判所が代わりに通知したりする決まりはありません。また、順位が下の相続人たちが逐一、自分の権利がどうなっているのか先の順位の相続人に確認するのも現実的ではないでしょう。

したがって、順位が下の相続人からすると、自分が知らない間に相続放棄が行われ、何も知らないまま熟慮期間が過ぎてしまうケースもあるのです。

実際のケースとして、被相続人Aさんの子Bさんが、相続放棄したことを後順位者であるCさん(Aさんの兄弟)に知らせていなかったというものがあります。Cさんは、自分がAさんの相続人になっていることを知らないまま、熟慮期間である3ヶ月が経過してしまいました。そして、その後に初めてAさんの債権者からCさんに通知が送られたことで、自分が相続人であると知ったのです。

家庭裁判所は、このケースにおいて、Cさんが債権者からの通知を受け取った時点で熟慮期間が始まるとし、そこから3ヶ月以内であれば相続放棄の申立てを受け付けるとしました。

3-3.被相続人が死亡したことを知らなかった場合

相続人が、被相続人が死亡したこと自体を知らないまま熟慮期間が過ぎてしまった場合に、相続放棄の申立てが受け付けられたこともあります 。

有名なケースとして、広島高等裁判所の昭和63年10月28日(家庭裁判月報41巻6号55頁)の決定が挙げられます。この事案では、被相続人のAさんが亡くなった事実を、相続人であるBさんは知りませんでした。あとになって、BさんはAさんの死亡の事実と自分が相続人になったことを知りますが、そこから3ヶ月の期間が過ぎた後、今度はAさんの債権者から通知が届きます。そこで初めて、BさんはAさんに借金があることを知ったのです。

裁判所は、まず、AさんとBさんが別居状態であり、Aさんが亡くなるまでの間、両者の間にまったく交渉がなかったことと、Aさんの資産や負債などについてBさんがまったく知らされていなかったことを認定しました。

そして、BさんがAさんの死亡を知ってから通知により債務の存在を知るまでの間、遺されたプラスの財産など何もないだろうと信じたことについて、きちんとした理由があると認めたのです。

これにより、Bさんの熟慮期間の開始は債権者から通知が届いたときとなり、そこから3ヶ月以内であれば相続放棄の申立てが受け付けられることとなりました。

3-4.遺産分割協議が成立した後に債務が見つかった場合

相続人同士で遺産分割協議をし、成立した後に被相続人の債務が発覚した場合に、相続放棄が認められたケースがあります 。

代表的な例として、大阪高等裁判所の平成10年2月9日(家庭裁判月報50巻6号89頁)の決定が挙げられます。この事案は、ある一部の相続人にすべての遺産を相続させるという遺産分割協議が成立したあと、誰も予期しなかったほどの多額の借金があったことが発覚し、他の相続人から相続放棄の申立てがされたというものです。

原則として、いったん相続人同士が話し合って「この相続人に遺産をすべて相続させる」ということが決まり、相続人たちも承諾したのであれば、そのまま遺産を相続することになります。あとになって相続放棄することはできません。

しかし、上記のケースで裁判所は、遺産分割協議そのものが無効であるとして、相続放棄は可能であると判断しました。その理由は、そもそも他の相続人たちからすれば、遺産分割協議の時点で借金の存在が分かっていれば、わざわざ自分たちから率先して借金債務だけ相続しようとするなどということは考えなかっただろうと裁判所が評価したためです。

したがって、多額の借金が発覚していなかった時点での遺産分割協議は無かったものということにして、相続放棄が認められるとしたのです。

4.借金を相続放棄するときに知っておきたい4つの注意点

熟慮期間経過後でも例外的に相続放棄が認められ得る条件が揃っていたとしても、借金の相続放棄が認められないケースがあります。また、相続放棄が認められても、他の相続人に迷惑がかかる場合もあります。

したがって、借金を相続放棄するときは下記の点に注意し、無用なトラブルを避けるようにましょう。

借金を相続放棄する際の注意点

- 被相続人の財産を処分すると財産をすべて相続したことになる

- 被相続人の財産から借金を返済すると相続放棄できなくなる可能性が高くなる

- 借金がほかの相続人や次順位の相続人に引き継がれてしまう

- 「法律を知らなかった」という理由での熟慮期間延長は認められない

4-1.被相続人の財産を処分すると財産をすべて相続したことになる

相続放棄をする前に被相続人の財産を処分すると、財産をすべて相続したことになる点に注意しましょう。

なぜならば、熟慮期間中の3ヶ月の間、相続人が好き勝手に財産を扱ってよいこととしてしまうと、債権者などの関係者たちはなかなか権利がはっきりせず、不安定な状態に置かれることになるからです。第三者が不利益を被ることを防ぐためにも、相続人が財産処分に該当する行為をしたと認められる場合は、相続を承認したと評価し、権利関係を安定させる必要があるのです。

被相続人の財産を処分したとみなされる行為とそうでない行為は、次のように区別されます。

財産を処分したとみなされる行為

- 動産・不動産などの財産権の譲渡

- 家屋・建物の取り壊し

- 預貯金口座を解約し、払戻金を自分のために消費

- 被相続人の株主権行使

- 遺産分割協議

- 賃貸物件の賃料の振込先を自己名義口座に変更 など

財産を処分したとはみなされない行為

- 被相続人の身の回りの品の整理

- ごくわずかな金銭の受領

- 価値の少ない物の形見分け

- 葬儀費用の支払い

- 墓石・仏壇の購入

- 被相続人の債務を相続人の財産から弁済(※相続財産から弁済すると「処分」にあたる可能性あり) など

上記は典型例であり、実際の行為が財産の処分となるかどうかは、個々のケースによって個別具体的に判断されます。

たとえば、形見分けなどは、少額の価値しかない物であれば処分とはみなされませんが、あまりに高額な宝石や絵画、骨董品などが対象の場合は、処分とみなされる可能性が高くなります。

なお、処分に該当すれば即座に相続したとみなされるわけではありません。相続人が相続の開始を知っているにもかかわらずあえて処分した場合、または、相続人が被相続人の死亡を確実に予想していたにもかかわらずあえて処分をした場合は、相続をしたものとみなされます。

4-2.被相続人の財産から借金を返済すると相続放棄できなくなる可能性が高くなる

被相続人の借金を被相続人の財産から返済すると相続を承認したとみなされ、相続放棄できなくなる可能性が高まります 。相続した債務のうち、全額はもちろんのこと、少しでも返済してしまうと相続を認めたことになる可能性が高まるため注意が必要です。

たとえば、借金を抱えていた親が亡くなった場合、親名義の預金から借金の一部を返済したとします。この行為は、原則として相続財産の処分に該当する行為です。

一方、亡くなった親の借金を、相続人が自分の預金から返済した場合には、相続財産の処分には該当しません。

したがって、被相続人が抱えていた借金の返済に当たっては、誰の預金から返済するかが重要です。

親の借金なのだから親のお金から支払うのが当たり前という感覚になりやすいのですが、もし相続放棄をする可能性があるのなら、自分の預金から返済するようにしましょう。

4-3.借金がほかの相続人や次順位の相続人に引き継がれてしまう

相続する権利を優先して持っている相続人が相続放棄をすると、同順位の他の相続人や後順位の相続人に自動的に相続権が引き継がれます。そのため、借金などの債務も他の相続人に引き継がれてしまうのです。

たとえば、被相続人に子と両親がいた場合、まず、子がいちばん優先度の高い順位の相続人となります。そして、第一順位である子が相続放棄をした場合、相続権は両親に移ります。この場合、相続放棄した子が両親と離れて遠方に暮らしているような事情があったとしても、両親に対し相続権が移行したことを通知する義務はありません。

つまり、両親からすると知らない間に借金を背負わされたことになってしまうのです。そして、ある日突然借金の督促状などが届き、初めて借金の存在を知ることになります。

このように、借金の相続放棄は他の相続人に迷惑をかける可能性があるので、相続を放棄した旨を通知しておいたほうがよいでしょう。

4-4.「法律を知らなかった」という理由での熟慮期間延長は認められない

相続人が勉強不足で法律を知らなかったことを理由に、熟慮期間を延長することは認められないので注意しましょう。

法律の素人だからといって、仕方ないから熟慮期間開始時点の延長を認めてあげましょうということにはならないのです。

とはいえ、法律を勉強したことのない人が相続についての民法の条文を知っておかなければならないということも現実的ではないでしょう。

したがって、民法の規定を正確に覚えておく必要はありません。まずは、相続の開始を知ってから3ヶ月という熟慮期間を押さえておきましょう。

大切なことは、親族が死亡して相続が発生したら、できるだけ迅速に手続を始めることです。面倒だからといって手続を放置し、あとになって相続放棄をしようと思っても期間がとっくに過ぎていたということにならないよう、早めの遺産整理、手続開始を心がけましょう。

5.熟慮期間が経過した後に相続放棄の申立てをするときの手続方法

相続人が相続放棄をする場合は、管轄の家庭裁判所に申立てをする必要があります。自分で宣言したり書面を作成したからといって、相続放棄ができるわけではないので気をつけましょう。

加えて、相続放棄が認められた場合でも、被相続人の負った債務を必ず100%放棄できるとは限らない点にも留意しましょう。

また、相続の開始から3ヶ月が過ぎてしまってから相続放棄を申立てたい場合は、上申書(事情説明書)の提出が必要です。

| 相続放棄の申立て概要 | |

|---|---|

| 申述人 | 相続人 (相続人が未成年者または成年被後見人である場合は、法定代理人が代理で申述) |

| 申述期間 | 自己のために相続の開始があったことを知ったときから3ヶ月以内 |

| 申述先 | 被相続人の最後の住所地の家庭裁判所 |

| 申述に必要な費用 | 収入印紙800円分(1人につき) 連絡用の郵便切手(申述先の家庭裁判所に確認) |

| 申述に必要な書類 | 被相続人の住民票除票または戸籍附票 申述人(相続放棄する方)の戸籍謄本 上申書(事情説明書)※熟慮期間経過後に相続放棄の申立てをする場合 |

参考 :相続の放棄の申述|裁判所

5-1.必要書類-通常の書類に加えて上申書(事情説明書)を提出

相続が開始してから3ヶ月以上経過後に相続放棄を申立てたい場合は、上申書(事情説明書)の提出が必要です。なぜなら、事情があって相続の開始を知らなかったことや、知っていても熟慮期間の開始時点をずらしてほしい理由があることについて、裁判所に伝える必要があるからです。

事情や理由については、できるだけ詳しく具体的に記載しましょう。たとえば、亡くなった人と長年疎遠だった場合は、いつから、なぜ疎遠になったのか、どれくらいの期間会っていなかったのか、疎遠でいる間のお互いの状況はどうだったのかなどについて詳しく書きます。

事情の説明は用紙何十枚にわたって書く必要はなく、A4用紙1枚程度にまとめるくらいで問題ありません。裁判所に合理的な理由があると認めてもらえるよう、内容をきちんとまとめましょう。

5-2.事情申立書(上申書)の書き方-後から借金が発覚したときの記載例

上申書(事情説明書)の書き方について、後から被相続人の借金が発覚したケースを例にとると、下記のようになります 。

上申書(事情説明書)(例)

住所

氏名 印

被相続人〇〇〇〇の相続人にかかる相続放棄の申述につきまして、相続人である私の「自己のために相続の開始があったことを知った時」について、以下においてその事情を説明いたします。

1.平成△△年△△月△△日に私の夫〇〇が死亡しました。

2.〇〇と私は、夫婦として平成△△年頃まで同居していました。

3.しかしながら、同居開始頃から続く〇〇の家庭内暴力をきっかけに平成△△年頃に別居を開始しました。

4.以後はまったくの音信普通であり、〇〇がどこでどのような暮らしをしていたか分からないまま20年ほどの月日が経過しました。

5.上記の事情から、私は〇〇の配偶者であり相続人であるものの、〇〇の死亡を知ったのは、令和△△年△△月△△日の▢▢銀行からの通知によるものでした。▢▢銀行の通知によれば、夫の〇〇が死亡した旨、そして生前に1000万円の借金があったとのことでした。

6.以上により、「自己のために相続の開始があったことを知った時」は、上記5.の〇〇銀行からの通知が到着した令和△△年△△月△△日です。令和△△年△△月△△日から未だ3ヶ月は経過していないため、相続放棄の申述をいたします。

以上

▲上申書(事情説明書)の書き方

いつから熟慮期間の開始時点とするのか、また、その理由はなぜなのかについて相手に伝わるように配慮しながら記載しましょう。

5-3.不受理となったら2週間以内であれば即時抗告ができる

家庭裁判所による相続放棄の不受理決定に納得がいかない場合は、即時抗告という手段で不服を申立てることができます 。

即時抗告とは、裁判よりも簡易な方法で、裁判所が申立てを審理してくれる方法です。即時抗告を申立てる方法や必要書類などは下記の通りです。

| 抗告権者(申立人) | 相続放棄不受理決定を受けた者 |

|---|---|

| 申立て先 | 審判をした家庭裁判所 |

| 申立てに必要な書類 | 抗告状1通(相手方および利害関係参加人の数に合わせて写しを添付) 即時抗告の理由についての証拠書類 |

| 審理場所 | 管轄の高等裁判所 |

| 申立てできる期間 | 相続放棄不受理決定の通知を受けた翌日から起算して2週間以内 |

| 申立てに必要な費用 | 所定の額の収入印紙 家庭裁判所が定める連絡用の郵便切手 |

即時抗告の申立てができるのは、不受理となった翌日から2週間以内です。設定期間が短めなので、できるだけ早く準備するよう心がけましょう。

6.相続放棄の期限が過ぎていてもあきらめないで

上申書(事情説明書)や即時抗告ができるのは一度きりです。ここでミスをしてしまうと相続放棄が認められない可能性があります。しかし、法律の素人が自分だけで書類を作成したり即時抗告をしたりするのは大きな負担です。

そこで、相続の専門家に相談しながら手続をすすめることも選択肢の一つに入れてみることをおすすめします。司法書士法人チェスターであれば、あなたの相続の状況に合わせた形で、相続の専門家が申立てのお手伝いをします。相続放棄でお悩みの際は、ぜひご相談ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策も相続税申告もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続法務編