端株(単元未満株)の相続時の確認方法と相続手続き

端株とは、1株に満たない株式のことをいいます。株式の分割や合併による株式の交換などで、比率が1:1.2など小数を伴う場合に発生します。 上場株式については、売買するための単位(1単元)に満たない単元未満株を慣用的に端株と呼ぶこともあります。単元未満株も株式の分割や交換などによって発生します。 亡くなった人が端株(単元未満株)を持っていた場合は、過去の経緯から通常の相続手続きだけでは見つからないことが多いため注意が必要です。 この記事では、亡くなった人が持っていた端株(単元未満株)の見つけ方と相続するときの手続きをご紹介します。

この記事の目次 [表示]

1.端株は信託銀行の「特別口座」にある

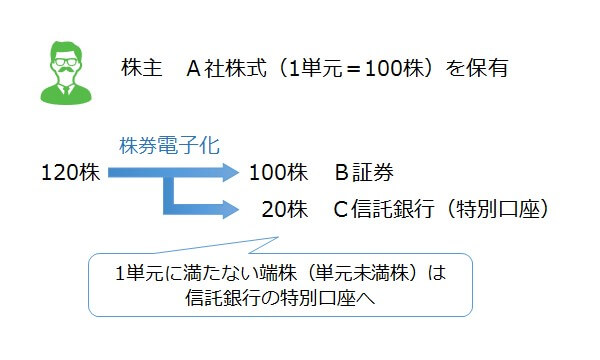

上場株式の相続手続きは、通常、口座を開設している証券会社を通じて行います。ただし、端株(単元未満株)は証券会社の口座にない場合があり、相続手続きや相続税の申告から漏れてしまうことがあります。 端株が相続手続きから漏れやすくなっているのは、過去に行われた株券の電子化が影響しています。 2009年1月5日に上場株式の株券が電子化され、紙に印刷された株券は無効になりました。株主の権利は、証券保管振替機構(ほふり)と証券会社で管理されるようになりましたが、端株(単元未満株)は株主名簿を管理する信託銀行の「特別口座」で管理されることになりました。 同じ人の株式でも、証券会社と信託銀行に分かれて管理されているケースがあり、信託銀行の特別口座に端株がある場合は信託銀行でも相続手続きをする必要があります。 なお、証券会社に預けていなかったいわゆるタンス株券も同様に、信託銀行の特別口座で管理されています。

2.遺産に端株があるかどうかの確認方法

故人の財産に端株(単元未満株)があるかどうかは、主に次のような方法で確認します。

- 配当金計算書を確認する

- 証券保管振替機構(ほふり)に問い合わせる

- 株主名簿管理人(信託銀行等)に問い合わせる

配当金計算書では端株がないことを簡単に確認できるため、まずは配当金計算書を確認しましょう。

2-1.配当金計算書を確認する

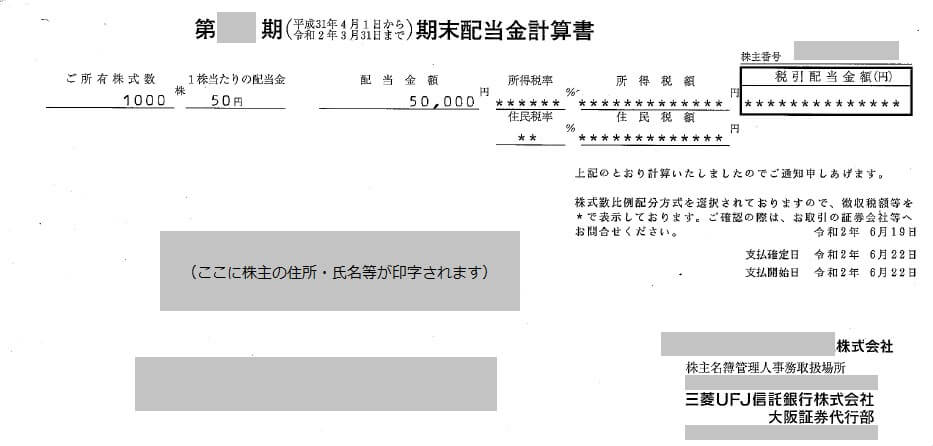

株式の配当が支払われる場合は、株主に配当金計算書が送られます。 配当金計算書には、保有株数、配当金の額のほか、配当金から差し引かれる税額と税引後の配当金の額が記載されています。ここでは税額の欄に着目します。 配当金計算書の例(画像を一部加工しています)

2-1-1.税額の欄が「***」で表示されている場合

配当金計算書の税額の欄が「***」(アスタリスク)で表示されている場合は、信託銀行の特別口座で管理されている端株はありません。したがって、信託銀行で相続手続きをする必要はありません。 税額の欄が「***」で表示されるのは、証券会社を通じて配当金を受け取る「株式数比例配分方式」が選択されている場合です。株式数比例配分方式は、信託銀行に特別口座があれば選択することができません。そのため、税額の欄が「***」で表示されているということは、信託銀行に特別口座がないことを示しています。

2-1-2.税額の欄に金額が明記されている場合

配当金計算書の税額の欄に金額が明記されている場合は、所有株数の欄に記載されている株数から端株(単元未満株)がないかどうかを確認します。 1単元が100株の場合で、保有株数が100株で割り切れない数(120株など)であれば、端株があることがわかります。(2018年10月以降、上場株式の1単元の株数は100株に統一されています。) 端株があることがわかれば、配当金計算書に記載されている株主名簿管理人(信託銀行等)に問い合わせて相続の手続きをします。

2-2.証券保管振替機構(ほふり)に問い合わせる

証券保管振替機構(ほふり)では、故人の証券取引口座や特別口座の開設先を調べることができます。

(参考)証券保管振替機構 ご本人又は亡くなった方の株式等に係る口座の開設先を確認したい場合

戸籍謄本や法定相続情報一覧図など必要書類を郵送して申請すれば、約2週間で「登録済加入者情報通知書」が送られます。(相続人が故人の口座開設状況を調べる場合の費用は6,050円です(税込・1件の場合)。) 「登録済加入者情報通知書」には、どの証券会社・信託銀行に口座があるかが示されるだけで、株式の保有状況までは示されません。信託銀行等に特別口座が開設されていることがわかれば、個別に株式の保有状況を確認します。

2-3.株主名簿管理人(信託銀行等)に問い合わせる

故人が保有していた株式の銘柄(会社名)がわかっていれば、その会社のホームページなどで株主名簿管理人を調べて、特別口座や端株の有無を問い合わせることができます。 保有銘柄がわからない場合は、あまり効率的ではありませんが、ありとあらゆる株主名簿管理人(信託銀行等)に、特別口座や端株の有無を問い合わせることも一つの方法です。 上場株式の株主名簿管理人は下記の信託銀行等に限定されています。

- 三菱UFJ信託銀行

- みずほ信託銀行

- 三井住友信託銀行

- 東京証券代行

- 日本証券代行

- IRジャパン

3.端株の相続手続き

端株(単元未満株)が信託銀行の特別口座にある場合は、証券会社での手続きとは別に信託銀行での手続きが必要になります。 亡くなった被相続人が持っていた端株は、次のいずれかの方法で相続します。

- 端株のまま相続人の証券会社の口座に移管する

- 端株の買取を請求して代金を受け取る

3-1.手続きに必要な書類

信託銀行での手続きでは、おおむね以下の書類が必要です。

- 所定の手続依頼書

- 口座振替申請書または単元未満株式買取請求書

- 遺言書または遺産分割協議書(あれば)

- 被相続人の出生から死亡まで連続した戸籍謄本等

- 相続人全員の現在の戸籍謄本

- 相続人全員の印鑑登録証明書

遺言書の有無などによって必要な書類は異なるため、詳しくは信託銀行に確認してください。

3-2.手続きしないで放置すると財産を失うことも

端株は少額であることが多いですが、その割に相続手続きは手間がかかるため、手続きをしないで放置するケースがあるかもしれません。 端株の相続手続きに期限はなく、放置しても罰則はありません。しかし、面倒だからといって相続手続きをしないでいると、大切な財産を失うことにもなりかねません。 次の両方にあてはまる株主は所在不明株主となり、その株主が所有する株式は発行会社が一定の手続きを経て処分する可能性があります。

- 株主に対する通告・催告が継続して5年間到達していない場合

- 剰余金の配当が継続して5年間受領されていない場合

処分された株式は無効になり、所在不明株主は株主の地位を失います。処分から10年間は発行会社に売却代金を請求することができますが、10年を経過すると結果として財産を失うことになります。

4.端株の相続税評価額

端株(単元未満株)は、証券会社に確認しただけでは見つけづらいため、相続税の申告から漏れてしまう場合があります。しかし、見つけられないからといって申告しなくてよいことにはならないので、相続税の申告では端株がないかどうかを確認しなければなりません。 国税庁の相続税申告書のチェックリストには、「増資等による株式の増加分や端株についての計上漏れはありませんか。」という項目があり、端株が申告漏れにならないよう注意を促しています。 (参考)国税庁 相続税の申告のためのチェックシート(令和元年分以降用) 端株の価額は通常の株式と同様に評価します。上場株式の相続税評価額は、次の4つの価格のうち最も低いものに株数をかけて計算します。

- 相続開始日(被相続人の死亡日)の終値

- 相続開始日の月の取引日ごとの終値の平均額

- 相続開始日の月の前月の取引日ごとの終値の平均額

- 相続開始日の月の前々月の取引日ごとの終値の平均額

株式の相続税評価額については、下記の記事も参照してください。 相続税の計算で株式はどのように評価する? 上場株式と非上場株式の評価方法を解説

5.相続手続きは専門家に依頼することもできる

ここまで、端株(単元未満株)の探し方と相続手続きについてご紹介しました。 遺産に端株があるかどうかは、証券会社で確認するだけでは不十分で、信託銀行への問い合わせが必要です。相続手続きや相続税の申告から端株が漏れてしまうことがないようにしましょう。 端株の相続手続きをしないで放置していると、最終的には大切な財産を失うことにもなりかねません。できるだけ早く手続きすることをおすすめします。 問い合わせ先が多く、大変だと感じる場合には、専門家に相談することもおすすめです。 相続手続きに強い司法書士に依頼すれば、端株までもれなく確認し、相続の手続きを行ってもらえるでしょう。 >>【相続手続き専門】司法書士法人チェスター 【関連記事】 株式を相続する場合のポイントや相続税評価の方法を税理士が解説 株式名義書換請求書で行う非上場株式の相続手続き

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

煩わしい相続手続きがワンストップで完結可能です!

相続手続きはとにかくやることが多く、自分の足で動くことも多いものです。

例えば、必要な書類収集・口座解約は行政書士、相続税申告は税理士、相続登記は司法書士、遺産分割は弁護士、不動産売却は不動産業へ…。

慣れない手続きの中で、これら多くの窓口を一つひとつご自身で探し、調整するのは精神的にも時間的にも大きな負担となります。

そんな複雑な相続の手続きに関することなら、まずはチェスターへご相談ください。

税理士法人チェスターではグループ会社に相続専門の各士業と不動産を取り扱う株式会社が揃っているのですべてをチェスターで完結できます。

相続手続き周りでお困りの方はまずは下記よりお気軽にお問い合わせください。

※CST法律事務所は、弁護士法上、独立した法律事務所であり、グループ法人とは相互に連携しながらサービスを提供しますが、法律事務に関する委任契約の締結及び業務の遂行はグループ法人から独立して行っています。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続手続き編