死亡保険金を希望どおりに分けるには|子どもや兄弟へ分配する方法も解説

死亡保険金を理想通りに分けるには、保険契約者があらかじめ受取人を指定しておくことが重要です。死亡保険金は受取人の財産となり遺産分割の対象にならないため、必ずしも共同相続人で分配されるとは限りません。また、受取人が死亡保険金を分けたいと希望する場合は、贈与として誰に対しても自由に行うことができます。ただし、贈与税の対象になるケースもあるため、分け方についても把握しておくことが大切です。

この記事の目次 [表示]

1.親族と死亡保険金を分ける義務はない

死亡保険金は親や兄弟で分け合う必要はありません。なぜなら、死亡保険金は相続財産ではないため、遺産分割の対象にはならないからです。また、遺留分(最低限保障されている相続割合)の対象でもありません。

たとえば、死亡保険金を故人が遺した相続財産だと思い込み「相続人同士で話し合って分けなければならない」と誤解しているケースも多くあります。

しかし、死亡保険金は相続財産ではありません。したがって、受取人の他に相続人がいたとしても、遺産分割協議を開いて分け合ったり、遺留分を計算したりする義務は生じないのです。

1-1.死亡保険金の配分は遺言状に従う必要はない

故人が遺した遺言状に死亡保険金の配分について書かれていても、従う義務はありません。

遺言状とは、財産の所有者が「自分の死後における所有財産の処理方法」を指定するものです。

死亡保険金は故人の所有財産に当たりません。遺言状に相続人同士で死亡保険金の配分について記載してある場合でも、そのとおりに配分する必要はないのです。

1-2.極端に高額な場合は遺産分割時に調整する

死亡保険金は相続財産ではありませんが、金額によっては「特別受益」とみなされる場合があります。

特別受益とは、住宅資金など生計の資本となるような「特定の相続人が被相続人から受ける他の相続人にはない特別な利益」のことです。特別受益とみなされると、相続財産を分割する際に他の相続人よりも取り分が少なくなります。

特別な利益を受けた相続人とそうでない人同士の不公平性をなくすため、特別受益の受取人が相続する相続財産から特別受益分を差し引いて取り分を調整するのです。

死亡保険金についても、保険金額や遺産総額、相続人の数などを総合考慮して高額と認められる場合には特別受益とみなされる場合があります。

特別受益として死亡保険金を受け取った相続人は、相続財産を分割する際に本来の相続分よりも取り分が少なくなることに留意しましょう。

2.死亡保険金を子どもに分ける方法

被保険者が、将来的に保険金を複数の子どもたちで分けてほしいと希望する場合は、下記の方法があります。

死亡保険金を子どもに分ける方法

- 子どもを共同受取人とした1つの保険契約をする

- 受取人に指定する子どもごとに複数の保険契約をする

保険金について死後のトラブルを避けるためにも、自分たちの状況に合った方法で保険契約を結びましょう。

2-1.子どもを共同受取人とした一つの保険契約をする

一つの保険契約において、複数の子どもを「共同受取人として」指定することも可能です。

方法としては、死亡保険契約締結時に、申込書の受取人欄に受取人としたい子ども全員の指名を書き、持分を指定します。契約時には1人しか指定していなかったとしても、あとから複数に変更することも可能です。

初めから複数人を受取人としておくことにより、その後に分配する手間を省けます。

ただし、保険金の受け取りの際、受取人全員の署名や必要書類がそろわなければなりません。複数の子どもに保険金を分ける場合は、契約時に受取人として複数人を指定する方法も検討するとよいでしょう。

2-1-1.受取人が複数の場合でも1つの口座にまとめる

保険金の受取人を複数人に指定する場合でも、振込口座は1つにまとめます。

なぜなら、受取人が複数いても、代表者1名にしか死亡保険金を支払わない生命保険会社が多いためです。この場合、前もって受取人同士で代表者を決めておく必要があります。

代表者の口座に振り込むとした場合、振り込まれた保険金を代表者が独り占めしてしまい、他の受取人になかなか分配しないケースもあります。

代表者が保険金を分配してくれない場合は、以下の法的手段により支払請求できます。

保険金未払い分の請求方法

- 民事訴訟

- 支払督促

- 少額訴訟

- 民事調停

どの手段をとるかは、請求金額や裁判所の管轄などの状況をふまえて選択します。

2-2.受取人に指定する子どもごとに複数の保険契約をする

保険金受取人に指定する子ども一人ひとりが保険契約することも可能です。

事情によっては、1つの口座にまとめるよりも、個別に契約するほうがスムーズに保険金を分配できる可能性も。

子どもが複数人おり「なかなか連絡がつかない、あるいは必要書類を全員分集めるのが困難」など事情があるケースが想定できます。

確実な手続きのためにも、受取人ごとに口座を指定しての振り込み依頼がベストです。

3.死亡保険金を兄弟に分ける方法

原則として、死亡保険金を複数人に分ける際の割合は受取人が自由に決定するものです。

つまり、保険金を兄弟に分けたい場合、兄弟全員に決定権があります。

遺言状がある場合は、遺言状の文言にしたがって割合を決めることも可能です。

受取人同士で、遺言状の指示どおりに合意が取れているのであれば、その割合にあわせて分配するとよいでしょう。

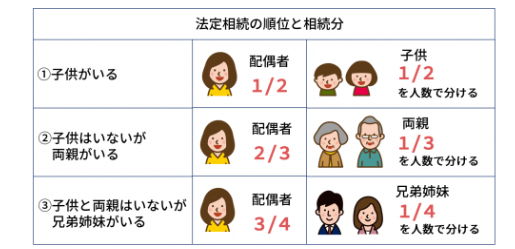

3-1.法律で定められた相続の割合を参考にする

▲法定相続の順位と相続分

引用:相続税計算シミュレーション|相続税なら税理士法人チェスター

死亡保険金を複数人で分けるときの割合に困った場合は、法定相続の順位と相続分が参考として適切です。

法律で決められた相続分を保険金の分配基準に活用してください。

法的根拠をもっているため、受取人同士で自由に決めるよりも信頼できます。

たとえば、故人が兄弟姉妹を受取人に設定している場合、法定相続分で受取割合を考えると「兄弟の人数で割った額」をそれぞれが受け取ることになります。

兄弟姉妹に保険金を分け与えたい場合は、法定相続分に沿って分ける方法が一つです。

3-2.受取人が複数のケースにおける死亡保険金請求の流れ

死亡保険金の受取人が複数いるケースでは、相続人の代表者が保険金を各相続人に分配するケースが多くあります。

保険金受け取りの手続きの流れは下記とおりです。

保険金受取手続きの方法

- 保険会社に保険金の振込方法を確認

- 相続人の間で代表者1名を決定

- 他の受取人は代表者を承認する旨の署名・押印・印鑑証明書を保険会社に提出

- 保険金が振り込まれたら、各相続人の取り分に応じて代表者が分配

多くの保険会社は、受取人の代表者1名の口座に保険金を振り込む方法をとります。受取人のうち1人でも書類が揃わなかったり連絡がつかなかったりすると、手続きが進まないため注意しましょう。

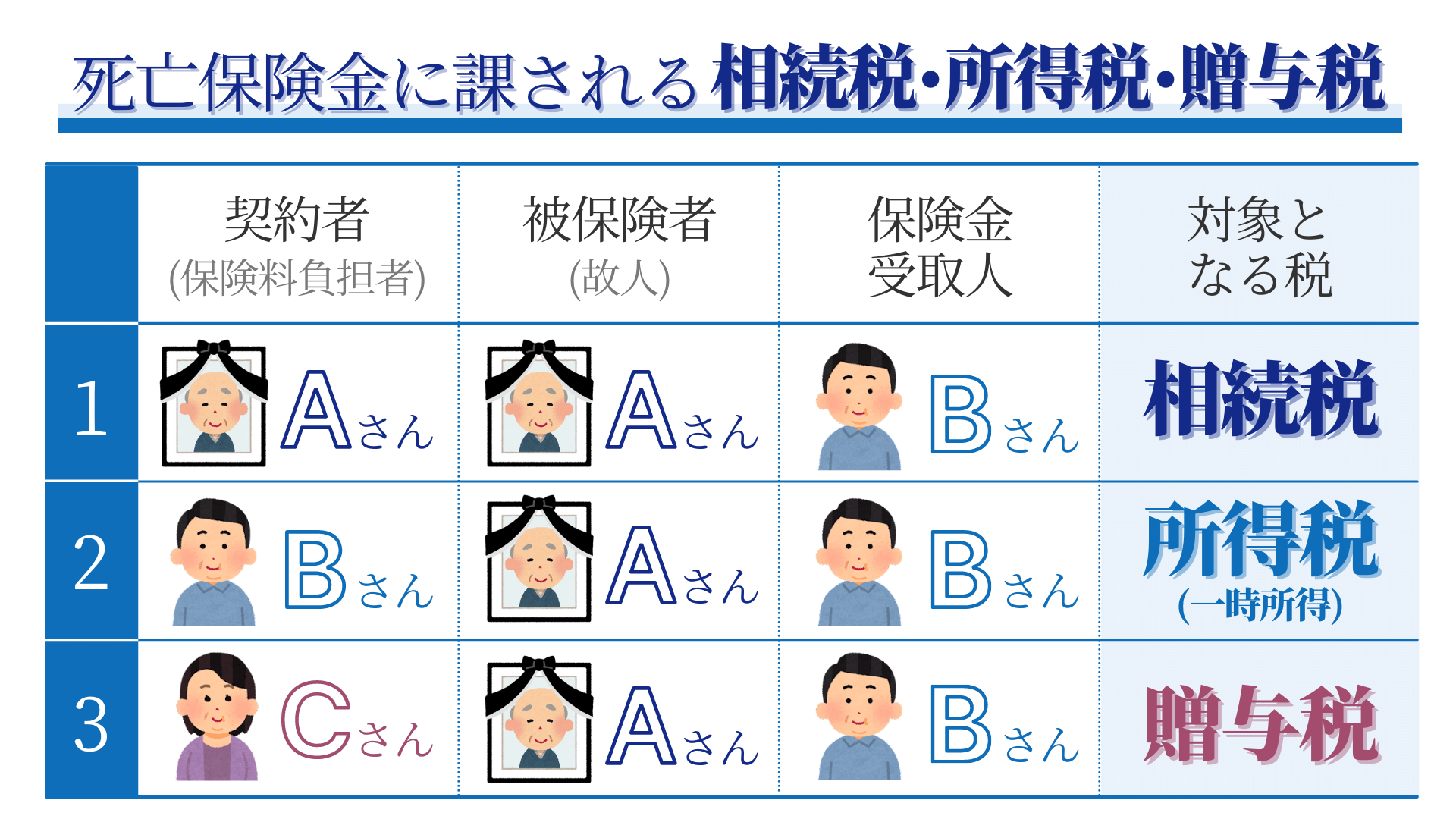

4.死亡保険金に課される相続税・所得税・贈与税

▲死亡保険金に課される相続税・所得税・贈与税

死亡保険金は相続財産には該当しませんが「みなし相続財産」として相続税の課税対象となる可能性があります。また、保険の契約内容によっては贈与税や所得税の課税対象となることに注意しましょう。

死亡保険金が課税対象となるケースと税の種類 | |

死亡した人が保険料を納付していたケース | 相続税 |

受取人が保険料を納付していたケース | 所得税 |

第三者が保険料を納付していたケース | 贈与税 |

受取人以外が死亡保険金を受け取ったケース | 贈与税 |

保険の契約において、故人(被相続人)が契約者、被保険者、受取人いずれの立場にあるかにより、課税パターンが異なります。

4-1.死亡した人が保険料を納付していたケース

被相続人が契約者(保険金納付者)であり、かつ被保険者である場合は、死亡保険金は「みなし相続財産」として相続税の対象となります。なぜなら、死亡保険金は受取人固有の財産であり、受取人である被相続人が死亡した際、相続人が保険金を相続することになるからです。

課税対象になる金額の計算方法は次のとおりです。

相続の課税対象額計算方法

- すべての相続人が受け取った保険金の合計額を算出

- 「500万円×法定相続人の数」を計算

- 1の合計額から2の計算結果を差し引く

3番目で算出された額が相続財産として課税対象となります。ゼロ以下の場合は、相続財産に含める必要はありません。

参考:No.4114 相続税の課税対象になる死亡保険金|国税庁

4-2.受取人が保険料を納付していたケース

死亡保険の契約者(保険金納付者)と受取人が同じである場合は、保険金に所得税が課せられます。

死亡保険金を一時金で受け取った場合は、所得税の一時所得となります。

一時所得として給与所得などに加算する金額は、まず「受領した保険金総額―支払い済み保険料(もしくは掛金)」を計算し、そこからさらに50万円を引いた額です。そして、その額の1/2の額を給与所得などに加算します。また、保険金を課税対象年金で受け取った場合は雑所得になります。雑所得の金額は「その年の年金受取額 – 払込保険料もしくは掛金の額」です。

4-3.第三者が保険料を納付していたケース

保険契約者と受取人が別で、さらに別の第三者が保険料を納付していた場合は、保険金は贈与税の対象になります。なぜなら、受取人固有の財産である保険金を、保険料を負担していない他人に贈与するからです。

4-4.受取人以外が死亡保険金を受け取ったケース

死亡保険契約のなかで「受取人として指定されている人以外」が保険金を受け取った場合は、贈与税の対象になります。共同相続人に分けても同様です。

上記のケースは自分が保険料を負担していない生命保険金を受け取ることに該当、つまり贈与を受けたとみなされるからです。

贈与税は、その年の1月1日から12月31日までの間に受領した財産の合計額のうち、基礎控除額の110万円を超える部分について課税されます。110万円以下であれば贈与税はかからないため、申告は不要です。

5.死亡保険金は控除額が大きいため相続税を節税できる

死亡保険金は「みなし相続財産」として控除額があるため、預貯金などの相続財産より相続税を節税することができます。なぜなら、「みなし相続財産」となる死亡保険金は、その受給額から「500万円×法定相続人の数」の金額を控除することができるからです。 なお、受取人が指定された死亡保険金を他の人に分ける場合、一度相続税の対象となり、その後、贈与税の対象になることから注意が必要です。

6.死亡保険金は受取人を指定することにより皆が納得するかたちになる

死亡保険金を複数人に分け与えたい場合は、あらかじめ受取人を指定しておくのがベスト。なぜなら、あとから割合を決めたり代表者が分配したりすると、受取時に受取人同士のトラブルにつながるからです。また、税金対策を考えるなら、受取人ごとに個別に契約するのがおすすめです。

実際には具体的な割合を決められないケースや、受取人が保険金を任意で分けると希望してイメージした結果にならないケースもあるでしょう。そのようなケースを予測して、専門家の力を借りることも可能です。

死亡保険金の分配で困ったときは、法律事務所にお問い合わせください。チェスターグループの法律事務所では、法的側面を踏まえつつ、受取人同士が納得する形で保険金を分配できるようアドバイスします。死亡保険金にまつわるトラブルを回避するためにも、ぜひお気軽にご相談ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

煩わしい相続手続きがワンストップで完結可能です!

相続手続きはとにかくやることが多く、自分の足で動くことも多いものです。

例えば、必要な書類収集・口座解約は行政書士、相続税申告は税理士、相続登記は司法書士、遺産分割は弁護士、不動産売却は不動産業へ…。

慣れない手続きの中で、これら多くの窓口を一つひとつご自身で探し、調整するのは精神的にも時間的にも大きな負担となります。

そんな複雑な相続の手続きに関することなら、まずはチェスターへご相談ください。

税理士法人チェスターではグループ会社に相続専門の各士業と不動産を取り扱う株式会社が揃っているのですべてをチェスターで完結できます。

相続手続き周りでお困りの方はまずは下記よりお気軽にお問い合わせください。

※CST法律事務所は、弁護士法上、独立した法律事務所であり、グループ法人とは相互に連携しながらサービスを提供しますが、法律事務に関する委任契約の締結及び業務の遂行はグループ法人から独立して行っています。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続手続き編