税務調査で「一筆」を求められた際の対応方法と調査への影響

税務調査を受けた際、税務署から書類に一筆入れることを求められる場面があります。

一筆入れた書類は税務調査の証拠として利用され、税務署は納税者が一筆に同意したことで、重加算税の賦課に踏み切るケースもあります。

税務署から一筆を求められた場合の対処法と、断った場合における税務調査への影響についてご説明します。

この記事の目次 [表示]

1.書類に一筆入れることが求められる税務調査とは

税務署の税務調査で一筆入れることを求められる場面は限定的であり、一筆入れずに調査が終わることもあります。

また平成25年から税務調査の手続きが法律で規定され、以前と現在の「一筆入れる」は意味合いが少し異なりますので、ご注意ください。

1-1.「一筆」いれるとはどういう意味か

税務調査で「一筆入れる」とは、質問応答記録書に署名することです。 質問応答記録書とは、税務署の調査担当者が質問し、調査を受ける納税者が回答した内容を文書として残すための書類です。

質問応答記録書への調査対象者の署名は必須ではありませんが、署名がない書類よりも、納税者が署名した書類の方が証拠としての価値は高いです。

そのため、税務署は納税者に対し質問応答記録書に一筆を求めてくるのです。

なお平成25年の調査手続き改正以前までの「一筆入れる」とは、納税者が「申し訳ございませんでした」と、申告誤りを認める意思表示でした。

現在もそのように謝罪文として一筆を求めてくるケースもありますが、基本的には質問応答記録書に署名することを「一筆入れる」といいます。

1-2.税務署の税務調査の種類と一筆求められるかどうかの違い

税務署が行う税務調査は、「実地調査」・「実地調査以外の調査」・「行政指導」の3種類です。

| 税務調査の種類 | 質問応答記録書を作成する可能性 | 調査を実施する場所 | 修正申告書を提出した際の取り扱い | 調査の特徴 |

|---|---|---|---|---|

| 実地調査 | 有 |

|

|

|

| 実地調査以外の調査 | 無 |

|

|

|

| 行政指導 | 無 |

|

|

|

実地調査は、税務署の調査担当者が自宅や職場を訪ねて、調査を行います。

相続税の実地調査は、一日中調査が実施されます。

この実地調査がどういった流れで行われるのか、何を調査されるのかという詳細は「相続税の税務調査!臨宅調査は8割以上の確率で申告誤りを指摘される」でも詳しく解説しています。

実地調査以外の調査とは、税務署内で調査担当者が申告内容の誤りを指摘する方法です。 調査前に担当者が指摘事項を整理しているため、調査による拘束時間は短いです。

行政指導とは、税務署が納税者に自主的な申告内容の訂正を促す行為であり、法律上の税務調査ではありません。 そのため実地調査や、実地調査以外の調査よりもペナルティが軽微になっています。

これら3種類の税務調査の中で質問応答記録書を作成する可能性がある、つまり税務署が一筆求めるのは、実地調査のみです。

したがって、実地調査以外の調査や行政指導を受ける際に、一筆求められることはありません。

2.税務署が納税者に一筆入れるのを求める理由

税務署が納税者に一筆入れることを求める最大の理由は、重加算税を賦課するためです。

そのため調査担当者が重加算税を賦課する意思がある場合には、質問応答記録書の作成をします。

2-1.税務署は裁判まで想定して重加算税を賦課決定する

申告漏れや申告誤りによるペナルティとして、加算税があります。

加算税は過少に申告したことに対しての罰則で、「無申告加算税」・「過少申告加算税」・「重加算税」と、申告誤りの内容によって種類が変わります。

加算税の中でもっとも重いペナルティが、重加算税です。

重加算税は本税に対して最低でも35%賦課される加算税で、申告内容を仮装隠ぺいしていた場合にのみ課されます。

税務署が重加算税の賦課決定をしても、裁判により仮装隠ぺい行為がないと判断されれば重加算税は取り消されるため、税務署は仮装隠ぺいの事実となる書類を一つでも多く収集します。

なお、仮装隠ぺい行為と重加算税については、「脱税行為のペナルティ! 相続税の重加算税は最大40%」でも詳しく解説していますので参考にして下さい。

2-2.重加算税の賦課決定は税務署長が判断する

重加算税の賦課決定は、税務署長が調査担当者からの報告内容により判断します。

仮装隠ぺい行為の証拠が乏しければ、税務署長は重加算税の賦課決定を行いません。

そのため調査担当者は、税務署長が重加算税を賦課することが相当と判断する材料として、質問応答記録書を作成します。

質問応答記録書に納税者の一筆が入っていれば、調査担当者と納税者の合意の下で作成した書類であることが証明されます。

その記録書の中で納税者が仮装隠ぺい行為を認めていれば裁判に発展する可能性は低いため、税務署長も重加算税の賦課決定をしやすくなります。

2-3.質問応答記録書は税務調査の事実を証明する証拠の一つ

質問応答記録書は、税務調査で話した内容や申告書の提出に至った経緯をまとめた書類です。

調査担当者は調査事績を部内書類として残しますが、客観性に欠けるため、裁判などに発展した場合の証拠としては不十分です。

また税務調査では、録音による証拠保全は行われません。

そのため税務署職員が税務調査の内容を証拠として残すために、納税者が署名した質問応答記録書を作成し、証拠として活用します。

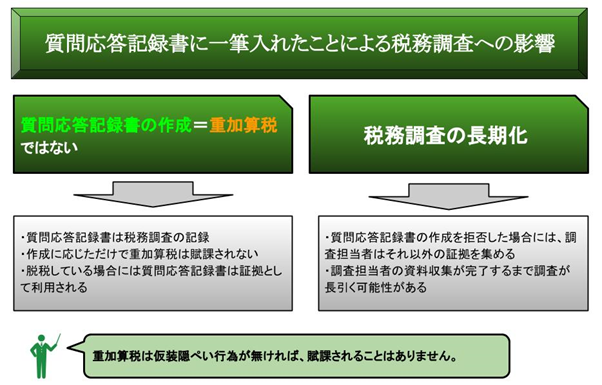

3.質問応答記録書に一筆入れたことによる税務調査への影響

質問応答記録書に一筆入れた場合の影響について、ご説明します。

3-1.質問応答記録書の作成に応じただけで重加算税の対象とはならない

質問応答記録書は、あくまでも税務署の調査担当者の質問に対して回答した内容を記録した書類です。

そのため質問応答記録書に一筆入れたとしても、作成した書類の内容に同意しただけであり、それだけで重加算税の対象とはなりません。

一方で仮装隠ぺい行為など、意図的に税金逃れをしていた場合には、質問応答記録書が仮装隠ぺい行為の証拠としての役割を果たすため、税務署が重加算税を賦課しやすくなる性質はあります。

3-2.一筆入れるのを拒否した場合には税務調査が長引く可能性

調査担当者が、質問応答記録書の作成を求めてきた場合に、作成を拒否することは可能です。

一方、作成の拒否や署名に応じなかった場合、調査担当者は質問応答記録書以外の証拠に基づき、重加算税の賦課を試みます。

そのため再度申告書の作成経緯、相続以後の行動についての確認や、金融機関などの調査が行われ、税務調査が長引く恐れがあります。

4.税務署の調査担当者が一筆を求めてきた際の対処法

質問応答記録書に応じることで、納税者が不利益を受ける場合があります。 そのため調査担当者が、一筆入れることを求めてきた際の対処法をご説明します。

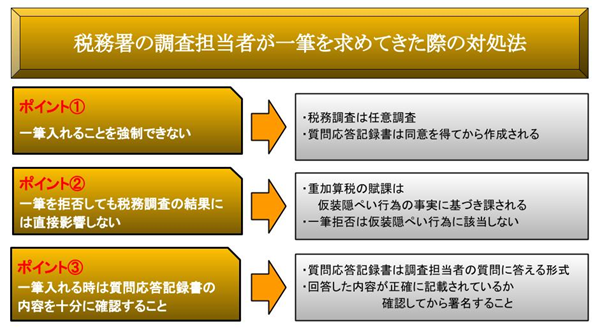

4-1.税務署は一筆入れることを強制できない

税務署が行う調査は、任意調査です。

任意調査は、調査対象者となる納税者の同意を前提として行う税務調査であり、調査担当者は許可なく被相続人の財産を調べることはできません。

また質問応答記録書は、税務調査の記録として残す書類ですが、記録書の作成も任意です。

したがって、調査担当者が質問応答記録書の作成を求めてきた際に、納税者が拒否しても法的に問題はありません。

4-2.一筆を拒否しても税務調査の結果には直接影響しない

税務署が加算税を賦課する場合、申告誤りの内容に基づき加算税の種類を決定します。

納税者が仮装隠ぺい行為を行った事実が無ければ、税務署は重加算税を賦課できません。

たとえば質問応答記録書で仮装隠ぺい行為の事実を認め、納税者が署名した場合には、記録書を作成したことで重加算税が賦課される可能性は高くなります。

一方で、質問応答記録書の作成は強制ではありませんので、作成を拒否してもそれ自体が仮装隠ぺい行為とはなりません。

ただし、仮装隠ぺい行為が明らかであると認められれば、一筆に応じるか拒否するかに関わらず重加算税が賦課されることとなりますし、前述の通り拒否することにより調査が長引く可能性がありますのでむやみに拒否すれば良いというものではありません。

4-3.もし一筆入れる際は質問応答記録書の内容を十分に確認すること

質問応答記録書は、調査担当者からの質問に対して回答する形式で行うため、納税者側から質問はできません。

また書面として残す関係上、回答した内容は調査担当者が文書として整えます。

そのため納税者が回答した内容と、書面として残る文書が異なる場合もあります。質問応答記録書に署名する前には必ず内容を確認し、必要に応じて調査担当者に訂正を求めてください。

4-4.不安な場合は税理士に立ち会ってもらうこともできる

一筆を求められたときに拒否できる自信がない場合や、質問応答記録書の内容の正当性を自分で確認できるか不安といった場合には、税理士に立ち合いを依頼することも検討しましょう。

特にご自身で申告されている場合は、税務署の対応もご自身で全て行う必要があります。

税理士に立ち合いを依頼すれば税務署との間に立ってやり取りを進めてくれるため、ご自身で対応するよりスムーズに進めることが出来ます。

ただし、相続税は専門性が高い税目であるため、納税者自身が申告した相続税申告の税務調査の立ち合いには対応しないという税理士事務所も少なくありません。

税務調査の立ち合いを引き受けてくれるかどうかをきちんと確認する必要があります。

>>相続税専門税理士の【税務調査対応】サービス

5.税務調査で書類に一筆入れないための対策

税務調査で質問応答記録書に一筆入れないためには、税務署に質問応答記録書を作成する機会を与えないことです。

5-1.適正に申告していれば重加算税を賦課されることはない

重加算税は、意図的に税金をごまかそうとした納税者に対してのみ課されるペナルティです。

したがって適正に申告書を作成し、提出している場合には重加算税を課される心配はありません。

申告内容に誤りがあった場合でも、意図した誤りでなければ、無申告加算税や過少申告加算税など重加算税より軽いペナルティで済みます。

5-2.書面添付制度を利用すれば税務調査のリスクが減少する

書面添付制度とは、税理士が申告書を提出する前に納税者から申告内容や経緯を聴取し、その内容を申告書に添付する制度です。

書面添付制度については「相続税の書面添付制度の適用有り無しで何が違う!?」で更に詳しく解説していますが、国税組織が積極的に推進している制度であり、申告書に書面添付をすると税務調査が行われにくくなると考えて頂くと良いでしょう。

また、税務署が書面添付をしている申告書の調査をする場合、まずは税理士に意見聴取をしなければならず、税理士が税務署の質問に回答すれば調査が行われずに済むケースもあります。 税理士法人チェスターでは、相続税の書面添付制度を積極的に活用しているため、調査割合は約1%です。 税務調査を受けなければ、一筆入れる心配もありませんので、相続税のご相談は書面添付制度を活用している税理士事務所をおすすめします。

>>【相続税専門】税理士法人チェスターへのご相談はこちらから

書面添付制度について、こちらの動画でも詳しく説明していますので、参考にしてください。

6.【おまけ】相続税の税務調査で聞かれやすい質問を動画で解説!

税務調査でどういうことを聞かれるのかこれから情報収集をされる方はこちらの動画もオススメです。

上記動画と同内容の記事もありますので、じっくりご覧になりたい方は併せてご活用下さい。

相続税の税務調査パーフェクトガイド【聞かれやすい18の質問と対処法】

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

「相続税」専門の税務調査も安心してお任せください。

相続税の税務調査はチェスター在籍の元税務署長・国税OBをはじめとしたベテラン勢が税務署とのやりとりから交渉ごとまですべて対応いたします。

不安な状況だとは思いますが、お客様はありのままの状態をご相談ください。

追徴課税という金銭的な負担と税務調査を受けるという精神的な負担を極力軽減したサービスをご提供致します。

まずはサービスの詳細とご相談については以下よりご確認ください。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続税編