税務署から相続税についてのお尋ねが届いた時の対応方法とポイント

ご家族が亡くなって数か月後に、税務署から「相続税についてのお尋ね」という文書が届く場合があります。

「相続税についてのお尋ね」は、税務署が、相続税の申告が必要になる可能性があると判断した相続人に送られてきます。

「受け取ったらどうすればいい?」「無視したら問題ある?」「お尋ねが来ない場合は申告しなくていいの?」等、疑問を持つ方が多くいらっしゃいます。

この記事では、「相続税についてのお尋ね」が届いても慌てないために必要な情報をご紹介します。

この記事の目次 [表示]

1.相続税についてのお尋ねは誰にいつ送られてくる?その基準とは?

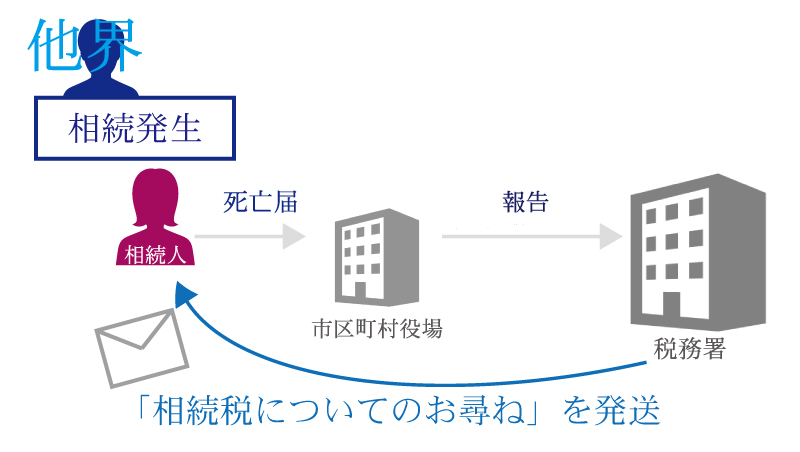

「相続税についてのお尋ね」は、亡くなった人の遺産を相続する相続人に対して送られます。

ご家族が亡くなって相続が発生してから6~8か月が経過した頃に送られてくる場合もあれば、相続が発生してから数年が経過した後に送られてくる場合もあります。

この章では、「相続税についてのお尋ね」が送られてくる時期に応じた対処法と、お尋ねが送られる基準をご紹介します。

1-1.相続発生後6~8か月経過後のお尋ねの場合

相続が発生してから6~8か月後に「相続税についてのお尋ね」が届いた場合は、まだ脱税や不正が疑われているわけではありません。「遺産の内容を確認して必要があれば相続税を申告してください」と促されている状態です。

突然、税務署から文書が届くと不安になりますが、過度に心配する必要はありません。

しかし、相続税の申告期限は相続発生から10か月後であり、「お尋ね」が送られてきた時点で申告期限が迫っています。

もし、申告の必要があれば急いで準備をしなければなりません。

1-1-1.税務署がお尋ねを送るケースとは?

税務署は、亡くなった人に一定以上の財産がある場合に「相続税についてのお尋ね」を発送しています。

人が亡くなった場合は、まず市区町村役場に死亡届を提出しますが、その情報は全国で取りまとめて法務省から国税庁(税務署)に報告されることになっています。

死亡の情報を知った税務署は、次のような資料を参考に、亡くなった人に財産がどれぐらいあるかを調べます。

- 過去の確定申告書

- 固定資産課税台帳

- 保険金の支払調書(保険金支払のときに保険会社から税務署に提出)

このほか、必要に応じて法務局や金融機関に照会して、不動産の登記情報や預貯金の状況も確認します。

これらの調査によって、税務署は、亡くなった人にどれぐらいの財産があったかを把握することができます。一定以上の財産があると見込まれる場合は、相続人に「相続税についてのお尋ね」が送られます。

【「相続税についてのお尋ね」が送られるポイント】 税務署は、亡くなった被相続人の財産の状況をおおむね把握できます。 |

1-1-2.お尋ねが送られても相続税の申告が必要とは限らない!

「相続税についてのお尋ね」が届いたからといって、相続税の申告が必要というわけではありません。

相続税の申告は、相続した財産の総額が基礎控除の額(3,000万円+600万円×法定相続人の数)を超える場合に必要となります。

したがって、相続税の申告が必要かどうかは、相続財産を全て正確に洗い出して価格を評価してみなければわかりません。

それは税務署にとっても同じことであり、まずは相続財産がいくらあるかを見積もったうえで、「お尋ね」という形で相続人に連絡します。

相続財産の価格を評価した結果、相続税の申告が必要ないとわかった場合は、届いた「お尋ね」に必要事項を記載して税務署に返送します。

一方、相続税の申告が必要となった場合は、速やかに申告書を作成・提出する必要があります。

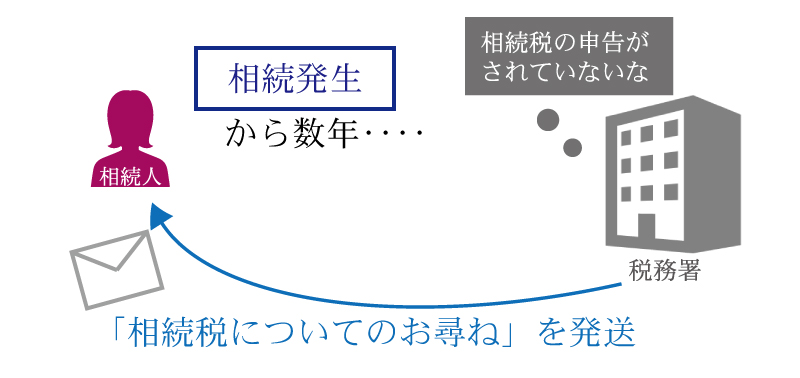

1-2.相続発生後数年が経過した後にお尋ねが届いた場合

相続が発生してから数年が経過して「相続税についてのお尋ね」が届いた場合は、税務署に申告漏れを疑われているかもしれません。

この時点では、すでに相続税申告の期限を過ぎていて、税務署は「相続税を申告する必要があるのに申告していないのではないか」と考えています。

相続から数年が経過して「お尋ね」が届いたという方は、すぐに当時の財産の状況を調べなおして、相続税の申告が必要かどうか再検討する必要があります。

期限を過ぎて相続税を申告・納付した場合は、本来課税される相続税のほか、無申告加算税や延滞税といった罰則の税金がかかります。

申告期限を過ぎることでどのような罰則があるかについては、下記の記事を参照してください。

(参考)相続税の申告期限を過ぎたらどうなる?ペナルティ・デメリット・対処法を解説

1-2-1.数年が経過してからお尋ねが届くケースとは?

相続発生から数年後に「お尋ね」が届くケースは、相続時に故人の財産をすべて把握していなかったために、相続税の申告をしていなかったという場合によくみられます。

「お尋ね」が届いて慌てて当時の財産を調べなおした結果、相続税の申告が必要であったというケースは少なくありません。

1-3.国外財産調書制度で海外の財産も把握される

海外に財産を移しておけば、税務署の調査から逃れられると考える人がいるかもしれませんが、税務署は海外にある財産の把握にも力を入れています。

まず、100万円を超える海外送金があった場合には、金融機関から税務署に「国外送金等調書」が提出されます。

さらに、平成26年(2014年)1月から「国外財産調書制度」が施行されています。海外で保有する資産の合計額が5,000万円を超える人は、毎年、税務署に「国外財産調書」を提出しなければなりません。

これらの取り組みを通じて、国内の納税者が海外に移した資産について課税が強化されています。

国外財産調書制度の詳しい内容は、下記の記事を参照してください。

1-4.不動産オーナーや高額納税者に「お尋ね」が届く可能性も

ここまでお伝えしたように、税務署は過去の確定申告の内容などから、亡くなった人に財産がどれぐらいあるかを調べます。

特に、不動産オーナーは不動産所得を申告しており、所得を生み出す不動産物件が多いと推測されます。また、高額納税者は、所得税を多く納めている分、財産の蓄積が多いと推測されます。

したがって、これらの人々は一般家庭の人に比べると「お尋ね」が送られる可能性が高いと考えられます。

2.相続税についてのお尋ねの内容とは?

「相続税についてのお尋ね」は封書で送られ、中には「相続税の申告要否検討表」という用紙が入っています。

この申告要否検討表に必要事項を記載して、税務署に返送します。

申告要否検討表は、自分で書くほか、税理士に書いてもらってもよいでしょう。

遺産の内容が把握できていない場合や遺産の種類が多い場合は、税理士に相談することをおすすめします。

2-1.「相続税の申告要否検討表」の内容

「相続税の申告要否検討表」には、次のような内容を記載します。

- 亡くなった人の住所、氏名、生年月日、死亡日、職業

- 相続人の氏名、続柄

- 遺産(不動産)の所在地、面積、概算の評価額

- 遺産(金融資産)の種類、金額

- 保険金・死亡退職金の金額

- その他の財産の種類、数量、金額

- 生前贈与を受けた人の氏名、贈与財産の種類、金額

- 負債、未払税金、葬式費用の金額

- 相続財産の概算

項目ごとの記入例については、下記の記事を参照してください。

(参考)相続税の申告要否検討表の対応方法と書き方を記入例を用いて解説

3.相続税についてのお尋ねと申告書が同時に送られてくるケース

「相続税についてのお尋ね」が送られたとき、相続税の申告書が同封されている場合もあります。

この場合は、相続税の申告が必要である可能性が非常に高いとみてよいでしょう。

ただちに遺産の内容を確認して、必要があれば相続税申告の準備を始めましょう。

4.お尋ねに対する回答は必要?提出すべきケースと注意点

「相続税についてのお尋ね」が届いた場合は、税務署に回答を提出しておくことをおすすめします。

提出しなくてよい場合もありますが、提出する必要があるのに無視した場合は、税務調査が実施される場合があります。

4-1.提出の義務はないが提出するほうがよい

「相続税についてのお尋ね」は、あくまで税務署からの確認のお願いであり、回答を提出する義務があるわけではありません。

それでも、「お尋ね」が届いた場合は回答を提出しておいた方がよいでしょう。「お尋ね」を無視して回答を怠ると、税務署にかえって疑われてしまいます。

また、すでに相続税を計算して相続税がかからないことがわかった場合も、「お尋ね」には回答することをおすすめします。

税務署から「お尋ね」が送られてきたのは、相続税を申告する義務があると見込まれているからです。「お尋ね」に回答して、相続税がかからないことを説明しておきましょう。

4-2.すでに申告の準備をしている場合は回答不要

すでに税理士に相談していて相続税の申告の準備をしている場合は、「お尋ね」には回答しなくても構いません。

そのまま申告の準備を進め、所定の期限まで(相続発生から10か月以内)に申告書を提出しましょう。

4-3.お尋ねを無視したらどうなる?

「相続税についてのお尋ね」の回答を提出しなければ、税務署は「この人は怪しい」と感じて、税務調査をしようと判断するかもしれません。

本当に何も問題がなければ、「お尋ね」を無視するなどの対応はとらないでしょう。「お尋ね」を提出しなかった場合は、何か隠していると思われても不思議ではありません。

税務調査が実施されると、8割を超える割合で追徴課税が行われます。また、調査官が自宅を訪ねてくるため、心身に負担もかかります。

「お尋ね」が届いた場合は無視しないで、回答を提出するか申告書を提出しましょう。

5.相続税についてのお尋ねの回答・提出期限

「相続税についてのお尋ね」に対する回答を提出する場合は、送られてきた文書に記載されている回答期限までに届くように返送しましょう。

「お尋ね」に回答するかわりに相続税を申告する場合も、送られてきた文書に記載されている申告期限に間に合うように準備を始めましょう。

なお、相続発生後数年が経過してから「お尋ね」が届いた場合は、すでに申告の期限を過ぎているため、一刻も早く対応しなければなりません。

6.こんなときどうする?「相続税についてのお尋ね」についてよくある質問

「相続税についてのお尋ね」について、よくある質問をまとめました。

6-1.「相続税についてのお尋ね」が来ない場合は、相続税の申告は必要ない?

税務署から「相続税についてのお尋ね」が来なかったとしても、相続税の申告が不要というわけではありません。

「お尋ね」は、税務署が「相続税申告が必要な可能性が高い」と判断した相続人にだけ送付するもので、本来は相続税申告が必要だったとしても、「お尋ね」が届かない場合もあります。

相続税申告の有無は、別途判断する必要があります。判断方法については、「6-4.相続税の申告をするかどうかはどう判断すればよい?」で解説していますので、参考にしてください。

6-2.お尋ねに嘘を書いた場合はどうなる?

もし、「相続税についてのお尋ね」に嘘を書いて回答してしまった場合も、そのことだけで罰せられることはありません。

しかし、のちに税務調査が実施されて財産を隠していたと判断されれば、相続税に加えて40%の重加算税が課される可能性があります。

「お尋ね」に虚偽の回答をしてしまった場合は、速やかに正しい内容で相続税を申告しましょう。

相続税の申告内容が適切であればペナルティはありません。

6-3.書き方がわからない場合はどうすればよい?

「相続税についてのお尋ね」の文書は、わかりやすく作られています。

各項目に財産の金額を記載し、相続財産の総額を計算して、相続税の申告が必要かどうかを判断します。

どこに何を記載すればよいかわからない場合は、所轄の税務署に電話すれば教えてもらえるでしょう。

「お尋ね」の文書の中に所轄の税務署の電話番号や担当部署が記載されているので、そこへ連絡してみましょう。

また、下記の記事では項目ごとの記入例を掲載しています。あわせて参照してください。

(参考)相続税の申告要否検討表の対応方法と書き方を記入例を用いて解説

6-4.相続税の申告をするかどうかはどう判断すればよい?

相続税の申告が必要かどうかは、相続した財産の総額が基礎控除の額(3,000万円+600万円×法定相続人の数)を超えるかどうかで判断します。また、相続時精算課税制度を適用して贈与を受けた財産や暦年課税で相続開始前3年以内に受けた贈与は相続財産に加算しなければならないため、この点注意を要します。

相続人は、自分で相続税の申告をするかどうかを判断しなければなりません。

判断が難しい場合は税務署に相談するか、相続税に詳しい税理士に相談するとよいでしょう。

相続税の申告が必要かどうかを考えるにあたって参考になる記事をご紹介します。

(参考)相続税の申告をする上で、押さえておきたい7つのポイント

(参考)【相続税の申告が不要なケース】基準は基礎控除!計算方法・特例も解説

(参考)【相続税申告】税理士を使うべき3つの理由と税理士の選び方のコツ

7.申告漏れがあるとペナルティが発生する

「相続税についてのお尋ね」が届いたからといって、必ずしも相続税申告が必要なわけではありません。

しかし、自身で申告が不要と判断した場合に、その判断が間違っている可能性もあります。

誤った判断で相続税を申告せず、のちに税務調査で申告漏れが見つかった場合は、本来納めるべき相続税以外に無申告加算税や延滞税などが課されます。

- 無申告加算税:15~20%(税務調査後に申告した場合(令和6年以降は最高30%))

- 重加算税:40%(無申告で財産を隠したなど悪質な場合)

- 延滞税:所定の納期限から2か月以内は年約3%、2か月を過ぎると年約9%(年により変動)

これらの加算税・延滞税について詳しい内容は、下記の記事をご覧ください。

(参考)相続税の延滞税・加算税っていくら?税率・計算方法・免除特例も解説

8.申告漏れがあったときにとるべき対応

相続発生後数年が経過した後に「相続税についてのお尋ね」が届いて、相続税の無申告・申告漏れに気がついた場合は、速やかに自主的に申告をしましょう。

税務調査で指摘される前であれば、無申告加算税の税率は緩和されます。

また、延滞税は納税までの日数に応じて課税されるため、申告と納税が早いほど税額は少なく済みます。

税務調査が実施されて申告漏れの指摘を受けた場合は、調査結果の説明に納得すれば、税務署の勧めに従って修正申告または期限後申告を行います。

税務署の説明が事実関係と相違するなどして納得できない場合は、税務署により税額が決定される「更正通知」または「決定通知」を待ちます。

更正処分が行われたからといって、追加で納める相続税の額が変わるなど不利な扱いを受けることはありません。ただし、手続きにかかる期間が延びることで、延滞税の額が多くなる可能性があります。

9.不安な場合は相続税専門の税理士へ相談を

税務署から「相続税についてのお尋ね」が届くと驚くかもしれませんが、過度に心配する必要はありません。期日までに相続税を申告するか、「相続税の申告要否検討表」で財産の内容を正直に回答すればよいでしょう。

「お尋ね」に回答するために財産を確認した結果、相続税の申告が必要となった場合には、相続税専門の税理士に相談することをおすすめします。

税理士法人チェスターは、相続税申告専門の税理士法人です。年間の相続税申告件数は3,000件を超え、業界トップクラスの実績があります。

すでに相続が発生している方には、全国20か所の事務所またはテレビ会議・電話で無料個別相談会を実施しております。

まずはお気軽にお問い合わせください。

税理士法人チェスターでは、相続税でお困りの方のために無料個別相談会を随時開催中です。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

「相続税」専門の税務調査も安心してお任せください。

相続税の税務調査はチェスター在籍の元税務署長・国税OBをはじめとしたベテラン勢が税務署とのやりとりから交渉ごとまですべて対応いたします。

不安な状況だとは思いますが、お客様はありのままの状態をご相談ください。

追徴課税という金銭的な負担と税務調査を受けるという精神的な負担を極力軽減したサービスをご提供致します。

まずはサービスの詳細とご相談については以下よりご確認ください。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続税編