実質の調査部門の頂点!国税局資料調査課の凄さと特徴

国税局資料調査課は、税務調査を担当する部署の中でも、特に優秀な職員が集められている部署です。

税務調査と聞くとマルサ(国税局査察部の通称名)をイメージしますが、マルサが税務調査を担当するのは悪質な納税者に限定されるため、一般の人がマルサの調査を受けることはほとんどありません。

そのため、相続税や所得税の申告書を提出している人が調査を受ける際、もっとも手ごわい相手が国税局資料調査課と言えるかもしれません。

この記事の目次 [表示]

1.国税局資料調査課とは

国税局資料調査課(通称:リョウチョウ)とは、国税局の調査部門の一つであり、年間通じて税務調査のみを業務としている部署です。

国税局資料調査課が担当するのは、申告内容に不正が見込まれる事案や申告額が大きい事案など、税務署では対応が難しい事案申告書の調査です。

税務調査によって不正や過少申告を見つけることが至上命令であり、国税局資料調査課に所属する職員の評価は増差税額(※)で決まると言っても過言ではありません。

そのため、申告書の問題点を見つける能力や不正の手口を解明する調査スキルは、マルサを上回るともいえます。

(※)増差税額とは、修正申告(期限後申告)の提出により追加で納税者が支払う税金の金額

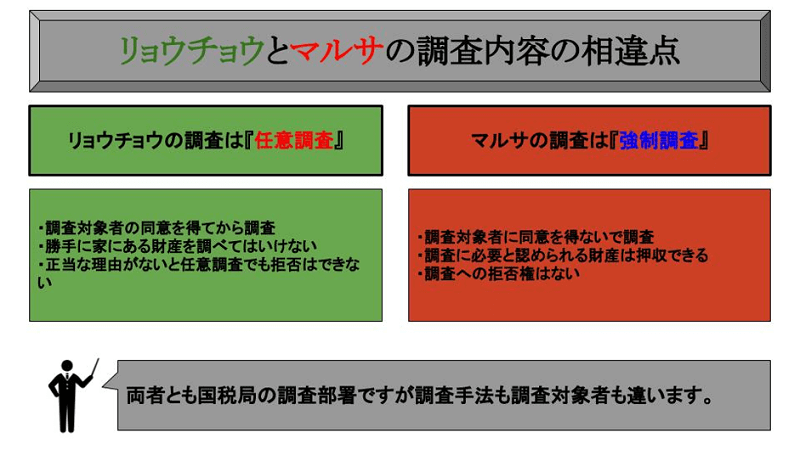

2.リョウチョウとマルサの調査内容の違い

国税局資料調査課(リョウチョウ)と国税局査察部(マルサ)は両方とも調査担当の部署ですが、調査を行う際に根拠となる法律は違います。

そのため調査手法も、国税局資料調査課と国税局査察部では異なるわけです。

2-1.国税局資料調査課が行う調査は「任意調査」

国税局資料調査課が行う調査は任意調査です。

任意調査とは、納税者の同意を得て実施する調査です。

国税局資料調査課が臨宅調査で財産を調べる場合、調査対象者の同意を得てから調べます。

そのため急に自宅に押し入り、財産を押収するなどの行為が行われることはありません。

2-2.国税局査察部が行う調査は「強制調査」

国税局査察部が行う調査は、任意調査ではなく強制調査です。

強制調査とは、調査対象者の同意なく財産を調べたり押収することができる調査です。

強制調査の実施に当たっては、裁判所の許可が必要であり、裁判所は悪質な脱税行為があると判断する場合に限り強制調査を許可します。

そのため、相続財産を隠すことなく相続税の申告書を提出した人がマルサからの調査を受けることはありません。

2-3.任意調査であっても調査を拒否することはできない

国税局資料調査課や税務署職員が行う調査は任意調査であり、調査対象者の同意に基づいて行われますが、税務調査を拒否することはできません。

国税組織から税務調査の申し出があった場合には、正当な理由が無い限り応じなければなりません必要があります。

なお、任意調査の場合、調査担当者から事前通知連絡がありますが、事前連絡をすることで不正な証拠隠滅などが行われると判断した場合には、無予告で調査が実施されることもあります。

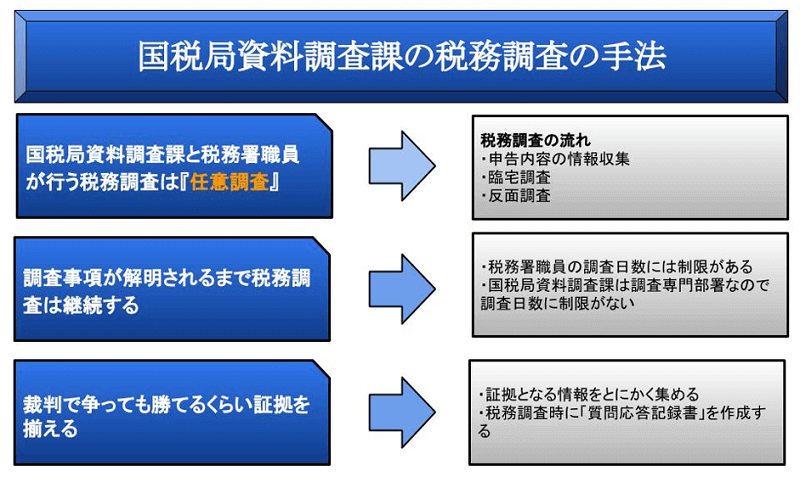

3.国税局資料調査課の税務調査の手法

国税局資料調査課は調査専門部署ですが、国税局資料調査課だけに認められている特別な税務調査の手法は存在しません。

ただ、国税局資料調査課は調査に特化した部署ですので、事項事実関係が解明されるまで徹底した調査が行われます。

3-1.国税局資料調査課と税務署職員の調査手法は同じ

国税局資料調査課が行う調査は任意調査なので、税務調査の流れは税務署職員が行う調査と同じです。

<税務調査の流れ>

- 申告内容の情報収集

- 臨宅調査

- 反面調査

税務調査を実施する場合、申告内容の情報を集めてから臨宅調査を行います。

臨宅調査では調査対象者に申告内容や経緯についての質問及び、財産の現物確認や保管状況を確認します。

そして臨宅調査終了後に行われるのが、反面調査です。

反面調査とは、銀行や取引先に対して行う調査で、申告内容や臨宅調査での回答の裏付けとなる証拠を把握するために実施されます。

臨宅調査については、「相続税の税務調査!臨宅調査は8割以上の確率で申告誤りを指摘される」で詳しく解説していますのでご参照ください。

3-2.調査担当者の技量と調査に充てる日数は税務職員とは桁違い

国税局資料調査課が行う調査方法そのものは税務署の調査担当者と同じですが、調査に費やす人員や日数には格段の違いがあります。

税務署の調査担当者は税務調査以外の業務もあるため、調査1件当たりに対して充てられる時間は限られています。

一方、国税局資料調査課は税務調査に特化した部署なので、職員全員が調査に専念できる環境が整っています。

また、調査日数には基本的に制限はなく、調査事項が解明されるまで調査が終結することはありません。

なお、税務署の調査は、税務調査が実施されてから2~3ヶ月以内に完了することが多いですが、国税局資料調査課は徹底的に調べるため、調査が完了するまで半年以上かかることもあります。

3-3.国税局資料調査課は裁判まで争うことを想定して税務調査を行う

税務調査の処分に納得ができない場合、調査対象者は不服申し立てや訴訟を提起することが可能です。

税務署の調査でも不服申し立てが行われるケースはありますが、国税局資料調査課が担当する調査は高額な事案が多いため、訴訟まで発展することもあります。

そのため国税局資料調査課は税務調査を実施する時点から裁判になることを想定し、物的証拠以外にも臨宅調査での応対事績を「質問応答記録書」として保存し、証拠として用いることもあります。

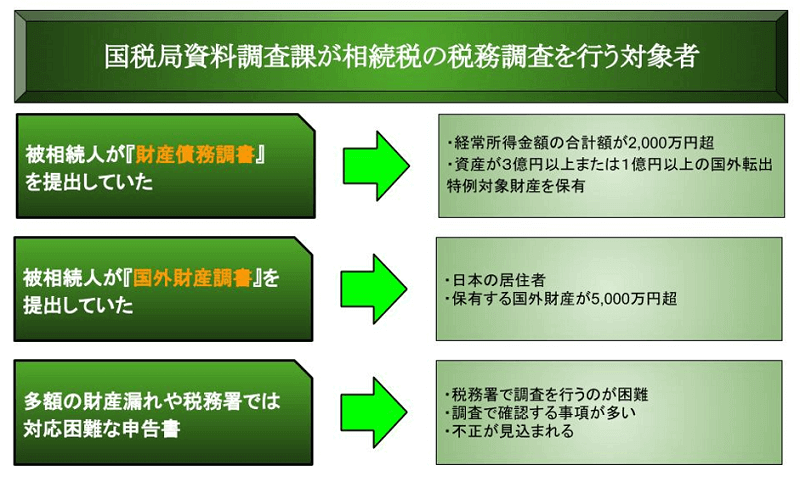

4.相続税の申告で国税局資料調査課の調査対象者となる条件

税務署に提出された相続税の申告書の中でも、国税局資料調査課が調査担当となるのは、限られた申告書のみです。

4-1.財産債務調書の提出基準を満たしている被相続人

国税局資料調査課が担当する相続税の調査事案書は、いわゆる富裕層に該当する人です。

国税庁は富裕層の明確な基準を示していませんが、「財産債務調書」の提出基準を満たしている人は、富裕層に該当していると考えられます。

<財産債務調書の提出要件>(以下の両方を満たすこと)

- 経常所得金額の合計額が2,000万円超

- 資産が3億円以上または1億円以上の国外転出特例対象財産を保有

(令和5年分以後は、経常所得金額にかかわらず資産が10億円以上の場合も提出が必要になります。)

相続税の場合、財産債務調書の提出基準に該当する被相続人(亡くなった人)の相続財産は、5億円以上になることが多いです。

そのため5億円以上の相続財産を申告した相続税の申告書は、国税局資料調査課の調査対象となる可能性があります。

4-2.国外財産調書の提出基準を満たしている被相続人

近年では5億円以上の相続財産を保有している人以外に、海外資産を保有している人も国税局資料調査課の調査対象となっています。

現在、国外に5,000万円を超える財産を保有している人は、毎年「国外財産調書」を提出しなければなりません。

そのため国外財産調書の提出基準を満たしている人は、国税局資料調査課の調査対象者となる可能性があります。

<国外財産調書の提出基準>

- 居住者(非永住者を除く)

- 国外財産の合計額が5,000万円超

また国税庁は今後、海外の預貯金の入出金や不動産賃貸に伴う取引記録など、海外資金の流れが確認できる帳簿の保管を国外財産調書提出義務者に求める予定です。

国外財産調書とは違い、帳簿保管は義務ではなく任意となる見込みですが、帳簿管理をしていない海外資産保有者に対しては、一層厳しい調査の実施が想定されます。

4-3.多額の申告漏れや調査するのに相当数の日数が必要な申告書

国税組織が行う税務調査は、適正公平な課税を行うことが目的であり、税務署の調査でも同様です。

ただ多額の申告漏れや脱税が判明した場合は証拠収集にも相当の日数が必要となるため、税務署の担当者だけでは対応できません。

そのような場合、国税局資料調査課は税務署の要請に応じ、税務署の代わりに調査を実施することもあります。

5.増差税額が見込めない申告書を国税局資料調査課は調査しない

国税局資料調査課は、国税組織の中でも税務調査での結果(増差税額)が求められる部署です。

そのような環境に置かれている国税局資料調査課は、多額の申告漏れが見込まれる事案を中心に調査をするため、増差税額が見込めない申告を調査することはありません。

そのため、相続税の申告書を正しく作成して申告すれば、国税局資料調査課からの調査を受ける可能性は低いです。

相続税は、税金の中でも特に専門性が高い税目です。

税務調査を受けないためには、相続税を専門としている税理士事務所に依頼し、法律の範囲内で節税することを推奨します。

相続税専門の税理士法人チェスターでは、税務調査の立ち合いからでもご相談可能です。

★国税局・税務署の他の部門や調査手法についてさらに知りたい方はこちら

税務署と国税局、相続税の税務調査では何が違う!?税理士が解説!

相続税調査にも影響!富裕層PTの設置は国税庁の国際課税戦略

資産課税部門は税務署の少数精鋭部隊!扱う税金は相続税・贈与税・譲渡所得

【参考URL】

・国税庁-第2 税務執行のあらまし

・国税庁-先輩からのメッセージ(スペシャリスト 先輩職員)

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

「相続税」専門の税務調査も安心してお任せください。

相続税の税務調査はチェスター在籍の元税務署長・国税OBをはじめとしたベテラン勢が税務署とのやりとりから交渉ごとまですべて対応いたします。

不安な状況だとは思いますが、お客様はありのままの状態をご相談ください。

追徴課税という金銭的な負担と税務調査を受けるという精神的な負担を極力軽減したサービスをご提供致します。

まずはサービスの詳細とご相談については以下よりご確認ください。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続税編