相続の限定承認とは?相続放棄との違い・デメリット・手続きの流れ・費用を解説

限定承認とは、プラスの財産の範囲内で、被相続人の債務の弁済を行う相続方法のことです。

法定相続人が単独で申述できる相続放棄とは違い、限定承認は法定相続人全員で申述しなくてはなりません。

また、申述から清算完了までの手続きの流れが煩雑で、高額な費用や時間がかかるなどのデメリットがあります。

実務では相続放棄を選択するケースがほとんどですが、被相続人の借金総額が不明な場合や、手元に残したい財産や事業がある場合は、限定承認を検討してみても良いかもしれません。

この記事の目次 [表示]

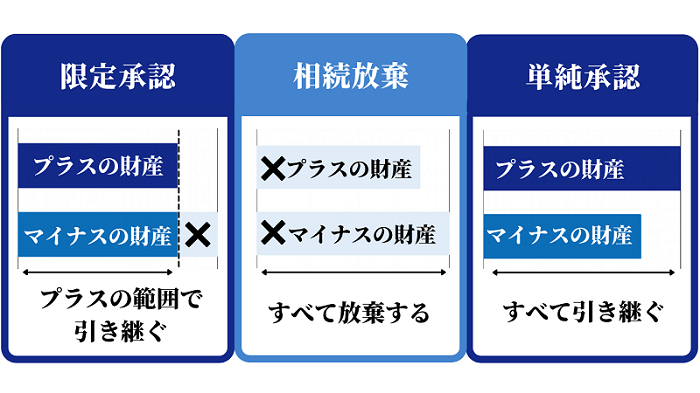

1.限定承認とは「プラスの財産」の範囲内で借金も引き継ぐ方法

限定承認とは、相続で取得した財産の限度においてのみ、被相続人の債務や遺贈を弁済すべきことを留保して、相続の承認をすることです(民法第922条)。

わかりやすく言うと、相続で取得した「プラスの財産」の範囲内でのみ、「マイナスの財産」を返済するという、安全装置のような機能がある相続方法です。

相続方法は単純承認・限定承認・相続放棄の3種類があり、「自己のために相続の開始があったことを知った日から3ヶ月以内(熟慮期間)」に、相続人がいずれかの方法を選択しなくてはなりません。

単純承認を選択した場合、被相続人のプラスの財産のみならず、マイナスの財産(借金や未払金)もすべて相続することとなります(特別な手続きは不要)。

相続放棄を選択した場合、初めから相続人ではなかったとして扱われるため、被相続人のマイナスの財産を相続しなくてよくなるものの、プラスの財産もすべて相続できなくなります。

限定承認は、単純承認と相続放棄の中間に位置する相続方法で、相続人が過大な負担を負うことなく、手放したくない財産を手元に残すことができます。

参考:裁判所「相続の限定承認の申述」

1-1.単純承認・限定承認・相続放棄の違い

以下は単純承認・限定承認・相続放棄の違いをまとめた、比較一覧表ですので参考にしてください。

| 単純承認 | 限定承認 | 相続放棄 | |

|---|---|---|---|

| プラスの財産 | すべて相続 | 残余のみ相続 | 相続しない |

| マイナスの財産 | すべて相続 | プラスの財産の範囲 | 相続しない |

| 申述期限 | 特になし | 3ヶ月以内 | 3ヶ月以内 |

| 申述の合意 | 特になし | 相続人全員 | 単独(個別) |

| 申述受理後 | 特になし | 手続きが必要 | 手続きは不要 |

被相続人のマイナスの財産(借金・未払金)が多い場合、相続人は限定承認か相続放棄を検討することとなります。

限定承認と相続放棄の一番の違いは、家庭裁判所に申述する人や申述受理後の流れです。

相続放棄は各相続人が単独で申述できるものの、限定承認は法定相続人全員で申述手続きを進めなければならず、意見を取りまとめるのが大変でスムーズな手続きは困難です。

また、相続放棄は受理された後の手続きは不要ですが、限定承認は受理された後も債権者への公告・相続財産の換金・債務の清算などの手続きが必要です。

参考:【相続放棄とは】費用・流れ・注意点をわかりやすく解説!

\\CHECK//

専門性が高くなりますので、申述から完了までは専門家である弁護士のサポートが欠かせないのも事実です。

必ず相続に強い弁護士に相談して、限定承認をすべきか否かの判断をしてもらいましょう。

>>【相続専門】チェスターグループに相談する

2.限定承認を選択する前に知るべき4つのデメリット

令和6年「司法統計年報(家事編)」によると、相続放棄の申述受理件数は30万8,753件であるのに対し、限定承認の申述受理件数は690件と極めて少ないです。

この理由は、限定承認には以下のようなデメリットがあるからと考えられます。

実務においては、限定承認よりも相続放棄を選択するケースの方が圧倒的に多いということは覚えておきましょう。

2-1.デメリット①法定相続人全員の合意が必要

限定承認の1つ目のデメリットは、申述するためには法定相続人全員の合意が必要となることです。

民法第923条では、「相続人が数人あるときは、限定承認は、共同相続人の全員が共同してのみこれをすることができる」と定められています。

そのため、法定相続人のうち1人でも反対すると、限定承認は申述できません。

ただし、限定承認に合意しない法定相続人が相続放棄をすれば、残りの法定相続人だけで限定承認の申述はできます。

例えば、法定相続人が長男・次男・三男の3名で、次男と三男が相続放棄をすれば、長男1人で限定承認の申述が可能となります。

2-2.デメリット②手続きが煩雑で時間がかかる

限定承認の2つ目のデメリットは、手続きが煩雑で時間がかかることです。

限定承認をする場合は、家庭裁判所への申述のみならず、相続財産目録の作成や債権者の公告・催告、さらに相続財産清算人の選任などが必要です。

申述から完了まで1年以上かかるケースもあり、さらに清算中は法定相続人であろうと財産を自由に使えません。

仮に相続財産を使った場合は単純承認したとみなされ、マイナスの財産もすべて相続することとなってしまいます。

2-3.デメリット③専門家費用や官報公告費用がかかる

限定承認の3つ目のデメリットは、高額な費用がかかることです。

限定承認の煩雑な手続きを確実に進めるためには、弁護士のサポートに頼らざるを得ないため、弁護士費用がかかります。

また、限定承認の申述に関わる実費のみならず、受理後には官報への公告費用・競売に関わる費用・先買権に関わる鑑定人費用も発生します。

50~100万円単位の費用をかけてまで限定承認するよりも、簡単に手続きができる相続放棄を選択する人が多いのが実情です。

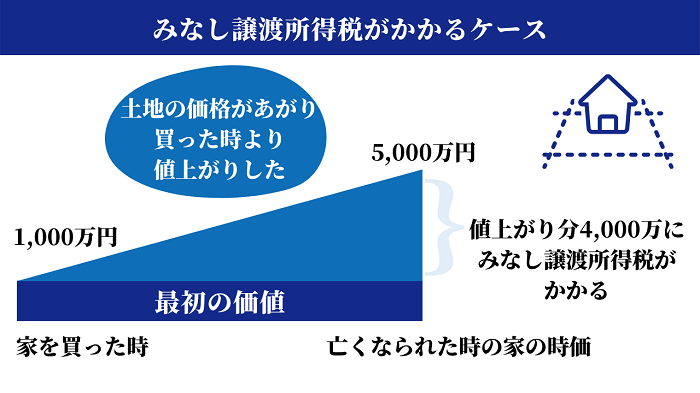

2-4.デメリット④みなし譲渡所得税が課税される可能性あり

限定承認する4つ目のデメリットは、みなし譲渡所得税が課税される可能性があることです。

限定承認が行われると、税法上では「被相続人が相続開始時に全財産を時価で相続人に譲渡(売却)した」とみなされます。

そのため、被相続人がその財産を取得したときよりも値上がりしていると、その値上がり益に対してみなし譲渡所得税が課税されます。

例えば、1,000万円で購入した土地が、相続発生時点で5,000万円まで値上がりしていた場合、値上がりした4,000万円が譲渡所得となり、みなし譲渡所得税が課税されるのです。

限定承認によるみなし譲渡所得は、被相続人の生前の他の所得と併せて、準確定申告の対象となります。

相続の開始があったことを知った日の翌日から4ヶ月以内に準確定申告書を提出し、必要に応じて相続人が納税しなければなりません(相続税申告時に債務控除できます)。

参考:みなし譲渡とは?所得税・消費税がかかる場合について税理士が解説

3.限定承認にはメリットもある!検討すべき3つのケース

プラスの財産よりもマイナスの財産の方が多い、いわゆる債務超過である場合は、相続放棄を選択すべきです。

しかし、以下3つのケースに該当する場合はメリットもありますので、限定承認を検討しても良いでしょう。

これら3つのケースでは、限定承認を選択することで、相続人の希望を叶えられる可能性があります。一度検討してみましょう。

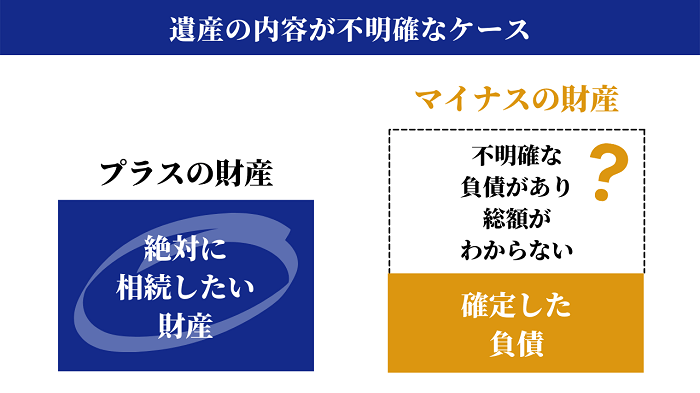

3-1.ケース①被相続人の借金総額が不明(隠れ債務の可能性がある)

限定承認を検討すべき1つ目のケースは、被相続人の借金総額が不明な場合です。

限定承認をしていれば、被相続人が多額の借り入れをしていたことがあとで発覚しても、プラスの財産を超過する分については弁済する必要はありません。

また、多額の借り入れがなかったと判明した場合、債務を弁済して財産が残れば相続できます。

被相続人が会社経営者であれば、事業を行うための借入金の連帯保証人となっている可能性があります。

単純承認をすると、相続人は連帯保証人としての責任を負うことになるため、会社の経営が立ち行かない場合に、借入先の金融機関から返済を求められるかもしれません。

一方で、相続放棄をすると、被相続人が経営していた会社をたたまざるを得なくなるでしょう。

被相続人が会社経営者である場合は、借入金などの連帯保証人となっている可能性も想定し、限定承認を選択するのも1つの方法です。

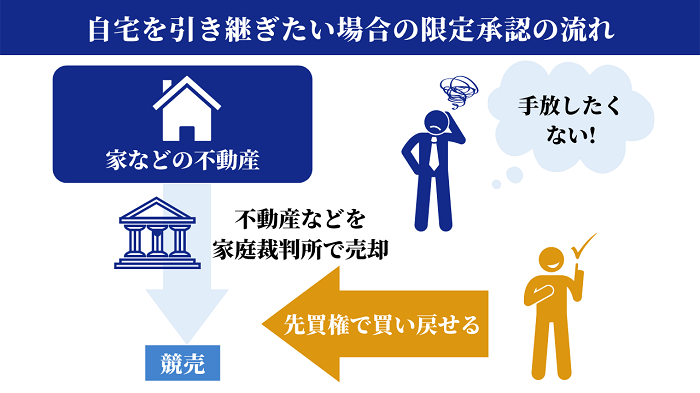

3-2.ケース②自宅等の特定の財産を手元に残したい

限定承認を検討すべき2つ目のケースは、自宅等の特定の財産を手元に残したい場合です。

限定承認した場合、相続人には相続財産を優先的に購入できる「先買権」が認められています。

先買権を行使すれば、自宅が競売にかけられる前に相続人が買い戻せるため、財産を引き継ぐことが可能です。

ただし、買い戻すための資金は、相続人自らが用意しなければなりません。

買い取り価格は相続税評価額ではなく時価(鑑定額)となるため、想定より高額になるケースも少なくありません。

相続人自身の預貯金があれば良いですが、事前に金融機関から融資を受けるなどの準備が必要となることもあります。

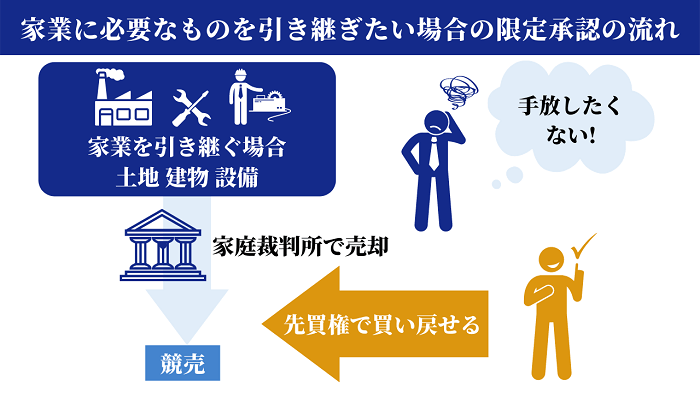

3-3.ケース③被相続人が事業を経営していた

限定承認を検討すべき3つ目のケースは、被相続人が事業を経営していた場合です。

限定承認をすれば事業に必要な財産を引き継ぐことができ、債務の一部を減らして事業経営を継続できる可能性があります。

限定承認では先買権を行使し、事業の継続に必要な財産(工場・建物・設備等)を取得できます。

ただし、このケースでも買い戻すための資金を準備する必要があるため、事前に資金計画を立てる必要があります。

4.限定承認の期限は相続開始から3ヶ月以内(熟慮期間)

限定承認の申述期限は、自己のために相続の開始を知った日から3ヶ月以内(熟慮期間)です。

この期限までに相続財産調査をして財産内容を把握した上で、法定相続人全員で限定承認の申述をしなくてはなりません。

限定承認や相続放棄の申述をしないまま、熟慮期間の3ヶ月を経過すると、自動的に「単純承認した」とみなされます。

期限までに相続財産調査などが完了しない場合は、家庭裁判所に申立てをして、熟慮期間を延長してもらいましょう。

限定承認を検討できる期間は短いため、判断が難しい場合は、早めに専門家へ相談することをおすすめします。

4-1.期限内に調査が完了しない場合は「期間伸長」の申立て

限定承認の申述期限までに相続財産調査が終わらない場合は、「相続の承認又は放棄の期間の伸長」の申立てをしましょう。

期間の伸長の申立てが認められれば、一般的に1ヶ月から3ヶ月程度の延長が認められます。

限定承認の期間伸長の申立てでは、法定相続人全員がそれぞれ申立書を作成して、被相続人の最後の住所地の家庭裁判所に提出しなくてはなりません。

期間伸長の申立書には、相続人1人につき収入印紙800円分を貼って提出しましょう。

参考:裁判所「相続の承認又は放棄の期間の伸長」

5.限定承認の手続きの流れ!申述から清算完了までの全ステップ

限定承認の申述から清算完了までの手続きは、以下の流れで行います。

限定承認の手続きの流れ

限定承認の申述までに、相続財産調査・相続人全員の合意形成・財産目録の作成をしてください。

熟慮期間内にできない場合は、前章でご紹介した通り「期間の伸長の申立て」を行いましょう。

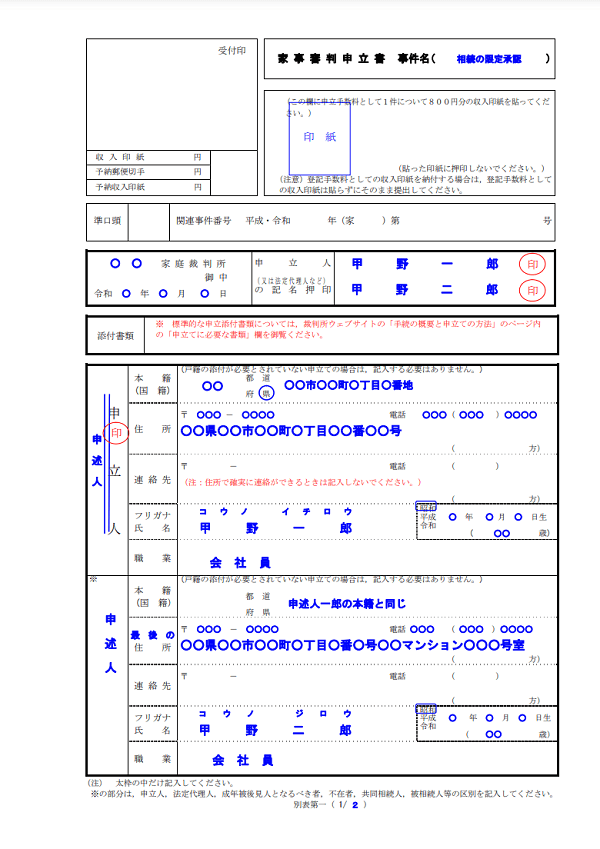

5-1.STEP①家庭裁判所に限定承認の申立て

まずは被相続人の最後の住所地を管轄する家庭裁判所に、法定相続人全員で限定承認の申述をします。

引用:裁判所「記入例(相続限定承認)」

具体的には、「限定承認の申立書」を作成して、以下の必要書類を添付して提出するだけです。

被相続人の戸籍謄本ではなく、「法定相続情報一覧図の写し」の提出を求められることもありますので、事前に各家庭裁判所にご確認ください。

なお、申述の際には収入印紙800円分と、連絡用の郵便切手の納付が求められます。

参考:裁判所「相続の限定承認の申述」

5-2.STEP②相続財産清算人の選任

限定承認の申述が受理されたら、法定相続人が複数いるケースのみ、家庭裁判所が申述人である法定相続人の中から「相続財産清算人」を選任します(民法第936条)。

法定相続人が1人である場合は、相続財産清算人の選任は不要です。

相続財産清算人とは

相続財産の管理・換価・債権者への返済などを行う人のこと

令和5年4月1日施行の民法改正において、「相続財産管理人」から「相続財産清算人」に名称変更された

限定承認の相続手続きは、相続財産の換金や債権者への清算手続きなど専門知識が求められます。

相続人から選ばれた相続財産清算人は、専門家のサポートを受けながら清算手続きを進めるのが一般的です。

参考:相続財産清算人とは?いつ必要になる?役割や選任の流れ、費用を解説

5-3.STEP③債権者等への官報公告・催告

限定承認の申述が受理されたら、債務金額と債権者を明らかにするために、官報(国が発行する機関紙)に請求申出の公告を行います。

請求申出の公告とは

被相続人に対して債権を持っている人がいれば名乗り出てくださいと、広く一般に告知すること

債権者や受遺者に対する官報公告は、限定承認の申立てが受理された日から5日以内、もしくは、相続財産清算人選任審判の告知を受けてから10日以内にしなければなりません。

そして、原則2ヶ月以上の期間内に請求申請をすること、また申出をしない債権者らは清算から除斥する旨も公告する必要があります。

すでに借金があることが判明している債権者に対しては、別個に請求申出を催告しなくてはなりません。

5-4.STEP④相続財産の換価・競売

限定承認した相続人(相続財産清算人)は、被相続人名義の相続財産の換金や競売をしなくてはなりません。

金融資産は家庭裁判所から交付された「限定承認審判書」を使って換金し、不動産は裁判所に不動産競売を申立てて換金手続きをします。

なお、限定承認の申述人が不動産の取得を希望する場合は、ここで先買権を行使しましょう。

家庭裁判所が選任した鑑定人の評価額を支払うことで、競売を止めることができます。

5-5.STEP⑤債権者への弁済

官報による公告期間が経過したら、限定承認した相続人(相続財産清算人)は期間内に申出のあった債権者に対して債務の弁済を行います。

弁済を受けられる順位は以下の通りです。

債権の弁済を受けられる優先順位

公告期間内に届け出た債権者が複数いるときは、その債権の価額の割合に応じて平等に配当がされます。届出時期は関係ありません。

仮に相続財産で債権者ら全員に対して全額の弁済ができなかったとしても、債務清算の手続きは以上で完了となります。

ただし、公告期間経過後に債権者から申出があり、相続財産が残っている場合は、相続財産の範囲内で弁済する必要があります(相続人が代わりに弁済する必要なし)。

5-6.STEP⑥残余財産の分配

債権者への弁済が完了しても、まだ財産が残っている場合は、限定承認をした相続人が残った相続財産を受け取ります。

残った財産の相続方法は、単純承認による相続手続きと同じです。遺産分割協議を行い、誰が・どの財産を・どれだけ・どうやって取得するのかを話し合って決めることとなります。

ただし、届出期間中に申出のなかった債権者から弁済の申出を受けることがあるため、原則として相続財産には手をつけず、そのままにしておくのがよいでしょう。

6.限定承認の手続きにかかる費用

限定承認の手続きには、50~100万円程度の費用がかかります。

費用内訳は以下の通りですので、参考にしてください。

| 費用目安 | |

|---|---|

| 限定承認の申述にかかる費用(実費) | 数千円 |

| 官報公告の費用 | 4~5万円程度 |

| 競売に関わる費用(予納金) | 50~100万円程度 |

| 先買権に関わる鑑定人費用 | 数十万円 |

| 弁護士費用(専門家報酬) | 50万円程度 |

自分ですべての手続きを行えば、弁護士費用はかかりません。

しかし、限定承認は専門性が高いため、費用を払ってでも弁護士にサポートしてもらうのが一般的です。

6-1.限定承認の申述にかかる費用(実費)

限定承認の申述にかかる費用とは、以下のような実費のことで、数千円程度です。

| 収入印紙 | 800円分(相続人1人あたり) |

|---|---|

| 郵便切手代 | 家庭裁判所によって変動 |

| 戸籍謄本等の取得費用 | 数千円程度 |

これは限定承認の申述を自分でする場合も、専門家に依頼する場合も、必ず発生する費用です。

申述人の人数によって変動しますが、戸籍謄本は1通450円、除籍・原戸籍謄本は1通750円となります。

参考:裁判所「各地の裁判所の裁判手続利用ページ一覧」

6-2.官報公告の費用

官報の公告費用とは、限定承認の申述が家庭裁判所に受理された後、官報公告をする際に発生する費用です。

限定承認に関わる官報公告の費用は、4~5万円が目安です(行数で費用が変動)。

全国官報販売協同組合の公式サイトから申し込みをして、官報販売所に支払うこととなります。

6-3.競売に関わる費用(予納金)

限定承認で不動産を換価するためには、競売の予納金として50~100万円程度(不動産の利用区分1つあたり)が必要となります。

この競売の予納金は、不動産の評価・調査費用・競売費用として使用されます。

競売で買主が見つかった場合は、売却代金の中から予納金が返金されます。

ただし、買主が見つからなかった場合や、買主が見つかったものの安い金額である場合は、予納金が返金されない可能性もあります。

6-4.先買権に関わる鑑定人費用

限定承認では、申述人に相続財産である不動産を買い取ることができる、先買権が認められています。

この先買権で買い取る際の評価額を決めるために、裁判所が選任する鑑定人へ支払う鑑定費用が発生します(競売に関わる費用とは異なります)。

鑑定費用は50万円程度となることが多いですが、100万円程度かかるケースもあります。

6-5.弁護士費用(専門家報酬)

限定承認の手続きは専門性が高いため、限定承認の申述から弁護士にサポートしてもらうのが一般的です。

弁護士費用の内訳は以下の通りで、総額50万円程度となることが多いです。

| 着手金 | 20~30万円 |

|---|---|

| 清算業務 | 30万円~ |

| 成功報酬 | 残存する財産の額で変動 |

なお、弁護士に依頼する場合は、戸籍謄本等の収集代行なども依頼できます(別途実費が発生)。

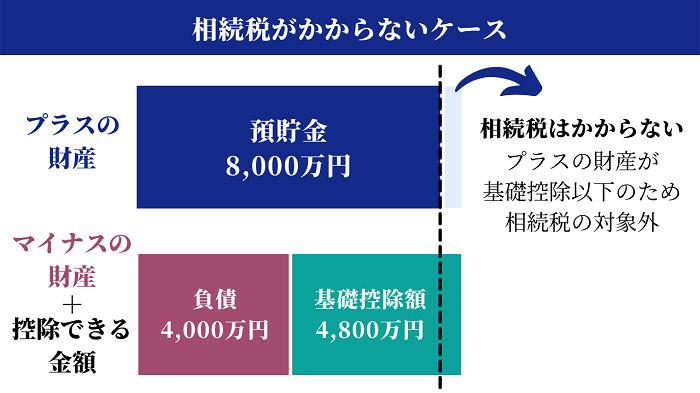

7.限定承認をしても相続税が課税される可能性はある

限定承認を選択した際に、相続税が課税されることは稀です。

しかし、プラスの財産から債務を控除した後の金額が基礎控除を超える場合は、相続税が課税されます。

限定承認ではみなし譲渡所得税が課税される可能性もあるため、「二重課税では?」と考えられる方もいらっしゃると思います。

相続税は「相続で財産を取得した人」に課税される税金であり、みなし譲渡所得は「被相続人の所得税」です。税目も課税対象も異なる全くの別物ですので、二重課税にはなりません。

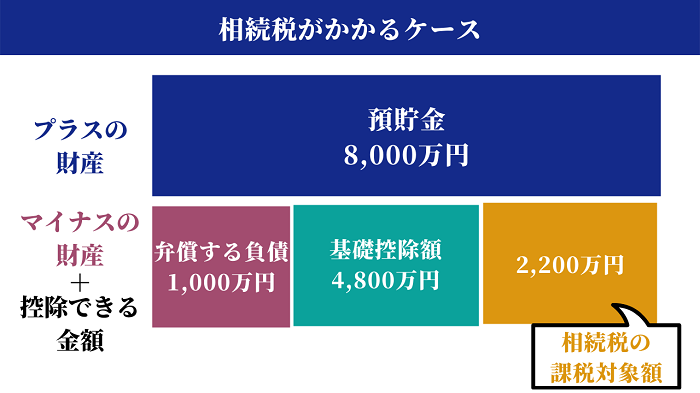

7-1.相続税が課税されるケース

限定承認において相続税が課税されるのは、以下のように「弁済する債務」や「基礎控除」を差し引いても、相続税の課税対象となる財産が残る場合です。

死亡保険金や死亡退職金は民法上の相続財産ではありませんが、被相続人の死亡を事由として支払われる金銭ですので、みなし相続財産として相続税が課税されます。

受け取った死亡保険金や死亡退職金の金額が多い場合、相続税が課税される可能性はありますので、必ず税理士に相談されることをおすすめします。

7-2.相続税が課税されないケース

限定承認において相続税が課税されないのは、以下のように「弁済する債務」や「基礎控除」を差し引いた結果、相続税の課税対象となる財産が残らない場合です。

限定承認の税務は非常に複雑ですので、必ず相続に強い税理士に相談されることをおすすめします。

参考:相続税の申告義務の判断ポイント│誰が申告するのかも解説!

8.限定承認は税理士・弁護士への相談が不可欠

限定承認は期限までに相続財産の調査をした上で、法定相続人の合意のもと申述をしなくてはなりません。

さらに申述後にも、相続財産清算人の選任や官報公告を行い、相続財産の換価・競売をして債権者への弁済などが必要です。

さらに不動産や有価証券が購入時よりも値上がりしている場合は、みなし譲渡所得税が課税されるため、準確定申告が必要となります(場合によっては相続税の申告・納付もあり)。

費用をかけてでも限定承認をされる方は、法務は弁護士・税務は税理士のサポートを受けながら、正しい手続きを行いましょう。

8-1.チェスターグループにご相談を

チェスターグループは、相続業務に特化した専門家集団です。

チェスターグループには、相続専門の税理士・司法書士・行政書士・弁護士はもちろん、不動産の売却等を取り扱う株式会社が揃っています。

手続きをすべてチェスターグループ内で完結できますので、限定承認の相談にかかる時間や労力が最小で済みます。

すでに相続が発生されているお客様でしたら、初回面談が無料となりますので、まずはお気軽にご相談ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

煩わしい相続手続きがワンストップで完結可能です!

相続手続きはとにかくやることが多く、自分の足で動くことも多いものです。

例えば、必要な書類収集・口座解約は行政書士、相続税申告は税理士、相続登記は司法書士、遺産分割は弁護士、不動産売却は不動産業へ…。

慣れない手続きの中で、これら多くの窓口を一つひとつご自身で探し、調整するのは精神的にも時間的にも大きな負担となります。

そんな複雑な相続の手続きに関することなら、まずはチェスターへご相談ください。

税理士法人チェスターではグループ会社に相続専門の各士業と不動産を取り扱う株式会社が揃っているのですべてをチェスターで完結できます。

相続手続き周りでお困りの方はまずは下記よりお気軽にお問い合わせください。

※CST法律事務所は、弁護士法上、独立した法律事務所であり、グループ法人とは相互に連携しながらサービスを提供しますが、法律事務に関する委任契約の締結及び業務の遂行はグループ法人から独立して行っています。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続手続き編