相続した農地の売却をするなら土地の現況をチェック!手続方法も確認

相続した農地の売却を考えたときは、まずは土地の現況と都市計画法上の市街化区域内か否かを確認してみましょう。

農地は農地法という法律で、売却や他の用途に変更するための条件が厳しく定められています。

市街化区域に指定された地域の農地なら、農地以外の用途で売却する事や、売却せずマイホーム、賃貸アパート、駐車場へ転用することも可能です。

しかし市街化区域外の農地となると、他の用途に変えるための条件が厳しく、現在農業を営む者に売却する以外の選択肢がとれないこともあります。

農地を相続するときは、その土地がどのような場所にあるのかを調べておくと、売却の準備に役立つでしょう。

この記事の目次 [表示]

1.相続した農地を売却するために確認すべきポイント2つ

相続した農地の売却をするためには、まずその土地が農地法上で「農地」に該当するかどうかを確認しましょう。

日本は国土が狭く、「農地」を食料供給のために効率的に利用していくことが必要です。そのため「農地」は他の土地より厳しく管理され、勝手に売却や用途の変更ができないようになっています。

しかし農地であっても、市街地にある農地の場合は売却が比較的容易にできるケースもあります。

1-1.売却したい農地の現在の使用状況

相続した農地を売却したい場合、確認するのは登記上の地目だけではありません。

「土地を相続した。登記では田や畑になっていないので自由に売却できる。」と思っていても、農地法上の制限がかかるケースがあるので注意が必要です。

1-1-1.相続した土地は農地か?登記されている地目にかかわらず現況で判断

たとえ登記上の地目が「田」や「畑」になっていなくても、現在の使用状況によっては農地法上では「農地」と判断されることがあります。

農地法上の「農地」とは、「耕作の目的に供される土地」のことです。

具体的には、耕うん、整地、農薬散布や除草を行い、作物を栽培している土地を指し、田や畑、果樹園などが該当します。

現在は栽培などを行っていなくても、いつでも耕作できるような耕作放棄地も「農地」です。

1-1-2.登記地目が山林や原野でも農地とみなされることも

登記地目が「山林」や「原野」の場所を耕うんして、畑にしたり果樹を栽培したりすることでも農地法上では「農地」となります。

農地法では、登記上の地目よりも現在の使用状況を判断基準にしています。 現在の使用状況により「農地」と判断されれば売買や農地転用※に制限がかかってしまうのです。

※「農地転用」とは、農地の登記地目を宅地などに変更すること。

【一 農地の権利取得について】

農地を売買又は貸借する場合(農地転用目的を除く。)には、当事者(譲受人と譲渡人)が、原則として農業委員会に申請し、許可を受ける必要があります。(許可を受けないでした行為は無効) 〔農地法第3条〕

1-2.都市計画法上の市街化区域になっているか確認

| 都市計画区域 | 線引き区域 | 市街化区域 |

|

| 市街化調整区域 |

| ||

| 非線引き区域 |

| ||

相続した土地について、現在の使用状況以外に確認するべきことは「都市計画法※」上での「市街化区域」になっているかどうか、ということです。

※「都市計画法」とは、都市の健全な発展と秩序のある整備を図るために定められた法律。

1-2-1.市街化区域の農地は届出のみで転用や売却ができる

農地法上で「農地」となっている土地でも、都市計画法上で「市街化区域」にある場合は届出のみで「農地以外への転用」ができます。

「市街化区域」は都市計画法により、既に市街地となっている土地や、優先的に市街化するべき地域が指定されているためです。農地としての保全は行わなくてよいため、転用に許可はいりません。

農地以外の地目へ転用すれば、農地法上の制限がなくなり売却が自由にできるようになります。

1-2-2.市街化区域かどうかはWeb等で調べることができる

相続した土地が「市街化区域」かどうかは簡単にWeb等で調べることができます。

多くの市町村では「市街化区域」についてホームページ上で公表しており、検索で市町村名の後に「市街化区域」と入力することで調べられます。

検索しても分からない場合は、市役所や区役所の都市計画課に問い合わせるとよいでしょう。

2.市街化区域ではない農地の売却について

市街化区域ではない農地は、以下の方法で売却します。

市街化区域ではない農地の売却方法

- 農地以外に転用して売却する

- 農地のまま売却する

農地以外に転用して売却する場合、農地区分により転用が許可されない場合があります。また転用できる場合も、農地の区分によって転用の難易度が変わってきます。

農地のまま売却する場合にも条件が定められているため、事前に確認しておきましょう。

2-1.市街化区域外の農地の種類

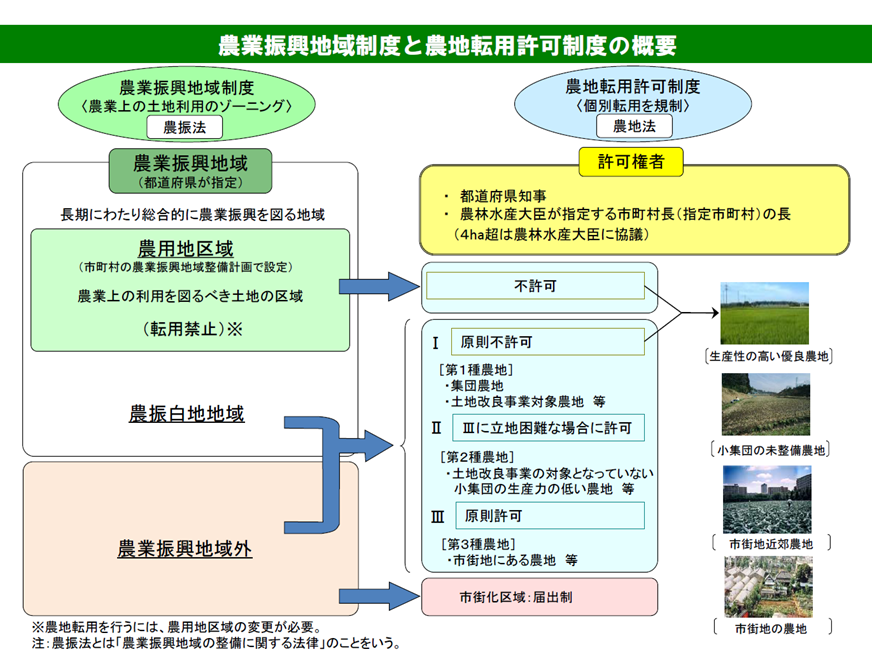

優先的に都市化する地域を定める「都市計画法」とは対照的に、農地の保全をするべき地域が「農業振興地域制度」により決められています。

農業振興地域はさらに「農用地区域」と「農振白地地域」に分かれており、「農用地区域」内については特に農地として保全するべき地域として転用が禁止されています。

▲農業振興地域制度と農地転用許可制度

2-2.種類によって売却や転用の難易度が変わる

農地を転用する際は、農地法により「農地転用許可制度」に従うこととなっています。

「農地転用許可制度」では農地は5つに区分され、生産性の高い優良農地ほど転用が難しく、市街地にある農地や生産性の低い農地は転用の難易度が低くなっています。

【農地区分と許可の方針】

| 農地区分 | 立地基準による許可の方針 | |

|---|---|---|

| 農用地区域内農地 | 市町村が定める農業振興地域整備計画において農用地区域とされた区域内の農地 | 原則不許可 |

| 甲種農地 | 市街化調整区域内の ・農業公共投資後8年以内農地 ・集団農地で高性能農業機械での営農可能農地 | 原則不許可 ※例外許可あり (農業用施設や集落接続の住宅を建てる場合など) |

| 第1種農地 | ・集団農地(10ha以上) ・農業公共投資対象農地 ・生産性の高い農地 | 原則不許可 ※例外許可あり (農業用施設や集落接続の住宅を建てる場合など) |

| 第2種農地 | ・農業公共投資の対象となっていない小集団の生産性の低い農地 ・市街地として発展する可能性のある農地 | 第3種農地に立地困難な場合等に許可 |

| 第3種農地 | ・都市的整備がされた区域内の農地 ・市街地にある農地 ・都市計画の用途地域内にある農地 | 原則許可 |

許可の方針には次のような「一般基準」も定められています。該当する場合は農地転用が許可されません。

【一般基準による許可の方針】

次に該当する場合、不許可。

- 転用の確実性が認められない場合

- 他法令の許認可の見込みがない場合

- 関係権利者の同意が無い場合等

- 周辺農地への被害防除措置が適切でない場合

- 農地の利用の集積に支障を及ぼす場合

- 一時転用の場合に農地への原状回復が確実と認められない場合

売却しやすいのは、農地転用した市街地にある土地です。市街地であれば買い手が多いことが予想されるため探しやすいでしょう。

一方、農用地区域内にある農地は転用ができず、買い手が農業就業者に限られるため、売却の難易度は高くなります。

2-3.農地を農地の状態で売るための条件

市街化区域外の農地で「転用ができない」または「転用の条件が厳しい」といった場合は、農地のままでの売却を検討しましょう。

ただし土地を農地のまま売却する場合でも、自由に売却はできず、誰に売ってもよいというわけではありません。

農地の権利の移転等については、「農地法第3条」に「(前略)当事者が農業委員会の許可を受けなければならない」と規定されています。

たとえば個人に売却する場合は、農業に従事していることが要件となっています。農業に従事していない人が家庭菜園などの目的で農地を購入することはできないのです。

個人が農業に参入する場合の要件

○ 農業委員会は、農地のすべてを効率的に利用すること等の要件をすべて満たした場合に限り許可。

- 農地のすべてを効率的に利用すること

機械や労働力等を適切に利用するための営農計画を持っていること- 必要な農作業に常時従事すること

農地の取得者が、必要な農作業に常時従事(原則、年間150日以上)すること- 周辺の農地利用に支障がないこと

水利調整に参加しない、無農薬栽培の取組が行われている地域で農薬を使用するなどの行為をしないこと

また、農地を法人に売却する場合でも「基本的な要件は個人と同じ」であり、さらに「主たる事業が農業(売上高の過半)」でなくてはいけません。

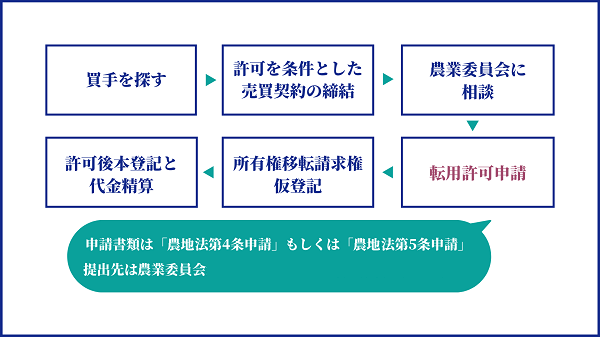

3.相続した農地を売却する流れ

相続した農地を売却する流れは、以下のとおりです。

▲農地のまま売却する流れ

▲農地を転用して売却する流れ

3-1.農地を相続したらまずは農業委員会へ届出

相続した土地が「農地」であった場合、売却や転用をする予定がなくても相続の届出が必要です。

届出の一般的な必要書類などは以下のとおりですが、市町村により異なる場合があります。必ず該当地区の農業委員会へ確認しましょう。

| 届出の必要書類 |

|

| 提出期限 |

|

| 提出者 |

|

| 提出先 |

|

3-2.買主を探す

相続した土地を売却する意向なら、相続届出のあと買主を探します。

買主が見つかれば農地転用後の地目を買主と決定し、農地転用の申請を行います。

すぐに買主が見つからなければ、先に農地転用してから買主を探すことも可能です。

転用が認められていない、または手続が難しいケースは農地のままで売却を考えましょう。

農地のまま売却する際は農業従事者の買主を探さなければいけません。しかし農地を買いたいという希望者が一般の不動産業者で土地を探すケースはあまりありません。

宅地等の売却と違い以下のような方法で買主を探しましょう。

- 近隣の農家に農地を必要としている人がいないか探す

- 農業委員会などの機関へ相談する(斡旋申込書を提出し農地を求めている人を紹介してもらう)

- 農地の不動産取引に強い不動産業者へ問い合わせる

3-3.停止条件付売買契約を結ぶ

買主が見つかった後は売買契約を結ぶことになります。

しかし多くの場合、農地の転用や売買に関する農業委員会の許可に時間がかかってしまいます。

その許可が下りる前にできる契約の形式が「停止条件付売買契約」というものです。

「停止条件付売買契約」とは、契約後に一定の事実が発生したときにはじめて契約の法的な効力が生じるというものです。

農地売買のケースでは「先に契約をしておくが、契約の効力が発生するのは農業委員会の許可が取れたあとになる」ということです。農業委員会の許可が取れなければ契約は無効となります。

「停止条件付売買契約」を結ぶことで、農業委員会の許可を待つ間に契約の手続を進めておくことができるのです。

3-4.許可申請を行う

転用する場合も農地のまま売却する場合も、許可申請が必要になります。

両者それぞれの申請を確認しておくことでスムーズに手続ができます。

3-4-1.転用して売買するなら農業委員会に転用許可の申請

相続した農地を農地以外の用途に転用してから売却する場合は、農業委員会に転用許可の申請をします。

都市計画法上の市街化区域内であれば農地転用許可は不要で、申請は農業委員会への「届出」のみです。

市街化区域外の農地転用は、農業委員会に申請し、都道府県知事(農林水産大臣が指定する市町村においては市町村長)が許可を行います。ただし、面積が4haを超える場合は、農林水産大臣との協議が必要になります。

▲農地転用許可の手順

土地を売却しない場合の農地転用の申請者は土地の保有者ですが、転用後に売却する場合の農地転用申請者は「売主(保有者)」と「買主」となります。

3-4-2.農地のまま売却するなら農地売却の許可を申請

相続した農地を転用せず売却する場合も農業委員会に許可申請が必要です。

一般的な必要書類は以下のとおりですが、市町村によって異なります。また買主が個人か法人なのかによっても異なります。

申請前に農業委員会へ確認しましょう。

- 土地の登記事項証明書

- 位置図

- 公図

- 耕作証明

- 住民票

売却が許可されるまでの期間は、通常1~2ヶ月です。

3-5.買い手側が仮登記を行う

「仮登記」とは不動産の登記を行う際、必要な要件が揃っていない場合などに行われる手続です。将来の本登記されたときの順位を保全する役割があります。

相続された農地を売却し所有者が変更された場合には、仮登記を行うことがよくあります。

農地の売買の許可には時間がかかる場合が多いため、許可が下りる前に買い手側が土地の権利を保全しておくのです。

仮登記をしないケースもありますが、仮登記を行うことでトラブルを防げるため、買主側は安心できます。

3-6.売却許可が下りたら本登記と精算に進む

農業委員会から農地転用や売却の許可が下りると、以下の流れで手続は終了です。

- 農業委員会から発行される許可書を受け取る

- 法務局で土地の所有権移転の本登記を完了する

- 売買代金の精算を行う

- 土地を引き渡す

4.農地を売却するときにかかる税金

農地を売却して得た利益には、譲渡所得として所得税などの税金がかかります。

その他にも土地の売却の際に作成する契約書には印紙税(収入印紙の貼付)が必要となるほか、登記の際にも登録免許税の負担が必要となります。

4-1.所得税・住民税・復興特別所得税-税率は所有期間によって異なる

土地や建物を売ったときの利益にかかる税金は、以下のとおりです。

| 税金の種類 | 税率 | |

|---|---|---|

| 所得税 | 国に支払う税金 | 所有期間により異なる※ |

| 復興特別所得税 | 東日本大震災の復興のために徴収される税金(国に支払う) | 所得税額の2.1% |

| 住民税 | 地方公共団体に支払う税金 | 所有期間により異なる※ |

※譲渡所得に対する所得税と住民税の税率

| 区分 | 所得税率 | 住民税率 | |

|---|---|---|---|

| 長期譲渡所得 | 土地や建物を売った年の1月1日現在で所有期間が5年を超えるもの | 15% | 5% |

| 短期譲渡所得 | 土地や建物を売った年の1月1日現在で所有期間が5年以下のもの | 30% | 9% |

注意点は時間の計算の基準が「売った年の1月1日現在」であるということです。

たとえば、ある年の6月に所有期間が5年となった土地をその年の7月に売った場合は、売った年の1月1日現在では5年以下となるため「短期譲渡所得」の税率になってしまいます。

4-1-1.譲渡所得に対する所得税

農地に係る譲渡所得は分離課税により、給与所得など他の所得と区分して所得税額を計算します。

所得税の確定申告書の提出は、翌年の2月16日から3月15日までに行い、3月15日までに納税します。

譲渡所得による所得税額の計算は以下の手順で行います。

- 譲渡所得の計算

- 課税譲渡所得の計算

- 税額の計算

【譲渡所得の計算方法】

譲渡所得=譲渡価格-(取得費+譲渡費用)

取得費は農地の取得にかかった金額のことです。

相続により取得した場合は登記費用などが含まれます。

実際の取得金額がわからない場合は、売却価格の5%を取得費とみなして計算します。

譲渡費用は農地を譲渡するために直接支出した費用で、仲介手数料や測量費などが含まれます。

たとえば取得費が100万円の土地を200万円で売却したケースで、仲介費用などの譲渡費用は10万円であったとすると、譲渡所得は90万円となります。

譲渡所得90万円=譲渡価格200万円-(取得費100万円+譲渡費用10万円)

【課税譲渡所得の計算方法】

課税譲渡所得=譲渡所得-(特別控除※)

※特別控除がある場合は譲渡所得から引きます。(特別控除の詳細は後述)

【税額計算】

税額=課税譲渡所得×税率

4-1-2.復興特別所得税

所得税を納税する際に併せて課税されるものです。東日本大震災からの復興財源を確保するために、平成25年から徴収が始まりました。

農地売却の際も所得税額に応じて支払う必要があります。申告と納税は、譲渡所得に対する所得税と一緒に行います。

4-1-3.住民税

市民税、県民税など地方公共団体に支払われる税金です。

所得税の確定申告内容に応じて、賦課決定方式により譲渡した年の翌年6月頃に市役所等から納税通知書が届きます。

4-1-4.農地売却で使える特別控除の特例

農地制度では、優良な農地の確保と意欲のある農家による効率的な利用を促進しています。

このような農地保有の合理化の目的に沿って一定要件のもと農地を売却した場合、特別控除の特例を受けることができます。

800万円の特別控除

- 農業委員会のあっせん等により意欲ある農業者へ譲渡した場合

- 農地中間管理機構へ譲渡した場合

- 農用地利用集積等促進計画により譲渡した場合

1500万円の特別控除

- 農業経営基盤強化促進法に基づく買い入れ協議により農地中間管理機構へ譲渡した場合

2000万円の特別控除

- 農業経営基盤強化促進法に基づく地域農業経営基盤強化促進計画の特例により農地中間管理機構へ譲渡した場合

4-2.印紙税-契約書に貼る収入印紙代で200円~1万円程度

農地などの不動産を売却した場合、契約書を作成します。その契約書は第1号文書として印紙税が課税されます。印紙税額は契約金額により異なります。

たとえば、契約金額が10万円以下であれば印紙税は「200円」、契約金額が500万円を超えて1千万円以下であれば印紙税は「1万円」(令和9年3月31日までは軽減措置により「5,000円」)です。

4-3.登録免許税-土地の評価額に応じて登記の手続の際に支払う

登録免許税とは登記を行う際に支払う税金のことです。

不動産を売却し所有権の移転登記をする際に必要となり、一般的には買主側が負担します。

税率は通常、不動産価格(固定資産税評価額)の2%(令和8年3月31日までの間に登記を受ける場合は1.5%)です。

登録免許税にも軽減措置があり、「農用地利用集積等促進計画」を利用して農用地区域内の農地を取得した場合、税率は1%となります(令和8年3月31日まで)。

4-4.不動産取得税-買主が支払う

不動産を取得した人は、不動産取得税を支払う必要があります。

税率は通常、不動産価格(固定資産税評価額)の4%(土地については令和9年3月31日まで3%)です。

「農用地利用集積等促進計画」を利用して農用地区域内の農地を取得した場合、税額計算上、不動産価格の3分の1が控除されます(令和7年3月31日まで)。

5.相続税計算に必要な農地の相続税評価額の算出について

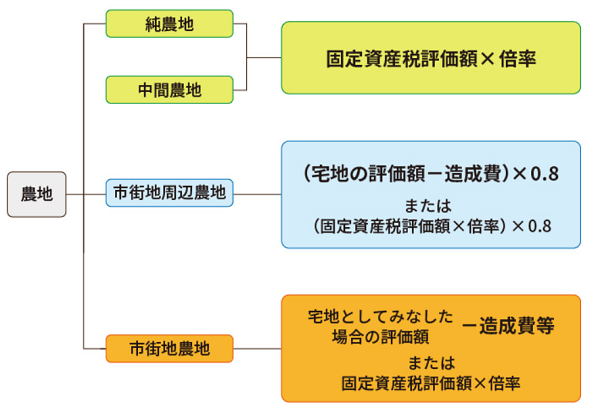

農地を相続した場合の相続税の計算は宅地等と異なり、農地の種類により計算方法が異なります。一般的に農地の相続税評価額は周囲が市街化しているほど高くなります。

5-1.相続税評価額の算出方法は農地の種類により異なる

農地の相続税評価額は、農地区分ごとに以下の計算方式で求められます。

| 農地の種類 | 評価方式 |

|---|---|

| 純農地 | 倍率方式 |

| 中間農地 | 倍率方式 |

| 市街地周辺農地 | 市街地農地価額(宅地比準方式での評価額)の80% |

| 市街地農地 | 原則、宅地比準方式 (ただし、稀に倍率が定められている場合は、倍率方式) |

▲相続税評価額の算出方法

引用:税理士が教える相続税の基礎知識(農地相続の手続きと相続税評価、納税猶予について詳しく解説!)|税理士法人チェスター

相続した農地がどのように分類されるかは国税庁ホームページ「路線価図・評価倍率表」内の「評価倍率表(一般の土地等用)」で確認することができます。

5-1-1.市街地農地

「市街地農地」とは市街化区域内にある農地のことです。

相続税評価額の計算方法は原則、宅地比準方式です。

宅地比準方式とは「その土地が宅地であるとした場合の評価額」から「その土地を宅地に転用する場合にかかる造成費用」を差し引いて相続税評価額を求めるものです。

【計算式】

市街地農地の評価額=(その農地が宅地であるとした場合の1㎡あたりの価額-1㎡あたりの造成費の金額)×面積

「1㎡あたりの造成費」は国税庁ホームページ「路線価図・評価倍率表」内の「宅地造成費の金額表」で確認することができます。

5-1-2.市街地周辺農地

「市街地周辺農地」は農地法の第3種農地から「市街地農地」を除いた範囲にある農地です。

相続税評価額はその農地が市街地農地であるとした場合の、80%に相当する金額となっています。

5-1-3.純農地と中間農地

「純農地」とは、農業振興地域の整備に関する法律による農用地区域内にある農地や第1種農地、甲種農地にあたる農地です。

「中間農地」は主に農地法上の第2種農地などにあたる農地をさします。

相続税評価額の計算方法はともに「倍率方式」で、固定資産税評価額にその土地の定められた倍率を乗じて計算します。

倍率方式の倍率はその土地の町名と地目などにより定められており、国税庁ホームページの「評価倍率表」で確認することができます。

5-2.評価額が減額できることも

市街地周辺農地や市街地農地の相続税評価額の計算は、市街地周辺にありながら、宅地の評価額よりも「宅地に転用するための造成費」分だけ減額されます。

その他にも以下のような場合は相続税評価額が減額される可能性があるため確認してみましょう。

5-2-1.地積規模の大きな宅地

三大都市圏内の500㎡以上、それ以外の地域では1,000㎡以上の宅地の場合、一定の要件を満たせば評価額の減額ができます。地目が田や畑になっていても、市街地農地や市街地周辺農地について宅地比準方式で評価する場合は適用できます。

5-2-2.貸し付けられている農地

耕作権や永小作権などの権利を設定し貸し付けられている農地は評価額減額の対象となります。

5-2-3.生産緑地に指定されている農地

「生産緑地」とは市街化区域内の農地の一部が指定されているものです。市街地の中で緑地としての機能を保存するために、建物の建設が制限されています。

相続された土地が生産緑地に指定されている農地であった場合、評価額はその土地が生産緑地に指定されていなかった場合の価額から一定の割合を控除して計算されます。

さらに、生産緑地の相続税評価は、「宅地化・売却がいつ可能になるかどうか」によって評価方法が大きく異なります。

具体的には、“主たる従事者”が被相続人の場合は、相続発生時において、その生産緑地は「市町村長に対し買取りの申出をすることができる生産緑地」つまり「宅地化・売却が可能」な土地に該当します。したがって、5%しか評価減を受けることができません。

一方、“主たる従事者”が被相続人以外の場合には、「宅地化・売却が可能」な土地に該当せず、「課税時期から買取りの申出をすることができることとなる日までの期間」に応じて、10%~35%の評価減を受けることができます(財産評価基本通達40-3)。

5-2-4.特定生産緑地に指定されている農地(生産緑地の2022年問題)

生産緑地は、都市計画決定から30年が経過すると指定が解除され、固定資産税の軽減措置、農地等を相続した場合の納税猶予制度の適用、相続税評価減を受けることができなくなります。

このため、申出基準日が近く到来することとなる生産緑地について、市町村長が、農地等利害関係人の同意を得て、申出基準日より前に特定生産緑地として指定し、買取の申出が可能となる期日を10年延期する「特定生産緑地制度」が創設され、平成30年(2018年)4月1日より施行されています。

特定生産緑地として指定されれば、30年経過するまでの生産緑地と同様、固定資産税の軽減措置、農地等を相続した場合の納税猶予制度の適用、相続税評価減を受けることができます。

なお、生産緑地について、都市計画決定から30年が経過する日までに特定生産緑地として指定されなければ、原則として、これらの特例は適用できないことになります。

5-3.農地の相続税評価額の計算は複雑

相続された土地が農地であった場合、その土地の相続税評価額の計算は複雑になります。

相続は一生に何度もあることではありません、農地の相続となればなおさら慣れている人はいないでしょう。

農地区分を調べることや税金の計算方法、また評価額を減額できるのかなど全て自分で正しく把握するのは困難です。

農地の評価に精通した専門家に相談することも検討してみましょう。

6.相続した農地を売却するメリット・デメリット

相続した土地が農地であった場合、自分自身が農業就農者でなければ売却を選ぶケースが多いでしょう。 売却すると売却益が得られ、その後の土地管理が不要となります。しかし売却してしまうと土地の有効活用ができなくなるなどのデメリットもあります。

メリットとデメリットを理解し、後悔のない選択を行ないましょう。

6-1.相続した農地を売却するメリット

相続した農地を売却すると、土地の管理が不要になることにおけるメリットがあります。

相続した農地を売却するメリット

- 土地の管理が不要となる

- 固定資産税の支払い義務がなくなる

- 農地の売却代金を相続税支払いに充てることができる

6-1-1.土地の管理が不要となる

相続した土地を使わない場合でも最低限の管理は必要です。管理しなければ土地が荒れて近隣に迷惑が掛かったり不正に利用されたりする可能性があります。土地を売却することで管理が不要となります。

6-1-2.固定資産税の支払い義務がなくなる

農地を売却せず持ち続ける場合、毎年固定資産税の支払い義務が生じます。

一般的に農地の固定資産税は宅地に比べれば低くなりますが、市街化区域にある場合は宅地に近い高額な固定資産税となるケースもあります。

6-1-3.農地の売却代金を相続税支払いに充てることができる

農地を相続し相続税が課税される場合は、売却する・しないにかかわらず相続税は支払わなければいけません。

相続税が高額であった場合、農地を売却することで得た代金を相続税支払いに充てることができます。

6-2.相続した農地を売却するデメリット

相続した農地の売却前後では、許可申請や確定申告などの手間がかかるというデメリットもあります。

相続した農地を売却するデメリット

- 手続が煩雑で時間がかかることがある

- 翌年の確定申告と納税が必要

- 土地を貸し付けるなどの有効活用ができなくなる

- 農地等を相続した場合の納税猶予制度を活用していた場合は、相続税を納税する必要が生じる

6-2-1.手続が煩雑で時間がかかることがある

相続した農地を売却する場合は、農業委員会の許可が必要です。また、農地転用して売却する場合も、農地転用に都道府県知事等の許可(市街化区域内の農地は農業委員会への届出)が必要です。これらの許可がおりるまでの時間は長期となる場合があります。

6-2-2.翌年の確定申告と納税が必要

農地を売却して利益を得た場合は、売却した年の翌年3月15日までに所得税の確定申告が必要です。利益が大きい場合は譲渡所得税も高額になり、翌年の住民税の税額が上がってしまいます。また、社会保険料の負担額や医療費負担割合などに影響があることもあります。

6-2-3.土地を貸し付けるなどの有効活用ができなくなる

土地を保有していれば貸し付けて利益を得ることができます。しかし、売却してしまえば土地を活用して利益を得ることはできません。

6-2-4.農地等を相続した場合の納税猶予制度を活用していた場合は、相続税を納税する必要が生じる

相続により農地等を取得し、引き続き農業の用に供していた場合には、一定の要件を満たすことで、相続税の納税が猶予され、その相続人が死亡した場合等には猶予税額が免除されます。

しかし、相続人がその農地を譲渡した場合には、猶予税額の全部または一部を納付することになります。

7.農地を相続したらまずはその土地について調べることから始めよう

農地を相続したら売却するか否かに関わらず、まずはその土地について調べることが必要です。

先に売却すると決めてもすぐに売却できるわけではありません。農地は市街化区域かどうかで売却の難易度が変わってきます。勝手に売却はできず、農地法の決まりに従って手続を進めなくてはいけません。

また、売却にかかる税金や相続税も、農地の種類によって異なるため確認が必要です。

相続した農地についてどうすればメリットがあるのか自分で調べて決めるのはとても大変です。

悩みや不安がある場合には、相続の専門家である税理士法人チェスターにご相談ください。相続登記や相続税申告などの手続も、専門家と相談しながら進めるとスムーズに行うことができ安心です。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

煩わしい相続手続きがワンストップで完結可能です!

相続手続きはとにかくやることが多く、自分の足で動くことも多いものです。

例えば、必要な書類収集・口座解約は行政書士、相続税申告は税理士、相続登記は司法書士、遺産分割は弁護士、不動産売却は不動産業へ…。

慣れない手続きの中で、これら多くの窓口を一つひとつご自身で探し、調整するのは精神的にも時間的にも大きな負担となります。

そんな複雑な相続の手続きに関することなら、まずはチェスターへご相談ください。

税理士法人チェスターではグループ会社に相続専門の各士業と不動産を取り扱う株式会社が揃っているのですべてをチェスターで完結できます。

相続手続き周りでお困りの方はまずは下記よりお気軽にお問い合わせください。

※CST法律事務所は、弁護士法上、独立した法律事務所であり、グループ法人とは相互に連携しながらサービスを提供しますが、法律事務に関する委任契約の締結及び業務の遂行はグループ法人から独立して行っています。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続手続き編