【2023年度税制改正】贈与税非課税の特例に関する改正内容を税理士が詳しく解説

令和5年度(2023年度)の税制改正では、「資産移転の時期の選択により中立的な税制」の構築を目的として、相続・贈与税についての大きな改正が行われました。その中には、贈与税非課税の特例制度についての改正も含まれており、財産の生前贈与を検討している方や、今後の相続対策にも影響を及ぼすものとなっています。

本記事では、贈与税非課税の特例に関する改正内容を含めて、相続・贈与税に関する令和5年度税制改正の内容について、詳しく解説します。

この記事の目次 [表示]

1.【税制改正】贈与税に関する改正内容

相続・贈与税に関する令和5年度税制改正の柱は、下記の4本です。

(2)暦年課税制度の生前贈与加算期間を3年間から7年間に延長

(3)教育資金贈与の非課税特例の延長、内容の一部変更

(4)結婚・子育て資金贈与の非課税特例の延長、内容の一部変更

以下、順に内容を説明していきます。

2.(1)相続時精算課税制度における年110万円の基礎控除(非課税枠)設定

2-1.相続時精算課税制度の概要

最初に、基本的な点を確認しておきます。

贈与税には、「暦年課税」と「相続時精算課税」の2種類の課税方法があります。

暦年課税は、贈与に対して、その年(暦年)ごとに贈与税が計算される制度です。

一方、相続時精算課税制度は、原則として60歳以上の父母または祖父母などから、18歳以上の子または孫などに対し、財産を贈与した場合において選択できる贈与税の制度です。この制度は、特定の贈与者から贈与を受けた財産について、2,500万円までの特別控除枠が設けられ、その枠内の価額の贈与については、贈与された年には贈与税が課税されません。

そして、後日贈与者が死亡して相続が発生した際に、贈与財産の価額が相続財産に加算(持ち戻し)され、相続税の課税対象になります。贈与時点から相続時点へと課税を繰り延べして、相続時に一括で精算できる制度というわけです。

2,500万円が上限の特別控除は、複数年にわたって適用可能です。2,500万円を超えた贈与が行われた場合は、その超えた部分について一律20%の贈与税が課税されます。

なお、相続時精算課税制度は、贈与を受けた年の翌年の贈与税申告期間に、届出書を提出して選択をしなければ適用されません。

また、誰からの贈与でも選択できるわけではなく、原則として60歳以上の直系尊属(父母や祖父母)から、18歳以上の子や孫が財産の贈与を受けた場合、「贈与者ごとに」選択できることになっています。相続時精算課税制度を適用する贈与者のことを「特定贈与者」と呼びます。

贈与者ごとの選択なので、例えば、父親からの贈与については相続時精算課税を選択し、母親からの贈与は暦年課税とする、ということも可能です。

ただし、1度相続時精算課税制度の適用の選択をした特定贈与者からの贈与については、以後、暦年課税に戻すことはできません。

その他、相続時精算課税制度の詳しい内容については、下記の記事を参照ください。

(参考)相続時精算課税制度とは?2024年改正対応!メリット・デメリットを徹底解説

2-2.改正により設けられた基礎控除により非課税枠が増えた

令和5年度税制改正において、相続時精算課税制度に、特別控除2,500万円とは別枠で、年間110万円の「基礎控除」が創設されました。

これは、従来から暦年課税において設けられている基礎控除と似ているもので、1年間の贈与額が110万円以下であれば贈与税は非課税となり、贈与税申告は必要なくなります。

また、基礎控除で非課税とされた贈与財産は、特別控除と異なり相続財産に加算(持ち戻し)されることもありません。

相続時精算課税制度の特別控除2,500万円は従来通りに残りますが、特別控除と基礎控除の関係は、以下のようになります。

(1)まず、基礎控除110万円が適用される。

(2)110万円を超える贈与は、特別控除が適用される。

(3)特別控除を超える贈与は、超えた部分について一律20%の贈与税が課税される。

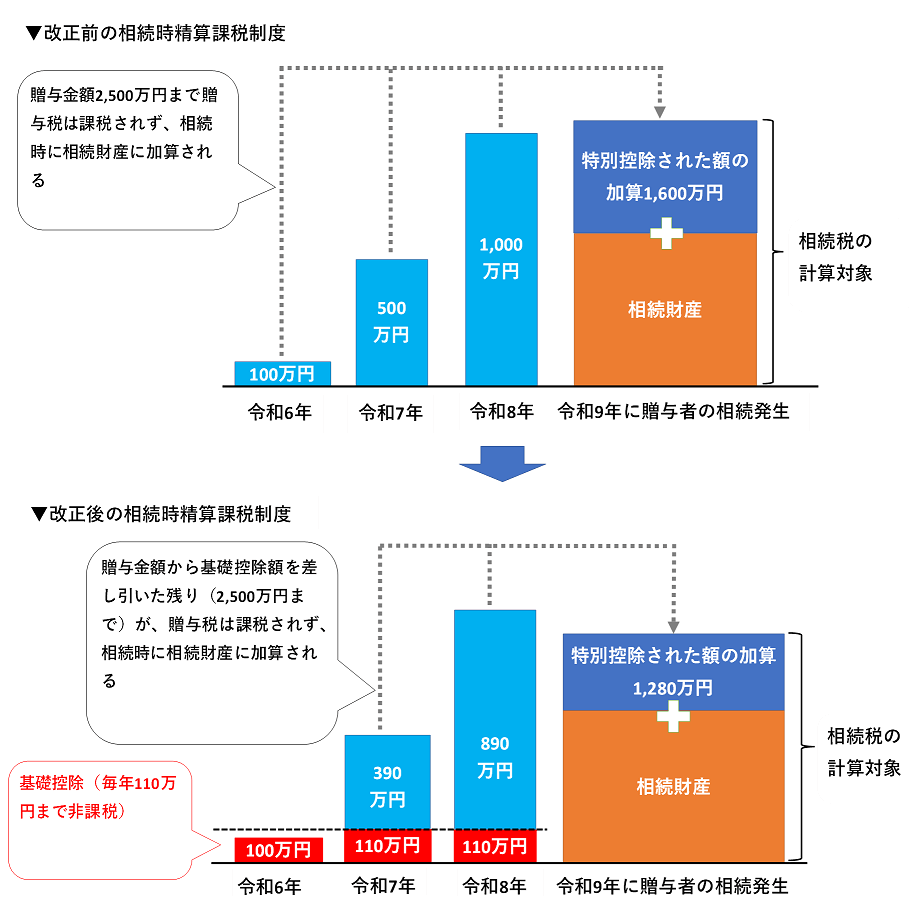

設例で見てみましょう。

①令和6年

相続時精算課税の対象となる特定贈与者から100万円の贈与を受けた。

→ 基礎控除以下なので、贈与税は非課税。相続税の計算にも影響しない。

②令和7年

同じ特定贈与者から500万円の贈与を受けた。

→ 基礎控除110万円分は非課税。基礎控除110万円を超える390万円は、特別控除の対象となり贈与税は非課税

③令和8年

同じ特定贈与者から1,000万円の贈与を受けた。

→ 基礎控除110万円分は非課税。基礎控除を超える890万円は、特別控除の対象となり贈与税は非課税

④令和9年

その特定贈与者が死亡して、相続が発生した。

→ 特別控除により贈与税が非課税となった390万円+890万円=1,280万円が、相続財産に加算されて相続税が計算される。

上記例では、贈与された財産の合計は1,600万円です。しかし、相続財産に加算されて相続税の計算対象となるのは、1,280万円分だけです。差額の320万円分は、基礎控除以下なので、非課税になります。

改正前の制度であれば、1,600万円のすべてが相続財産に加算されることになっていましたので、基礎控除分が節税になっていることがわかります。

さらに、改正前は相続時精算課税制度の選択後は少額の贈与であっても申告が必要でしたが、改正後は年間の贈与額が基礎控除内であれば申告は不要となりました。上記設例でいうと、①の令和6年分の贈与については、申告不要ということです。改正により、納税者の事務負担は大きく軽減されました。

なお、同一の年に複数の特定贈与者から贈与を受けた場合には、贈与を受けたそれぞれの財産の価額に応じて基礎控除の額を按分することとされています。特定贈与者の人数分だけ、基礎控除額が増えるわけではありませんので注意しましょう。

2-3.被災した土地・建物は、相続時に評価計算が可能に

相続時精算課税制度では、特別控除の対象となった財産が、相続発生後に相続財産に加算される際、その評価額は「贈与時点の時価」で評価されます。

例えば、特別控除の対象に贈与時点での評価額2,000万円のマンションの贈与があった場合、そのマンションが相続時に3,000万円に値上がりしていたとしても、2,000万円で評価されるということです。

一方、そのマンションが災害の被害を受けるなどで、相続時の価値がゼロになってしまったような場合でも、相続時に2,000万円の財産として評価しなければなりませんでした。

令和5年度税制改正では、相続時精算課税制度の適用を受けて取得した土地・建物が、その後、災害による被害を受けた場合には、相続財産に含める金額を、贈与時の時価ではなく相続時に再計算することが認められるようになりました。

2-4.相続時精算課税制度に非課税枠が加わった背景や目的

今回の相続時精算課税制度の改正は、納税者にとっては節税効果が得られるメリットが大きなものだといえます。その改正の背景には、資産の早期の世代間移転をうながす狙いがあると考えられます。

贈与税の税率は相続税の税率よりも高く設定されていることもあって、一部の富裕層を除いた一般的な家庭では、生前にまとまった資産を子や孫へ贈与により移転させることはまれでした。

高齢者が亡くなるまで、資産が貯蓄などで保有されていることが多く、その滞留状態にある資産を早期に消費性向の高い若年層へ移転させて活用してもらうことは、積年の課題となっていました。

生前贈与と相続を一体として捉える相続時精算課税制度は、資産移転の時期の選択に対して、比較的中立的な税制であるといえます。

ところが、改正前の相続時精算課税制度では、少額の贈与でも贈与税申告をしなければならず、申告記録を長期間保管しておかなければならないことなどのデメリットがあったため、暦年課税に比べて利用実績は大幅に少ない状況でした。

そこで、相続時精算課税制度においても、少額の贈与については申告を不要とし、また、節税面でのメリットをももたらす基礎控除の設定により、その利用をうながすことが、今回の改正の背景にあったと考えられます。

一方では、暦年課税においては、生前贈与加算期間の延長という納税者にとっては不利益となる改正がおこなわれていることとあわせて考えても、相続時精算課税制度の利用促進という政策意図は明らかでしょう。

3.(2)暦年課税制度の生前贈与加算期間を3年間から7年間に延長

暦年課税制度とは、相続時精算課税制度を選択しない場合に適用される贈与税の課税方法です。納税者が申告時に相続時精算課税制度を選択しない場合は暦年課税が適用されるため、現状では大半の人に暦年課税が適用されます。

3-1.暦年課税制度の生前贈与加算期間延長の詳細

暦年課税では、毎年1月1日から12月31日までの1年間(暦年)に贈与を受けた財産の価額の合計額に対して贈与税額が計算されますが、その際、贈与を受けた人(受贈者)1人あたり年110万円の基礎控除(非課税枠)が設けられています。そのため、贈与税の課税対象になるのは、年間110万円を超える贈与を受けた場合のみです。

この暦年課税には、「生前贈与加算」と呼ばれる例外的な規定が設けられています。

これは、相続発生時点からさかのぼって、“一定期間内”に、その被相続人がおこなった贈与については、その贈与財産の価額を相続財産の価額に加算(持ち戻し)して、相続税の課税対象とするというものです。

例えば、ある人が亡くなる2年前に、子に財産100万円を贈与していたとします。その贈与は暦年課税の基礎控除額以下なので、贈与税の申告・納税はおこなわれません。しかし、相続発生後は、その100万円が相続財産に加算されて、相続税の計算対象とされるのです。つまり、課税計算上は、贈与が「なかったこと」になるともいえます。

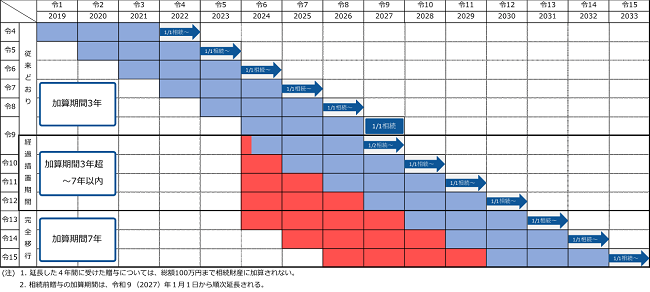

この生前贈与加算の対象となる“一定期間”について、令和5年度税制改正で、現行の相続発生前「3年以内」から、「7年以内」へと延長されました。

この改正は、令和6年1月1日以後の贈与により取得する財産について適用されます。

税制改正の影響が出るのは、令和9年1月2日以降に発生した相続からですが、経過措置が設けられているため、加算期間は随時延長されていくことになります。

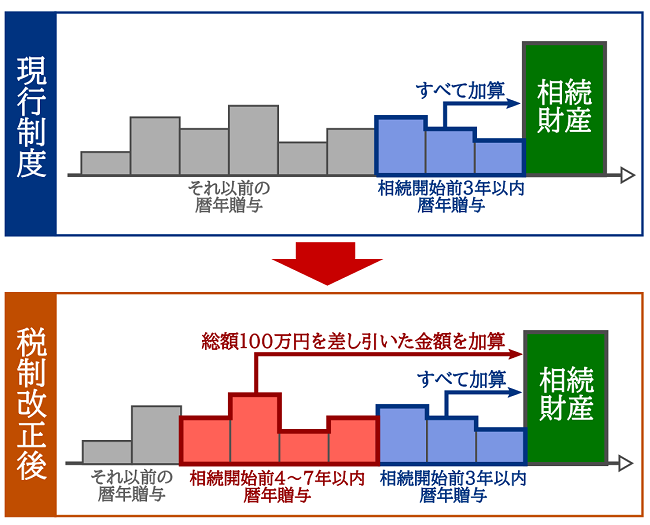

下図のイメージの赤色部分は、令和5年度税制改正によって延長される加算期間となり、相続発生のタイミングによって加算期間が順次延長されていきます。

(参考)暦年課税とは│相続時精算課税制度との比較・デメリットも解説

3-2.延長される4年間部分には総額100万円の非課税枠による緩和措置

生前贈与加算期間の延長は納税者にとって不利益な改正となるため、納税者の負担等を考慮し、一定の緩和措置が設けられることになりました。

具体的には、延長された加算期間(上図の赤色部分、最大4年間)に行われた贈与については、総額100万円までが相続財産に加算されません。この100万円は4年間の総額であり、1年ごとではない点に注意してください。

この緩和措置を踏まえた改正前と改正後の取り扱いを図にすると以下のようになります。

3-3.生前贈与加算の対象となる人の範囲

生前贈与加算は、贈与を受けた後に、「相続または遺贈により財産を取得した人」に対してのみ適用されます。

したがって、相続または遺贈により財産を取得しなければ、加算期間内に贈与を受けていても、その贈与は生前贈与加算の適用はありません。

ただし、被相続人死亡に伴い支払われる生命保険金の受取人となっていたりする場合は、生前贈与加算の適用対象者とされます。

なお、この点については、改正項目ではありませんが、確認のため記載しておきます。

3-4.生前贈与加算期間の改正は、課税強化となるのか?

生前贈与加算期間の改正は、納税者にどのような影響を与えるでしょうか?

相続発生までに長年にわたって生前贈与を続けて、暦年課税の基礎控除を毎年適用して、低い課税率で資産を移転するという節税策は、従来、富裕層の間では広く用いられてきました。そのような方法については、今回の改正により、節税効果が薄れることになり、課税強化的な影響があります。

一方、そもそも生前贈与をおこなっていないご家庭や、延長される最長4年間の間の贈与額が100万円に満たないケースでは、本改正による影響はありません。

4.贈与税非課税の特例にはどのようなものがあるのか

贈与税には、政策的な理由などから、財産の生前贈与をおこなった場合に、贈与税負担を軽減するための以下の「非課税特例」が用意されています。

これらのうち、令和5年度税制改正では、「教育資金一括贈与の非課税特例」と「結婚・子育て資金一括贈与の非課税特例」に改正がありました。

| 制度 | 目的 | 受贈者の要件 | 非課税枠 | 適用期限 |

|---|---|---|---|---|

| 教育資金贈与 | 教育を受けるために必要な資金を一括して贈与することで、教育を支援する | 30歳未満(一定の所得要件あり) | 1,500万円(学校等以外に対しては500万円) | 令和8年3月31日までの贈与 |

| 結婚・子育て資金贈与 | 結婚や子育てに必要な資金を一括して贈与することで、結婚・子育てを支援する | 18歳以上50歳未満(一定の所得要件あり) | 1,000万円(結婚に関しては300万円) | 令和7年3月31日までの贈与(※1) |

| 贈与税の配偶者控除 | 居住用不動産等の贈与を非課税とすることで、夫婦間の財産移転を容易にする | 婚姻期間20年以上の配偶者 | 2,000万円 | 期限なし |

| 住宅取得等資金贈与 | 住宅の購入や増改築のための資金を贈与することで、住宅取得を支援する | 18歳以上(一定の所得要件あり) | 1,000万円(良質住宅以外の場合は500万円) | 令和5年12月31日までの贈与(※2) |

(※1)令和7年度税制改正において「令和9年3月31日までの贈与」に延長。

(※2)令和6年度税制改正において「令和8年12月31日までの贈与」に延長。

(参考)教育資金贈与の非課税制度は2026年3月まで│過去贈与分は引き続き適用可

(参考)結婚・子育て資金の一括贈与は1,000万円まで贈与税が非課税に!

(参考)【要注意】夫婦間でも贈与税はかかる?よくある事例をケース別に解説!

(参考)住宅取得等資金贈与とは

5.(3)教育資金贈与の非課税特例の延長、内容の一部変更

教育資金一括贈与の非課税特例は、30歳未満の人が、直系尊属(父母や祖父母など)から、教育資金の贈与を受けた場合、一定の条件のもとで、1,500万円までの贈与が非課税になる特例制度です。

本制度には、下記3点の改正がありました。

5-1.適用期限が令和8年3月31日まで延長

本制度の適用期限は、令和5年3月31日とされていましたが、令和8年3月31日まで適用期限が延長されました。

(その後の期限の延長はなく、令和8年3月31日をもって新たな適用は終了しました。ただし、同日以前に贈与を受けた教育資金については引き続き適用されます。)

5-2.死亡した贈与者の相続税課税額が5億円超の場合、管理残額の扱いの変更

本制度では、贈与者が死亡した時点で、贈与された財産に管理残額(教育資金として使いきれなかった残額)があれば、被相続人の相続財産に加算されて、相続税計算の対象とされることが原則です。

ただし、贈与者の死亡時点で、受贈者が「23歳未満」「学校等に在学中」「教育訓練給付金の支給対象となる教育訓練を受講中」のいずれかの場合には、贈与財産へ加算しなくてもよいこととされています。

今回の改正では、贈与者の相続財産(相続税の課税価格の合計額)が5億円を超える場合は、上記の受贈者が23歳未満などの条件に該当していても、その死亡の日における管理残額を、受贈者が贈与者から相続または遺贈により取得したものとみなされることになりました。

贈与者の相続財産が5億円を超えるような富裕層の場合には、教育資金として使いきれなかった残額は、必ず相続財産として加算(持ち戻し)されて、相続税の課税対象となるようにされたということです。

5-3.残額への贈与税一般税率の適用

受贈者が30歳に達した場合等において教育資金として使いきれなかった残額がある場合、その時点で贈与されたものとみなされて贈与税が課されます。その際の税率に、「一般税率」が適用されることとされました。

通常の贈与税においては、18歳以上の人が両親や祖父母などから贈与を受けた場合には、一般税率よりも税負担の軽い「特例税率」が適用されます。しかし、改正後は、この優遇措置が適用されないことになりました。

なお、上記2点の改正は、令和5年4月1日以後の贈与から適用されます。

6.(4)結婚・子育て資金贈与の非課税特例の延長、内容の一部変更

結婚・子育て資金贈与の非課税特例は、18歳以上50歳未満、かつ前年の所得1,000万円以下の人が、直系尊属(父母や祖父母など)から、結婚・子育て資金の贈与を受けた場合、一定の条件のもとで、1,000万円(結婚関連は300万円)までの贈与が非課税になる特例制度です。

6-1.適用期限が令和7年3月31日まで延長

従前、本制度は令和5年3月31日までが適用期限とされていましたが、令和7年3月31日まで適用期限が延長されました。

延長後の期限は、教育資金贈与の非課税特例よりも1年短いので混同しないように注意してください。

(なお、令和7年度税制改正において、本制度の適用期限は令和9年3月31日に延長されています。)

6-2.残額への贈与税一般税率の適用

受贈者が50歳に達した場合等において、結婚・子育て資金として使いきれなかった残額がある場合、その時点で贈与があったものとされて贈与税が課されます。その際の税率に、特例税率ではなく一般税率が適用されるように改正されました。

この改正は、令和5年4月1日以後の贈与から適用されます。

7.今後、予想される相続・贈与税の税制改正の方向

令和5年度税制改正の内容等を踏まえて、相続・贈与税に関する今後の税制改正の方向を考察します。

相続・贈与税に関する令和5年度税制改正は、「資産の再分配機能の確保を図りつつ、資産の早期の世代間移転を促進する観点から、生前贈与でも相続でもニーズに即した資産移転が行われるよう、諸外国の制度も参考にしつつ、資産移転の時期の選択により中立的な税制を構築していく」ことを基本方針としています。

しかし、改正後も暦年課税制度と相続時精算課税制度は並存し、選択制であるため、「資産移転の時期の選択に中立的な税制」が完全に構築されたとは、到底いえません。そのため、今後しかるべき時期に、さらなる税制改正がおこなわれることが見込まれます。

しかし、今回の改正による、暦年贈与の生前贈与加算期間延長が7年に固定されるのは令和13年(2031年)以降の相続からとなることを踏まえると、今後数年間は相続・贈与税に関する抜本的な改正はないものと考えます。令和5年に策定された改正が実施されないうちに、それを否定するような改定があることは考えにくいためです。

また、現在は、令和5年12月31日が適用期限とされている住宅取得等資金贈与や、令和8年3月31日が適用期限とされている教育資金贈与などは、政策的配慮から再度延長される可能性もあるでしょう。

(注)上記は令和5年当時の見通しを述べたものです。教育資金贈与について再度の延長はなく、令和8年3月31日をもって新たな適用は終了しました。

8.まとめ:タックスプランニングの重要性は増していく

令和5年度税制改正により、令和6年以降の相続・贈与税の取り扱いは大きく変わります。今までは利用しにくい面があった相続時精算課税制度も利用しやすくなったため、その適用を受けるかどうかも含めて、タックスプランニングの選択肢が増え、これまで以上に複雑になります。

また、今後も変化が見込まれる相続・贈与税に関する最新情報を入手し続ける必要もあるため、相続対策を実行していく際は、相続・贈与税に明るい専門家に相談し、適切にアドバイスを受けることをおすすめします。

相続税専門の税理士法人チェスターは、相続税申告件数が年間3,000件を超え、業界トップクラスの実績があります。将来を見据えたタックスプランニングについてもご相談を承っておりますので、お気軽にお問い合わせください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策は「今」できることから始められます

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

まずはチェスターが提案する生前・相続対策プランをご覧ください。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

贈与税編