終活では不動産を整理しよう!売却・活用・相続の選択肢3つを解説

終活は、老後やその後を見据えて身の回りを整える活動を指します。医療や介護、葬儀についてなど、終活でやるべきことはさまざまですが、自宅などの不動産について考えることも重要なテーマのひとつです。

不動産は生活に密着した資産であり、全体の財産のなかでも大きな割合を占めることが多いため、整理の仕方によって老後の暮らしや相続の形も大きく変わってきます。

そこで、今回は売却・活用・相続という3つの選択肢に基づき、不動産の整理方法について解説します。

この記事の目次 [表示]

1.所有する不動産の整理方法3つ

終活のなかでも、とくに悩みやすいのが「自宅などの不動産をどうするか」というテーマです。

「住み慣れた家でできるだけ長く暮らしたい」と考える方は多く、所有する不動産が自宅であれば、生前のうちに手放すことに抵抗を感じるかもしれません。

また、「不動産には資産価値があるから、相続すれば子どもも喜んでくれるだろう」と考える方も少なくないでしょう。しかし現実的には、子ども世代がすでに自分たちの家を持っていたり、他の場所に生活基盤を作っていたりするため、職場や学校から離れた場所にある実家を相続しても使い道がなく困るケースもあります。

維持管理ができないからという理由で相続した家が放置されると、空き家問題につながりかねません。空き家問題は、近隣トラブルや周辺環境の悪化などを引き起こす社会問題として近年注目をされています。

さらに、将来的に病気や介護が必要となって施設に入所したり、高齢者向け住宅へ住み替えたりするケースも考えられます。こうした場合には、まとまった資金が必要になることもあるでしょう。

このような背景をふまえ、終活において不動産をどう扱うかを考える際には、次の3つの選択肢があります。

- 不動産を手放す:売却・生前贈与

- 不動産を活用する:賃貸・リバースモゲージ・リースバック

- 不動産を残す:相続(遺言書作成)・家族信託

それぞれの選択にはメリット・デメリットがあります。所有する不動産の立地や価値、家族関係によっても選ぶべき選択肢は変わってくるでしょう。

ここからはこの3つの選択肢について、概要や注意点などを詳しく解説します。

2.①不動産を手放す(売却・生前贈与)

終活時に選択肢のひとつとして挙げられるのが、不動産を手放すことです。住まなくなった自宅や使わなくなった土地などは売却することで、老後の資金を得ることができます。また、相続時に揉めごとの原因になりがちな不動産を生前贈与することで、不動産を必要とする人に確実に譲ることができます。

2-1.不動産の売却

使わなくなった自宅や耕作していない水田、畑などを持っている方が検討したいのが「不動産の売却」です。高齢者向け住宅への住み替えや子どもとの同居などが決まったとき、誰も住まない自宅の処遇を考える必要があります。継承者がおらず耕作されていない水田や畑なども、売却の対象となりうるでしょう。

終活時に不動産の売却をすると、まとまった現金を取得できます。住み替えや介護に必要な資金を確保でき、老後の生活に余裕が生まれるでしょう。

また、生前のうちに不動産を売却すると、相続後に売却をするよりも手間を省くことができます。相続登記が不要になるほか、現金化することで将来の遺産分割時にトラブルが起きにくくなることもメリットです。

不動産は所有するだけでも固定資産税がかかります。いつでも住める状態に自宅を維持する場合は、水道や電気などに光熱費を支払い続けたり、定期的に風通しをしたりする必要があります。不動産を売却すれば、維持管理にかかる費用も不要になるでしょう。

2-2.不動産の生前贈与

所有する自宅や土地を子どもや孫などに譲りたい場合は「不動産の生前贈与」を検討しましょう。

生前贈与のメリットは、相続が発生する前に「誰に継承するか」を明確にでき、遺産分割をめぐるトラブルを避けられることです。「マイホームを建てたい」「事業用の土地が欲しい」といった、不動産の継承を強く望んでいる方が親族にいる場合には、終活の一環として生前贈与を考えるとよいでしょう。

ただし、生前贈与する際は贈与税のほか登録免許税や不動産取得税が課される点に注意が必要です。一般的に贈与税は、相続税よりも高額になります。贈与の時期や評価額によっては、税金の負担が想定よりも大きくなる可能性があるので注意が必要です。

特例などを利用して贈与税を軽減することもできるため、不動産の生前贈与を検討する際は税理士に相談しましょう。

不動産を生前贈与するメリット・デメリットについては、次の記事で詳しく解説しています。節税対策も解説しているので、ぜひ参考にしてください。

(参考)不動産を生前贈与するメリットは?相続税節税対策・非課税にする方法と意外なデメリットを解説

3.②不動産を活用する(賃貸など)

不動産を手放すつもりはないが、老後の資金のために活かしたい場合は「不動産の活用」を検討しましょう。不動産の活用というと賃貸経営のイメージが強いかもしれませんが、「リバースモーゲージ」や「リースバック」を利用すれば、自宅に住みながら活用することも可能です。

3-1.不動産の賃貸

不動産の賃貸では、建物や土地を賃貸することで定期的に収入を得られます。住み替えなどで空き家になった自宅を賃貸物件として貸し出したり、空き地があれば、月極駐車場やアパートを建てて賃貸経営を行ったりすることも検討できるでしょう。

毎月家賃収入を得られれば、老後の資金を確保できます。もちろん、賃貸経営をするためにはリフォームや建設費などの初期費用がかかるほか、空き状況によっては想定したほど収益が得られない可能性もあるため、事前に事業計画をしっかり立てることが重要です。

賃貸経営には、将来的に起こりうる相続にもメリットがあります。アパート経営をしている場合、その土地は「貸家建付地」に該当するため、相続税評価額を低く抑えることができるからです。また、月極の駐車場として空き地を利用し、事業性が認められれば、相続税を軽減できる特例の「小規模宅地等の特例」の対象になることもあります。

ただし、この特例を利用するためにはさまざまな条件があるため、終活の一環で不動産の賃貸を検討する際は、相続を専門としている税理士に相談することをおすすめします。

(参考)小規模宅地等の特例とは~概要・要件・よくあるQ&Aなどすべて解説~

3-2.リバースモーゲージ

「リバースモーゲージ」とは、自宅を担保にお金を借りることができるシニア向けの融資制度です。主な対象は55歳、もしくは60歳以上の方となっています。

リバースモーゲージの仕組みは以下の図のとおりです。

一般的な融資制度とは異なり、毎月の返済は利息のみで、元金は契約者が亡くなった後に自宅を売却することで一括返済する仕組みになっています。つまり、住み慣れた家に住み続けながら、老後の生活資金や介護費用としてまとまったお金を得ることができるのが特徴です。

ただし、自宅の評価額や借入額に上限があり、利用できる地域や物件に制限があることもあります。リバースモーゲージの対象地域は、関東、東海、関西などの主要都市が一般的です。

それに加え、金融機関によってはリバースモーゲージで得た借入金の使い道を限定している場合もあります。たとえば、住宅のリフォームや高齢者施設への入居費などに充てることができるものの、毎月の生活費や旅行費用としては認めていない金融機関もあります。

契約内容によっては配偶者の亡き後に住み続けられないケースもあるため、利用前には金融機関や専門家への相談が必須です。

3-3.リースバック

「リースバック」とは、自宅をいったん売却し、その後は売却先と賃貸借契約を結んで住み続けられる制度です。リバースモーゲージよりも条件が緩く、リースバックには年齢の条件がないため、幅広い世代の方が利用できます。ただし、自宅を売却しても住み続けたいというニーズはシニア世代に多いため、終活の一環として検討されることが増えています。

リースバックの仕組みは以下の図のとおりです。

家を売ることでまとまった資金を手に入れつつ、住み慣れた家から引っ越さずに済むのがリースバックの大きな特徴です。取得した売却金額の使い道は自由に決められます。また、マンションや店舗などもリースバックの対象になることがほとんどです。

リースバックとリバースモーゲージはどちらも資金を得ながら自宅に住み続けられるため、似ている制度と考えられがちですが、所有権の所在が異なります。リバースモーゲージでは自宅の所有権は自分に残りますが、リースバックでは売却と同時に所有権は買い手に移ります。

このため、リースバックはすぐにまとまった資金が必要な方で、相続を前提とせず住まいを確保したい方に向いている方法といえるでしょう。そのうえで、毎月の家賃支払いが必要になるため、長期的な収支計画も忘れずに立てておくことが大切です。

4.③不動産を残す(相続)

不動産をそのまま残し子どもや孫などに引き継がせる、いわゆる「相続」という選択ももちろんあります。「家族の思い出が詰まった自宅や先祖代々の土地を大切に残したい」という思いは、多くの方が抱くものです。

しかし、不動産は相続時にトラブルになりやすいのも事実です。不動産は現金と違い、均等に分割することができません。このため、相続人が複数いる場合、遺産のうち不動産を占める割合が大きいと不平等感が生じる可能性があります。

また、相続人同士でも不動産に対する思いは異なります。「実家を大事に残したい」「維持管理が大変だから売却してほしい」などさまざまな意見があるでしょう。

このため、相続を前提にするなら、家族との話し合いが欠かせません。誰が相続するのか、どのように使うのかを生前のうちに家族で共有しておくと、相続時のトラブルを防ぎやすくなるでしょう。

誰が受け継ぐということを決めずになんとなく残し、複数の相続人が共同で所有する「共有状態」にしてしまうと、家屋の解体や売却などに全員の合意が必要となり、手続きが思うように進まなくなることもあります。

不動産を残す際は、自分の意思を伝えられるように遺言書の作成や家族信託契約の締結などといった対策を講じることが大切です。

4-1.遺言書を作成する

不動産を誰に相続させたいのかが決まっている場合は、「遺言書」を作成するのがおすすめです。遺言書がない場合、相続時には相続人全員で行う「遺産分割協議」を経て、相続人全員の合意がなければ相続の内容は確定しません。また、認知症などで判断能力が低下している方が相続人のなかにいる場合、遺産分割協議ができず、煩雑な手続きが必要になることもあります。

しかし、遺言書があればその内容が優先されることが多く、遺産分割協議を経ずスムーズに相続の手続きが可能です。

相続人のなかに認知症の方がいた場合の問題点については、次の記事で詳しく解説しています。とくに申請期限の短い相続放棄では、手続きが間に合わないこともあります。事前にできる対策も紹介しているので、ぜひ参考にしてください。

(参考)認知症でも相続できる?相続放棄や事前対策を税理士が解説

一般的に作成される遺言書としては「自筆証書遺言」「公正証書遺言」の2つがあります。

自筆証書遺言とは、遺言者本人が財産目録を除いた全文を自筆で書く遺言書です。自分で作成できるため、費用を抑えられるというメリットがあります。ただし、形式を誤ると遺言書として認められないことがあるため、注意が必要です。また、自筆証書遺言では多くの場合保管も自分で行いますが、紛失したり相続人に発見されなかったりして、遺言書が効力を発揮できない事態も起こりえます。

自筆証書遺言の作成方法や注意点については、次の記事で詳しく解説しています。遺言書は定められた書き方でなければ、効力は発生しません。自分で遺言書を書いてみたいと思っている方は、ぜひこちらの記事を参考にしてください。

(参考)自筆証書遺言書の作成から使用に至るまで、知っておくべき4つのこと

現在は「自筆証書遺言書保管制度」が設けられており、法務局で遺言書を預かってもらえるようになりました。この制度を利用すれば、遺言書の紛失や改ざんを防ぐことができます。

参照:法務局「自筆証書遺言書保管制度」

公正証書遺言とは、遺言者が公証人と証人2人の前で遺言内容を宣言し、公証人に作成してもらう遺言書です。専門家が関与するので、確実に有効な遺言書を残すことができます。完成した遺言書は公証役場で保管されるので、遺言書の内容を確実に実現したい場合に適した遺言書といえるでしょう。

ただし、公正証書遺言を作成するには遺産総額に応じた手数料の支払いが必要です。また、自分ひとりで完結しないため、遺言書の作成に手間や時間もかかります。

公正証書遺言については、次の記事で詳しく解説しています。具体的な作成方法や費用についても紹介しているので、ぜひ参考にしてください。

(参考)公正証書遺言とは?法的効力・作成方法・費用・必要書類を解説

4-2.家族信託契約を締結する

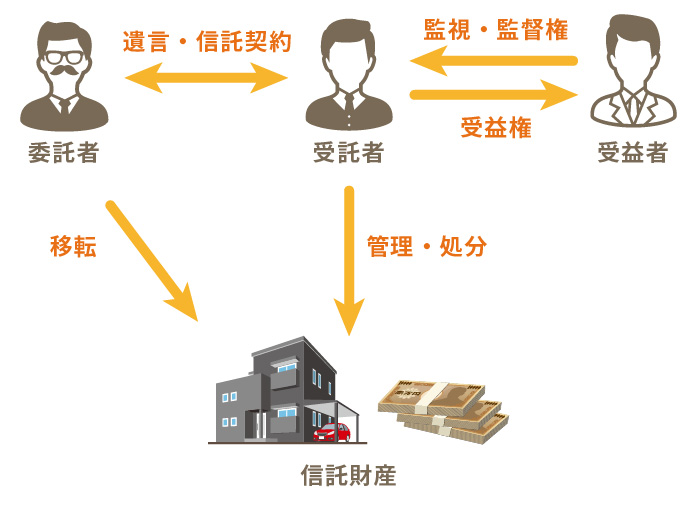

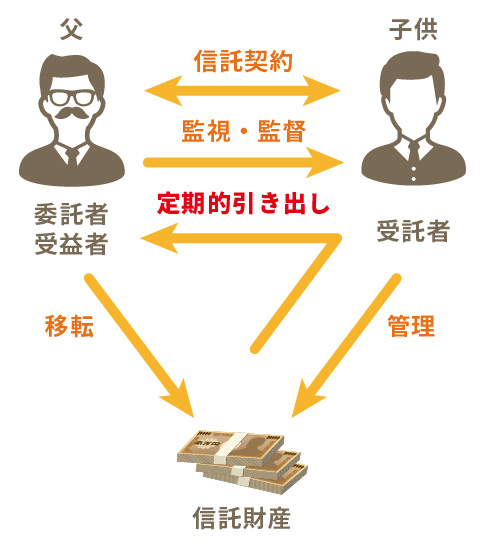

家族信託とは、家族内で財産管理をしたい場合に有効な手段です。家族信託では財産所有者が認知証などにより判断力が低下した場合でも、家族が財産の管理や承継をできるように、判断能力が十分にあるうちに契約を締結します。

家族信託の基本的な仕組みは以下の図のとおりです。

受託者と受益者を同一人物が担うこともあり、その場合は、家族のみで完結できるようになります。

家族信託は、財産所有者本人(委託者)と家族(受託者)とであらかじめ財産管理の範囲や方法を決定します。そのなかで、将来の財産の使い方や相続先も指定することが可能です。

遺言や成年後見制度よりも柔軟に対応できることから近年注目されているものの、信託契約は内容が複雑で設計には専門的な知識が必要です。

詳しくは次の記事で解説しているので、参考にしてください。また、実際に家族信託契約を検討する際は、弁護士や司法書士といった専門家に相談することをおすすめします。

(参照)家族信託は必要?問題点はある?活用事例・仕組みも解説

5.終活で不動産の整理を検討したい理由とは?

ここまで不動産の整理方法について解説しましたが、なぜ終活において「不動産を将来どうするか」を考えることが大切なテーマとなるのでしょうか。

ここからは、終活で不動産の整理を検討したほうがいい理由を3つご紹介します。

なお、終活でやるべきことや始めるタイミングは、年齢や家族構成、住まいの状況によって異なります。次の記事では、終活でやること10項目をリストにしているので、ぜひ参考にしてください。

(参考)終活やることリスト「10項目」と始めるタイミングを解説

5-1.自宅が終の棲家としてふさわしいのかを考えたほうがよいから

今の自宅が「終の棲家」としてふさわしいかどうかを、元気なうちに見直しておくことが大切です。長年住み慣れた自宅でも、高齢になってからの暮らしに合わないこともあります。若い頃には快適だった間取りや立地も、年齢を重ねるにつれて不便に感じることが増えるからです。

たとえば階段の上り下りが負担になったり、病院やスーパーが遠くて外出が大変だったりといったことがあるかもしれません。その場合は、自宅のリフォームだけでは解決しないこともあるでしょう。

将来的に暮らしやすい住まいを確保するためには、買い物や通院に便利な場所への住み替え、高齢者向け住宅への入居、自宅のバリアフリー化などの選択肢を検討しましょう。そのうえで、住み替えをして自宅に誰も住まなくなる場合は、空き家になった自宅をどうしたらいいのかを考える必要があります。

5-2.相続時のトラブルや空き家問題を引き起こす可能性があるから

不動産は財産のなかでも価値が高く、簡単には分割できないものです。このため、相続人が複数いる場合には財産分与が不平等になるケースもあります。

しかし、不動産を相続できれば家族は嬉しいのかというと、そう単純ではありません。子どもが遠方で生活基盤を築いている場合には、相続した実家が不要になることもあるでしょう。管理維持ができないまま放置されてしまうと、ここ数年社会問題となっている「空き家問題」につながりかねません。

このような問題を防ぐためにも「不動産を誰に相続させるのか」「不要な場合はどのように処分するのか」などを元気なうちに家族と話し合っておくとよいでしょう。

5-3.不動産は老後の資金を確保する手段として有効だから

不動産は老後資金を確保する手段としても活用できる資産です。

物価や医療費の上昇など、将来の支出は予測が難しい状況です。年金だけでゆとりある生活を送るのは難しいと感じている方も多いのではないでしょうか。

このような状況下で不動産を活用して老後資金を得られれば、将来的にも安心して生活できます。

まずは所有している不動産がどれくらいの価値があるのか、どのような活用方法があるのかを知っておくことが大切です。早めに情報を集めておけば、将来の選択肢が広がるでしょう。

6.「不動産をどうするか」の前に――自分と家族の未来を考えよう

終活において、自宅などの不動産をどのように整理すべきかは多くの方が悩むポイントです。売却・活用・相続の3つといった選択肢のなかでどれが最適なのかは、人ぞれぞれの状況によってことなります。

不動産の整理方法を決める前に大切なのは、将来的にどのように過ごしたいのか、家族はどのように感じているのかなどを整理することです。主に考えていきたいポイントを3つご紹介します。

6-1.今後のライフプラン

終活の一環で不動産について決める前に、まずは今後のライフプランを思い描いてみましょう。

「買い物や通院に便利な場所に住み替えたい」「介護が必要になったら老人ホームに入りたい」「子どもから同居しないかと言われた」など、住まいの選択肢はさまざまです。

シニアになると病気や介護の心配がありますが、ライフプランはそれだけではありません。移住する、旅行をする、趣味を楽しむなど、夢を叶えたり人生を充実させたりできる時間でもあります。夢を実現するために、住環境の見直しや住み替え、リフォームなどが必要になることもあるでしょう。

このように、ライフプランを明確にすることで、不動産整理の方向性は見えてきます。まずはこれからの人生を考えてみましょう。

6-2.老後資金の見通し

ライフプランを考えたとき、課題となるのが老後資金問題です。年金収入や貯蓄だけでは老後資金が足りない場合は、不動産を活用して資金を確保するという選択肢が出てきます。

たとえば、自宅を売却したり賃貸に出したりして住み替える、リバースモーゲージやリースバックを利用するなどが考えられるでしょう。

このように、不動産を大きな資産のひとつとして、老後の暮らしを支える手段になり得ます。ただし、すべての不動産が老後資金として活用できるわけではありません。

立地によってはなかなか買い手がつかない場合があったり、リバースモーゲージやリースバックの利用条件に合わなかったりすることもあるでしょう。賃貸経営では修繕費や空室のリスク、管理の手間などの負担もあるため、長期的な収支計画を立てて判断する必要があります。

こういった観点から、不動産を老後資金に活かす場合は、まずは所有する不動産の価値を客観的に知ることが重要です。

6-3.家族の意向

不動産の整理方法について決めるとき、まずは家族の意向を聞くことが重要です。とくに自宅は家族の思い出が詰まった場所です。同じ家族でも自宅に対する思いはさまざまなので、家族会議をして今後の整理の仕方を考えていくことをおすすめします。

たとえば、「実家を相続したい」という子どももいれば「維持管理が大変だから売却して現金化してほしい」という子どももいるでしょう。親がよかれと思って決めてしまったことが、あとからトラブルの原因になる可能性もあります。

このため、元気なうちに家族と話し合い、不動産を残す場合は「誰がどのように引き継ぐのか」を家族全員と共有しておくことが大切です。

7.終活における不動産の見直しでよくある問題と解決策

終活の一環として不動産を見直すときによく出てくる問題があります。ここではつまずきやすいポイントとそれを解決する方法を解説します。

それぞれの問題を解決するために相談すべき専門家も紹介するので、ぜひ参考にしてください。

7-1.何から手を付けていいのかわからない

終活で不動産を見直したほうがよいと聞いても、何から始めたらいいのかがわからないという方も多いのではないでしょうか。

最初に行いたいのは、所有する不動産の洗い出しです。場合によっては、親から相続した土地などを含めて複数の不動産を所有している方もいるでしょう。そのうえで、それぞれの不動産の価値を査定することが大切です。

終活においては、不動産だけではなく現時点で所有しているすべての財産を洗い出すことが重要となります。そして、総資産をもとに老後資金が足りているのかどうかを確認しましょう。

老後資金の見通しは、FP(ファイナンシャル・プランナー)に相談するとライフプランニングシートを作成してもらえます。ライフプランニングシートを作成する際に、今後の生活をどこでどのように過ごすのかを思い描き、家族と話し合う参考資料にするとよいでしょう。

7-2.不動産の価値は?どこでわかる?

所有している不動産の価値がわからない方も多いのではないでしょうか。

「築年数が経過しているから家に価値はないだろう」「広い土地だから価値があるはず」と考えるのではなく、現時点での価値を客観的に知る必要があります。不動産の売却や活用を検討する場合も、自宅の価値や賃貸経営でどのくらいの家賃収入を見込めるのかなどがわからなければ、踏み切ることはできません。

不動産の評価額は、固定資産税の納税通知書に記載されている「固定資産税評価額」を確認すればわかります。ただし、これは実際に売買取引される金額ではありません。売却や賃貸について相談するなら不動産会社に相談することをおすすめします。

7-3.制度が複雑!節税方法を知りたい

生前贈与や相続をするとき、金額によって「贈与税」「相続税」という税金が課されます。それぞれの税金には特例や控除があり、要件が合えば税額を抑えることができます。相続の場合では、特例や控除を組み合わせれば相続税をゼロにすることも可能です。

しかし、特例は適用要件が厳しく、制度も複雑です。節税のためには生前贈与と相続のどちらがいいのか、もしくはどのような節税対策があるのかなど、詳しくは税理士に相談することをおすすめします。

7-4.希望を実現するためにやるべき対策

今後のライフプランや不動産の整理方法が決まったら、元気なうちに手続きを始めることが大切です。高齢になると病気や要介護状態になることもあり、不動産の整理がスムーズに進まなくなる可能性があるからです。

将来自分の意思を思うように伝えられなくなった場合でも希望を実現できるように、対策をしておくことをおすすめします。

認知症になったときでも家族が財産の管理ができるように「家族信託」の契約をしたり、死後の財産分与が明確になるように「遺言書」を作成したりしておくと、自分の希望を実現しやすくなるでしょう。

また、おひとりさまで相続人がいない場合などは、不動産を「遺贈寄付」することも可能です。遺贈寄付とは、遺言書によって遺産を寄付することをいいます。遺贈寄付はさまざまな機関や法人で受け付けていますが、社会貢献の一環として自治体・NPO法人・学校・病院などを寄付先として選択する方が多い傾向にあります。

不動産も遺贈寄付することも可能ですが、寄付先によっては受け付けていなかったり条件があったりすることがほとんどです。

遺贈寄付については、次の記事で詳しく解説しています。相続人がいる場合には遺産の受け取る権利である「遺留分」を考慮する必要があるので、ぜひ参考にしてください。

(参考)遺産を寄付する【遺贈寄附】手続き・税金・注意点をプロが解説

家族信託や遺言書、遺贈寄付を検討する場合、司法書士や行政書士などの専門家に相談すると安心です。家族信託・遺言書では、法的に有効で希望する内容が正確かつ漏れなく反映されていることが重要となります。多くの寄付先では、遺贈寄付の意思を明確にするために、公正証書遺言の作成を求められます。

8.まとめ

自宅などの不動産は生活の場であるのと同時に、大切な資産でもあります。終活の一環で不動産の整理を考えることは、これからの人生をどのように生き、誰に何を残すのかを見直すことにつながります。

不動産の整理においては、今後のライフプランや老後資金、家族の思いなどによって目指す方向が変わるはずです。

今回ご紹介した、不動産の売却・賃貸・リバースモーゲージやリースバック・相続や贈与といった方法には、それぞれにメリットと注意点があります。

家族みんなが納得して自分らしい選択ができるように、元気なうちに家族と話し合ったり情報を集めたりしていきましょう。さまざまな選択肢のなかでどちらが自分たちにとってベストなのかを知るためには、専門家のアドバイスも助けになります。必要に応じて専門家に相談することで、後悔のない準備ができるでしょう。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策も相続税申告もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

その他