遺贈寄付とは?遺産を寄付する手続きと3つの注意点を税理士が解説

遺贈寄付とは、遺言書によって寄付する遺産(財産)や寄付先(自治体や公益法人など)を指定することで、相続発生後に寄付を実現させることです。

遺贈寄付には、社会貢献できる・自分で遺産の使い道を決められる・税金の優遇措置が受けられるなど、様々なメリットがあります。

しかし、遺贈寄付に興味はあるものの、手続きのやり方や相談先が分からない…という方が、圧倒的に多いのが現状です。

この記事では、遺贈寄付の手続きの流れや税金の取扱い、遺留分への配慮といった注意点についてまとめました。

遺贈寄付以外の遺産を寄付する方法もご紹介しますので、ぜひ参考にしてください。

この記事の目次 [表示]

1.遺産を寄付する遺贈寄付とは

遺贈寄付(いぞうきふ)とは、被相続人となる人が生前に遺言書を作成し、遺産の全部または一部を寄付することです。

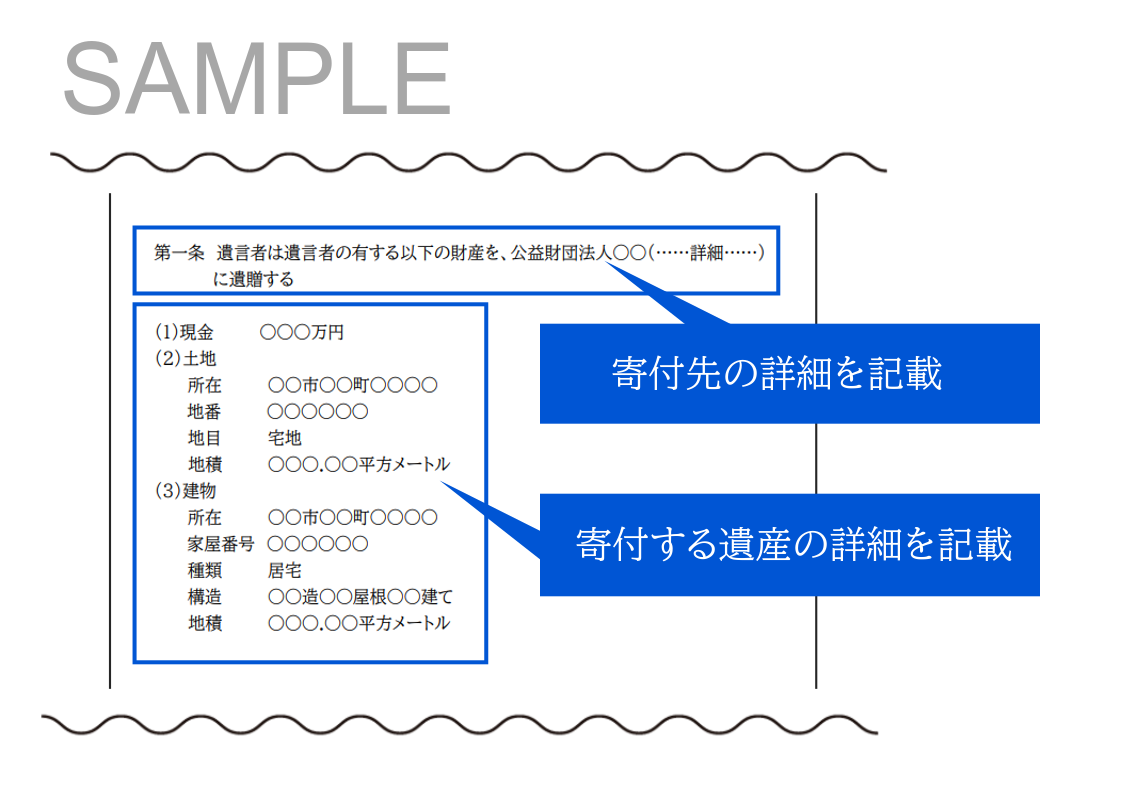

例えば、遺言書に以下のような記載をすれば、相続発生後に遺贈寄付が実現されます。

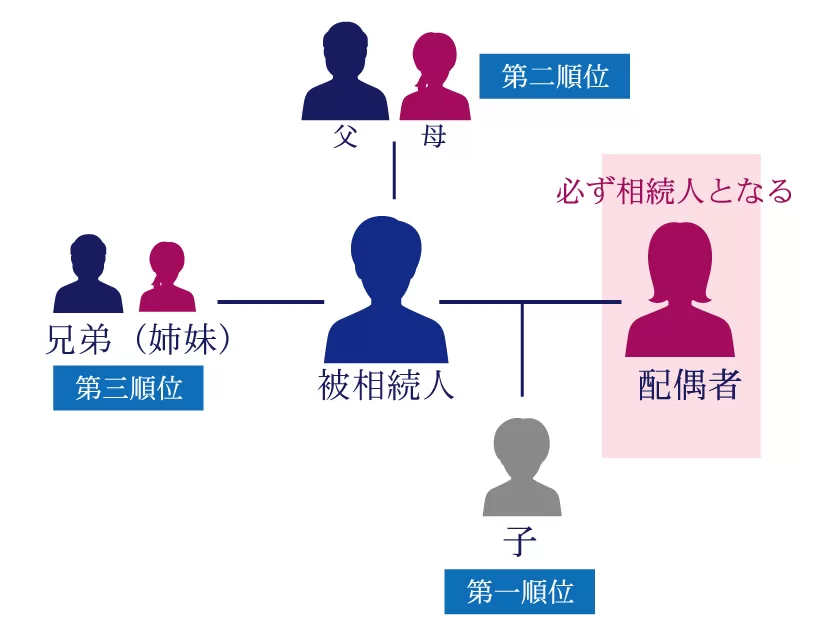

そもそも遺贈とは、被相続人が法定相続人以外の人や団体に、相続財産(遺産)を無償で贈与(譲与)することです。

遺贈をする人のことを遺贈者(遺言者)、遺贈される人のことを受遺者と呼びます。

遺贈寄付の場合は、受遺者が国・自治体・公益法人・NPO法人・学校法人などの「受遺法人」となります。

実際に遺贈寄付が履行されるのは、遺言者の相続が発生した後ですので、遺贈寄付そのものの手続きをするのは「遺言執行者」となるのが一般的です。

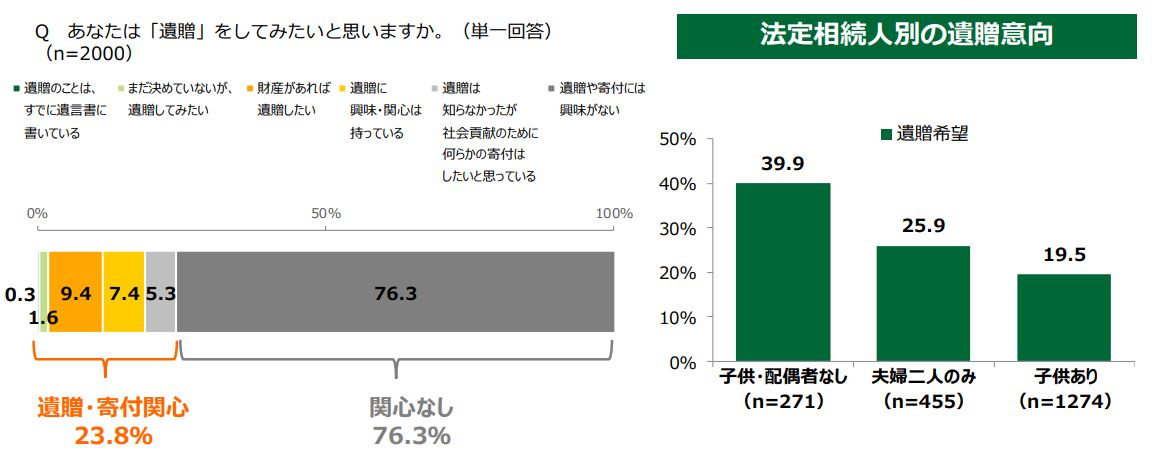

1-1.遺贈寄付に興味関心があるのは4人に1人

日本財産遺贈寄付サポートセンター「遺言・遺贈に関する意識・実態把握調査」によると、遺贈・寄付関心層は23.8%(興味関心がある人も含む)であり、全体の4人に1人は遺贈や寄付への興味関心があると回答しました(調査対象:全国の60歳~79歳男女2,000名)。

また、法定相続人別の遺贈意向では、おひとりさま世帯(子ども・配偶者なし)が全体の39.9%を占めています。

【出典:日本財産遺贈寄付サポートセンター「遺言・遺贈に関する意識・実態把握調査」】

同調査において「遺贈を行う場合、問題となりそうなこと」を確認したところ、「必要な手続きが分からない(29.3%)」「寄付先が、自分の意思に沿って使ってくれるか不安(24.2%)」「どこに相談したらよいかわからない(22.3%)」でした。

つまり、遺贈寄付に興味関心はあるものの、具体的な手続き方法・寄付先・相談先が分からず、実際に行動を起こしていない人が多いのが現状と言えるでしょう。

2.遺産を寄付する「遺贈寄付」を行うメリット

遺産を寄付する遺贈寄付を行うと、具体的にどのようなメリットがあるのでしょうか?

2-1.社会貢献できる

遺贈寄付で遺産を支援団体に寄付すると、社会貢献に繋がります。

遺贈寄付の寄付先はさまざまな分野があり、支援対象者も子ども・女性・貧困状態にある人・病人など多岐に渡ります。

- 災害支援

- 子どもの教育や貧困

- 発展途上国への支援

- 医療や環境問題への対応

遺贈寄付で関心のある分野や団体を支援することで、自分の財産を社会貢献に繋げることができます。

2-2.自分の意思で遺産の使い道を決められる

遺贈寄付で遺産を支援団体に寄付すると、自分の意思で遺産の使い道を決められます。

通常、相続が発生した場合、遺言書がない限りは、民法で定められた法定相続人が遺産分割協議を行って被相続人の財産を分割・分配します。

しかし被相続人に法定相続人がいない「おひとりさま世帯」である場合、特別縁故者が現れない限り、その人の財産は国庫に帰属することとなります。

おひとりさま世帯の方が遺言書による遺贈寄付をしておけば、相続発生後に財産の一部または全部を、希望した寄付先に遺贈できます。

相続人がいない場合の相続について、詳しくは「法定相続人がいない場合(相続人不存在)の手続きは?遺産が国に帰属することも!」をご覧ください。

2-3.税金の優遇措置が受けられる

遺贈寄付で遺産を支援団体に寄付すると、税金の優遇措置が受けられる可能性もあります。

遺言書等による遺贈寄付をした場合、受遺法人に相続税は課税されませんし、他の法定相続人も寄付財産を控除した上で相続税額を計算できます。

また遺言書等による遺贈寄付をした場合、被相続人の準確定申告時に、所得税の寄附金控除を適用できます。

ただし、寄付先は要件を満たした、特定の公益法人であることが前提となります(詳細は後述します)。

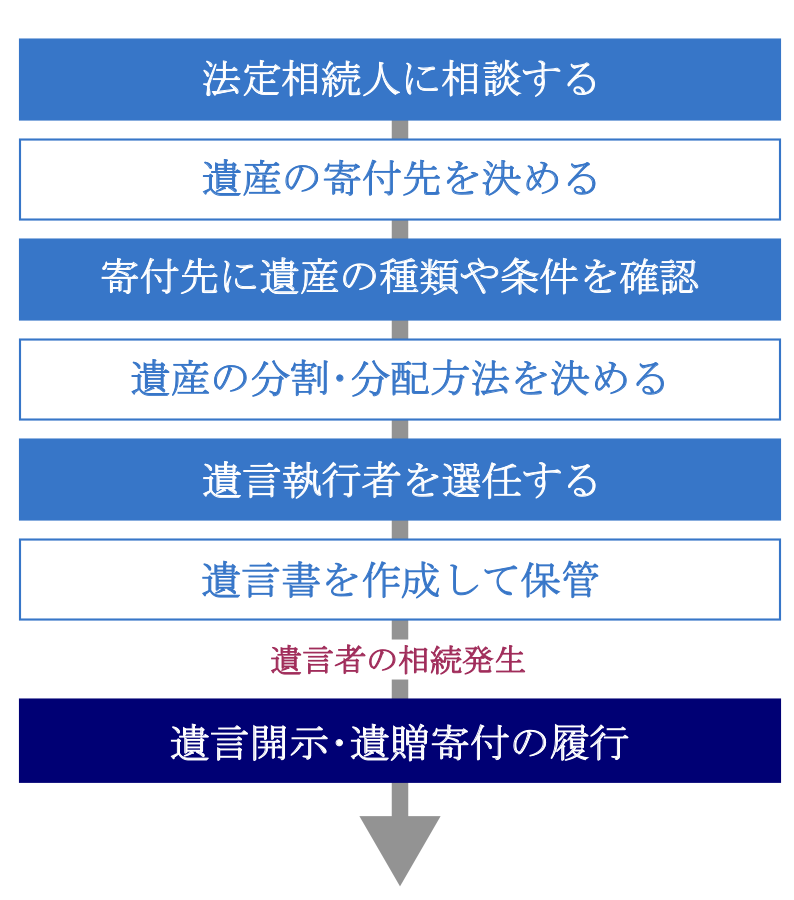

3.遺贈寄付で遺産を寄付する手続きの流れ【生前準備】

遺贈寄付によって遺産を寄付するための手続きの流れは、以下の通りとなります。

3-1.法定相続人に相談する

遺贈寄付によって遺産の寄付を希望する方は、法定相続人になる方と、元気なうちに話し合っておきましょう。

法定相続人とは、民法で定められた、被相続人の遺産を相続する権利がある人(親族)のことです。

話し合いをしないまま遺言書に寄付の意向を記載しても、理解を得られない可能性があります。

法定相続人同士で意見が別れることもありますので、よく話合いをしておくことが大切です。

3-2.遺産の寄付先を決める

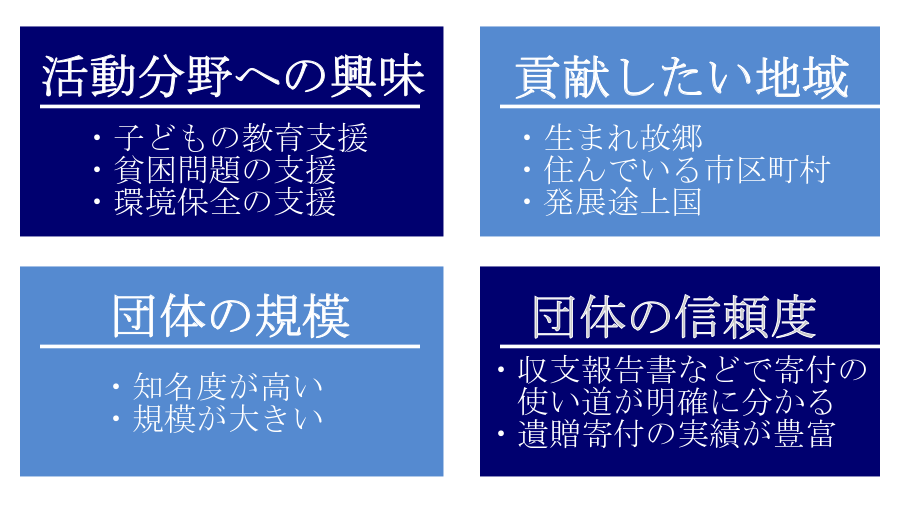

次に、遺贈寄付をする相手(受遺法人)となる、遺産の寄付先を決めましょう。

寄付先に指定できる団体は数が多く、その団体によって目的も規模も異なります。

遺産の寄付先を選ぶ際には、以下のポイントを意識して寄付への思いを明確にした上で、優先順位を付けて決定すると良いでしょう。

税金の優遇措置を受ける目的がある場合は、特例適用の要件を満たす団体(一定の公益法人・認定NPO団体など)であるかどうかも確認しておきましょう。

以下は、代表的な遺贈寄付先の公式ページですので、参考にしてください。

>>unicef「ユニセフ遺産寄付プログラム」

>>国境なき医師団「遺産を寄付する─「つぎの命」へつなぐ3つの寄付─」

>>あしなが育英会「遺産のご寄付「遺贈寄付」」

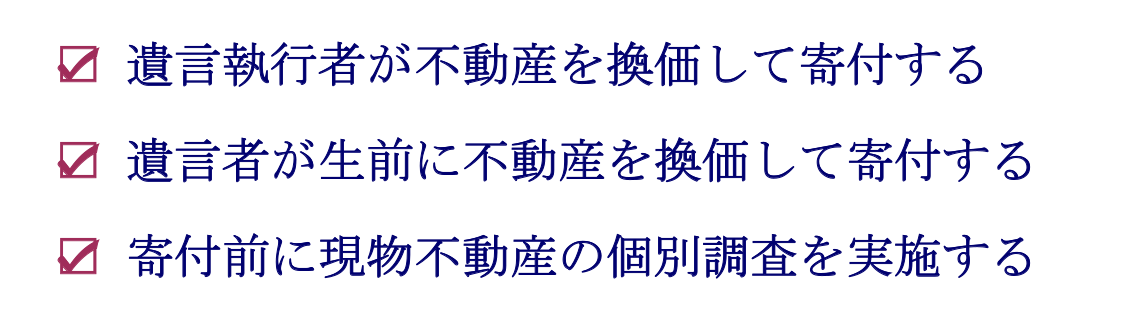

3-3.寄付先に相談して遺産の種類や条件を確認

次に、寄付先に相談をして、寄付できる遺産の種類や条件を確認しましょう。

寄付する遺産の種類や条件を確認しておかなければ、せっかく遺産を寄付しても、受け入れてもらえないこともあるためです。

特に不動産の遺贈寄付を受けた受贈法人には、寄付された不動産の管理や売却をするために、維持費や税金などのコストがかかってしまうため、以下のような条件が設けられていることが多いです。

なお、換価(売却)までに1年以上が見込まれる不動産や、権利関係が複雑な不動産などは、遺贈寄付を受け付けてもらえないこともあります。

寄付先で設けられている遺産の種類や条件を、必ず確認しておきましょう。

3-4.遺産の分割・分配方法を決める

次に、遺産の分割・分配方法について、どの財産を・どの割合で・誰に取得させるのか(遺贈寄付するのか)を決めていきます。

ただし、法定相続人がいる世帯における遺産の寄付では、その法定相続人の遺留分に配慮をした上で、遺産の分割・分配方法を決めなくてはなりません。

遺留分に配慮をしないと、法定相続人と受遺法人の間でトラブルに発展したり、相続発生後に寄付が実現しなかったりする可能性も考えられますので注意が必要です(詳細は後述します)。

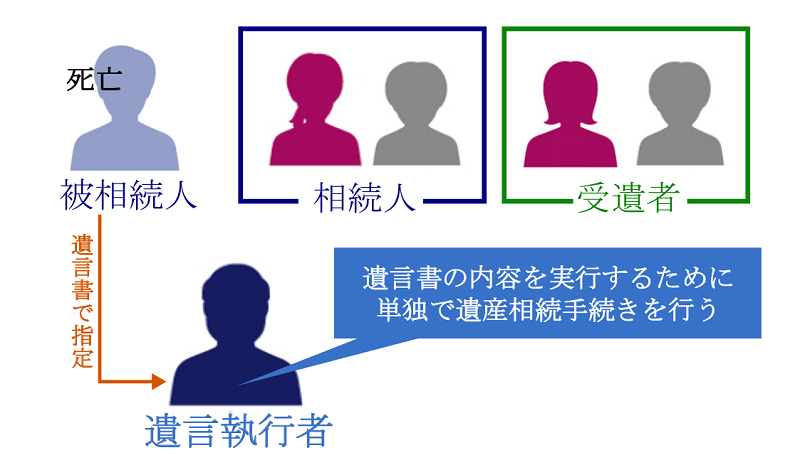

3-5.遺言執行者を選任する

次に、遺言執行者に選任したい人に、遺言書を作成する意向はもちろん、その業務内容や報酬について相談をし、就任への承諾を得ておきましょう。

遺言執行者とは、遺言の内容を実現するために、単独で相続手続きを行う権利を持つ人のことです。

遺言執行者は、未成年者や破産者に該当する人以外であれば、誰でもなれます(法定相続人・司法書士・弁護士など)。

特定遺贈で遺産を寄付する場合、その特定遺贈を履行できるのは遺言執行者のみと法律で定められています(民法1012条2項)。

包括遺贈で遺産を寄付する場合は、遺言執行者の選任があってもなくても良いですが、他の法定相続人の負担を軽減するためにも、遺言執行者を指定しておくことが望ましいです。

遺言執行者について、詳しくは「遺言執行者とは?権限・資格の有無・報酬・選任後のやること手順を解説」をご覧ください。

3-6.遺言書を作成して保管

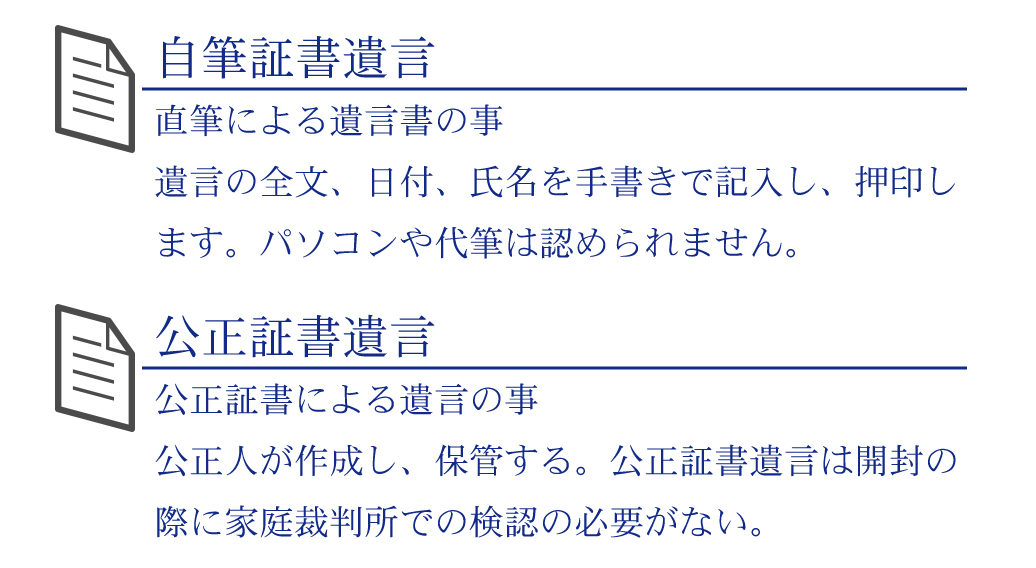

遺贈寄付に記載する具体的な内容が決まれば、遺言書を作成して保管をします。

一般的な遺言書の種類は「自筆証書遺言」と「公正証書遺言」の2種類があり、民法で書き方が厳格に定められています。

確実に遺贈寄付を実現させたいのであれば、公正証書遺言を選択されることをおすすめします。

公正証書遺言は公証役場にて公証人に作成してもらう遺言書のことで、法的に無効になる可能性が極めて低く、公証役場に原則20年間保管されるため紛失の心配もありません。

公正証書遺言について、詳しくは「公正証書遺言とは?作り方・費用・必要書類を紹介」をご覧ください。

3-7.相続発生後に遺言開示

遺言者の相続が発生したら、遺言書の開示が行われます。

自筆証書遺言であれば家庭裁判所の検認手続きを受ける必要がありますので、勝手に開封しないようご注意ください。公正証書遺言であれば、家庭裁判所の検認手続きは不要です。

遺言書の検認について、詳しくは「遺言書の検認とは?手続きの流れや必要書類・費用を解説」をご覧ください。

3-8.受遺団体への遺贈寄付が履行される

遺言書が開示されたら、その遺言内容に従い、指定の団体に遺産の寄付が行われます。

特定遺贈であれば寄付手続きは遺言執行者が行い、包括遺贈であれば遺産分割協議が行われます。

寄付先によっては、遺贈寄付への感謝状などが贈呈されることもあります。

4.遺贈寄付の手続きをする際の3つの注意点

確実でトラブルのない遺贈寄付を実現するためにも、遺産を寄付する際は以下の3つのポイントに注意をしましょう。

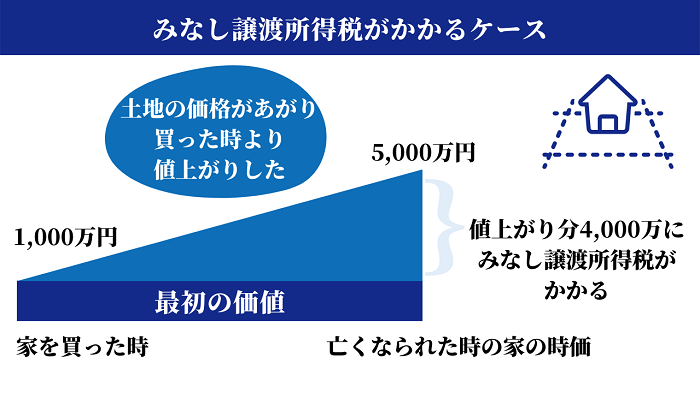

4-1.現物資産の遺贈寄付は譲渡所得税が課せられる可能性あり

不動産・貴金属・株式など現物資産の遺贈寄付には、現物資産を譲渡したとみなされ、譲渡所得税(みなし譲渡所得税)が課される可能性があります。

みなし譲渡所得税とは、個人から法人に資産を無償で贈与(譲渡)した場合等に、資産を時価で譲渡したとみなして課税される税金のことです。

自治体やNPO法人など、特定の公益法人に対する寄付であれば、みなし譲渡所得税が非課税になる特例があります。

ただし、この特例は要件や申請が複雑となっていますので、必ず専門家である税理士に相談することをおすすめします。

詳しくは国税庁「公益法人等に財産を寄附した場合における譲渡所得等の非課税の特例のあらまし」をご覧ください。

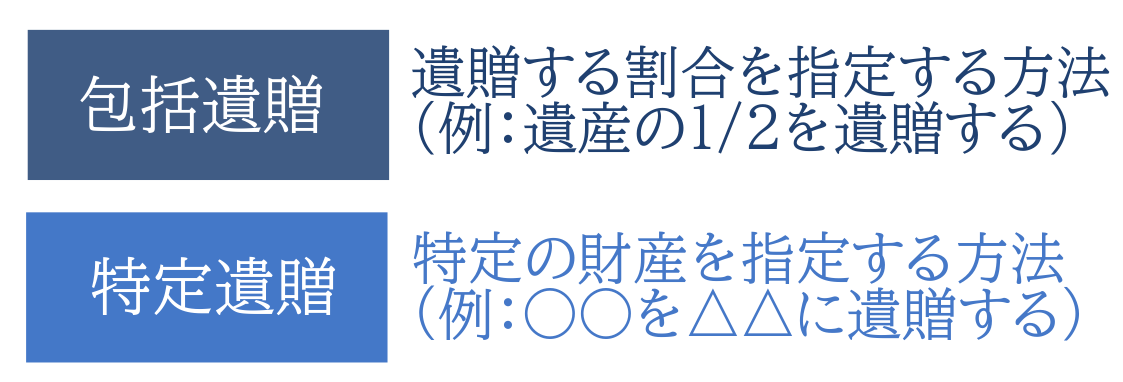

4-2.包括遺贈にすると負債も寄付金額に含まれる

遺贈寄付で「包括遺贈」を選択すると、負債も寄付金額に含まれてしまいます。

遺贈には「包括遺贈」と「特定遺贈」があり、以下のような特徴に違いがあります。

包括遺贈を受けた受遺者(受遺法人)は、法定相続人と同一の権利義務を有するため、遺産分割協議にも参加します。

つまり、プラスの財産だけではなく、マイナスの財産(債務)も遺贈されることとなるのです。

無用なトラブルを避けるためにも、遺贈寄付をする際はなるべく特定遺贈を選択しておきましょう。

詳しくは「包括遺贈と特定遺贈の違いとは?遺贈を放棄する方法・トラブル防止の注意点」をご覧ください。

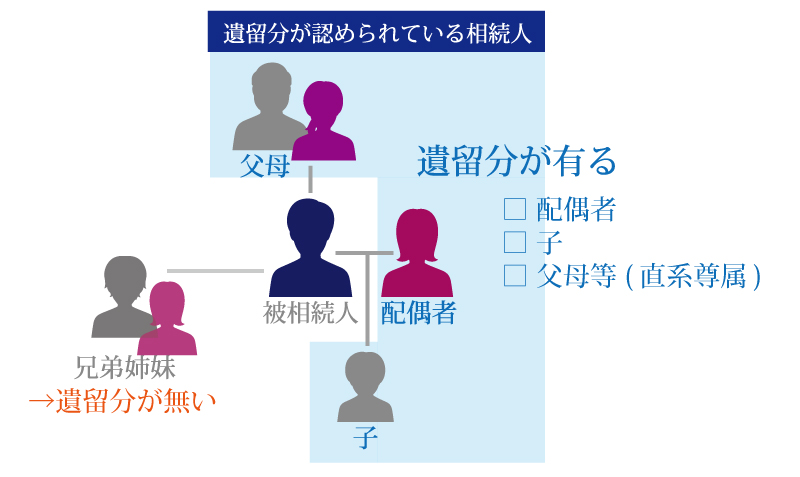

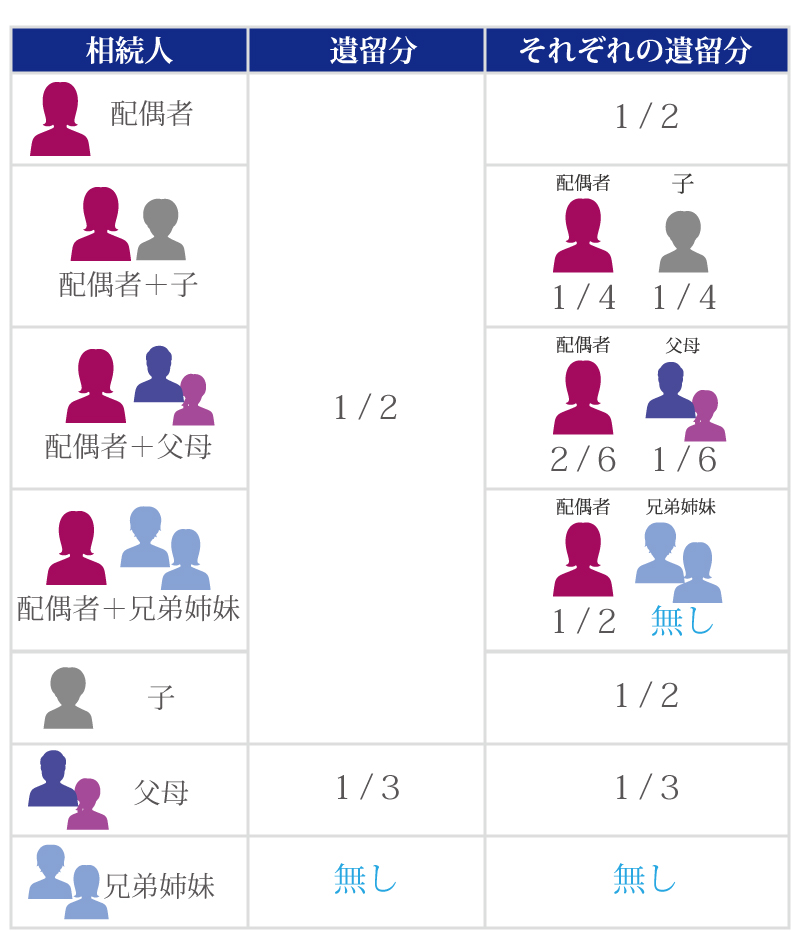

4-3.法定相続人の「遺留分」に配慮をする

遺贈寄付をするために遺言書を作成する際は、必ず法定相続人の遺留分に配慮をした内容を記載しましょう。

遺留分とは、一定の範囲の法定相続人に認められた「遺産の最低限の取得分」のことで、その割合は以下のように定められています。

遺留分が侵害された法定相続人は、家庭裁判所に「遺留分侵害額請求」という調停の申立てが可能となります。

例えば、遺留分をもつ法定相続人がいるにも関わらず、その遺留分に配慮をせずに「自己の全財産を○○に寄付する」という内容の遺言書を残したとしましょう。

仮に遺留分が認められた法定相続人が、その内容に不満を持って遺留分侵害額請求をした場合、遺贈先と法定相続人で相続トラブルに発展する可能性があるのです。

遺留分について、詳しくは「遺言よりも遺留分が優先される?生前にできる遺留分対策について解説」をご覧ください。

5.遺産の寄付には遺贈寄付以外の方法もある

ここまでで、遺贈寄付によって遺産を寄付する方法についてご紹介しました。

しかし、遺産を寄付には、以下のような方法もあります。

寄付する財産内容や他の法定相続人との関係性などを鑑みた上で、最適な寄付方法を検討しましょう。

5-1.相続寄付

相続寄付(そうぞくきふ)とは、相続によって相続財産を取得した法定相続人が、自分の意思で寄付をすることです。

例えば、エンディングノートに寄付の意向を記載していて、相続人がその遺志に従って遺産を寄付した場合は、遺贈寄付ではなく相続寄付となります。

しかしエンディングノートや口頭での約束には、遺言書のような法的拘束はありません。

寄付手続きの手間や時間がかかるなど、法定相続人に負担になってしまうことがありますし、そもそも相続人が寄付に賛成していない場合には、寄付そのものが実行されない可能性もあります。

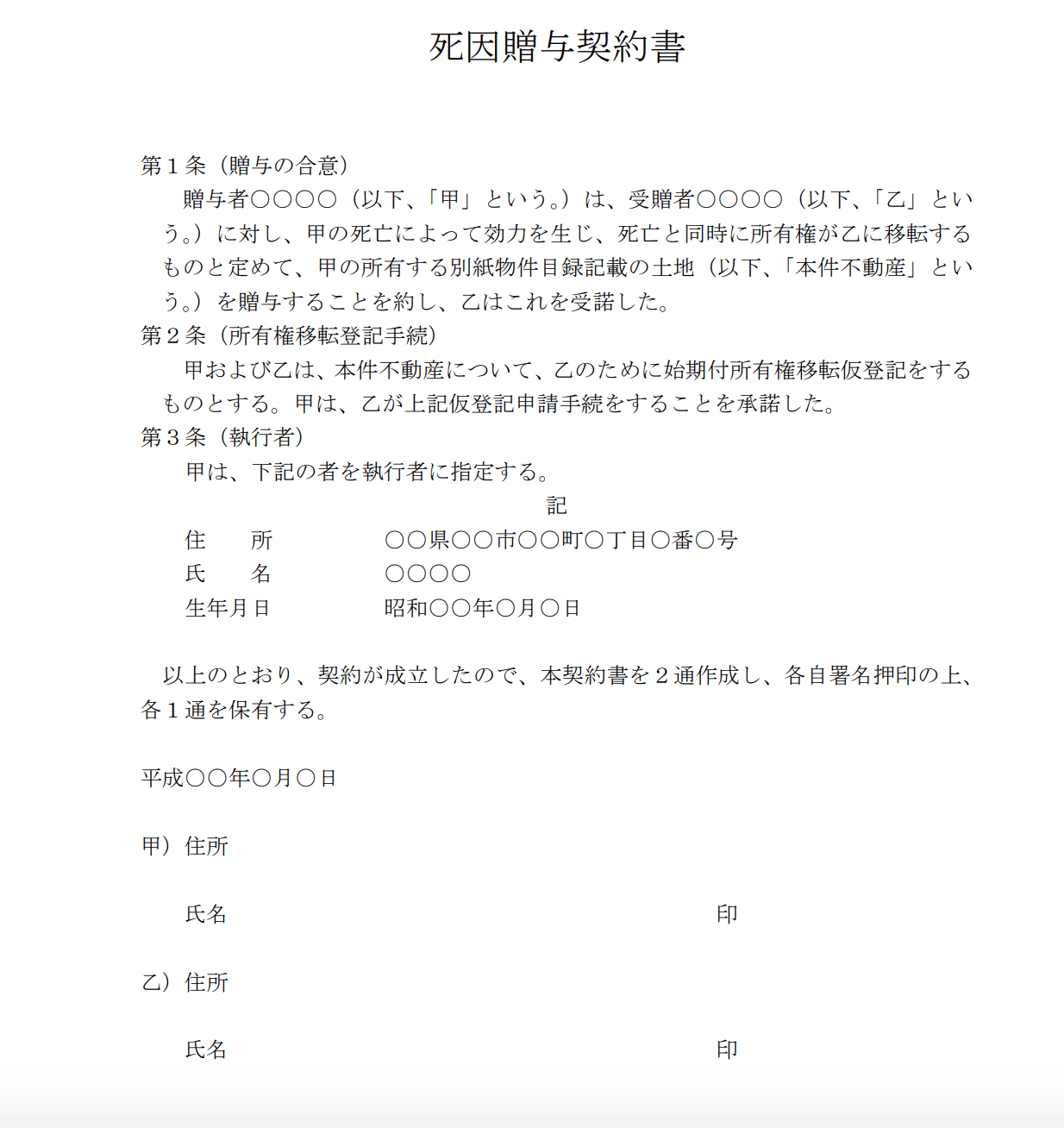

5-2.死因贈与契約による寄付

死因贈与契約とは、贈与者が死亡すると贈与の効力が生じる、贈与契約のことです。

遺産(資産)を贈与することについて、贈与者と受贈者が生前に合意しているため、法定相続人等と相続トラブルに発展することもありません。

死因贈与は受贈者(受贈法人)が贈与を放棄することができないため、確実に財産を渡せるというメリットがあります。

ただし、受贈者の同意がないと贈与ができない・負担付死因贈与は撤回できない・不動産の死因贈与は遺贈よりも税金が高くなるといったデメリットもあります。

死因贈与契約による寄付をお考えの方は、必ず税理士や弁護士に相談した上で実行しましょう。

死因贈与契約について、詳しくは「死因贈与とは?遺贈との違いやメリット・デメリット、契約手続きの方法を解説」をご覧ください。

5-3.生命保険による寄付

生命保険による寄付とは、自身が契約者・被保険者である生命保険契約に加入し、保険金の受取人をNPO法人など寄付先の団体にしておく寄付の一種です。

死亡保険金の受取人になれる人は、保険会社の約款によって定められています。

一般的には、受取人に指定できるのは「契約者の配偶者(事実婚を含む)」や「二親等以内の血族」であり、生命保険金を寄付に充てられる商品の取扱いは少ないのが現状です。

保険金を寄付できる商品はありますが、受取人である寄付先が保険金請求の手続きをするため、遺族や遺言執行者の協力が不可欠となります。

生命保険金を寄付する場合は、保険会社に確認をした上で、詳細を寄付先に知らせておくといった工夫が必要となります。

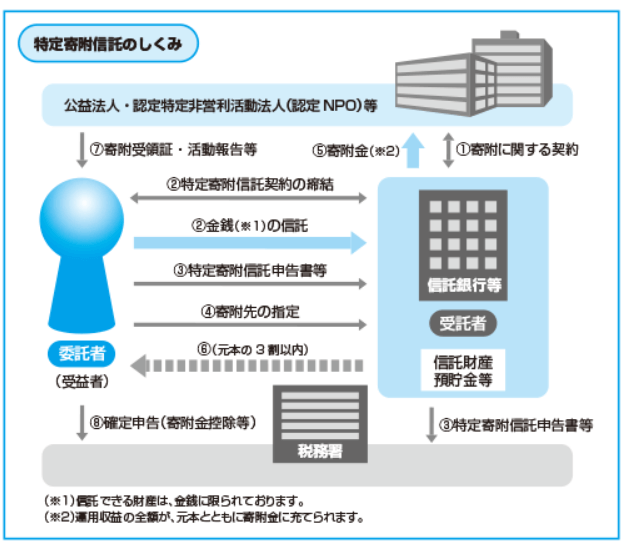

5-4.信託による寄付(特定寄付信託)

信託による寄付とは、信託銀行等にあらかじめ財産を託し、亡くなった時に寄付してもらう方法です。

信託された金銭を運用収益とともに、信託銀行などと契約した特定の団体(公益法人・認定特定非営利活動法人など)のうち、寄付者が指定した公団体に寄付し公益のために活用します。

「特定寄付信託」とも呼ばれ、信託できる財産は金銭のみとなり、不動産や有価証券は対象外です。

信託による寄付のメリットは、生前に契約を結ぶことにより、遺贈が確実に実行されるという点です。

しかし、信託銀行・会社に手数料を支払いますので、「財産と運用益の全額が寄付できるわけではない」というデメリットが生じます。

原則として一度契約すると解約ができませんし、信託先を選ぶ・信託契約を結ぶといった手間がかかってしまいます。

6.遺産を寄付した場合の税金の優遇措置

遺産を寄付した場合は、相続税・所得税などの税金の優遇を受けられます。

ただし、誰の意思で遺産を寄付したのかによって、優遇措置の取扱いや手続きの流れが異なります。

詳しくは「法人から個人への贈与・個人から法人への贈与(寄付)にかかる税金の取扱い」でも解説しております。

6-1.遺産を寄付した際の「相続税」の取扱い

遺産を特定の公益法人に寄付した場合、基本的に相続税は課税されません。

しかし、誰の意思による寄付なのかで、税務上の取扱いや手続きが異なります。

6-1-1.被相続人の意思で遺産を寄付した場合

被相続人の意思で遺産を寄付(遺贈寄付・死因贈与契約・特定寄付信託など)をした場合、受遺法人に相続税は課税されません。

そもそも相続税は、相続や遺贈で財産を取得した、個人(相続人や受遺者)に課せられる税金です。

自己の同族会社などに遺贈寄付をした場合は、法人税の課税対象となりますが、特定の公益法人(国・自治体・公益法人など)に寄付した場合は法人税も課税されません。

なお、寄付先以外に相続人等いる場合は、寄付した財産を控除した上で、その相続人等が納税する相続税額を計算することとなります。

6-1-2.相続人の意思で遺産を寄付した場合

相続人の意思で遺産を寄付(相続寄付)した場合、一旦法定相続人が相続財産を取得してから寄付をするため、その法定相続人には相続税が課税されます。

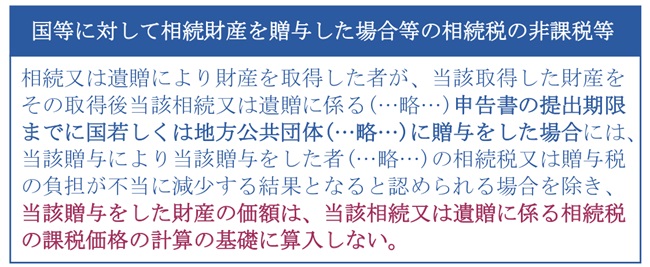

しかし、相続財産を特定の公益法人に寄付した場合は、相続税の非課税等の特例を適用できます(租税特別措置法第70条1項)。

相続税の非課税等の特例とは、相続税の申告期限までに、相続や遺贈によって取得した財産等(生命保険金等も含む)を、特定の公益法人に寄付(相続寄付)した場合、その寄付をした財産等は相続税の対象としない特例のことです。

相続税の非課税の特例を適用させるためには、一定の要件を満たした上で、相続税申告書に「寄付をした財産の明細書」や「相続税非課税法人証明書」などの必要書類を添付しなくてはなりません(寄付して相続税額が0円になっても同様)。

相続寄付における相続税の取扱いについて、詳しくは「相続税の寄付金控除とは?相続財産を寄付するメリットについて解説」や「ふるさと納税で相続税を節税できる?!寄附金控除の要件や注意点を解説」をご覧ください。

6-2.遺産を寄付した際の「所得税」の取扱い

遺産を寄付した場合は、所得税の寄附金控除を適用できます。

ただし、誰の意思による寄付なのかで、所得税の寄附金控除を適用できる人が異なります。

6-2-1.被相続人の意思で遺産を寄付した場合

被相続人の意思で遺産を寄付(遺贈寄付・死因贈与契約・特定寄付信託など)をした場合、被相続人の準確定申告時に所得税の寄附金控除を適用できます。

準確定申告とは、相続開始から4ヶ月以内に、被相続人の代わりに法定相続人が行う、被相続人の確定申告のことです。

なお、準確定申告の際に適用できる所得税の寄附金控除は、寄付先が税制優遇団体である場合に限定されます。

準確定申告について、詳しくは「準確定申告とは?申告期限や手順・書類の書き方・不要なケースを税理士が解説」をご覧ください。

6-2-2.相続人の意思で遺産を寄付した場合

相続人の意思で遺産を寄付(相続寄付)した場合、その相続人が確定申告をすることで、所得税の寄附金控除を適用できます。

詳細は、国税庁「公益社団法人等に寄附をしたとき」をご覧ください。

7.まとめ

遺産を寄付する一般的な方法は、遺言書に遺産を寄付する旨を記載する「遺贈寄付」です。

しかし、遺贈寄付をするためには、遺言書を作成するための様々な知識や、事前準備が必要となります。

注意点を守らなければ相続トラブルに発展するケースもありますし、遺言書が無効になると寄付は実行されません。

遺贈寄付を検討されている方は、必ず相続に強い司法書士や税理士などの専門家に相談されることをおすすめします。

7-1.チェスターグループにご相談を

チェスターグループは、相続専門の税理士・弁護士・司法書士・行政書士などの各種専門家が在籍している、相続のプロ集団です。

遺贈寄付についてのご相談はもちろん、公正証書遺言の作成代行など、様々な相続ニーズにワンストップで対応させていただきます。

また、相続税専門の税理士法人チェスターでは、相続税対策のご相談に対応しております。相続税対策にお悩みの方はお気軽にご相談ください。

>>公正証書遺言を作成!司法書士法人チェスター

>>相続税・相続対策専門!税理士法人チェスター

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策も相続税申告もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続法務編