被相続人に日本での住所がない場合の相続税申告書の提出先は?

被相続人が死亡当時、日本に住所がない場合の相続税申告書の提出先はどの税務署になるのでしょうか。

通常、相続税の申告書の提出先(納税地)は、被相続人が死亡した当時に住所があった場所を管轄する税務署に提出することになっています。

納税地は被相続人の死亡当時の住所地を管轄する税務署

相続税法附則3 相続又は遺贈により財産を取得した者(当該相続に係る被相続人から第21条の9第3項の規定の適用を受ける財産を贈与により取得した者を含む。以下この項において同じ。)の当該被相続人の死亡の時における住所がこの法律の施行地にある場合においては,当該財産を取得した者については,当分の間,第27条第1項若しくは第3項又は第29条第1項の規定により申告すべき相続税に係る納税地は,第62条第1項及び第2項の規定にかかわらず,被相続人の死亡の時における住所地とする。

上記の条文の通り、よくある相続税申告の場合、被相続人は死亡当時に日本に住民票があるケースがほとんどですので、相続税申告の納税地を迷うことはないでしょう。

※厳密には、“住民票がある”という形式要件ではなく、実際に生活の本拠地としている住所地が納税地となります。

しかし、被相続人の住所地が国内にない場合は、相続人の住所地で納税地を判断することになります。

日本に住所地がある相続人の場合は、その相続人の住所地

相続税法62条第1項

相続税及び贈与税は,第1条の3第1項第1号,第3号若しくは第5号又は第1条の4第1項第1号若しくは第3号の規定に該当する者については,この法律の施行地にある住所地(この法律の施行地に住所を有しないこととなった場合には,居所地)をもつて,その納税地とする。

この規定により、日本に住所がある相続人は、その住所地が納税地となり、その管轄の税務署に対して、相続税申告書を提出することとなります。

つまり、相続人Aが東京に相続人Bが大阪に住んでいるようなケースですと、原則は相続人Aと相続人Bは別々の税務署に対してそれぞれ別々に相続税申告書を提出する必要があります。

日本に住所地がない相続人の場合は、納税地を定める必要がある

相続税法62条第2項

第1条の3第1項第2号若しくは第4号又は第1条の4第1項第2号若しくは第4号の規定に該当する者及び第1条の3第1項第1号,第3号若しくは第5号又は第1条の4第1項第1号若しくは第3号の規定に該当する者でこの法律の施行地に住所及び居所を有しないこととなるものは,納税地を定めて,納税地の所轄税務署長に申告しなければならない。その申告がないときは,国税庁長官がその納税地を指定し,これを通知する。

この規定により、日本に住所がない相続人は、自ら納税地を定めて税務署に届け出る必要があります。

なお、実務上は他の相続人と同様の税務署を定め、連名で相続税申告書を提出することとなるでしょう。

被相続人が死亡当時に日本に住所地がなくても相続税申告が必要な場合

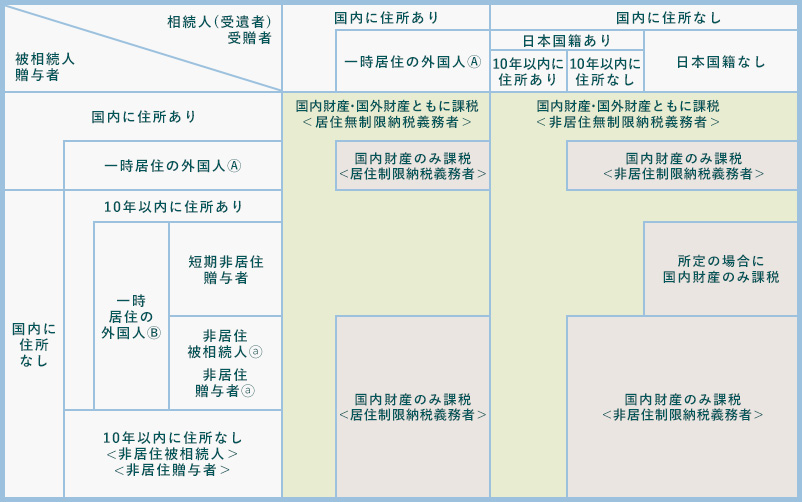

以下の図の通り、被相続人については日本国籍がなく、日本に住所がなくても相続人に対して日本の相続税がかかる可能性があります。

例えば、被相続人が完全な外国人で日本に一度も住んだことがなくても、日本にある国内財産には日本の相続税が課税されてしまいます。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続税申告は相続専門の実績あるチェスターで安心。

税理士法人チェスターは相続に関する業務のみに特化している専門事務所であり、創業からこれまで培ってきた知見やノウハウがずっと引き継がれているため、難解な案件や評価が難しい税務論点にもしっかり対応致します。

初回面談から申告完了まで担当スタッフがお客様専任として対応しているので、やり取りもスムーズ。申告書の質の高さを常に追求しているからこそ実現できる税務調査率が1%であることも強みの一つです。

相続税申告実績は年間3,000件超、税理士の数は100名とトップクラスの実績を誇るチェスターの相続税申告を実感してください。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続税編