特定居住用宅地等とは?適用要件・小規模宅地等の特例の対象と添付書類を解説

亡くなった人が住んでいた土地や、事業を営んでいた土地を相続すると「小規模宅地等の特例」が適用され、土地部分の評価額が一定の面積まで50%または80%減額されます。

小規模宅地等の特例の対象になる宅地は「特定居住用宅地等」「特定事業用宅地等」「貸付事業用宅地等」があり、それぞれ適用要件や減額幅が異なります。

この記事では、特例の対象になる宅地のうち「特定居住用宅地等」の定義や適用要件、他の宅地と併用するケースなど重要なポイントを、相続税専門の税理士が解説します。

この記事の目次 [表示]

1.特定居住用宅地等とは

特定居住用宅地等とは、相続が開始される直前まで亡くなった人やその人と生計をともにしていた親族が居住用に使っていた宅地のことです。たとえば、戸建て住宅や分譲マンションなどの自宅が建っている土地が該当します。また、借地権をはじめとした宅地の上にある権利も対象に含まれます。

特定居住用宅地等を相続し小規模宅地等の特例を適用できると、土地部分の評価額が面積330㎡まで80%減額されるため、相続税の大幅な節税効果が期待できるのです。

「特定事業用宅地等」「貸付事業用宅地等」など、小規模宅地等の特例が適用されるその他の土地については、以下の記事をご覧ください。

(参考)小規模宅地等の特例とは?適用要件・計算・申告などわかりやすく解説

2.適用要件を確認しましょう

特定居住用宅地等は、大前提として被相続人(亡くなった人)が居住していた建物の敷地でなければなりません。そのうえで、宅地等を下記の親族が相続(遺贈)し、所定の要件を満たす必要があります。

- ①被相続人の配偶者

- ②被相続人の同居親族

- ③被相続人と別居していた親族(いわゆる「家なき子」親族)

2-1.配偶者・同居家族が相続する場合

配偶者が宅地等を相続する場合、特に要件は設けられていません。同居の親族が宅地等を相続した場合は、以下の両方を満たす必要があります。

- 相続税の申告期限まで土地を持ち続けている

- 相続税の申告期限まで特定居住用宅地等のうえに建っている建物に住んでいる

たとえば、相続税の申告期限までに売却した宅地等は、特定居住用宅地等に該当しません。

亡くなった人が老人ホームに入居していた場合、以下の要件を満たせば特定居住用宅地等に該当します。

- 被相続人が要介護認定または要支援認定を受けていた

- 老人ホームに入居したあとの自宅が賃貸に出されていない

- 都道府県に届け出が出されている老人ホームに入居した

2-2.別居親族が相続する場合

宅地を相続したのが亡くなった人と別居していた家族であっても、所定の要件を満たすと「家なき子特例」が適用され、小規模宅地等の特例を受けられる場合があります。具体的な要件は、以下の通りです。

- 被相続人に配偶者や同居の親族がいない

- 宅地を相続した親族は、相続の3年前までに「自己または自己の配偶者」「3親等以内の親族」「特別の関係がある法人」の持ち家に住んだことがない

- 相続した宅地を相続税の申告期限まで保有する

- 相続開始時に居住している家屋を過去に所有していたことがない

- 居住制限納税義務者または非居住制限納税義務者のうち日本国籍を有しない者ではない

たとえば、亡くなった人の配偶者が生きているにもかかわらず、別居の家族が宅地等を相続したときは、小規模宅地等の特例の対象外です。また住宅ローンを組んで持ち家を所有している別居の家族が、特定居住用宅地等を相続しても小規模宅地等の特例は適用できません。

2-3.建物・家屋が共有の場合

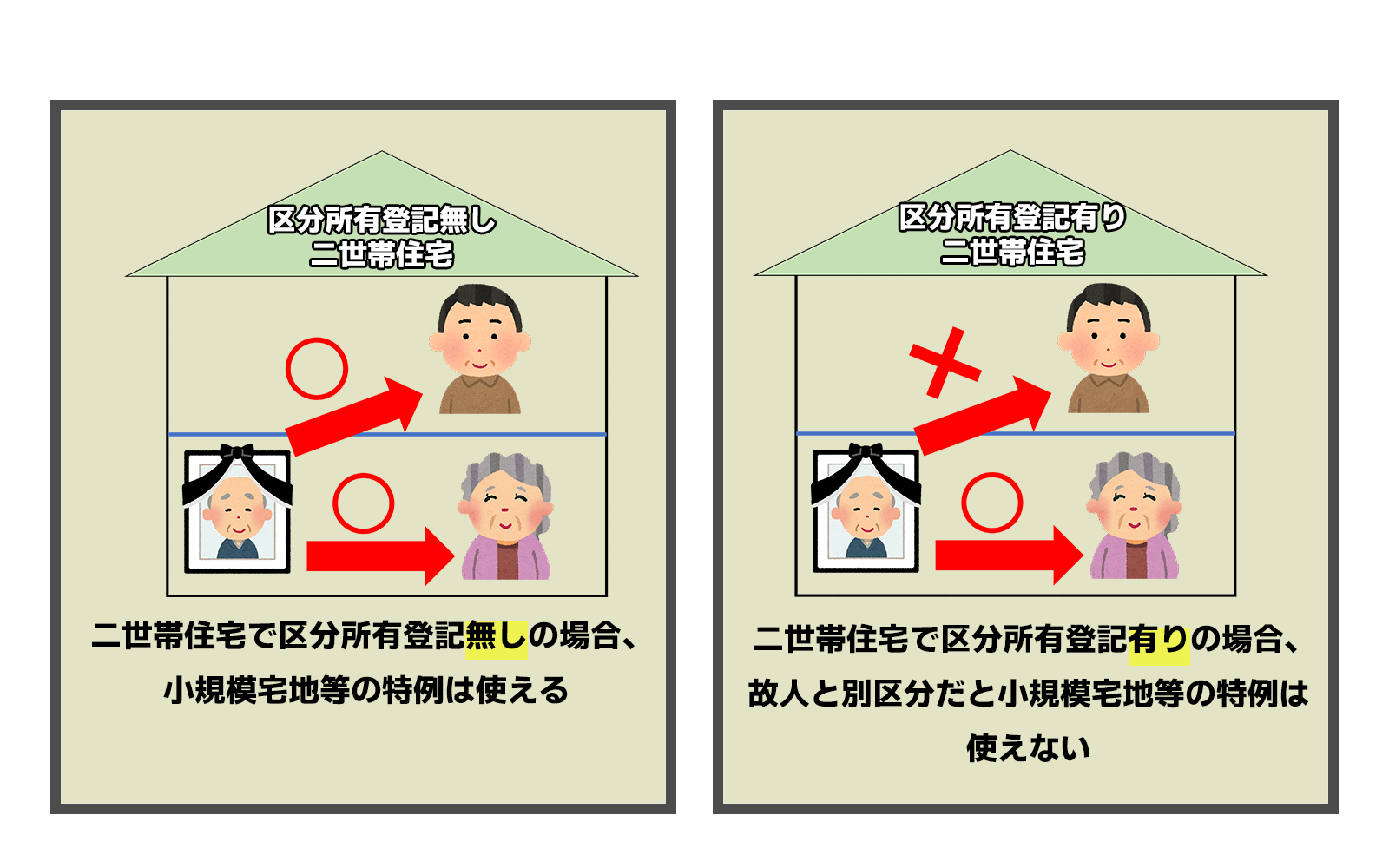

二世帯住宅のように、亡くなった人と同じ建物・家屋に住んでいた場合、区分所有登記の有無で小規模宅地等の特例を使えるかが決まります。

区文所有登記とは、ひとつの不動産を2つ以上に分けて登記することです。たとえば二世帯住宅であれば、1階と2階で別々に登記することがあります。

二世帯住宅のうち、区分所有登記をしていないものについては、相続したときに小規模宅地等の特例を適用できます。一方で区分所有登記をしている二世帯住宅の場合、亡くなった人と別の区分で登記をしていた人が相続をすると、小規模宅地等の特例は使えません。

たとえば夫婦と息子夫婦が区分所有登記をして、二世帯住宅に住んでいたとしましょう。夫が亡くなった場合、妻が自宅を相続すると小規模宅地等の特例を使えます。しかし、息子が相続をしても小規模宅地等の特例は使えません。

3.どのくらい減額できるのか

特定居住用宅地等に該当し小規模宅地等の特例を適用できると、土地の評価額はどれほど減額できるのでしょうか。モデルケースを用いたシミュレーションで確認してみましょう。

【例】面積300㎡、評価額1億円の特定居住用宅地等を相続するケース

土地の面積は330㎡以下であるため、宅地等すべてに特例が適用されます。

- 減額できる評価額=1億円×80%=8,000万円

- 相続税の課税対象=1億円-8,000万円=2,000万円

このようにもともと1億円だった評価額が、特例の適用により2,000万円まで減額されるため、相続税を大幅に減税できる可能性があります。

4.貸付事業用宅地等と併用のケース

貸付事業用宅地等とは、相続が開始される直前まで亡くなった人が不動産貸付業や駐車場業などを営むために利用されていた宅地等をいいます。貸付事業用宅地等に該当すると、相続税の計算時に土地の評価額が200㎡を上限に50%減額されます。

貸付事業用住宅等と特定居住用宅地等の両方を相続する場合、小規模宅地等の特例の限度面積について調整計算が必要です。貸付事業用宅地等が混ざる場合の限度面積の計算式は、以下の通りです。

- 特定居住用宅地等の面積×(200/330)+貸付事業用宅地等の面積≦200㎡

よって特定居住用宅地等の面積に200/330をかけた面積と、貸付事業用宅地等の面積が合計で200㎡以下となる範囲で、小規模宅地等の特例を適用する面積を決められます。

【例】特定居住用宅地等の面積が165㎡、貸付事業用宅地等の面積が200㎡であるときの限度面積

計算式に特定居住用宅地等と貸付事業用宅地等の面積をそのまま当てはめると、以下の通りとなります。

- 165㎡×(200/330)+200㎡=300㎡

計算の結果、200㎡の限度面積を超えてしまいました。そのため200㎡以内に納まるように、特定居住用宅地等と貸付事業用宅地等の面積を調整しなければなりません。

特定居住用宅地等の165㎡に優先的に小規模宅地等の特例を適用する場合、貸付事業用宅地等の限度面積は、次の通りです。

- 貸付事業用宅地等の限度面積:200㎡-165×(200/330)=100㎡

よって特定居住用宅地等の165㎡に小規模宅地等の特例を適用する場合、貸付事業用宅地等は100㎡まで特例を適用できます。

一方で、貸付事業用宅地等の200㎡を優先すると、特定居住用宅地等には小規模宅地等の特例を適用できません。

特定居住用宅地等と貸付事業用宅地等を相続したときは、税理士に相談しもっとも有利に小規模宅地等の特例を受けられる面積を相談すると良いでしょう。

5.特定居住用宅地等に該当する土地が複数ある場合

特定居住用宅地等に該当する土地を複数相続した場合は、小規模宅地等の特例が適用できる土地を選択できます。また、選択した特定居住用宅地等の面積が限度面積である330㎡以下の場合、他の宅地等にも小規模宅地等の特例を適用が可能です。

【例】被相続人の居住の用に供されていた特定居住用宅地等A、200㎡と、被相続人と生計を一にしていた親族の居住の用に供されていた特定居住用宅地等B、250㎡を相続するケース

特定居住用宅地等Aに小規模宅地等の特例を適用しても、限度面積330㎡に達しません。そのため特定居住用宅地等Bについても、以下の面積まで小規模宅地等の特例を適用できます。

- 特定居住用宅地等Bに特例を適用できる面積:330㎡-200㎡=130㎡

5-1小規模宅地等の特例の添付書類

小規模宅地等の特例を適用する際は、宅地等の種類にかかわらず相続税の申告書に加えて以下の添付書類が必要となります。

- 小規模宅地等に係る計算の明細書

- 遺産分割協議書または遺言書の写し

- 相続人全員の印鑑証明書

- 被相続人のすべての相続人を明らかにする戸籍の謄本

小規模宅地等の特例は、遺産分割協議が終了していることを前提に利用できる制度であるため、遺産分割協議書を提出する必要があります。また遺産分割協議書に押印されている印鑑が相続人本人のものであると証明するために、印鑑証明書も準備しなければなりません。

ただし、申告期限内に遺産分割協議が終わりそうにない場合「申告期限後3年以内の分割見込書」を添付することで小規模宅地等の特例の申請が可能です。

戸籍謄本は、原本とコピーのどちらでも問題ありませんが、相続開始(亡くなった日)から10日を経過した日以降に作成されている必要があります。

家なき子特例の適用を受けるときは、さらに以下の書類の提出が必要です。

- 相続開始前3年以内に居住していた家屋が、自己、自己の配偶者、三親等内の親族又は特別の関係がある一定の法人の所有する家屋以外の家屋である旨を証する書類(例:相続家屋の登記簿謄本・借家の賃貸借契約書)

- 相続開始の時において自己の居住している家屋を相続開始前のいずれの時においても所有していたことがないことを証する書類(例:戸籍の附票の写し)

小規模宅地等の特例の適用を受けるために必要な書類や適用要件などを詳しく知りたい方は、以下の記事もご覧ください。

(参考)小規模宅地等の特例とは~概要・要件・よくあるQ&Aなどすべて解説~|相続大辞典|相続税の申告相談なら【税理士法人チェスター】 (chester-tax.com)

小規模宅地等の特例は相続税専門の税理士にご相談ください

相続した土地が特定居住用宅地等に該当し、小規模宅地等の特例を適用できると、土地の評価額を330㎡まで8割減額できます。ただし特例を利用するためには、相続する人に応じた要件を満たす必要があります。また、貸付事業用宅地等と併用する場合、限度面積を調整しなければなりません。

亡くなった人の宅地を相続したときは、相続税専門の税理士にぜひご相談ください。税理士法人のチェスターであれば、相続の実務経験が豊富で専門性も高い税理士に相談が可能です。

税理士法人チェスターに土地評価を含めた無料相談のお問い合わせはこちら ››

同業の税理士の先生から選ばれる理由はこちら ››

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続税申告は相続専門の実績あるチェスターで安心。

税理士法人チェスターは相続に関する業務のみに特化している専門事務所であり、創業からこれまで培ってきた知見やノウハウがずっと引き継がれているため、難解な案件や評価が難しい税務論点にもしっかり対応致します。

初回面談から申告完了まで担当スタッフがお客様専任として対応しているので、やり取りもスムーズ。申告書の質の高さを常に追求しているからこそ実現できる税務調査率が1%であることも強みの一つです。

相続税申告実績は年間3,000件超、税理士の数は100名とトップクラスの実績を誇るチェスターの相続税申告を実感してください。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続税編