口頭贈与は取り消しできる-確実に贈与するなら契約書を作成しよう

口頭贈与と書面による贈与の違いは、契約後の撤回の可否にあります。

書面による贈与での撤回は不可能ですが、口頭贈与は履行が済んでいない部分に限り、契約後でも取り消せます。贈与は当事者の口約束で成立する諾成契約のため、契約書の作成は必須ではありません。ただし、後々のトラブルの可能性を考慮すると、書面による贈与を選択したほうが間違いないでしょう。本記事を読めば、口頭贈与と書面による贈与の違いや贈与契約書の必要性などがわかります。

曖昧ではなく確実に贈与したいと考えている人は、ぜひ参考にしてみてください。

この記事の目次 [表示]

1.口頭による贈与とは-口約束のみで成立する贈与

口頭による贈与とは、当事者同士の口約束のみで成立する贈与のことをいい、民法において『書面によらない贈与』といいます。口約束のみの贈与契約も有効です。贈与契約は贈与者と受贈者の双方の合意があれば、口約束でも成立するとされているためです。

参考:口頭による贈与とは

2.口頭贈与と書面による贈与の違い

口頭による贈与と書面による贈与には以下の違いがあります。口約束のみで成立した贈与は書面による贈与にくらべて拘束力が低くなるのが特徴です。

口頭贈与と書面による贈与の違い

- 財産取得のタイミングが異なる

- 口頭贈与は履行前ならいつでも撤回できる

2-1.財産取得のタイミングが異なる

口頭による贈与と書面による贈与は財産取得のタイミングが異なります。それぞれの財産取得のタイミングの原則は以下の通りです。

| 口頭による贈与 | 書面による贈与 | |

|---|---|---|

| 財産取得のタイミング | 財産を引き渡したとき | 贈与契約書の記載日 |

財産取得のタイミングが、財産の種類によって異なる場合があります。財産の種類ごとの具体例は以下の通りです。

| 財産の種類 | 口頭による贈与 | 書面による贈与 |

|---|---|---|

| 動産 (現金・預金・株など) | 実際に引き渡したとき | 贈与契約書の記載日 |

| 不動産 (土地または建物) | 名義変更登記後または実際に引き渡したとき |

|

2-2.口頭贈与は履行前ならいつでも撤回できる

贈与契約を口約束のみで書面にしていない場合は、履行が終了していた場合を除き、当事者が契約成立後自由にその意思を撤回(解除)できます。民法第550条で以下の通り定められているためです。

書面によらない贈与は、各当事者が解除をすることができる。ただし、履行の終わった部分については、この限りでない。

引用:民法第五百五十条(書面によらない贈与の解除)|e-Gov法令検索

たとえば、AからBへ絵画を贈与する口約束をした場合、契約は有効です。しかしその後Aの気が変わった場合、絵画を引き渡す前であればその意思を自由に撤回できます。

参考:「書面によらない贈与」は履行前に限りいつでも撤回が可能|税理士法人チェスター

3.不動産の口頭贈与時では履行完了とみなされるタイミングがある

不動産の場合、口頭での書面によらない贈与でも履行完了とみなされ、意思の撤回ができない可能性があります。口頭での贈与契約を撤回したい場合は、以下のタイミングまでにおこないましょう。

履行完了とみなされるタイミング

- 所有権の移転登記の手続がおこなわれたあと

- 贈与対象の家を引き渡したあと

3-1.所有権の移転登記の手続がおこなわれたあと

口頭での贈与契約の場合、所有権移転登記がなされたあとは意思の撤回ができなくなります。不動産の所有権移転登記がなされたときに、書面によらない贈与の履行が完了したとみなされるのです。

たとえば、父親が子どもに土地を贈与する場合、口頭で贈与契約を結ぶと所有権移転登記をして土地の名義人が子どもに変更されたあとは、父親は土地を返してもらうことができません。

3-2.贈与対象の家を引き渡したあと

口頭で贈与契約をしたあと、所有権の移転登記をする前であっても、贈与対象の家を引き渡してしまうと贈与の履行が完了するため、贈与の撤回ができなくなります。

たとえば、父親が子どもに住宅を贈与するとしましょう。贈与契約が口頭で結ばれていた場合、子どもに住宅の鍵を渡すと物件が引き渡されているため、その後は契約を撤回できなくなります。

4.贈与契約には3つの種類がある

以下は贈与契約の3つの種類です。贈与契約の種類は贈与をしたタイミングや契約内容によって異なります。

贈与契約の種類

- 生前贈与

- 死因贈与

- 負担付き贈与

4-1.生きている間に効力が生じる生前贈与

生前贈与とは、贈与者(あげる人)と受贈者(もらう人)がお互い生きている状態で贈与契約をおこなうことをいいます。たとえば父Aが生存中に子Bへ現金200万円を渡し、子Bが受領を承諾した場合は、生前贈与です。

生前贈与がおこなわれた場合、贈与を受け取った受贈者が贈与税を納めることになります。

贈与税には以下の課税方法があります。

贈与税の仕組み2つ

- 暦年課税

- 相続時精算課税制度

暦年課税とは、1年間(1月1日~12月31日)で贈与された財産の合計金額に応じて課税される方式のことです。

暦年課税の場合、年間で贈与された金額の合計が年間で110万円を超えない場合、贈与税がかかりません。また、贈与税の申告も不要です。

110万円を超える財産を贈与された場合は、原則として受贈者が申告し贈与税を納付する必要があります。

相続時精算課税制度とは、60歳以上の父母または祖父母から18歳以上の子や孫に対し贈与した場合に、選択できる課税方式のことです。

相続税精算課税制度を適用すると累計2500万円の特別控除を超えるまで、何度でも非課税で財産を贈与できます。その代わり、贈与者が亡くなったときに贈与財産の価額を相続財産の価額に加えて、相続税を計算します。

特別控除を超える贈与には、一律20%の贈与税がかかりますが、贈与者が亡くなったときの相続税を計算する際、納めた贈与税額は差し引かれます。

生前贈与は、非課税枠や特例制度を利用できるか確認したうえでおこないましょう。贈与税に関する税率や特例に関しては以下の記事を参考にしてみてください。

参考:贈与税に関する全知識|税率・計算方法から6つの非課税制度まで徹底解説|税理士法人チェスター

4-2.死亡を原因に効力が生じる死因贈与

死因贈与とは、贈与者(あげる人)の死亡により効力が生じる贈与契約のことをいいます。たとえば、父Aと子Bの間で「父Aが死亡した場合に、子Bに現金200万円を贈与する」という内容の契約をしていた場合は、死因贈与契約です。

類似の法律行為として「遺贈」という手続があります。たとえば、父Aが遺言書に「子Bに現金200万円を相続させる」と記載していた場合は遺贈となります。

死因贈与契約の場合は受贈者(もらう人)の生前の承諾が必要となりますが、遺贈の場合は必要ありません。

参考:死因贈与とは?遺贈との違いやメリット・デメリット、契約手続きの方法を解説|相続税のチェスター

4-3.受贈者に一定の負担を課す負担付き贈与

負担付贈与とは、受贈者(もらう人)に一定の負担を課す贈与契約のことをいいます。たとえば、父Aと子Bの間で「父Aから子Bに住宅を贈与するかわりに、父Aの老後の世話をすることを条件とする」という内容の契約をしていた場合は、負担付贈与です。

受贈者が負担を履行しない場合は、贈与契約を解除できます。たとえば、上記の贈与契約で子Bが父Aの世話をせずに義務を履行しない場合は、父Aは贈与契約を解除して子Bから住宅を返してもらえます。

参考:負担付贈与とは?もらってもあげても税金を払うって本当?!|相続税のチェスター

5.口頭贈与をおこなうデメリット-契約書の作成を確実に

贈与契約は贈与者と受贈者の双方の合意があれば口約束でも成立します。しかし口頭での贈与契約には以下のようなデメリットがあります。口頭での贈与契約の場合、契約があったことを客観的に証明できないためです。

口頭贈与をおこなうデメリット

- 当事者間で紛争が発生する可能性が高い

- 遺産分割協議時に相続人間のトラブルを招きやすい

- 税務調査時に生前贈与の正当性を主張できない

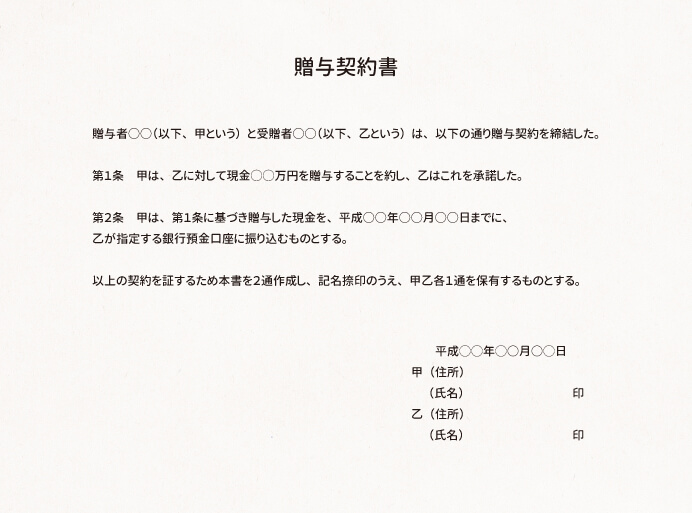

贈与をおこなう場合は贈与契約書を作成し、贈与の事実を客観的に残すことが大切です。贈与契約書を作成しても、必要事項と契約の内容が正しく記載されていないと生前贈与と認められない場合もあります。必要事項の記載漏れがないようにして、契約の内容にも注意が必要です。

また、贈与契約書を作成したときは、公証役場で確定日付を付与してもらいましょう。契約書が日付の日に存在していたことの証明を残しておけるため、安心です。贈与契約書の書き方は以下の記事を参考にしてみてください。

参考:贈与契約書の書き方【保存版】様式・注意点を記載例付きで解説|相続税のチェスター

▲贈与の事実を客観的に残せる贈与契約書

5-1.当事者間で紛争が発生する可能性が高い

贈与契約書を作成せず口約束で贈与契約をした場合、当事者間で紛争が発生する可能性が高まります。契約内容の認識が贈与者と受贈者間で異なっていても確認する手段がないためです。

たとえば、贈与者が口頭で土地Aを与えると伝えていたつもりが、受贈者は土地Bをもらいうけることになると勘違いしていたとします。

このような場合、受贈者が「土地Bをくれると言ったじゃないか」と主張しても、贈与者が「渡すのは土地Aだと伝えたはずだ」と言い換えされてしまい、両者の意見が食い違ってトラブルに発展する可能性があります。

お互いの認識を主張しても、贈与契約書を作成していなければ、客観的な証拠がないため紛争の解決は難しいでしょう。こうしたトラブルを避けるためにも、贈与契約書の作成による対策が大切です。

5-2.遺産分割協議時に相続人間のトラブルを招きやすい

口頭の贈与契約で贈与を受けたあと、贈与者(わたす人)に相続が発生した場合、相続人間でのトラブル発生の可能性があります。口約束の贈与では被相続人から贈与を受けたかどうかや贈与の内容がわからなくなってしまうためです。

相続が発生し遺言書がない場合や、遺言書と異なる内容で遺産分割をしたい場合、法定相続人同士で遺産分割協議をおこない分割します。

被相続人から生前贈与や死因贈与を受けた法定相続人がいた場合は、他の相続人との不公平の解消が必要です。贈与を受けた財産を特別受益として被相続人の相続財産に加えてから、遺産分割するよう民法で定められています。

被相続人の生存中に口頭の贈与契約で贈与を受けていた場合、客観的な資料がないため特別受益の金額がいくらになるかの判断が難しくなる可能性があります。

相続人同士で贈与金額の判断が異なりトラブルに発展してしまうこともあるでしょう。相続人間の無用なトラブルを避けるために贈与契約書の作成を検討してみてください。

参考:特別受益がある場合の遺産分割と相続税申告での注意点|税理士法人チェスター

5-3.税務調査時に生前贈与の正当性を主張できない

口頭の贈与契約で贈与を受けたあと、贈与者(わたす人)に相続が発生し税務調査を受けた場合、生前贈与の正当性を主張できない可能性があります。贈与を受けた財産や金額を客観的に証明する資料が存在しないためです。

たとえば、祖父が孫を名義人とした口座に少しずつ入金して生前贈与をする場合、贈与契約書がないと税務署から「名義預金」を疑われる可能性があります。名義預金とは、口座の名義人とお金の実質的な所有者が異なる預金口座のことです。

名義預金に認定されると、祖父から孫に財産が贈与されたとはみなされません。そのため、祖父が亡くなったとき、名義預金の口座にあるお金は相続税の課税対象となります。

贈与契約書が作成されており、祖父と孫それぞれの署名と押印があれば、双方が合意して贈与契約が結ばれているため名義預金にはあたらないことを、税務署に説明できます。

相続税対策として生前贈与を検討している場合は、名義預金とみなされて相続税の課税対象とならないよう贈与契約書を作成しましょう。

6.書面による贈与でも解除(撤回)が認められるケースとは

書面による贈与は原則撤回できません。しかし、以下のケースに該当する場合は書面による贈与でも解除(撤回)が認められる可能性があります。

書面による贈与で解除(撤回)が認められるケース

- 強迫や詐欺による取り消し

- 未成年者や成年被後見人の単独行為による取り消し

6-1.強迫や詐欺による取り消し

贈与が書面によっておこなわれた場合でも、贈与者(わたす人)が詐欺や強迫をうけて贈与した場合、贈与を取り消せる可能性があります。民法に詐欺や強迫をうけて意思表示をした人(表意者)を保護する規定があるためです。

詐欺とは、相手を騙して誤った動機を抱かせる行為のことです。強迫とは、たとえば「取引をしないと危害を加える」のように、相手を脅して畏怖を感じさせる行為のことを指します。

贈与の引き渡しが終了していても、取り消しが認められたら返還請求が可能です。取り消せるかどうかは以下のケースによって異なります。

贈与を取り消せるケース

- 受贈者(相手方)から詐欺・強迫を受けた

- 受贈者以外(相手方以外の第三者)から強迫を受けた

- 贈与の意思表示を取り消す前に(贈与の意思表示を前提として)新たに利害関係を有する第三者が存在していた

| ケース | 詐欺 | 強迫 |

|---|---|---|

| 受贈者から受けていた | 取り消せる | 取り消せる |

| 受贈者以外から受けていた | 受贈者(相手方)が詐欺の事実を知っていた、または知ることができたとき(善意または有過失)にかぎり、取り消せる | 取り消せる |

| 贈与の意思表示を取り消す前に(贈与の意思表示を前提として)新たに利害関係を有する第三者が存在していた | 第三者が注意を払っていたにもかかわらず詐欺の事実を認識していない(善意で過失がない)場合は、取り消せない | 取り消せる(第三者が善意無過失の場合も可) |

6-2.未成年者や成年被後見人の単独行為による取り消し

制限行為能力者である未成年者や、成年被後見人が単独でおこなった贈与契約は取り消し可能です。民法で未成年者や成年被後見人を保護する規定があるためです。

取り消せる条件は未成年者、成年被後見人によって異なります。

| 未成年者 (令和4年4月以降は18歳未満の人) | 成年被後見人 (家庭裁判所で後見開始の審判をうけた人) | |

|---|---|---|

| 取り消せるケース | 法定代理人の同意なく未成年者が贈与をおこなった場合 | 成年被後見人が単独で贈与をおこなった場合 (成年後見人に同意権がないため) |

| 取消権者(意思表示を取り消せる人) |

|

|

なお、未成年者や成年被後見人が詐術を用いて行為能力者であると信じさせて贈与をおこなった場合は、取り消せないとされています。

詐術とは、簡単にいえば嘘をつくことです。制限行為能力者の言動によって相手方が行為能力者であると誤信したか、誤信を強めた場合は、贈与を含む契約を取り消せません。

ただし、詐術に該当するのは、制限能力者ではないことを証明する書類を偽造するなど、積極的な手段を用いたときです。制限行為能力者であることを単に黙秘していただけの場合は、詐術にはあたらないとされています。

参考:裁判所「最高裁昭和44年2月13日判決(昭和42(オ)607)」

未成年者、成年被後見人の贈与契約の取り消しには時効があります。取消権の時効については民法第126条で以下の通り規定されています。

取消権は、追認をすることができる時から五年間行使しないときは、時効によって消滅する。行為の時から二十年を経過したときも、同様とする。

引用:民法第百二十六条(取消権の期間の制限)|e-Gov法令検索

追認とは、取り消しが可能な法律行為を、後で取り消しをしないとする意思表示のことです。

「追認することができる時」とは、民法第124条1項で以下のように規定されています。

取り消すことができる行為の追認は、取消しの原因となっていた状況が消滅し、かつ、取消権を有することを知った後にしなければ、その効力を生じない。

つまり、「制限行為能力者が行為能力者となったあとに契約を取り消せると知ったときから5年間」、「契約から20年を経過するまで」は取り消しできます。

しかし、その期間までに法定代理人・成年後見人の追認があれば取り消しはできなくなります。追認によって取消権は放棄され、契約が有効なものとなるためです。

7.トラブルを防ぐなら書面による贈与を検討しよう

口頭による贈与は、書面による贈与と異なり履行が済んでいない部分に限り、契約後でも取り消せます。しかし口約束のみで贈与契約書を作成していない場合、トラブルへの発展や、税金の負担が増えるリスクがあります。リスクを回避するために贈与契約書を作成し贈与の事実を客観的に残しましょう。また贈与契約書を無効としないためには正しい方式での記載が必要となります。

贈与契約書の作成に不安があるときやトラブルに発展してしまった場合は、ぜひ一度司法書士法人チェスターにお問い合わせください。贈与に詳しい専門家が、不安や疑問を解決できるようサポートいたします。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策も相続税申告もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

その他