可分債権とは相続割合に応じて分割できる債権-可分不可分の具体例も紹介

可分債権に該当する遺産は、法定相続分で割って各相続人が確定的に取得できます。

具体的には、亡くなった人が第三者へ貸したお金の債権や、事業で発生した売掛金などです。一方、預貯金や有価証券などの債権は不可分債権と呼ばれ、遺言がない場合は相続時に全相続人による遺産分割協議が必要となります。本記事では、それぞれの具体例やメリット・デメリット、スムーズに相続を終えるコツを見ていきましょう。

この記事の目次 [表示]

1.可分債権は相続割合で分割できる債権-民法によって可分不可分が決まっている

可分債権とは、遺産分割をせずとも法定相続分にしたがって取得できる債権です。一方、不可分債権は、遺言書や遺産分割協議で相続割合を決めてから相続する必要があります。民法の条文は以下のとおりです。

第二款 不可分債権及び不可分債務

(不可分債権)

第四百二十八条 次款(連帯債権)の規定(第四百三十三条及び第四百三十五条の規定を除く。)は、債権の目的がその性質上不可分である場合において、数人の債権者があるときについて準用する。

(不可分債権者の一人との間の更改又は免除)

第四百二十九条 不可分債権者の一人と債務者との間に更改又は免除があった場合においても、他の不可分債権者は、債務の全部の履行を請求することができる。この場合においては、その一人の不可分債権者がその権利を失わなければ分与されるべき利益を債務者に償還しなければならない。

民法では債権の性質を考慮し、可分債権と不可分債権を分類するとあります。つまり財産のすべてが、遺産分割協議の対象となるわけではありません。可分債権に分類される財産は、ほかの相続人から合意を得なくても自動的に法定相続分が取得できます。

2.可分債権とみなされる財産-具体例もあわせて確認

可分債権の具体例を見ていきましょう。以下のとおり金銭の支払いを求める『金銭債権』は、原則として可分債権にあたるとされています。

可分債権とみなされる財産

- 事業の売掛金

- 他人へ貸した現金

- 不動産の賃料による収益

- 損害賠償請求権

上記の財産は一般的に可分債権と分類されます。なお、債権とは財産そのものではなく、特定の金銭やサービスを請求できる権利のことです。そのため、財産そのものである現金や不動産などの遺産は、可分債権にも不可分債権にも含まれません。

このように、財産の種類によっては例外もあるため事前に把握しておきましょう。なお、可分債権であっても、法定相続分を超える金額は当然取得できません。自分が取得できる金額の計算方法も、合わせて確認しましょう。

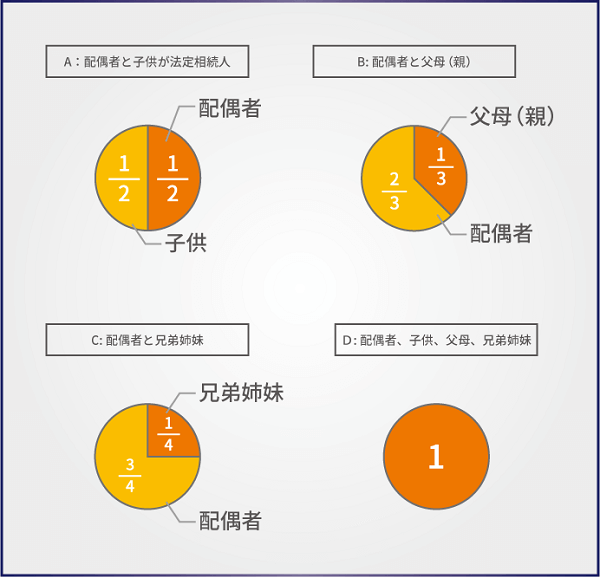

▲法定相続分の例

参考:法定相続分は相続人の家族構成でこんなに変わる!【ケース別で解説】|相続税のチェスター

2-1.事業における売掛金

事業の売掛金は、可分債権に該当します。

例えば、父が事業でA社に1,000万円の売掛金を残して亡くなったと仮定しましょう。相続人が妻と子2人だった場合、法定相続分は妻が2分の1、子がそれぞれ4分の1ずつとなります。具体的には妻が500万円、子がそれぞれ250万円の売掛金を相続する計算です。

つまり、相続人である妻と子は遺産分割協議をせずに、それぞれの法定相続分をA社に対して請求できます。

2-2.他人へ貸した現金

他人へ貸した現金もその性質上、可分債権と分類されています。

例えば、親が友人に300万円を貸して亡くなったと仮定しましょう。相続人が子3人だった場合、法定相続分はそれぞれ3分の1ずつとなります。具体的には、子がそれぞれ100万円ずつ相続する計算です。

つまり、相続人である子どもは遺産分割協議をせず、それぞれ100万円の返済を請求できます。

2-3.不動産の賃料による収益

不動産の賃料による収益も可分債権に分類されます。

例えば、親が生前自分のマンションを賃貸物件として貸し出しており、賃料を得ていたとしましょう。この場合、親が亡くなってからマンションそのものの相続人が決まるまでの賃料は、可分債権として相続人が法定相続分にしたがって取得できます。

例えば、親が亡くなってから遺産分割協議が終わるまでに合計600万円の家賃収入が得られたとしましょう。仮に相続人が配偶者1人と子ども2人だった場合、配偶者が2分の1、子どもがそれぞれ4分の1を取得します。具体的には配偶者が300万円、子どもがそれぞれ150万円の家賃収入を相続する計算です。

なお、不動産の相続人が決定し相続してからの家賃収入は、不動産を相続した人のものとなります。

2-3-1.共有物件の場合は不可分債権と見なされる場合も

不動産の賃料は基本的に可分債権とされます。ただし、被相続人のほかにも所有者がいる共有物件の場合は注意が必要です。例えば、親から不動産を相続した際、兄弟で共有の名義にするケースは珍しくありません。

過去にはこうした債権を不可分債権とする判決が出たケースもあります。最終的に最高裁判例で否定されましたが、共有物件はこうした争いになる可能性があることを押さえておきましょう。

なお貸主が借主に対して敷金や保証金を返還する債務は、共有物件の場合不可分債務とされています。

2-4.損害賠償請求権

被相続人に何らかの損害を与えた相手に対して、損害賠償を命じる『損害賠償請求権』も可分債権の1つです。民法第417条では、損害賠償請求権は金銭でその額を決めるとあります。

(損害賠償の方法)

第四百十七条 損害賠償は、別段の意思表示がないときは、金銭をもってその額を定める。

つまり、損害賠償請求権は金銭債権に分類されるため、可分債権です。損害賠償請求権が発生するのは、交通事故で家族が亡くなった場合や、亡くなった家族に対して債務不履行があった場合などがあげられます。相続人はそれぞれの法定相続分に応じて、債務者に損害賠償を請求できます。

ただし、損害賠償額は具体的に決定されるまで時間がかかるケースが珍しくありません。例えば交通事故の損害賠償額は、加害者側の過失割合が1つの基準となります。また具体的な損害賠償額が決定されるまでは保険会社と長いやり取りが必要となるでしょう。

つまり、損害賠償額が決まるまでは法定相続分も計算できず、実質相続は保留になります。

3.不可分債権とみなされる財産

不可分債権とみなされる財産は以下のとおりです。

不可分債権とみなされる財産

- 銀行の預貯金

- 株式・有価証券・投資信託

金銭債権は基本的に可分債権と述べましたが、例外もあります。特に預貯金は可分債権と思われやすいものですが、そうではありません。このことを知らずにほかの相続人を無視して預貯金を引き出すと、相続トラブルの原因になる可能性があります。

不可分債権を相続する際は、遺産分割協議が終わるまで、独断で財産に手を付けないようにしましょう。

3-1.銀行の預貯金

銀行の預貯金は、不可分債権です。理論上、預貯金は法定相続分に応じて分けられる財産であるため、可分債権として扱われるのが妥当だと考えられます。実際のところ、平成28年まで銀行の預貯金は可分債権として考えられていました。

しかし、預貯金を相続人が法定相続分に応じて自由に引き出せるとなると、さまざまな弊害が起こります。

例えば、被相続人より生前に多額の贈与や資金援助を受けていた相続人が、特別受益を考慮せず法定相続分の預金を引き出してしまうことが少なくありませんでした。

さらに、各相続人が先に預貯金を引き出してしまうことで、ほかの財産配分の調整が利きにくくなることも問題視されました。このように預貯金を相続人が引き出せることであらゆる弊害が生まれ、平成28年の最高裁判所では預貯金は不可分債権とする判決が出たのです。

こうした経緯があり、銀行の預貯金は例外的に不可分債権として扱われています。

3-1-1.定額郵便貯金も不可分債権

不可分債権に該当するのは、普通預金だけではありません。定額郵便貯金や積立貯金などの貯金も、不可分債権に当たります。こうした預貯金を相続する際は、相続人同士でしっかりと遺産分割協議を済ませてから手続しましょう。

3-2.株式・有価証券・投資信託

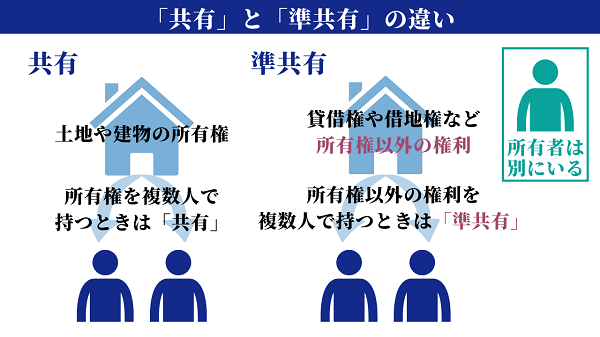

株式や有価証券などの財産は、不可分債権です。こうした財産は相続発生後、相続人が決定されるまで『準共有』扱いになります。

準共有とは、相続人全員が財産に対して所有権以外の権利を持っている状態です。株式を相続する場合、共益権も含むことから純粋な共有ではなく準共有扱いになります。

▲共有と準共有の違い

例えば、株式が100ある場合、100の株式に対する債権を相続人全員が持っていることになります。準共有の財産は、法定相続分に応じて分けられません。つまり、遺産分割協議が必要となります。

株式の評価額や相続については以下の記事で詳しく解説しているため、あわせて参考にしてみてください。

参考:相続税の計算で株式はどのように評価する? 上場株式と非上場株式の評価方法を解説|相続税のチェスター

4.可分債権は遺産分割協議前に取得しても問題ない

現時点において、可分債権は遺産分割協議前に取得しても問題ありません。つまり、葬儀や被相続人が亡くなったあとの諸々の手続でお金が必要になったときも、可分債権であれば遺産分割協議を待たずに取得できます。

ただし、預貯金が可分債権として扱われていたときのように、可分債権はときに相続人同士のトラブルの種になることもあります。そのため、現在可分債権として扱われているものも、すべて遺産分割の対象とすべきとの意見も出ているのが現状です。

そのため、現在は可分債権として認められている財産も、今後は扱いが変わる可能性があります。

4-1.預貯金は払戻し制度で遺産分割協議前に引き出せる

相続が発生してからすぐにお金が必要な人は、払戻し制度を活用しましょう。払戻し制度とは、相続人が遺産分割協議を待たずに一定の預貯金を引き出せる制度です。金額に条件はあるものの、払戻し制度を利用すればほかの相続人とのトラブルを避けつつ現金を取得できます。

| 払い戻し制度の種類 | 家庭裁判所の判断を要する払い戻し | 家庭裁判所の判断が不要の払い戻し |

|---|---|---|

| 払い戻しできる額 |

|

|

| 手続に必要な書類 |

|

|

なお払戻し制度については、以下の記事で詳しく解説しています。

参考:相続法改正 ~預貯金の払戻し制度|相続税のチェスター

参考:民法第909条の2

5.可分債権に関する注意点

可分債権を相続する際は、以下の点に注意しましょう。

可分債権に関する注意点

- 可分債権も相続人の意向によっては遺産分割対象

- 遺言で可分債権の財産に関する指定があった場合は遺言が優先される

可分債権とはいえ、どのような場合でも勝手に取得してよいわけではありません。特に遺言書がある場合は、記載の内容が優先されるため注意しましょう。また、可分債権を取得する場合は自分の相続分がいくらなのかをしっかりと把握する必要があります。

誤った取得でトラブルを起こさないためにも、相続人同士で連携を取りながら財産を整理していきましょう。

5-1.可分債権も相続人の意向によっては遺産分割対象-財産取得前に話し合いをする

可分債権も、相続人全員の同意があれば遺産分割の対象にできます。基本的に可分債権は、法定相続分を各相続人が取得してよいとされています。しかし、ほかの財産の相続分も考慮し、あえて遺産分割の対象にする場合があるのです。

可分債権も含めて遺産分割協議をおこなえば、協議をスムーズに進められる場合もあります。相続手続全体を円滑に進めるためにも、財産の取得前にはほかの相続人に相談するのがおすすめです。

5-2.遺言で可分債権の財産について指定があった-原則遺言が優先される

可分債権は、遺産分割協議をせずに取得できる財産です。しかし、遺言書でその扱いが指定されている場合は、原則として遺言書の内容が優先されます。

例えば、事業の売掛金に関して遺言書で相続の配分がすでに決められていた場合、法定相続分は独断で取得できません。

可分債権が独自に取得できるのは、あくまで遺言書がない場合や遺言書で可分債権について言及されていない場合だと把握しておきましょう。

6.可分債権の取得はほかの財産も考慮して慎重に決定しよう

可分債権は簡単かつ確実に取得できる財産のように見受けられますが、可分債権を先に取得してしまうと、ほかの財産の分割が難しくなる場合も少なくありません。相続は、全体を考慮して手続を進めることが重要です。相続の手続をより有利かつスムーズに進めたい場合は、司法書士法人チェスターへお問い合わせください。相続関係の実績豊富な司法書士がサポートいたします。

また、相続人同士でトラブルが起きた場合は、法律事務所へご相談ください。第三者が入ることで、家族間の相続トラブルもスムーズに解決できます。

相続税に関するお悩みは、税理士法人チェスターへ。相続問題に特化した税理士が、状況に合わせて相続税を正確に計算いたします。

チェスターグループであれば、相続の疑問や不安を多方面から解決可能です。まずはお気軽にお問い合わせください。

≫≫ 相続手続専門の司法書士法人チェスターへ相談する

≫≫ 相続税専門の税理士法人チェスターへ相談する

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策も相続税申告もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続法務編