暦年課税が廃止に?生前贈与はどうなる?相続税・贈与税の一体化や見直しを解説!相続税対策も

2021年から2023年の税制改正大綱(税制改正のたたき台)では、3年連続で相続税・贈与税の一体化や見直しについて記されています。

税制改正大綱の公表により「贈与税の暦年課税制度が廃止になるのでは」という報道がありました。2023年4月時点で暦年課税は廃止になっていませんが、贈与税・相続税が一本化されると廃止になる可能性があります。

税制改正大綱の内容と背景、2023年の改正点、改正を踏まえてやっておきたい4つの相続税対策をお伝えしていきます。

この記事の目次 [表示]

1.税制改正大綱で示唆された相続税・贈与税の一体化や見直しとは?

贈与税・相続税の一本化や見直しについては、2021~2023年の税制改正大綱に3年にわたって記載されています。

相続税と贈与税をより一体的に捉えて課税する観点から、現行の相続時精算課税制度と暦年課税制度のあり方を見直すなど、格差の固定化の防止等に留意しつつ、資産移転の時期の選択に中立的な税制の構築に向けて、本格的な検討を進める。

引用:自由民主党・公明党「令和3年度税制改正大綱」

2022年・2023年度の税制改正大綱にも同じ趣旨の文章が掲載されています。

2023年度の税制改正では、後で詳しく紹介しますが生前贈与を相続財産に加算する期間について変更があります。

相続税・贈与税はなぜ一本化が検討されているのでしょうか?

2.相続税・贈与税とは?それぞれの役割と税率

相続税は相続した財産の価額が高くなると税率が上がる「累進税率」を適用し、納められた税金を社会のために使う「資産の再分配」の役割を担っています。

上記の文章には「相続税と贈与税をより一体的に捉えて課税する観点から」という記述がありますが、贈与税は相続税を補完する役割を担っています。

生前贈与により相続税の課税を回避する行為を防ぐために、贈与税は相続税より高い税率に設定されているのです。

<贈与税の税率>

| 課税財産額(基礎控除後の課税価格) | ||

|---|---|---|

| 税率 | 直系卑属 | 一般 |

| 10% | ~200万円 | ~200万円 |

| 15% | ~400万円 | ~300万円 |

| 20% | ~600万円 | ~400万円 |

| 30% | ~1,000万円 | ~600万円 |

| 40% | ~1,500万円 | ~1,000万円 |

| 45% | ~3,000万円 | ~1,500万円 |

| 50% | ~4,500万円 | ~3,000万円 |

| 55% | 4,500万円~ | 3,000万円~ |

出典:財務省「もっと知りたい税のこと 4.「相続税」と「贈与税」を知ろう」

※基礎控除額:110万円(1年間)

<相続税の税率>

〇相続税の速算表

| 区分 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | – |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

出典:国税庁「相続税のあらまし」

※基礎控除額:3,000万円+法定相続人の数×600万円

贈与税の課税方法には、暦年課税と相続時精算課税の2つがあります。

相続時精算課税とは贈与者(贈与する人)が60歳以上で受贈者(贈与される人)の直系尊属、受贈者は18歳以上など一定の要件を満たした場合に選択できます。2,500万円までの贈与は非課税ですが、贈与者が亡くなり相続開始になった際に相続時精算課税制度を利用して贈与した財産は全て相続税の対象となる財産に加算されます(2023年4月現在)。

相続時精算課税は税務署に申請をする必要があり、申請しない場合には暦年課税で贈与税が計算されます。

相続時精算課税制度は、2003年に相続税・贈与税の一体化措置として導入されました。

贈与税と相続税が一本化される場合は、相続時精算課税制度に統一されるとみられています。

参考:暦年課税とは│相続時精算課税制度との比較・デメリットも解説

2-1.シニア層から若年層へ現在より早く資産を移転する狙いがある

なぜ政府は税制改正大綱の中で一本化を示唆しているのでしょうか?

2022年11月の内閣府の税制調査会では、「相続税よりも贈与税の税率の方が高いため、シニア層が生前にまとまった財産を贈与しづらく若年世代への資産移転が進みにくい」と課題が指摘されています。

2022年の税制改正大綱では「高齢世代が保有する資産がより早いタイミングで若年世代に移転することになれば、その有効活用を通じた経済の活性化が期待される」と記載されています。今後、内閣府や各省庁ではシニア層から若年層へ現在より早く資産を移転する施策を取っていく事が想定されます。

厚生労働省が発表した「簡易生命表」によると、2021年の日本人の平均寿命は男性が81.47歳、女性が87.57歳です。亡くなった時に遺産を相続する子ども世代は40~60代辺りと推測され、政府が想定する世代とは異なっている事が分かります。

シニア層(親)から20~40代の結婚や子育て・子どもの教育費にお金がかかる世代(子ども)に資産を移転し経済の活性化を狙うという背景があるのです。

2-2.2023年の贈与税・相続税の税制改正

2023年の税制改正では、暦年課税で贈与を受けた財産を相続財産に加算する期間について、相続開始前3年間から7年間に延長されることが決定しました。2024年1月1日以後に受けた贈与について適用されます。

加えて相続時精算課税で暦年課税と同様に110万円の基礎控除が創設されます。

税制改正には、相続時精算課税で贈与を受けた土地・建物が災害により一定以上の被害を受けたケースで相続時に課税価格を再計算する事も盛り込まれています。

3.相続税と贈与税、海外との違いは?

2023年に生前贈与の相続財産への持ち戻し期間が3年から7年に延長されました。

海外の先進国ではどうなっているのでしょうか?

| 日本 | アメリカ | イギリス | ドイツ | フランス | |

|---|---|---|---|---|---|

| 生前贈与の 累積 | 相続前7年間(2023年12月末までは3年間)に贈与された財産※ | 相続前(全期間)に贈与された財産 | 相続前7年間に贈与された財産 | 相続前10年間に贈与された財産 | 相続前15年間に贈与された財産 |

※相続時精算課税制度を選択している場合は、その選択後、相続開始までにその被相続人から贈与された財産が累積される

出典:内閣府「税制調査会 第18回総会」

アメリカでは全期間、ドイツ・フランスも日本より累積期間が長いです。イギリスでは日本と同様7年間ですが、日本とは相続税・贈与税の仕組みや税率が異なります。

アメリカ・ドイツ・フランスでは贈与税・遺産税(相続税)の税率表が共通で、相続・贈与に対する税負担の中立性が確保される制度を設けています。

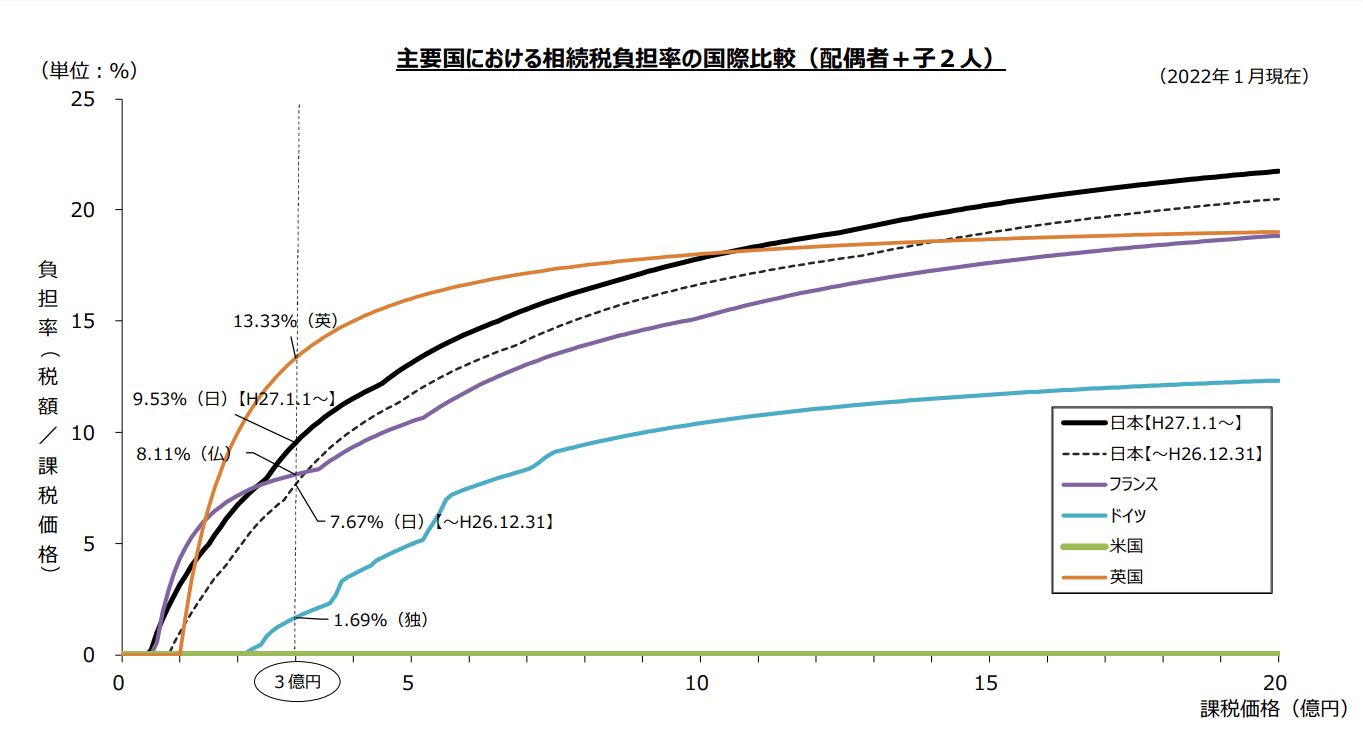

主要国における相続税負担率の国際比較を見ていきましょう。

(相続人が配偶者と子ども2人の場合)

(注1)配偶者が遺産の半分、子が残りの遺産を均等に取得した場合である。

(注2)英国では、相続財産に家やその持ち分が含まれ、それを直系子孫が相続する場合には基礎控除額が17.5万ポンド(2,940万円)加算される(相続財産総額が200万ポンド(3.36億円)を超える場合、逓減・消失)が、本資料ではこれは加味していない。

(注3)フランスでは、夫婦の財産は原則として共有財産となり、配偶者の持分は相続の対象ではないため、負担率計算においては除外している。

(注4)ドイツでは、生存配偶者は自らの法定相続分(相続財産総額の4分の1)に加えて、相続財産総額の4分の1に対する請求権を持ち、当該請求権に基づく相続分は非課税となる。

(注5)米国は、課税価格が約2,577万ドル(約36.6億円)までは負担率が0%である。2018年から2025年までの時限措置として、基礎控除額が500万ドル(7.1億円)から1,000万ドル(14.2億円)に拡大された(ただし、毎年インフレ調整による改訂が行われる)。

(備考)邦貨換算レート:1ドル=142円、1ポンド=168円、1ユーロ=145円(基準外国為替相場及び裁定外国為替相場:令和5年(2023年)1月中適用)。なお、端数は四捨五入している。

引用:財務省「相続税、贈与税など(資産課税)に関する資料」(上記の情報は過去のものです)

日本・アメリカ・イギリス・ドイツ・フランスの5カ国で比較すると日本が最も税負担率が重くなっています。

日本は国際的にも相続税の負担が高い国と言えるでしょう。

税制改正を踏まえて相続税対策としてできることはあるのでしょうか?

4.改正を踏まえてやっておきたい相続税対策4つ

4-1.贈与税の非課税措置の活用

贈与税には、親・祖父母などから子・孫に対して「教育資金の一括贈与」「結婚・子育て資金の一括贈与」「住宅取得等資金の贈与」を行い一定の要件を満たした場合に非課税となる制度が存在します。

教育資金の一括贈与の非課税措置とは2026年3月末までに30歳未満の方が教育資金に充てることを目的に金融機関との契約に基づき、直系尊属(親・祖父母など)から1,500万円相当の信託受益権・金銭などについての贈与を受けた場合に非課税となる制度です。

贈与される人は前年の合計所得金額が1,000万円以下であることが要件です。

金融機関に専用口座を開設し、金銭などの受け渡しを行います。

(この非課税措置は、2026年3月末に新たな適用は終了しましたが、同日以前に贈与を受けた資金については引き続き適用されます。)

参考:教育資金贈与の非課税制度は2026年3月まで│過去贈与分は引き続き適用可

結婚・子育て資金の非課税措置は結婚や子育てに関する贈与が対象で、期間は2025年3月末までとなっています(のちの税制改正で2027年3月末まで延長)。一定の要件を満たした場合、最大1,000万円までの信託受益権・金銭の贈与税が非課税となります。教育資金と同様に専用口座を開設します。

直系尊属から、前年の合計所得金額が1,000万円以下の18歳以上50歳未満の子どもや孫への贈与が対象です。結婚・結婚にともなう転居・出産・育児にかかわる費用が非課税となりますが、結婚に関わる費用は300万円が上限です。

参考:結婚・子育て資金の一括贈与は1,000万円まで贈与税が非課税に!

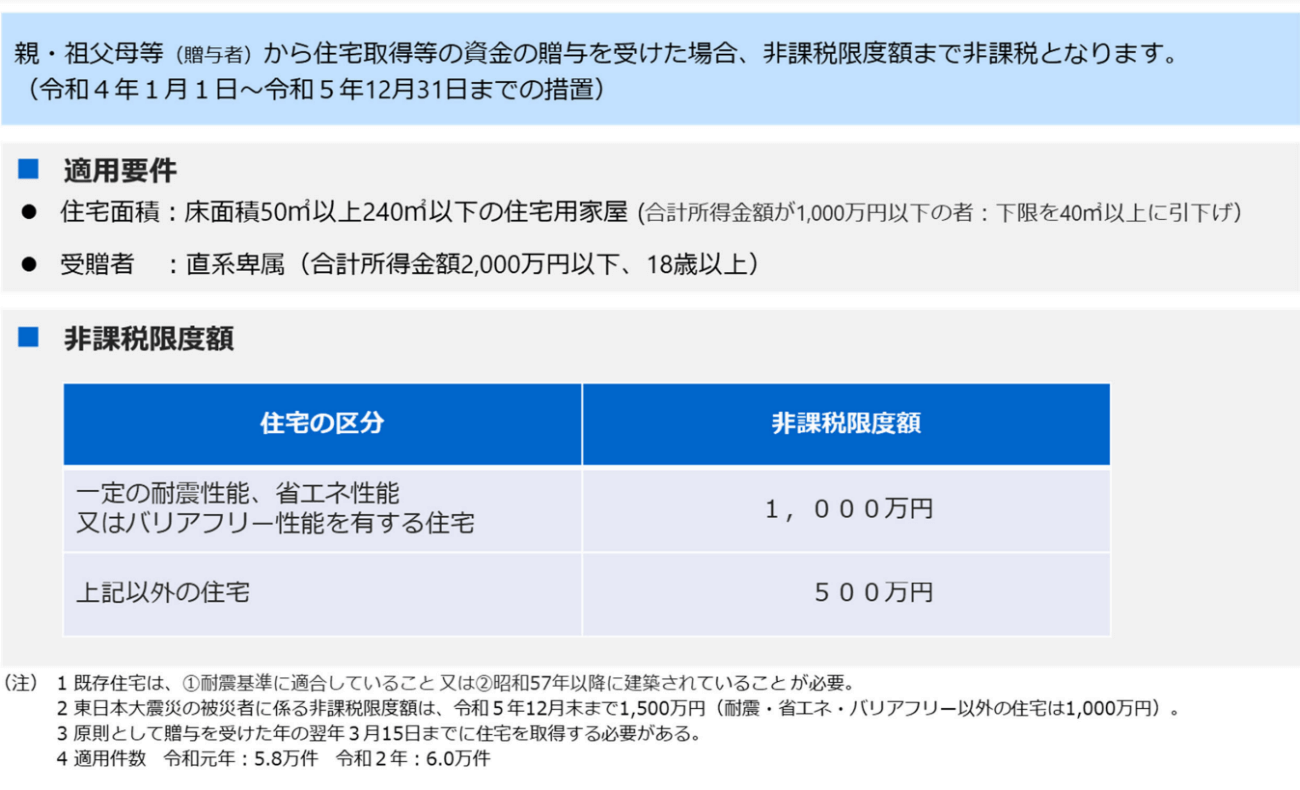

住宅取得等資金の贈与は2023年12月末まで(のちの税制改正で2026年12月末まで延長)の間に直系尊属から、自分が居住するために新築・取得・増改築などをした家屋に充てるための金銭の贈与が対象です。

適用要件と非課税限度額は下記のとおりです。

引用:財務省「贈与税に関する資料」(上記の情報は過去のものです)

住宅の床面積や受贈者(贈与される人)の所得に要件が設けられています。

まずは、上記の非課税措置を活用していくことをおすすめします。

4-2.相続時精算課税制度を検討

相続時精算課税制度は、60歳以上の直系尊属から、18歳以上の子・孫などに財産を贈与した場合に選択できます。制度を選択する際には贈与を受けた年の翌年2月1日から3月15日までの間に申告書と必要書類を税務署に提出する必要があります。

一度選択すると取り消しはできません。

受贈者が2,500万円まで非課税で贈与を受けることが可能です。

贈与者が亡くなった時(相続開始時)には、相続時精算課税制度を利用して贈与した財産の贈与時の価額を相続財産に足して計算します(2023年4月現在)。

贈与・相続財産の価額によっては、相続時精算課税制度を選択することで税金の負担をおさえられる可能性があります。

詳しく知りたい方は専門家に相談してみましょう。

≫≫ 相続税専門の税理士法人チェスターへ相談する

4-3.生前贈与

暦年課税方式に加えて、相続時精算課税制度にも基礎控除額が創設されました。

基礎控除額年間110万円以内の生前贈与により、税負担を減らせる可能性があります。

ただし、例えば毎年100万円ずつ10年間にわたって贈与を受けることが、贈与者との間で契約(約束)されている時には、契約(約束)した年に「定期金給付契約に基づく定期金に関する権利」の贈与を受けたものとみなされ贈与税が課されます。

毎年贈与契約書で契約を交わし、贈与が行われ、1年の受贈額が110万円の基礎控除額以下である際には、贈与税がかかりません。

よって生前贈与では、贈与契約書を作成しておくことをおすすめします。

さらに、上記のとおり相続財産に加算される期間が相続開始前3年間から7年間に延長になります。慎重に検討しましょう。

4-4.生命保険

生命保険の保険金は相続時に「みなし相続財産」(相続財産ではないのに相続したとみなして相続税が課税される財産)として取り扱われ、非課税枠があります。

「500万円×法定相続人の数」が非課税になるので、相続税対策に利用される事例が多いです。

参考:【相続税】みなし相続財産とは?課税対象になる種類と非課税枠の計算方法

5.まとめ

贈与税の暦年課税は廃止になっていませんが、今後相続税と贈与税が一本化される可能性が税制改正大綱で示唆されています。

相続税について相談したい方、詳しく知りたい方はぜひ税理士法人チェスターにお気軽にご相談ください。

≫≫ 相続税専門の税理士法人チェスターへ相談する

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策は「今」できることから始められます

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

まずはチェスターが提案する生前・相続対策プランをご覧ください。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

贈与税編