一軒家と二世帯だと違いはあるの?小規模宅地等の特例を状況別で確認しましょう!

相続税には税額が減額となる特例がいくつか存在します。その中でも「小規模宅地等の特例」は被相続人の住んでいた土地や事業を行っていた土地が対象となる特例です。

一定の要件を満たしている場合には、最大80%まで評価額が下がります。被相続人の住んでいた土地等が対象となるため、多くの方が関心を持たれるところではないでしょうか?

今回は、「一軒家」「二世帯」など状況別で小規模宅地の特例が適用されるかどうかを確認していきたいと思います。

1.一軒家の小規模宅地等の特例

一軒家に小規模宅地等の特例を適用させるためには、「土地の面積」と「誰が相続するか」の2点を確認する必要があります。

(1)一軒家の土地の面積を確認

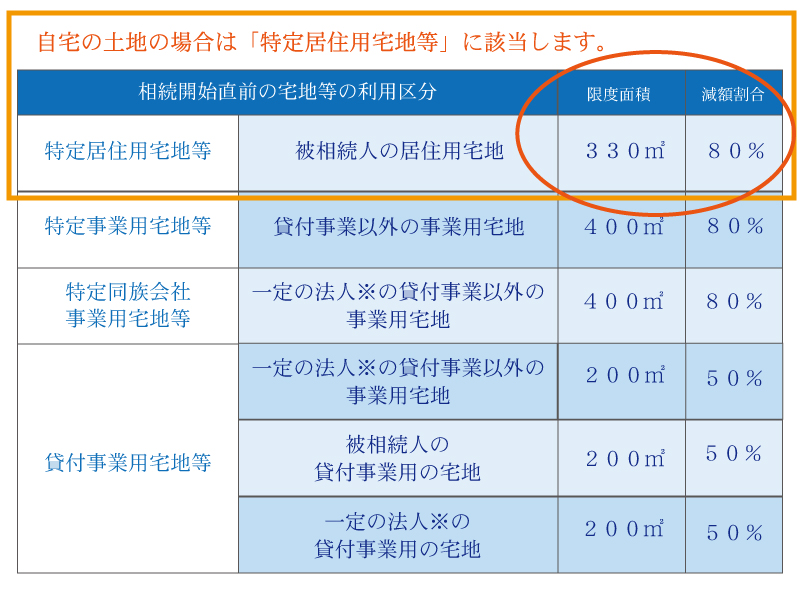

小規模宅地等の特例には、面積の上限が決まっています。居住用宅地等(特定居住用宅地等)の限度面積は330㎡です。計算の方法を300㎡と500㎡の土地の場合で確認してみましょう。

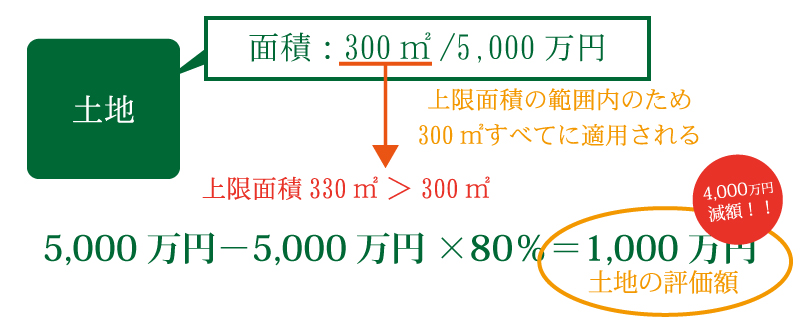

【300㎡/5,000万円の土地の場合】

300㎡は限度面積範囲内なので、すべてに小規模宅地等の特例が適用されます。したがって土地の評価額は1,000万円となります。

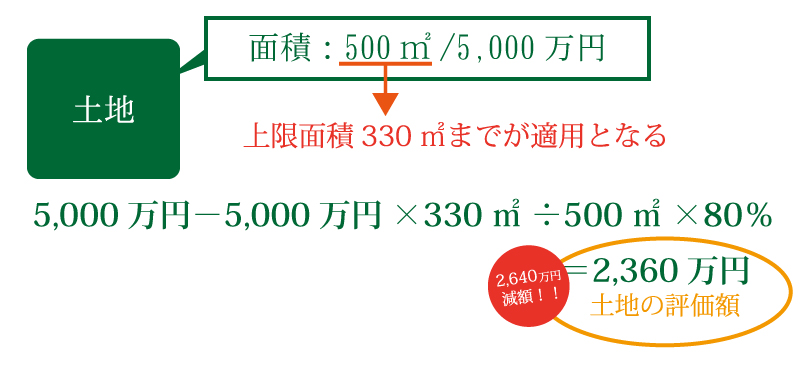

【500㎡/5,000万円の土地の場合】

500㎡のうち、330㎡までが減額の対象となります。したがって土地の評価額は2,360万円となります。

ちなみに、小規模宅等の特例には限度面積は決まっていますが、金額の上限はありません。土地の価格が5億円だったとしても、330㎡までは評価額が80%減額となります。

(2)一軒家を誰が相続するのか

小規模宅地の特例を適用するためには、誰が相続するかによって適用要件が変わってきます。それぞれのパターンによる適用要件を確認しましょう。適用要件が簡単な順にご説明します。

① 被相続人の配偶者が相続する

配偶者が相続するというパターンが一番簡単な方法です。配偶者の場合、特別な要件はありません。相続することで小規模宅地等の特例が適用可能となります。

② 被相続人と同居していた親族が相続する

被相続人と同居していた親族の場合は、相続税申告の期限(被相続人の死亡を知った日から10ヶ月以内)まで、適用対象となる土地を保有し、そこに住んでいれば適用可能となります。

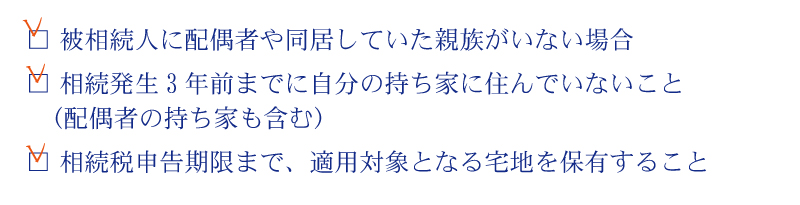

③ ②以外の親族が相続する

以下の要件をすべて満たしていることで適用可能となります。

(3)一軒家に小規模宅地等の特例を適用する場合の注意点

遺言書がない場合、土地を誰が相続するか遺産分割を行う必要があります。小規模宅地等の特例を適用されるためには、相続税申告期限までに遺産分割を終わらせておく必要があります。

上記(2)のように、適用対象となる土地を誰が相続するかによって適用要件が変わります。小規模宅地等の特例を適用する場合には、相続人を誰にするかもしっかりと検討すべきでしょう。

ちなみに、相続税申告期限内に遺産分割が出来なかった場合でも、申告期限から3年以内であれば修正申告や更正の請求が可能です。どうしても遺産分割がまとまらない場合は、相続税申告期限内に「申告期限後3年以内の分割見込書」を提出しておきましょう。

2.二世帯住宅の小規模宅地等の特例

近年、二世帯住宅も増えてきていますが、二世帯住宅の場合は小規模宅地等の特例はどのように適用されるのでしょうか?

(1)二世帯住宅の適用要件

二世帯住宅で小規模宅地等の特例を適用する場合、誰が小規模宅地等の特例を適用するかとにより、適用要件が変わります。また、前提条件もありますので、確認しておきましょう。

①前提条件を確認

②誰が小規模宅地等の特例を適用するか

①の前提条件をクリアしたら、誰が適用するかによって変わる要件を確認しましょう。

【配偶者が適用する場合】

配偶者が二世帯住宅に小規模宅地等の特例を適用する場合には、特別な要件はありません。①の前提条件をクリアできていれば、小規模宅地等の特例が適用可能です。

【配偶者以外が適用する場合】

配偶者以外の親族が適用する場合には、相続税申告期限後も二世帯住宅に所有者として居住することが要件となります。

(2)相続税評価額の算出方法

二世帯住宅における小規模宅地等の特例の適用も、一軒家と同じように330㎡までが限度面積となります。

(3)二世帯住宅の小規模宅等の特例を適用する場合の注意点

完全分離型の二世帯住宅などで区分所有登記が行われている場合、小規模宅等の特例が適用されません。非分離型の二世帯住宅の場合でも、区分登記がされている場合や一棟ごと別の建物だと認識された場合には適用されない可能性があります。

小規模宅地等の特例が適用されるためには「同一の建物で親と子が同居していた」ということがポイントとなります。二世帯住宅の場合にはこの点に注意が必要です。

もし、将来的に小規模宅地等の特例を適用したいとお考えの場合には、子の名義部分を親名義に変更しておく必要があります。この場合、状況によっては贈与税が発生する可能性がありますので、専門家に相談することをおすすめします。

まとめ

一軒家と二世帯住宅の小規模宅等の特例の適用についてまとめてみました。被相続人が生前に居住していた宅地であれば、一軒家でも二世帯住宅でも330㎡までであれば、評価額は80%まで減額されます。しかし、その宅地を引き継ぐ人が配偶者ではない場合には、引き継いだ宅地に継続して居住する必要があります。

二世帯住宅の場合には、区分所有登記をしてしまうと小規模宅等の特例が適用されません。適用要件や現在の所有権の状況等をしっかりと確認し、相続税対策に役立ててください!また、特例を適用して相続税納付額がゼロになった場合でも、相続税の申告は必要です。忘れずに申告を行いましょう。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続税申告は相続専門の実績あるチェスターで安心。

税理士法人チェスターは相続に関する業務のみに特化している専門事務所であり、創業からこれまで培ってきた知見やノウハウがずっと引き継がれているため、難解な案件や評価が難しい税務論点にもしっかり対応致します。

初回面談から申告完了まで担当スタッフがお客様専任として対応しているので、やり取りもスムーズ。申告書の質の高さを常に追求しているからこそ実現できる税務調査率が1%であることも強みの一つです。

相続税申告実績は年間3,000件超、税理士の数は100名とトップクラスの実績を誇るチェスターの相続税申告を実感してください。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続税編