相続税申告をしないとどうなる?無申告の罰則やバレる理由を解説

一定金額以上の遺産を相続した人は相続税を申告する必要があります。

本来申告が必要であるにもかかわらず申告しなかった場合は、本税のほか加算税や延滞税を課される場合があります。

「黙っていればわからないだろう」とか、「時効があるから大丈夫」と思うかもしれませんが、相続税の無申告は税務署の調査によってほぼ必ず発覚すると考えた方が良いです。

ここでは、相続税が無申告だった場合に受ける罰則と、なぜ無申告が発覚するか、その理由をご紹介します。

この記事の目次 [表示]

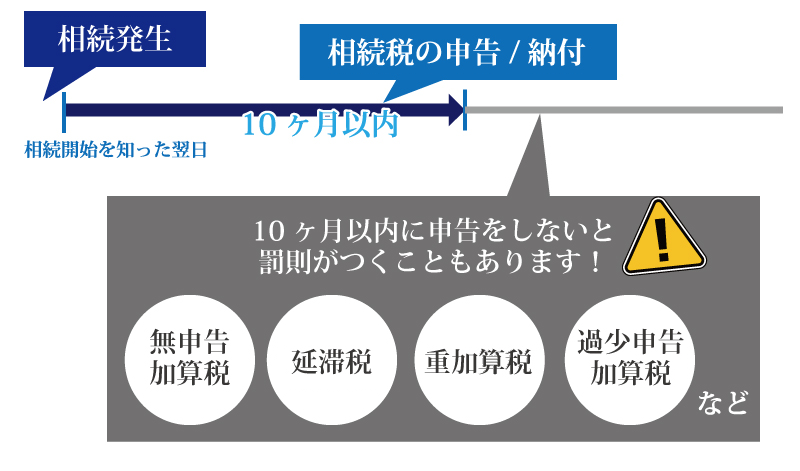

1.相続税は必ず申告しなければならない

亡くなった人の遺産を相続した人には、相続税が課税されます。

遺産の総額が基礎控除額(3,000万円+600万円×相続人の数)を超える場合は、必ず相続税を申告しなければなりません。

しかし、遺産の総額が基礎控除額以下であれば、申告の義務はありません。

相続税の申告と納付の期限は、相続開始を知った日の翌日から10ヶ月以内です。相続開始を知った日とは、通常、故人が亡くなった日をさします。

なお、相続税の申告義務があり、申告の際に必要となる書類については、「相続税を申告するための必要書類をプロが解説!【一覧表付】 」を参考にしてください。

2.無申告で納税しなかった場合は罰則が課されることがある

相続税の申告期限である10ヶ月以内に申告・納付をしなかった場合は、罰則として以下の加算税・延滞税が課される場合があります。

- 無申告加算税

- 延滞税

- 重加算税(隠ぺい・仮装など意図的な無申告と判断された場合)

申告財産を隠蔽していると判断された場合は、無申告加算税に代えて重加算税が課税されます。そのほか延滞税が課されます。

このほか、申告・納付はしたものの税額が不足していた場合には、過少申告加算税が課されます。

相続税の申告や納付を怠ってこれらの罰則が課されると、本来納めるべき金額よりその分多くの税金を支払わなければなりません。

3.無申告加算税とはどんな税金?

無申告加算税とは、申告期限後に申告した場合に課される加算税です。

3-1.無申告加算税の計算方法

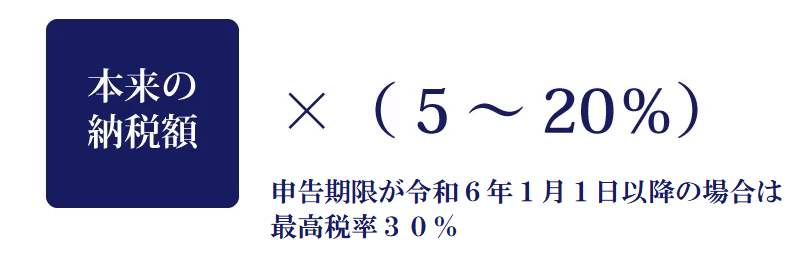

相続税にかかる無申告加算税は、本来納めるべき相続税の額に一定の税率(5%~30%)をかけて計算されます。

3-2.無申告加算税の税率

無申告加算税の税率は、期限後の申告が次のどの時期に行われたかに応じて異なります。

- 10ヶ月の期限後に自主的に申告した場合

- 10ヶ月の期限後に税務調査の事前通知を受けて申告した場合

- 10ヶ月の期限後に税務調査で指摘されてから申告した場合

本来納めるべき相続税の額が50万円を超えると、その超える部分の税率は加重されます。

また、相続税の申告期限が令和6年1月1日以降の場合は、本来納めるべき税額が300万円を超えるときの、その超える部分の税率はさらに加重されます。

無申告加算税の税率(申告期限が平成29年1月1日以降の場合)

| 相続税額のうち | 税務調査の事前通知を受ける前に自主的に申告した場合 | 税務調査の事前通知を受けてから税務調査を受けるまでに申告した場合(※1) | 税務調査を受けてから申告した場合(※1、※2) |

|---|---|---|---|

| 50万円以下の部分 | 5% | 10% | 15% |

| 50万円を超える部分 | 15% | 20% | |

| 【申告期限が令和6年1月1日以降の場合】 300万円を超える部分(※3) | 25% | 30% |

(※1)【申告期限が令和6年1月1日以降の場合】前年及び前々年の国税に無申告加算税・重加算税が課され、さらに同じ税目で無申告があった場合は、当年分の税率が10%加重されます。

(※2)過去5年以内に相続税で無申告加算税または重加算税を課されたことがある場合は、税率が10%加算されます。

(上記※1と※2はいずれかが適用されます。)

(※3)納付すべき税額が300万円を超えることに納税者の責めに帰すべき事由がない場合は、「50万円を超える部分」の税率が適用されます。

なお、申告期限から1ヶ月以内に自主的に申告を行い、かつ期限内に税額の全額を納めているなど申告期限までに申告する意思が認められた場合は、無申告加算税は課されません。

3-2-1.10ヶ月の期限後に自主的に申告した場合

10ヶ月の申告期限を過ぎてから、税務調査の事前通知を受ける前に自主的に申告した場合は、無申告加算税は一律5%の税率で課されます。

3-2-2.10ヶ月の期限後に税務調査の事前通知を受けて申告した場合

10ヶ月の申告期限を過ぎて税務調査の事前通知を受けてから、税務調査を受けるまでに申告した場合は、下記の税率で無申告加算税が課されます。

- 本来の納税額のうち50万円以下の部分:10%

- 本来の納税額のうち50万円を超える部分:15%

- 【申告期限が令和6年1月1日以降の場合】本来の納税額のうち300万円を超える部分:25%

なお、申告期限が令和6年1月1日以降で、前年及び前々年の国税に無申告加算税・重加算税が課され、さらに同じ税目で無申告があった場合は、当年分の税率が10%加重されます。

3-2-3.10ヶ月の期限後に税務調査で指摘されてから申告した場合

10ヶ月の申告期限を過ぎて、税務調査で指摘を受けてから申告した場合は、下記の税率で無申告加算税が課されます。

- 本来の納税額のうち50万円以下の部分:15%

- 本来の納税額のうち50万円を超える部分:20%

- 【申告期限が令和6年1月1日以降の場合】本来の納税額のうち300万円を超える部分:30%

なお、次のいずれかにあてはまる場合は、税率が10%加算されます。

- 過去5年以内に無申告加算税または重加算税を課されたことがある場合

- 申告期限が令和6年1月1日以降で、前年度及び前々年度の国税に無申告加算税・重加算税が課され、さらに同じ税目で無申告があった場合

3-3.無申告加算税の計算例

ここで、500万円の相続税を納めるべき人が、期限までに申告・納税しなかったために無申告加算税を課された例をご紹介します。

この人は、申告期限後に行われた税務調査によって、相続税の申告義務があることが判明しました。

相続税の申告期限は過ぎていますが、相続税は納めなければなりません。

本来の相続税500万円のほか、無申告加算税を追加で納めることになりました。

無申告加算税は下記のとおり計算します。

- 本来の納税額のうち50万円以下の部分:50万円×15%=7.5万円

- 本来の納税額のうち50万円を超え300万円以下の部分:(300万円-50万円)×20%=50万円

- 本来の納税額のうち300万円を超える部分:(500万円-300万円)×30%=60万円

- 無申告加算税:7.5万円+50万円+60万円=117.5万円

申告期限までに相続税を申告・納税していれば無申告加算税を納めずに済みましたが、税務調査によって期限後申告を行ったため、不必要な支出をしたことになります。

4.延滞税とはどんな税金?

延滞税とは、本来の申告期限を過ぎてから税金を納付する場合に課される税金です。納税が遅れたことに対する利息のようなものです。

たとえば、次のようなときに延滞税が課されます。

- 申告した税額を納付期限までに全額納めていないとき

- 修正申告や期限後申告を行い、納付するべき税金が生じたとき

- 税務署によって課税処分(更正・決定)の通知を受け、納付するべき税金が生じたとき

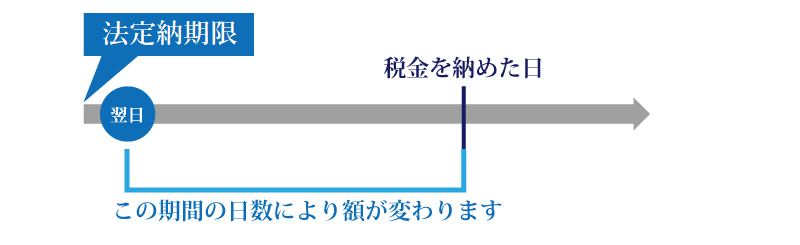

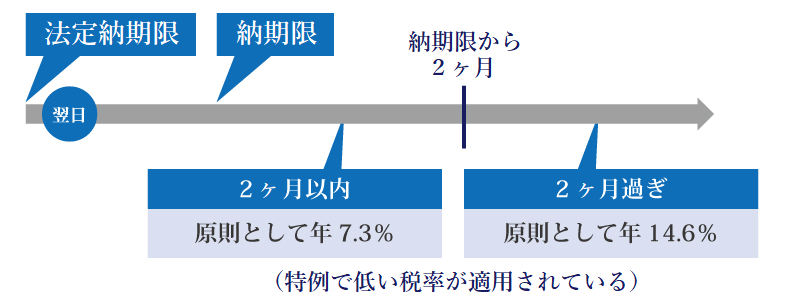

4-1.延滞税の額は法定納期限の翌日から納税までの日数で決まる

相続税にかかる延滞税の額は、本来の申告期限(法定納期限)の翌日から、相続税を納付した日までの日数で決まります。

なお、延滞税は本来納めるべき税金にのみ課され、無申告加算税、過少申告加算税、重加算税に延滞税はかかりません。

4-2.延滞税の税率

延滞税の税率は、2段階に分けられています。

納期限の翌日から2ヶ月以内は原則年7.3%、2ヶ月を過ぎると原則年14.6%になります。

ただし、原則の税率は現在の金利の水準から大きくかけ離れているため、特例で低い税率が適用されています。

直近の延滞税の税率は、国税庁ホームページの「延滞税の割合」を参照してください。

納期限は、延滞税の税率の基準となる日であり、期限内に申告した場合は本来の申告期限(法定納期限)と同じ日です。

期限後申告・修正申告をした場合や、税務署によって更正・決定された場合は下記の日になります。

- 期限後申告・修正申告をした場合:期限後申告書・修正申告書を提出した日

- 税務署によって更正・決定された場合:更正通知書が発出された日から1ヶ月後の日

上記の納期限の翌日から2ヶ月を経過した日以後は、延滞税の税率が高くなります。

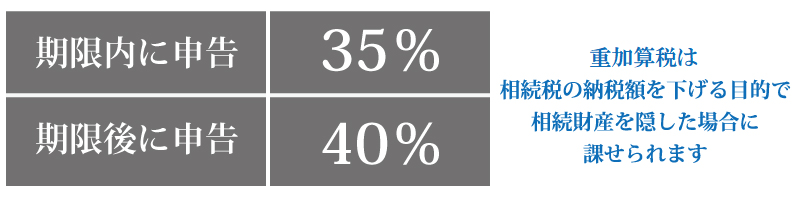

5.重加算税とはどんな税金?

重加算税とは、国税の課税標準等又は税額等の計算の基礎となるべき事実の全部又は一部を仮装・隠ぺいした場合に、無申告加算税や過少申告加算税に代えて課される加算税です。

相続税では、相続財産を隠していた場合に重加算税の対象とされます。

税額は、追加で納めるべき税金に下記の税率をかけて計算します。

- 期限内に申告していた場合:35%

- 無申告で期限後に申告した場合:40%

なお、次のいずれかにあてはまる場合は、税率が10%加算されます。

- 過去5年以内に無申告加算税または重加算税を課されたことがある場合

- 申告期限が令和6年1月1日以降で、前年度及び前々年度の国税に無申告加算税・重加算税が課され、さらに同じ税目で無申告があった場合

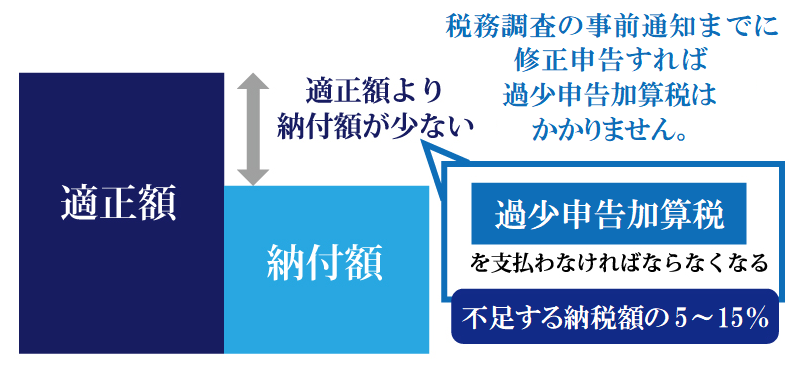

6.過少申告加算税とはどんな税金?

過少申告加算税とは、不足していた税額に対して課される加算税です。

期限内に相続税を申告していたとしても、税額が不足していた場合は過少申告加算税が課されます。

たとえば、申告した後で新たに遺産が見つかり、相続税の修正申告をした場合などがあてはまります。

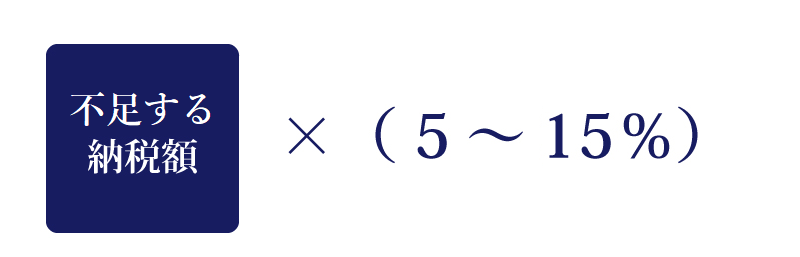

6-1.過少申告加算税の計算方法

相続税にかかる過少申告加算税は、不足していた税額に一定の税率(5%~15%)をかけて計算します。

6-2.過少申告加算税の税率

過少申告加算税の税率は、修正申告がいつ行われたかに応じて異なります。

また、追加で納めるべき税額が「当初の納税額」と「50万円」のいずれか多い方を超えると、その超える部分の税率は加重されます。

過少申告加算税の税率(申告期限が平成29年1月1日以降の場合)

| 追加で納める税額のうち | 税務調査の事前通知を受ける前に自主的に修正申告した場合 | 税務調査の事前通知を受けてから税務調査を受けるまでに修正申告した場合 | 税務調査を受けてから修正申告した場合または更正を受けた場合 |

|---|---|---|---|

| 当初の納税額と50万円のいずれか多い方以下の部分 | なし | 5% | 10% |

| 当初の納税額と50万円のいずれか多い方を超える部分 | 10% | 15% |

税務調査の事前通知を受ける前に自主的に修正申告した場合は、過少申告加算税は課されません。

7.悪質な場合は刑事罰で懲役や罰金が科される!

無申告や脱税に対しては加算税や延滞税といった行政罰が課されますが、さらに悪質な場合は、下記の刑事罰が科されることがあります。

- 脱税:10年以下の拘禁刑もしくは1,000万円以下の罰金(併科の場合あり)

- 故意の申告書不提出:5年以下の拘禁刑もしくは500万円以下の罰金(併科の場合あり)

- 過失による無申告:1年以下の拘禁刑または50万円以下の罰金(情状により免除の場合あり)

(注)刑法改正前は上記の「拘禁刑」に代えて「懲役」が科されました。

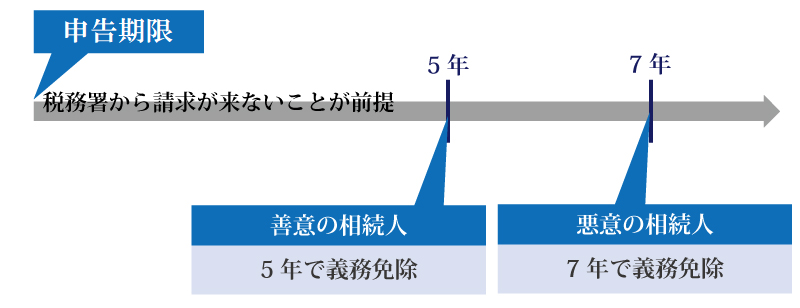

8.無申告を放置したまま一定の期間が経過すると時効になる?

相続税にはいわゆる時効(除斥期間)があり、申告期限から一定期間を経過すると税務署は課税処分を行うことができません。

相続税の時効は原則として申告期限から5年ですが(善意の相続人の場合)、悪意(偽りその他不正行為)があった場合は7年に延長されます。

8-1.善意の相続人・悪意の相続人とはどういう人を指すか?

ここでいう善意の相続人とは、道徳的に良い人という意味ではなく、単に悪意がない人のことです。

善意の相続人・悪意の相続人は、たとえば次のような人があてはまります。

- 善意の相続人として相続税の時効が「5年」になるケース

- 被相続人の死亡を知らなかった人

- 申告漏れしている財産の存在を知らなかった人 など

- 悪意の相続人として相続税の時効が「7年」になるケース

- 相続税の申告義務がある事実を知りながら申告しなかった人

- 納税資金がなく相続税を申告しなかった人

- 相続税を免れるためにあえて相続財産を少なく申告した人 など

8-2.時効で相続税の納税が免除されることはあるか?

申告期限から一定期間を経過すれば、時効(除斥期間)により税務署は相続人に対して更正・決定(課税処分)を行うことができません。

しかし、時効で相続税の納税が免除されることは、実際にはほとんどないといってよいでしょう。

次の章でもご紹介しますが、税務署は相続税の申告漏れや脱税がないか徹底して調べるため、時効を待つ間に税務調査が行われることが一般的です。

時効を期待して放置するのではなく、期限内に速やかに相続税の申告と納税を行いましょう。

9.相続税の無申告(未申告)や脱税は税務調査で発覚する

相続税を申告しなかった場合や虚偽の申告をした場合は、のちに税務調査で指摘される可能性が極めて高いといえます。

この章では、税務調査で相続税の無申告や脱税が発覚する理由と、税務調査で指摘を受ける割合をご紹介します。

9-1.相続税の無申告(未申告)や脱税が発覚する理由

相続税の無申告や脱税は、時効を迎えるまでに必ず発覚します。

税務署には強力な調査権限と情報の蓄積があり、相続税の無申告や脱税を徹底して調べることができるからです。

役所に死亡届を提出すると、その内容は税務署に通知されます。つまり、税務署は被相続人が亡くなったことを把握できます。

通知を受けた税務署はその後、過去の確定申告の状況などから、故人に蓄積された財産の額や相続税額を見積もります。

このとき、預金口座の入出金の流れや不動産の動きもチェックしますが、これらの情報は納税義務者(相続人等)の承諾なく収集することができます。

もし、相続税が未申告であったり納付された税額が少なかったりすると、税務調査を実施して、納税義務者(相続人等)に相続の内容を確認します。

税務調査が行われると、高い割合で申告漏れなどの誤りが見つかります。

したがって、相続税の申告をしないまま、あるいはごまかしたまま隠し通すことは困難といってよいでしょう。

9-2.税務調査で申告漏れを指摘される割合は80%超

税務調査が行われると、80%を超える割合で申告漏れなどが指摘されます。

国税庁が公表している税務調査の実施状況によると、令和6事務年度(令和6年7月~令和7年6月)には、9,512件の税務調査(実地調査)が実施されました。

その結果、申告漏れなど非違があった件数は7,826件で、その割合は82.3%に上りました。

(出典:国税庁「令和6事務年度における相続税の調査等の状況」)

この割合は過去にさかのぼってもほぼ同じであり、毎年、税務調査で申告漏れなどの誤りが多く指摘されています。

9-3.相続税の無申告・申告漏れに気づいたら速やかに申告しましょう

相続税の申告漏れや誤りに気づいたときは、たとえ相続税の申告期限を過ぎていたとしても速やかに申告しましょう。時効になるまで逃げ切ることは事実上不可能です。

税務調査の事前通知があるまでの間に自主的に申告すれば、無申告加算税は税率が低くなり、過少申告加算税は課されません。

税務調査の事前通知によって、初めて申告義務があると知った場合であっても、税務調査で指摘される前であれば加算税の税率は緩和されます。

また、延滞税は納税までの日数に応じて課税されるため、申告と納税が早いほど税額は少なく済みます(修正申告の場合は除算期間があります)。

10.早めの相談・早めの相続税申告が大切

相続税の無申告や過少申告については、本来納めるべき相続税とは別に、無申告加算税や過少申告加算税といった行政罰が課されます。

相続税の課税には時効(除斥期間)があり、時効までに税務署から連絡がなければ申告・納税の義務は法律上はなくなります。しかし、実際に時効まで逃げ切れることはほぼないといってよいでしょう。

本来の申告期限を過ぎて申告漏れに気づいた場合は速やかに申告・納税しましょう。

相続税がかかるかどうかわからず心配されている方や、申告漏れ財産があることに気付いた方は早めに相続税に強い税理士に相談しましょう。

税理士法人チェスターは、相続税申告専門の税理士法人です。年間の相続税申告件数は3,000件を超え、業界トップクラスの実績があります。

すでに相続が起こっている方には、全国20か所の事務所またはテレビ会議・電話で無料個別相談会を受け付けております。

まずはお気軽にお問い合わせください。

税理士法人チェスターでは、相続税でお困りの方のために無料個別相談会を随時開催中です。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続税申告は相続専門の実績あるチェスターで安心。

税理士法人チェスターは相続に関する業務のみに特化している専門事務所であり、創業からこれまで培ってきた知見やノウハウがずっと引き継がれているため、難解な案件や評価が難しい税務論点にもしっかり対応致します。

初回面談から申告完了まで担当スタッフがお客様専任として対応しているので、やり取りもスムーズ。申告書の質の高さを常に追求しているからこそ実現できる税務調査率が1%であることも強みの一つです。

相続税申告実績は年間3,000件超、税理士の数は100名とトップクラスの実績を誇るチェスターの相続税申告を実感してください。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続税編