相続税を全額払えないときはどうすればいい? 延納を利用するための7つのポイント

金銭以外の財産を相続した場合、相続税を一括で全額支払うことが難しくなってしまうかもしれません。

では、相続税を全額支払うことが困難な場合どのように対処すればいいのでしょうか?

今回は相続税が支払えない際に利用できる制度についてご紹介しています。

この記事の目次 [表示]

1.相続税を分割で払うことができるって本当?

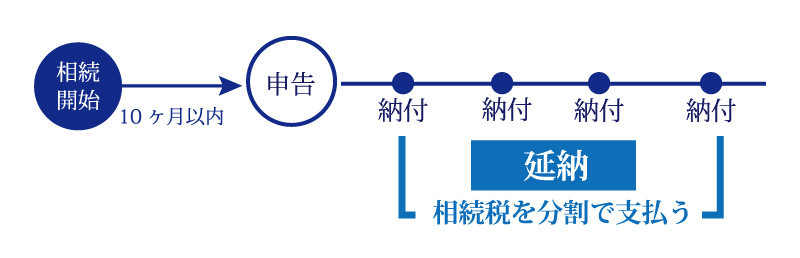

相続税は、相続が発生してから10か月以内に、金銭での一括納税が基本です。

しかし、突然の相続に「そんな大金手元にない!」と、一度に全額払うのが困難な場合も存在するでしょう。そんなとき使えるのが、相続税の延納の制度です。

延納とは、相続税を分割して支払うことができる制度のこと。一度にすべて納税するのは無理だけれど、分割なら何とか、というときに利用することができます。

延納するには、申請書などに必要書類を添えて、納税期限までに税務署長に提出する必要があります。また、誰でも利用できるという仕組みではなく、延納するには一定の要件を満たさなければなりません。更に延納すると、納税金額とは別に利子税と呼ばれる税金も合わせて納税しなければなりません。メリットばかりではないということをしっかりと知った上で、申請するかどうか選ぶようにしましょう。

2.延納が可能になる要件

相続税の延納が可能になる要件には、次のようなものがあります。

- 相続税額が10万円を超えること

- 金銭で納付するのが困難である事由があり、かつ納付を困難とする金額の範囲内であること

- 延納税額及び利子税の額に相当する担保を提供すること

- 延納申請書に担保提供関係書類を添付し、期限までに税務署長に提出すること

出典:国税庁「No.4211 相続税の延納」

※延納税額が100万円以下で、かつ期間が3年以下である場合は、担保は必要ではありません。

2-1.よくある勘違い

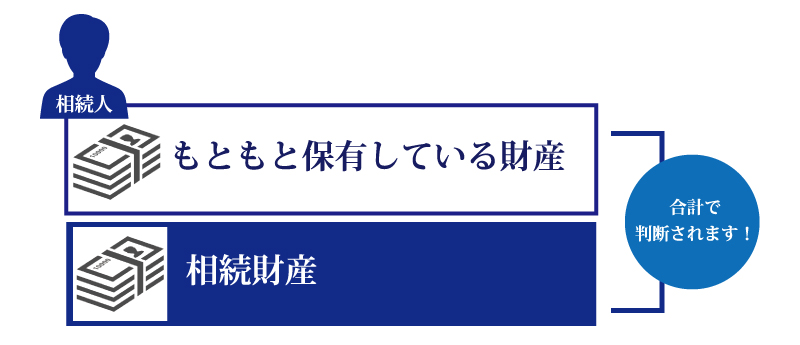

要件に『金銭で納付するのが困難な金額の範囲内である』という記述があります。

これは、相続した財産と、相続人がもともと所有している財産の合計金額から、納付が困難かどうか判断されるということです。よく「相続した財産では一括納税が難しいから、延納しよう」という人がいるのですが、これは間違いです。相続人本人の財産も判断の基準になるということをしっかり知っておきましょう。

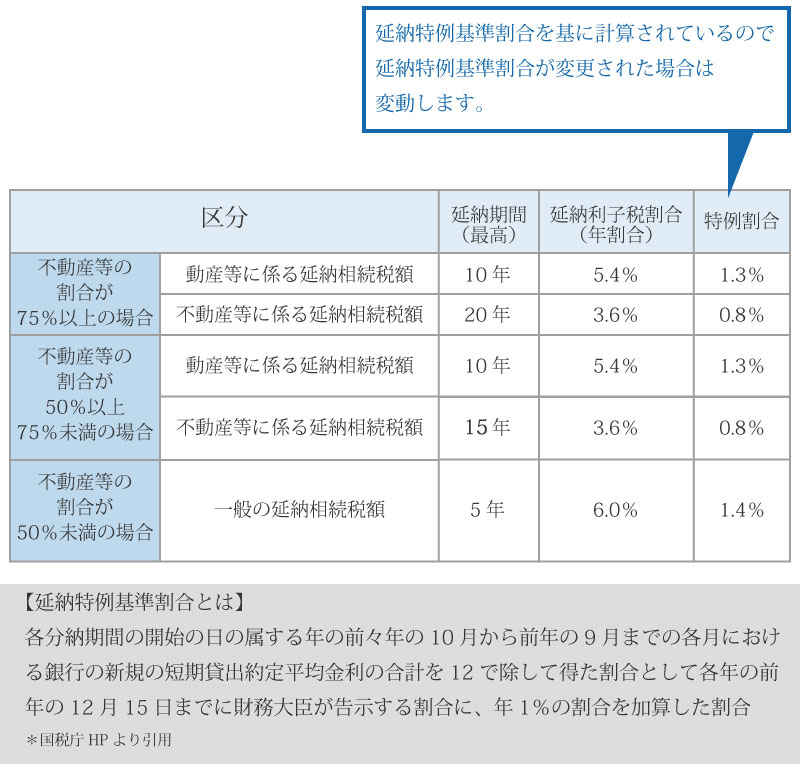

3.利子税はどれくらいかかる?

延納制度を利用すると、金額や期間に合わせて利子税がかかります。利子税がどれくらいかかるか、どれくらいの期間延納できるかは、相続税を算出する際元となる財産価格のうち、不動産がどれくらいの割合で占められているか、によって決まります。

場合によっては金融機関からお金を借り金利を支払った方が、利子税を払うよりも安くなる場合があります。素人による判断は難しいことも多いので、相続専門の税理士などに相談してみるのがおすすめです。

4.何を担保にすることができるのか

延納税額が100万円以下で、かつ期間が3年以下である場合など一定の場合を除いて、相続税を延納するには担保を提供する必要があります。担保にできる財産の種類は決まっています。

- 国債及び地方債

- 社債その他の有価証券で、税務署長が確実と認めるもの

- 土地

- 建物、立木、登記される船舶などで、保険に附したもの

- 鉄道財団、工場財団など

- 税務署長が確実と認める保証人の保証

担保は見積価額を時価で計算する必要があります。見積価額は、「延納税額」と「1回目の分納税額の利子税×3」の合計額よりも高くなければなりません。

相続で手に入れた財産以外でも、相続人がもともと所有していた財産や、共同相続人または第三者が所有している財産であっても、担保にすることが可能です。

5.申請書の作成手引き

申請書のダウンロードは、国税庁ホームページから行うことができます。手引きに関しても同じく閲覧できるので、参考にすることができます。

6.繰上げ返済はできる?

相続税の延納期間は最長20年の分割払いになります。分割して納税している中途で、相続人の経済状況が好転するなどして、納税に充てる資金が準備できる場合、繰上げ返済も可能です。その場合、延納期間の短縮の申請を行うことになります。

逆に、経済状態が厳しくなってきた場合も、申請によって延納条件を変更してもらうことも可能です。

7.手続きについて

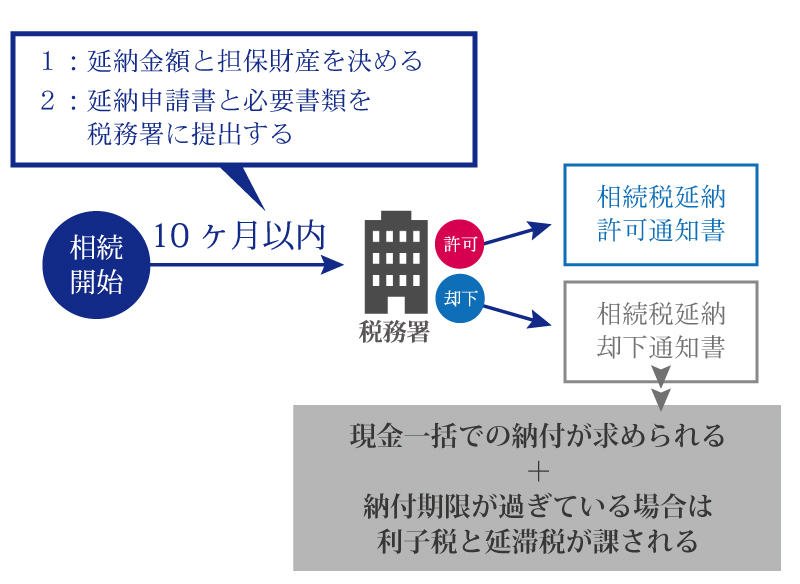

延納金額と担保財産が決まったら、延納申請書を税務署に提出します。提出期限は相続が開始したとき(=財産を残した人が死んだ日)から10カ月です。期日を過ぎると却下されてしまうので、十分に注意しましょう。

申請書の他に、納付困難な理由書や、各種確約書、担保提供関連書類など、必要な書類は多くあります。担保が不動産の場合は登記事項証明書なども別途必要になるため、準備は早めに始めることが大切です。

もし期限までに担保提供書類を準備できない場合は、延長申請を行うことで、提出期限を最長6か月延長することができます。1回の届出で延長できるのは3か月なので、6か月延長するには2回届出を行うことになります。

申請の内容に問題がなければ、延納の許可が下りて「相続税延納許可通知書」が送付されてきます。逆に却下されてしまうと「相続税延納却下通知書」が送付されてきます。却下された場合は、現金一括納付を求められる上、この段階で納付期限を過ぎていると、利子税と延滞税が課せられてしまいます。

8.まとめ

相続財産のほとんどが不動産で金融資産が不足する場合、相続税の延納の制度を利用することもできます。しかし、延納するためには、煩雑な手続きが多く、また手続きには期限があるため、早めに準備を始めることが重要です!

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続税申告は相続専門の実績あるチェスターで安心。

税理士法人チェスターは相続に関する業務のみに特化している専門事務所であり、創業からこれまで培ってきた知見やノウハウがずっと引き継がれているため、難解な案件や評価が難しい税務論点にもしっかり対応致します。

初回面談から申告完了まで担当スタッフがお客様専任として対応しているので、やり取りもスムーズ。申告書の質の高さを常に追求しているからこそ実現できる税務調査率が1%であることも強みの一つです。

相続税申告実績は年間3,000件超、税理士の数は100名とトップクラスの実績を誇るチェスターの相続税申告を実感してください。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続税編