数次相続とは?相続手続き・相続税申告・相続登記における注意点

数次相続とは、最初の相続(一次相続)に係る遺産分割協議中に相続人が亡くなり、その相続人の相続(二次相続)が開始することです。

数次相続が発生した場合、二次相続の相続人は、一次相続においても相続人となります。

そのため、一次相続と二次相続の両方の相続人となる人は、同時期に2つの相続に係る各種相続手続き・相続税申告・相続登記をしなくてはなりません。

数次相続においては、遺産分割協議書の書き方はもちろん、単純承認や相続放棄の考え方も一般的な相続とは異なります。

また、相続税の基礎控除の計算方法や申告期限、相続登記の登記申請書の書き方や登録免許税の取扱いにも違いがありますので注意が必要です。

この記事の目次 [表示]

1.数次相続とは?

数次相続(読み方:すうじそうぞく)とは、最初の相続に係る遺産分割協議の成立前に相続人の1人が亡くなり、その相続人の新たな相続が発生することです。

最初の相続を「一次相続」と呼び、遺産分割協議中に発生した相続人の相続のことを「二次相続」と呼びます。

稀なケースではありますが、相続人が短期間に連続して死亡した場合は、一次相続・二次相続・三次相続・四次相続と続く可能性があります。

数次相続は短い期間に2つ以上の相続が続くため、相続関係がより複雑化しやすいです。

また、相続手続き・相続税申告・相続登記の考え方や注意点も、通常の相続とは異なるため注意が必要です。

1-1.数次相続・相次相続・再転相続・代襲相続の違いは何?

数次相続と似た言葉に、相次相続・再転相続・代襲相続がありますが、これらは「相続人が亡くなった時期」に違いがあります。

| 代襲相続 | 一次相続の被相続人が亡くなる前に相続人が亡くなった |

| 再転相続 | 一次相続の熟慮期間の経過前に相続人が亡くなった |

| 数次相続 | 一次相続の遺産分割協議の成立前に相続人が亡くなった |

| 相次相続 | 一次相続の相続開始日から10年以内に相続人が亡くなった |

数次相続と再転相続は「熟慮期間が経過しているか否か」に違いがあるため、一次相続と二次相続に係る、単純承認や相続放棄の考え方が異なります。

また、数次相続と相次相続は「一次相続の相続税の申告・納付をしたか否か」に違いがあり、相次相続は一次相続の相続開始日から10年以内という具体的な期限も設けられています。

今一度、ご自身の相続がどの形式にあてはまるのか確認しましょう。

>>代襲相続とは【図解付】どこまで可能?できないケースは?

>>再転相続とは?相続放棄には制限がある!数次相続との違いまで解説

>>相次相続控除とは│いくら控除される?要件と注意点を解説

2.数次相続のシミュレーション【具体例つき】

少しイメージしづらいかと思いますので、数次相続の具体例を元にシミュレーションしてみましょう。

2-1.数次相続の具体例(相続人である配偶者死亡)

一次相続における相続人は、被相続人の配偶者と子2人の、合計3名としましょう。

しかし、一次相続に係る遺産分割協議が成立する前に、相続人である配偶者が亡くなった場合、短い期間に二次相続(配偶者の相続)が発生します。

一次相続(父親の相続)の相続人である子は、二次相続(母親の相続)の相続人にもなります。

つまり、一次相続で子は自身の法定相続分1/4のほか「配偶者(母親)の法定相続分1/2」についても遺産分割協議を行い、二次相続においては相続人として遺産分割協議を行わなくてはなりません。

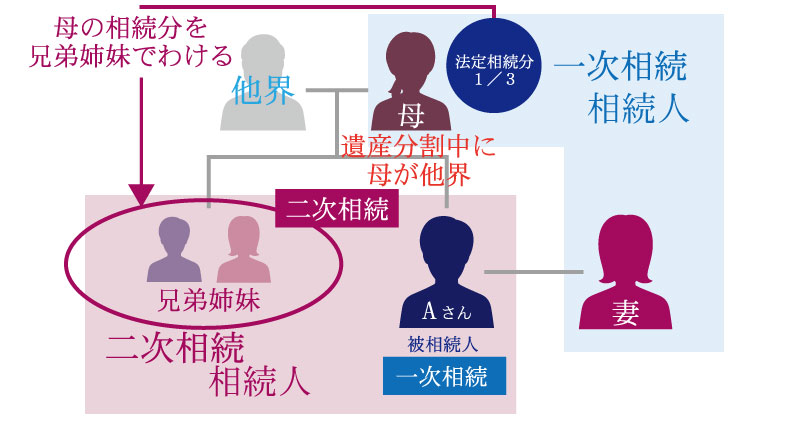

2-2.数次相続の具体例(相続人である父母死亡)

一次相続(被相続人Aさんの相続)における相続人は、被相続人Aの配偶者と母の合計2名であるとします(Aさんに子どもなし、父はすでに他界)。

しかし、一次相続に係る遺産分割協議が成立する前に、相続人である母が亡くなった場合、同時期に二次相続(母の相続)が発生します。

二次相続(母親の相続)の相続人である兄弟姉妹は、一次相続(Aさんの相続)において母親の代わりに相続人になります。

つまり、一次相続(Aさんの相続)では、母の法定相続分1/3について配偶者と共に遺産分割協議を行い、二次相続(母親の相続)では相続人として遺産分割協議を行わなくてはなりません。

3.数次相続における相続放棄の取扱い

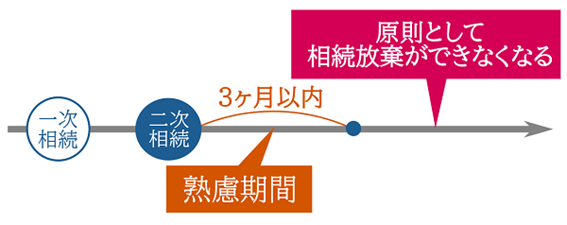

数次相続において一次相続の相続人について相続が発生(二次相続)し、その法定相続人になる人は、それぞれの相続において単純承認や相続放棄を選択できる可能性があります。

この理由は、数次相続の発生により、一次相続の相続人について相続が発生(二次相続)し、その法定相続人となる人については、一次相続における熟慮期間の起算点は「自己が承継した事実を知ったとき(二次相続の発生日)」となるためです(民法916条、最高裁判例令和元年8月9日)。

熟慮期間とは、被相続人の相続財産を調査した上で、単純承認・限定承認・相続放棄のいずれかを選択するべきか、法定相続人が考慮できる期間のことです。

熟慮期間は「自己のために相続の開始を知ったときから3ヶ月以内」ですが、数次相続の場合、二次相続の法定相続人が「一次相続について自己が承継した事実を知ったときから3ヶ月以内」となります。

3-1.数次相続における相続放棄は必ず弁護士に相談を

熟慮期間中に相続人が亡くなった場合における相続放棄の取扱いは専門的な知識が必要ですので、必ず相続問題を専門とする弁護士に相談をしてください。

数次相続においては、一次相続と二次相続について単純承認するか相続放棄を選択するかだけではなく、その順番や事実関係も重要です。

また、熟慮期間の起算点の考え方や家庭裁判所へ提出する書類の書き方など、通常の相続放棄とは注意点も異なります。

4.数次相続における相続手続きの4つのポイント

数次相続においては、一次相続と二次相続の相続手続きを同時に行うこととなります。

そのため、数次相続における相続手続きは、通常の相続とは異なるポイントがあります。

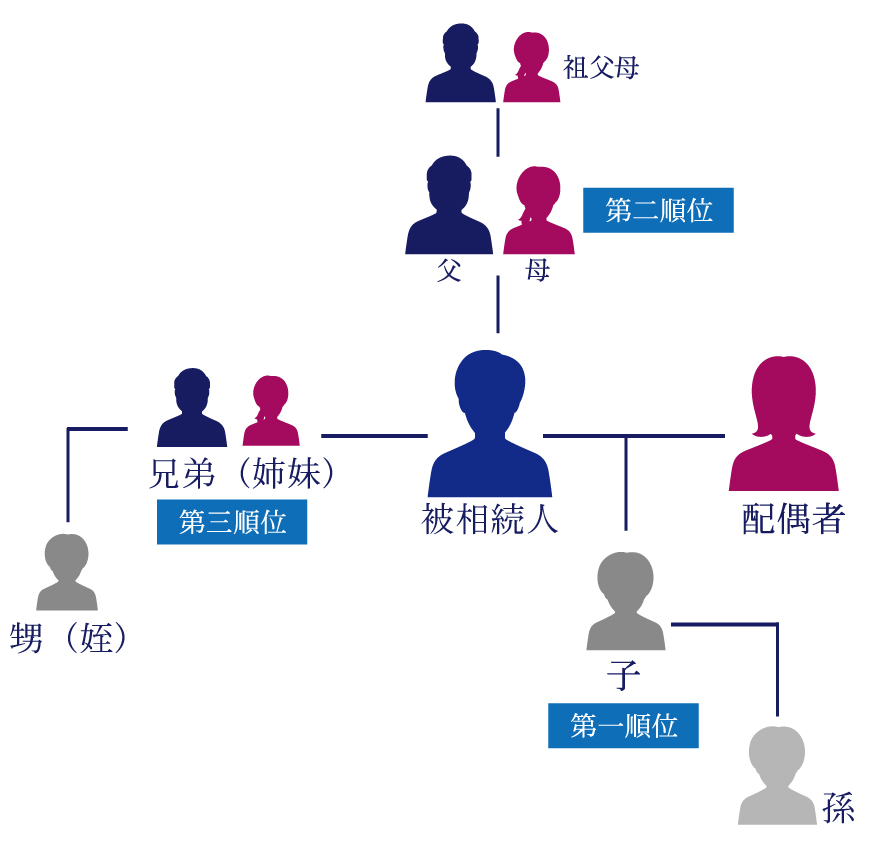

4-1.戸籍謄本を取得して2つの相続における相続人を確定する

数次相続においては、一次相続と二次相続の2つの相続における相続人全員を確定する必要があります。

通常の相続と同じく、被相続人の戸籍(除籍)謄本を取得して2つの相続における相続人を確定し、誰が・どの遺産分割協議に参加するのかを確認しましょう。

以下は法定相続人の基礎的な考え方ですので、参考にしてください。

同時に、一次相続と二次相続における各相続人の、法定相続分も確認しておきましょう。ここを整理しておけば、スムーズに遺産分割協議を進めることができます。

相続人や法定相続分について、詳しくは「相続順位を一覧図で紹介!順位が変わるケースや相続割合なども解説」をご覧ください。

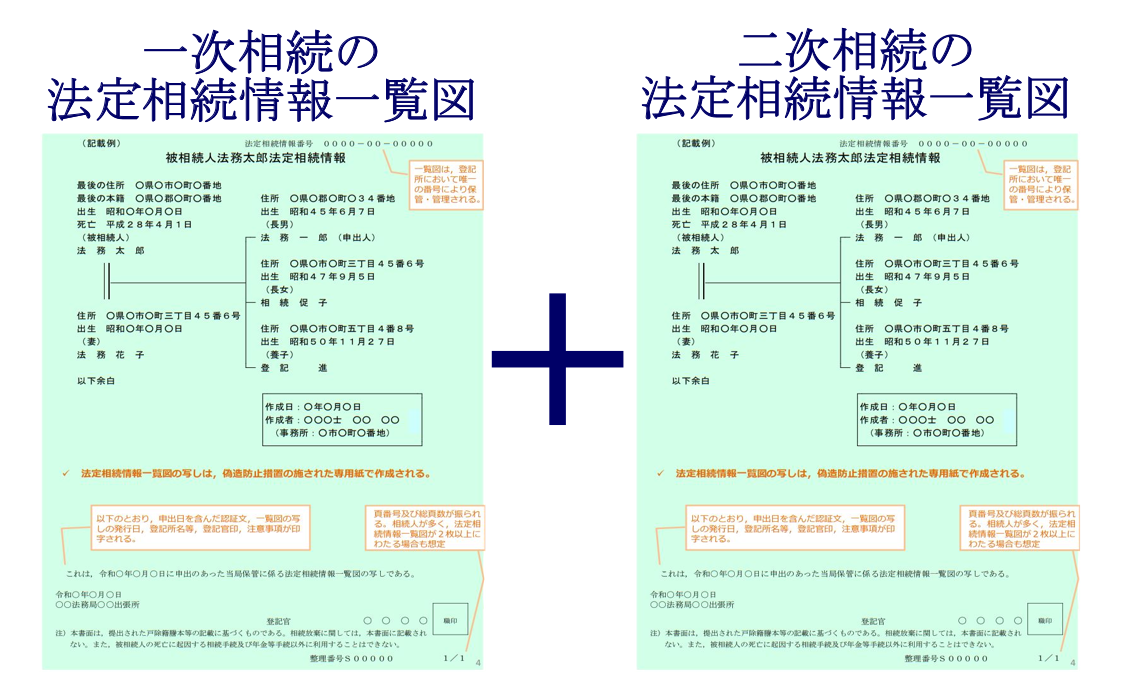

4-2.数次相続では法定相続情報一覧図を2通作成する

数次相続が発生した場合、各種相続手続きで利用できる法定相続情報一覧図は、一次相続と二次相続でそれぞれ作成しなくてはなりません。

この理由は、法定相続情報一覧図は、被相続人の相続関係を戸籍謄本に基づき法務局の登記官が証明する公的証明書であり、2つの相続関係を1つにまとめることはできないためです。

一次相続においても法定相続人となる、二次相続の法定相続人の詳細の記載もできません。

法定相続情報一覧図は戸籍謄本の代わりとなるため、近年は多くの相続手続きで利用されています。

法定相続情報一覧図について、詳しくは「『法定相続情報一覧図』で相続手続きが簡単に!」をご覧ください。

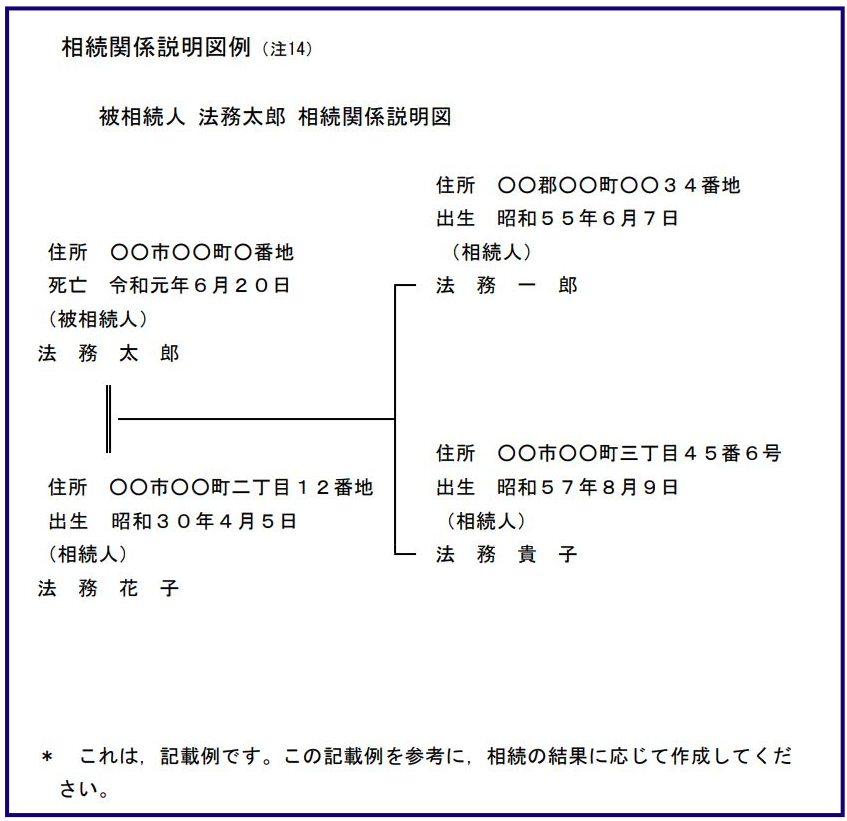

4-3.数次相続では相続関係説明図も作成しておく

数次相続では法定相続情報一覧図を2通作成することとなりますが、数次相続による相続関係の詳細を書き込むことはできません。

そのため、2通の法定相続情報一覧図とあわせて、相続関係説明図を作成しておくことをおすすめします。

相続関係説明図は法的な証明書ではありませんが、書き方の自由度が高く、法定相続情報一覧図に書き込めなかった数次相続の詳細を記載できます。

相続関係説明図の書き方について、詳しくは「【テンプレート付】相続関係説明図とは?目的や書き方、記載例を紹介」をご覧ください。

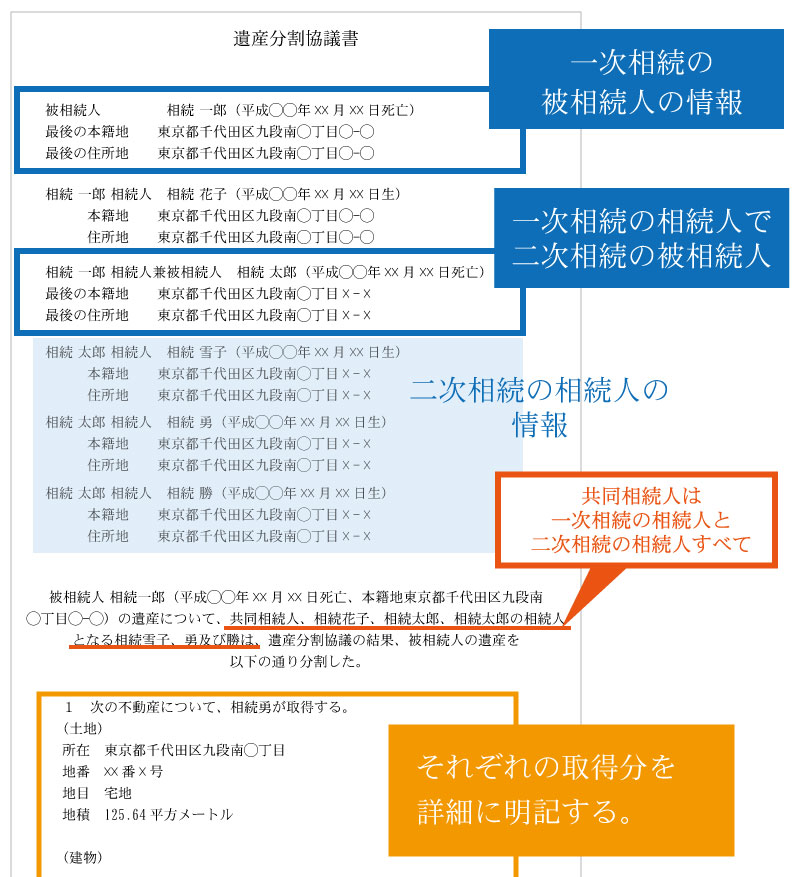

4-4.数次相続では遺産分割協議書を2通に分ける【記載例つき】

数次相続では、一次相続と二次相続における遺産分割協議を行い、それぞれの内容を2通の遺産分割協議書に分けて記載しなくてはなりません。

特に注意が必要なのは、一次相続における遺産分割協議書の書き方です。

一次相続の遺産分割協議書には、二次相続の法定相続人の情報も書き込まなければなりません。

なお、遺産分割協議自体は同時に行っても問題ありません。

4-4-1.一次相続の遺産分割協議書の書き方

数次相続における、一次相続の遺産分割協議書の書き方は以下の通りです。

一次相続において相続人であり、二次相続において被相続人となる人の欄には、「相続人兼被相続人」と記載します。

二次相続の相続人については、「相続人兼被相続人の相続人」または「(二次相続の被相続人の名前)の相続人」との記載が必要となります。

4-4-2.二次相続の遺産分割協議書の書き方

数次相続における二次相続の遺産分割協議書は、一般的な遺産分割協議書の書き方と同じです。

基礎的な遺産分割協議書の書き方について、詳しくは「【ひな型付】遺産分割協議書の書き方とは?基礎から応用まで詳しく解説」をご覧ください。

5.数次相続における相続税申告の5つの注意点

数次相続における相続税申告では、以下の5つのポイントに注意して手続きを進めましょう。

5-1.一次相続の申告・納付義務は二次相続の相続人に引き継がれる

数次相続が発生した場合、一次相続に係る相続税の申告・納付義務は、二次相続の相続人に引き継がれます。

詳しくは「申告書の提出義務者が提出前に亡くなった場合」をご覧ください。

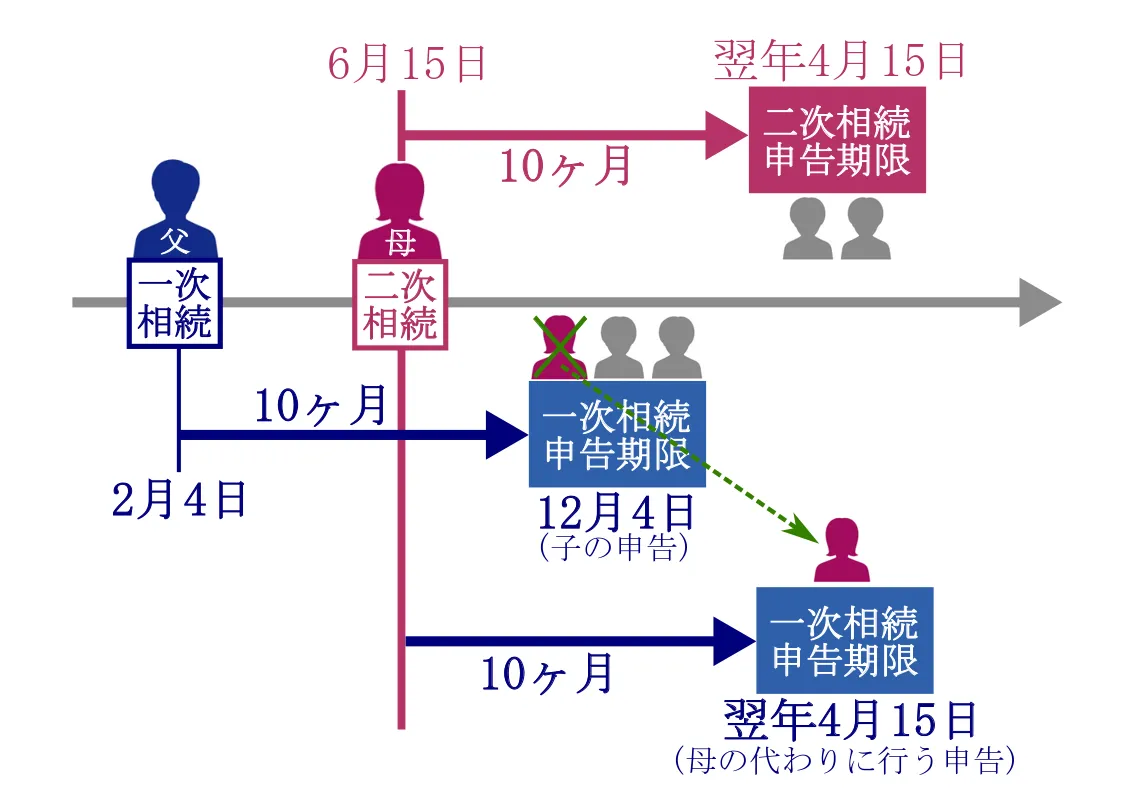

5-2.二次相続の被相続人のみ一次相続の申告期限が延長される

数次相続が発生した場合、二次相続の被相続人が申告・納付すべきであった一次相続の申告・納付期限は延長されます。

相続税の申告・納付期限は、原則として「相続の開始があったことを知った日の翌日から10ヶ月以内(応当日)」です。

しかし、納税義務者が申告書を提出する前に死亡した場合、その申告・納付義務を引き継いだ相続人の申告・納付期限は、「相続の開始があったことを知った日(=提出義務者の死亡を知った日)の翌日から10ヶ月以内」となります(相続税法第27条第2項)。

数次相続が発生した場合、二次相続の被相続人に係る一次相続の相続税の申告期限は「二次相続が開始した日の翌日から10ヶ月以内」となるのです。

一次相続における二次相続の被相続人以外の納税義務者の申告期限は、原則どおり「相続の開始があったことを知った日の翌日から10ヶ月以内(応当日)」となります。

相続税の申告・納付期限について、詳しくは「相続税の申告期限・納税の期限は10ヵ月!間に合わない時の対処法も解説」をご覧ください。

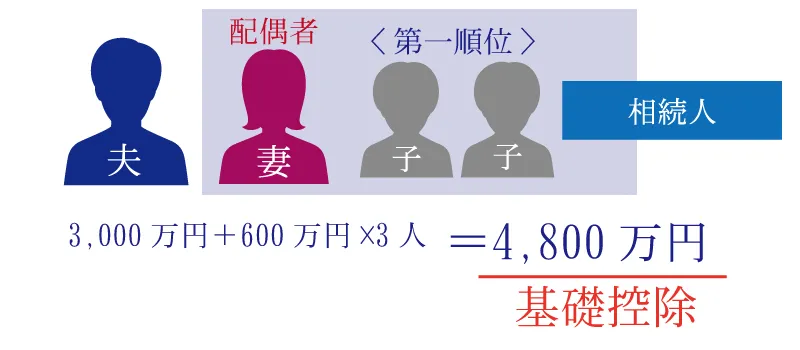

5-3.相続税の基礎控除額は「相続発生時の法定相続人の数」で計算

相続税額の基礎控除額は、「3,000万円+(600万円×法定相続人の数)」で計算します。

数次相続が発生すると、一次相続に係る法定相続人の数が変動することがあります。

しかし、相続税の基礎控除額の計算式に用いる法定相続人の数は、「相続発生時」の法定相続人の数が採用されます。

数次相続が発生して、法定相続人の数に増減があったとしても、相続税の基礎控除額の計算に用いる法定相続人の数に変動はありません。

相続税の基礎控除について、詳しくは「相続税の基礎控除とは│いくらまで無税?免除の目安も解説」をご覧ください。

5-4.二次相続の相続税申告において相次相続控除を適用できる

数次相続において二次相続の相続人になる人は、二次相続に係る相続税の申告時に、相次相続控除(そうじそうぞくこうじょ)を適用できます。

相次相続控除とは、一次相続から10年以内に二次相続が発生した場合、一定の要件を満たしていれば、二次相続の相続人の相続税額を軽減できる税額控除のことです。

数次相続が発生すると、短期間で同じ相続財産に対して2度相続税が課税されるため、相次相続控除を適用することで、同じ財産に課税される相続税を軽減できるのです。

相次相続控除について、詳しくは「相次相続控除とは│いくら控除される?要件と注意点を解説」をご覧ください。

5-5.数次相続に係る相続税申告は相続税に強い税理士に相談

数次相続に係る相続税申告は、必ず相続税に強い税理士に相談をしてください。

この理由は、一次相続と二次相続にかかる相続税の負担を総合的に判断して、最適な遺産分割案を提案してもらえるためです。

相続税には、配偶者に対する税額軽減や小規模宅地等の特例など、税額を軽減できる特例や税額控除が多数あります。

相続税に強い税理士であれば、特例や税額控除を適用させつつ、一次相続と二次相続の相続税の総額を軽減させる遺産分割案のアドバイスができます。

詳しくは、「「二次相続対策」とは?知らないと損をする。将来を見据えた節税対策」や、「相続税に強い税理士の選び方」をご覧ください。

6.数次相続における相続登記の申請方法は2種類

相続等において不動産(土地や建物)を取得した場合は、相続登記をしなくてはなりません。

数次相続が発生した場合、この相続登記を申請する方法は2種類あります。

- 一次相続と二次相続でそれぞれ相続登記をする

- 中間省略登記をする(要件あり)

令和6年4月1日から、相続登記(不動産の名義変更)の義務化が施行されました。

相続等によって不動産(土地や建物)を取得した相続人等は、その所有権の取得を知った日から3年以内に、相続登記の申請手続きをしなくてはなりません。

期限内に登記を申請しなかった場合には、10万円以下の過料の対象となります。

なお、令和6年4月1日以前に開始した相続も、相続登記の義務化の対象となります。

相続登記の義務化について、詳しくは「相続登記の期限は3年!令和6年4月から義務化、放置すると10万円の罰則も」をご覧ください。

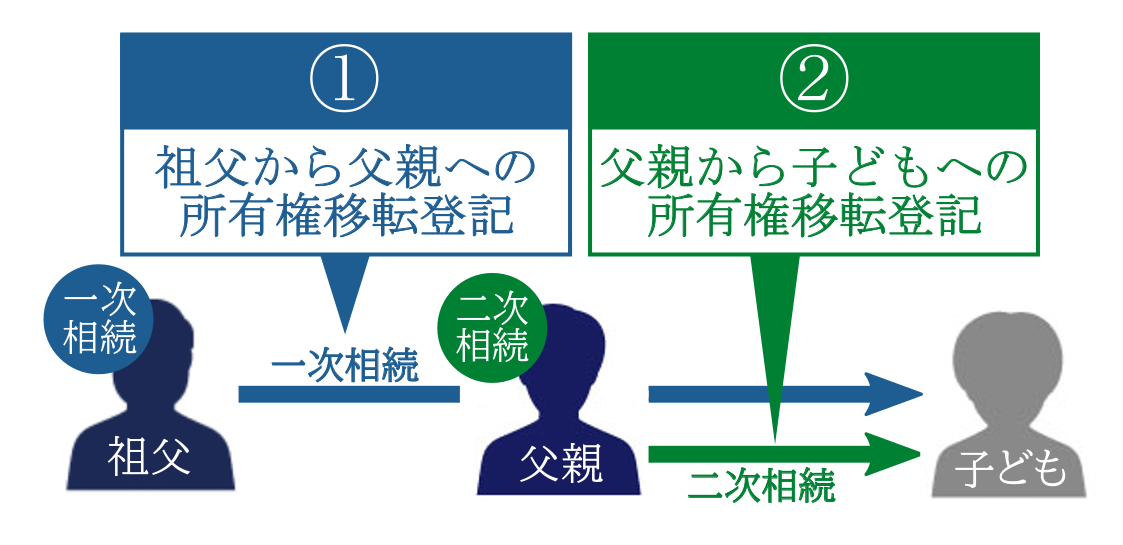

6-1.数次相続における原則的な相続登記のやり方

数次相続における相続登記は、原則として「一次相続の相続登記」をした後に、「二次相続の相続登記」をします。

この理由は、原則として「中間の事実」を省略して「最後の事実」のみを記載する登記はできないためです。

「(一次相続による)AからBへの所有権移転登記」をし、その後「(二次相続による)BからCへの所有権移転登記」といったように、時系列に沿って相続登記の申請をしなくてはなりません。

一次相続と二次相続でそれぞれ相続登記をする方法は、一般的な相続における相続登記の申請方法と同じですが、その順番は守りましょう。

相続登記のやり方について、詳しくは「不動産の相続に必要な「相続登記」についての基本知識を徹底解説」をご覧ください。

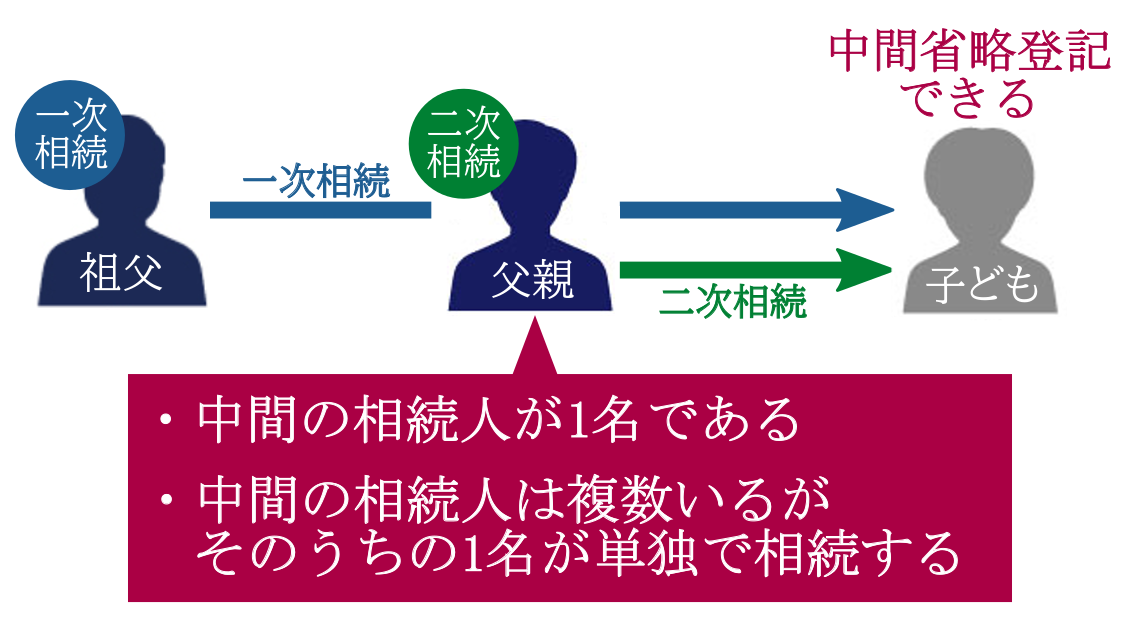

6-2.数次相続では中間省略登記できる可能性あり

数次相続における中間の相続人が単独相続である場合は、「中間省略登記」を行うことにより、1回の申請でまとめて相続登記ができます。

中間省略登記とは、一定の要件に当てはまる数次相続である場合、中間の相続登記を省略できる制度のことです。

例えば、一次相続の被相続人である祖父が土地を所有していたものの、法定相続人である父親が死亡して数次相続が発生したとします(法定相続人は父親1名と仮定)。

この場合、二次相続において父親の財産を相続する子どもは、原則として「一次相続における祖父から父親への相続登記」と、「二次相続における父親から子どもへの相続登記」の2回分の相続登記が必要です。

しかし、中間の法定相続人は父親のみであり、単独で土地を相続しているため、二次相続における法定相続人である子どもは中間省略登記ができるのです。

なお、登録免許税の負担は、中間省略登記ができれば、次章で紹介する免税措置を適用しなくても軽減できます。

6-3.数次相続の相続登記は司法書士に相談を

数次相続が発生して相続登記が必要な場合は、登記の専門家である司法書士に相談しましょう。

簡単な相続登記であればご自分でも申請手続きをしていただけますが、以下のケースに該当する場合は、司法書士に相談されることをおすすめします。

- 何代にもわたって相続登記されていない土地を相続した方

- 数次相続によって2回以上の相続登記が必要な方

- 数次相続によって中間省略登記をお考えの方

自分で相続登記する方法について、詳しくは「相続登記の必要書類一覧│手続き・自分で収集する方法を解説」をご覧ください。

7.数次相続における土地の相続登記に伴う登録免許税は免税される

数次相続が発生して相続登記が2回必要な場合は、一次相続における相続登記の登録免許税が免除されます(令和9年3月31日まで)。

例えば、数次相続が発生して、一次相続における「祖父から父親への相続登記」と、二次相続における「父親から子どもへの相続登記」の、2回の相続登記が必要であったとします。

この場合、登録免許税は、一次相続に係る相続登記は免税され、二次相続に係る相続登記についてのみ課税されるということです。

詳細は国税庁「相続による土地の所有権の移転登記等に対する登録免許税の免税措置について」をご覧ください。

7-1.数次相続における登録免許税の免税措置とは

相続登記には、土地の固定資産税評価額の0.4%にあたる登録免許税が必要です。しかし、その金銭的な負担が相続登記を控える理由の一つとされていました。

そこで相続登記を促すため、平成30年4月1日から土地の相続で一定の要件を満たす場合に、相続登記の登録免許税の免税措置が設けられました。

相続や遺贈により土地の所有権を取得した個人が、その相続によるその土地の所有権の移転登記を受ける前に死亡した場合には、令和9年3月31日までに、その死亡した個人をその土地の所有権の登記名義人とするために受ける登記については、登録免許税を課さないこととする(租税特別措置法第84条の2の3第1項)

登録免許税の免税措置は、当初の期限の令和3年3月31日から、令和9年3月31日まで延長されています。

ただし、建物の相続登記にかかる登録免許税は免税されません。

登録免許税の免税措置について、詳しくは「【相続登記の登録免許税】計算シミュレーション・免除措置も解説」でも解説しております。

7-1-1.その他の免税制度(評価額が低い土地の相続登記も登録免許税が免除される)

固定資産税評価額が100万円以下の土地についても、相続登記の登録免許税が免除されます。

当初は市街化区域外で法務大臣が指定する土地のうち、価額が10万円以下のものが対象でしたが、令和4年の税制改正で対象が拡充されました。

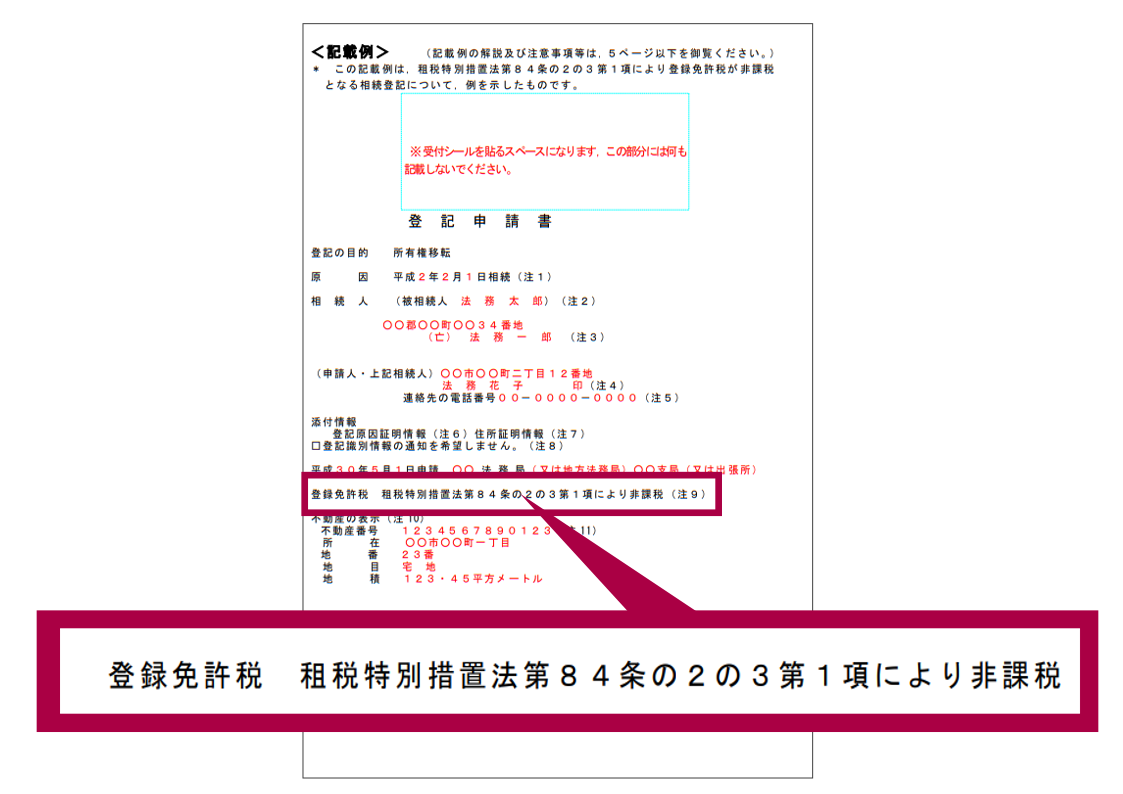

7-2.登録免許税の免税措置を受けるための登記申請書の書き方

登録免許税の免税を受けるためには、法務局に提出する登記申請書に、免税の根拠となる法令の条項を記載しなければなりません。

具体的には、登録免許税を記載する箇所に「租税特別措置法第84条の2の3第1項により非課税」と記載します。

(評価額が低い土地の相続登記で登録免許税の免税を受ける場合は、上記の条項の「第1項」の代わりに「第2項」と記載します。)

この条項を記載しなければ、登録免許税は免税になりませんのでご注意ください。

登記申請書の記載例と様式については、法務局「相続登記の登録免許税の免税措置について」において掲載されている、Word形式のファイルをご利用ください。

8.数次相続が発生したら専門家に相談を

数次相続が発生した場合、一次相続と二次相続それぞれの相続手続き・相続税申告・相続登記を、同時期に行うこととなります。

一般的な相続よりも注意点が多いため、数次相続が発生した場合は必ず専門家に相談をしましょう。

相続ニーズに合った専門家を見極めるチャートを作成しましたので、ぜひ参考にしてください。

相続トラブルが発生していない限りは、相談先は「司法書士」や「税理士」になります。

相続の相談ができる専門家について、詳しくは「相続の相談はどこがいい?無料窓口8選を比較!選び方・費用相場をプロが解説」をご覧ください。

8-1.数次相続に係る相続税申告は税理士法人チェスターにご相談を

このサイトを運営している税理士法人チェスターは、年間3,000件超えの申告実績を誇る、相続税に特化した税理士法人です。

数次相続における相続税の負担を最小限にするために、各種特例や税額控除を適用させた遺産分割方法のアドバイスも承ります。

すでに相続が発生しているお客さまでしたら、初回面談が無料となりますので、まずはお気軽にご相談ください。

>>【公式】税理士法人チェスターに相談する

8-2.数次相続に係る相続登記は司法書士法人チェスターにご相談を

相続手続き専門の司法書士法人チェスターは、相続登記の代行業務を承っております。

チェスターグループに所属する専門家(弁護士・税理士・行政書士など)と連携して、相続登記以外の相続手続きもワンストップでご対応いたします。

数次相続における相続登記が必要な方は、まずはお気軽にご相談ください。

>>【公式】司法書士法人チェスターに相談する

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

煩わしい相続手続きがワンストップで完結可能です!

相続手続きはとにかくやることが多く、自分の足で動くことも多いものです。

例えば、必要な書類収集・口座解約は行政書士、相続税申告は税理士、相続登記は司法書士、遺産分割は弁護士、不動産売却は不動産業へ…。

慣れない手続きの中で、これら多くの窓口を一つひとつご自身で探し、調整するのは精神的にも時間的にも大きな負担となります。

そんな複雑な相続の手続きに関することなら、まずはチェスターへご相談ください。

税理士法人チェスターではグループ会社に相続専門の各士業と不動産を取り扱う株式会社が揃っているのですべてをチェスターで完結できます。

相続手続き周りでお困りの方はまずは下記よりお気軽にお問い合わせください。

※CST法律事務所は、弁護士法上、独立した法律事務所であり、グループ法人とは相互に連携しながらサービスを提供しますが、法律事務に関する委任契約の締結及び業務の遂行はグループ法人から独立して行っています。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続手続き編