相続税と所得税の二重課税は発生する?対象ケースと控除特例を解説

相続税については、「所得税を払った残りで財産を築いてきたのに、その財産に相続税がかかると二重課税にならないのか」という指摘があります。

また、相続した不動産を売った場合は、相続税が課されたあとで所得税が課されることになり、これも二重課税ではないかと思う人がいるかもしれません。このほか、相続人が保険金を年金として受け取る場合は、相続のときに相続税が課され、年金を受け取るときに所得税が課されます。

この記事では、相続税と所得税が両方課される場合に、それらが二重課税にあたるかどうかについて解説します。

あわせて、生命保険金、被相続人の準確定申告など、相続のときにどの税金が課されるか誤りやすいケースについても解説します。

この記事の目次 [表示]

1.相続税と所得税が両方かかる?二重課税の可能性は?

遺産を相続した人には相続税が課されますが、相続税をめぐっては、二重課税にあたるのではないかという指摘があります。

一例としては、「親が所得税を払った残りで財産を築いてきたのに、その財産を相続したら相続税がかかるとは、二重課税ではないのか」といったものです。

このような指摘について、税法上では「二重課税ではない」とされています。これは、相続税と所得税は、次に示すように課税の対象が異なるためです。

- 所得税:故人が生み出した経済的価値(労働所得・資本所得)に対して課税

- 相続税:故人の財産が相続人に移転することに対して課税

二重課税とは、同一の納税者や同一の事実関係について、同じ種類の税金が2回以上課されることをいいます。二重課税のように見えるケースでも、課税される人と課税の対象が異なるのであれば、それは二重課税にはあたらないと考えられます。

2.相続した財産を売却した場合の負担軽減策

相続した財産を売却して利益が出た場合は、所得税が課されます。

この所得税についても、「遺産を相続したときに相続税がかかって、次にその財産を売ったら所得税がかかるとは、二重課税ではないのか」という指摘があります。

この場合の相続税と所得税は、課税される人が同じであることから、二重課税のように見えるかもしれません。しかし、「遺産の承継」と「承継した遺産の売却益」は異なるものであり、二重課税にはあたらないと考えられています。

2-1.取得費加算の特例を活用して税負担を軽減する

前述のとおり、相続した財産を売却して所得税がかかっても、それは二重課税にはあたりません。

しかし、相続税を納めてすぐそのあとに所得税を納めると負担が大きいことから、税負担を軽減する「取得費加算の特例」が設けられています。

取得費加算の特例では、相続した財産を3年10か月以内に売却した場合に、相続税の一部を取得費に加算して譲渡所得を求めることができます。つまり、相続税を取得費に加算した分だけ譲渡所得が減少し、所得税の負担を軽減することができます。

このあと計算例と注意点をご紹介しますが、取得費加算について詳しい解説は、下記の記事をご覧ください。

参考:取得費加算の特例とは?要件や計算方法、併用可能な特例を税理士が解説

2-2.取得費加算の特例を適用したときの計算例

相続した財産を売却して、所得税の計算で取得費加算の特例を適用したときの計算例をご紹介します。

【設例】

- 相続開始:2025年4月1日

- 相続人:子1人(相続人A)

- 相続財産と取得者:土地B(相続税評価額4,000万円)と現預金1,000万円を相続人Aが取得

- 相続人Aが納付した相続税額:160万円(相続税の計算にあたり控除した債務はない)

- 相続人Aは相続した土地Bを2026年10月1日に5,250万円で売却

- 不動産売却時の譲渡費用(仲介手数料・登記費用など):250万円

- なお土地Bは被相続人が2015年3月1日に3,000万円で購入したものである

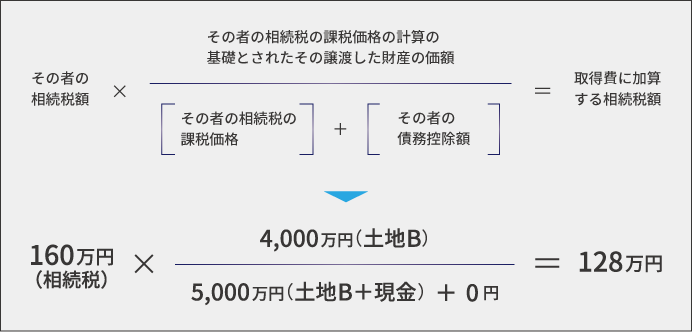

2-2-1.取得費に加算できる相続税額の計算

取得費加算の特例を適用すると、納付した相続税のうち譲渡した財産にあたる部分の金額を取得費に加算できます。

この設例では、相続した財産5,000万円のうち、譲渡した財産は4,000万円の土地Bです。支払った相続税額の80%にあたる128万円が、取得費に加算できる金額となります。

計算方法は次のとおりです。

=160万円 × 4,000万円 ÷(5,000万円+0円)

=128万円

2-2-2.譲渡所得と所得税額を計算

譲渡所得は、財産を売った価格(譲渡価格)から、その財産を買った金額(取得費)と売るときにかかった費用(譲渡費用)を差し引いて求めます。算式で示すと次のとおりです。

相続した財産の取得費は、原則として、被相続人がその財産を買った金額を引き継ぎます。財産を買った金額がわからない場合は、売った価格の5%相当額が取得費となります。

譲渡所得にかかる所得税は、譲渡所得に以下の税率をかけて計算します。

| 不動産売却時の譲渡所得に対する税率 | 所有期間 | 税率 |

|---|---|---|

| 短期譲渡所得 | 売却した年の1月1日時点で所有期間が5年以下 | 39.63% |

| 長期譲渡所得 | 売却した年の1月1日時点で所有期間が5年超 | 20.315% |

※上記は、所得税と復興特別所得税、住民税を含む税率です。

相続した財産の所有期間は、被相続人が取得した時期から数えます。この設例では、被相続人は2015年に土地を購入しているため、売却した年(2026年)の1月1日時点で所有期間は5年を超え、税率は20.315%となります。

この設例における譲渡所得とそれに対する所得税額を、取得費加算の特例の適用の有無で比較すると、次の表で示すとおりです。

| 取得費加算の特例を適用する | 取得費加算の特例を適用しない | |

|---|---|---|

| 譲渡所得 | 取得費に相続税の一部128万円を加算。 5,250万円-(3,000万円+128万円+250万円)=1,872万円 | 5,250万円-(3,000万円+250万円)=2,000万円 |

| 譲渡所得に対する税額 | 1,872万円×20.315%=380万2,968円 | 2,000万円×20.315%=406万3,000円 |

※譲渡所得=譲渡価格-(取得費+譲渡費用)

譲渡所得に対する税額=譲渡所得×税率(20.315%)(復興特別所得税、住民税も含めた税率)

取得費加算の特例を適用する場合の税額が約380万円であるのに対し、適用しない場合の税額は約406万円となります。取得費加算の特例を適用すると、税負担を約26万円軽減できます。

2-3.取得費加算の特例を適用するときの注意点

相続した財産を売却して、所得税の計算で取得費加算の特例を適用するときは、次のような点に注意が必要です。

- 相続財産は一定期間内に売却する

- 代償分割をすると取得費加算で不利になる場合がある

2-3-1.相続財産は早めに売却する

取得費加算の特例を適用する場合は、相続した財産を3年10か月以内に売却しなければなりません。

たとえば、不動産の売却には3か月~6か月程度の期間がかかります。適用の期限の直前に売却を始めると、売り急いで安値で売却することになりかねません。

相続した財産の売却を予定しているのであれば、早めに取り掛かることをおすすめします。

2-3-2.代償分割をすると取得費加算で不利になる場合がある

代償分割とは、多くの遺産を相続した人が、他の相続人に代償金を支払って精算する方法です。遺産に不動産など分割できないものがあるときに選択されます。

代償金を支払った相続人が相続した財産を売却する場合、取得費に加算する相続税額の計算で調整が行われます。譲渡した財産の価額から代償金の一部(譲渡した財産に見合う金額)を差し引くため、譲渡所得税の節税効果が軽減してしまうことになります。

代償分割および代償分割をした場合の取得費加算の特例について詳しい解説は、下記の記事をご覧ください。

参考:【代償分割とは】代償金の決め方・相続税について税理士が解説

参考:代償金を支払った場合の取得費加算の特例

3.年金の受給権における相続税と所得税の二重課税

相続人が保険金を年金として受け取る場合の年金受給権については、以前、二重課税が争われたことがありました。

ここでは、年金受給権における相続税と所得税の二重課税の問題について簡単に解説します。

3-1.年金受給権に対する課税

相続人が保険金を年金として受け取る場合は、「年金受給権」として今後受け取る年金の総額を相続したとみなされます。年金受給権を相続したときには相続税が課され、後日年金を受け取るときには、受け取った保険金と支払った保険料の差額に所得税が課されます。

このような課税方法について争われた事件がありましたが、最高裁判所の判決により、年金のうち相続税が課された部分については、所得税が課されないことになりました(平成22年7月6日最高裁判決)。

現在は、所得税の計算において、年金の金額を非課税部分と課税部分に分けることで、二重課税の問題は解消されています。

年金受給権を相続して年金を受け取った場合の課税について詳しい解説は、国税庁のタックスアンサーをご覧ください。

参考:国税庁「No.1620 相続等により取得した年金受給権に係る生命保険契約等に基づく年金の課税関係」

3-2.死亡退職金や遺族年金の取り扱い

死亡退職金については、年金形式で受け取ったとしても、相続税の対象であり所得税は課されません。

また、国民年金や厚生年金などの遺族年金は原則として非課税であり、相続税も所得税も課されません。

したがって、死亡退職金や遺族年金については、二重課税にあたるかどうかという問題は起こらないと考えられます。

4.生命保険金(死亡保険金)における課税関係の整理

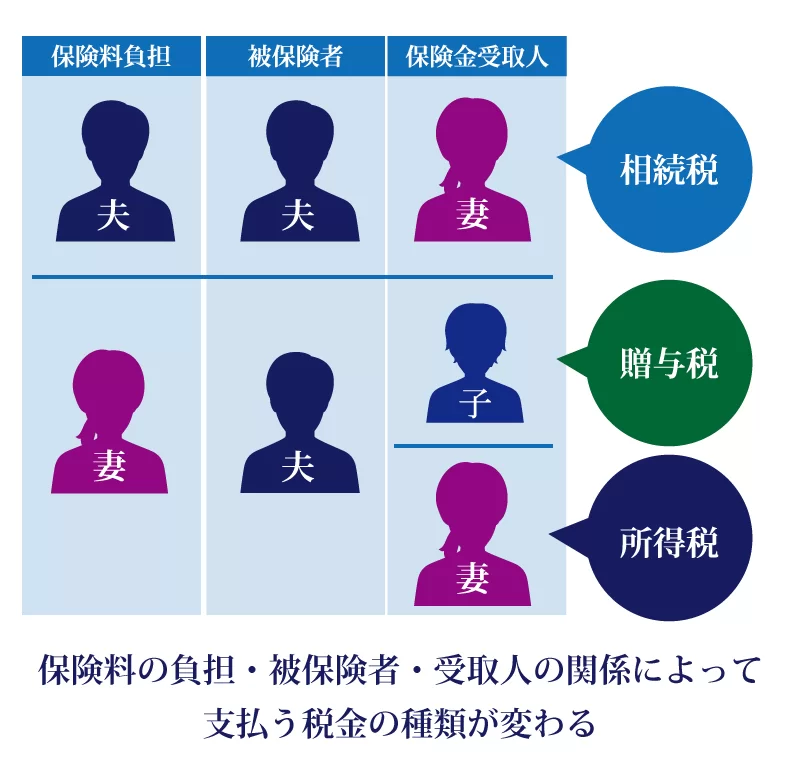

生命保険の死亡保険金を受け取った人には、相続税、所得税、贈与税のいずれかが課されます。

どの税金が課されるかは、生命保険の契約内容、つまり保険料の負担者、被保険者、保険金の受取人の関係によって異なります。

生命保険金にかかる税金については、下記の記事もご覧ください。

参考:【死亡保険金の受取人の選び方】相続税がかからないのは誰?

4-1.相続税の対象となるケース

契約者(保険料負担者)と被保険者が同一の場合、受け取った死亡保険金は相続税の対象となります。

亡くなった人が保険料を負担して、受取人が死亡保険金を受け取るので、財産を相続した場合と同じとみなされるのです。

4-2.所得税の対象となるケース

契約者(保険料負担者)と保険金受取人が同一の場合、受け取った死亡保険金は所得税の対象となります。

自分で保険料を負担して死亡保険金を受け取るので、受け取った保険金と支払った保険料の差額がその人の所得となり、所得税の課税対象となります。

4-3.贈与税の対象となるケース

契約者(保険料負担者)と被保険者、保険金受取人がそれぞれ異なる場合、受け取った死亡保険金は贈与税の対象となります。

被相続人でない人が保険料を負担して、受取人が死亡保険金を受け取るので、財産を贈与した場合と同じとみなされます。

5.被相続人の準確定申告と相続税の債務控除

被相続人が亡くなったときは、相続税申告のほか所得税の準確定申告が必要になることがあります。準確定申告では、被相続人が行うべきであった所得税の申告を相続人が代わりに行います。

たとえば、被相続人が自営業や不動産賃貸をしていた場合は、準確定申告が必要です。

このほか、医療費控除などを適用して源泉徴収された税金の還付を受ける場合にも、準確定申告をすることができます。

準確定申告について詳しい解説は、下記の記事をご覧ください。

参考:【準確定申告とは】必要・不要の判断方法、記入例などを解説

5-1.納付した所得税は相続財産から控除する

準確定申告で所得税を納付した場合は、その金額は相続税の計算上、債務として相続財産から控除します。

この所得税は本来被相続人に課されるものであり、未払いの税金と同様に考えます。

5-2.還付された所得税は相続財産に加算する

準確定申告で所得税の還付を受けた場合は、その金額を相続財産に加算して相続税を申告しなければなりません。

この還付金は、被相続人が生前に請求できる権利であり、被相続人の財産であると考えます。

ただし還付加算金は、準確定申告書の提出により生じるもので、被相続人からの相続によって取得するものではないため、相続財産には加算しません。

詳しい解説は、国税庁の質疑応答事例をご覧ください。

参考:国税庁「被相続人の準確定申告に係る還付金等」

6.相続税や所得税の負担を軽減したい場合は税理士へ相談を

ここまで、相続税と所得税の二重課税ではないかと指摘されているいくつかの事例について解説しました。

遺産を相続するときも、相続した財産を売るときも、相続税と所得税の二重課税にはあたらないと考えられます。

ただし、相続した財産を売ると、短い期間に同じ人が相続税と所得税を納めることになり、負担が大きくなることは否めません。このため、所得税に「取得費加算の特例」の規定が設けられています。

相続税や所得税の負担を軽減したいときは、相続に強い税理士に相談することをおすすめします。

6-1.相続税申告は税理士法人チェスターへ

税理士法人チェスターは、相続税申告を専門に行う税理士法人です。年間の相続税申告件数は3,000件を超え、業界トップクラスの実績があります。

すでに相続が発生されたお客様であれば、初回面談が無料となります。まずは、お気軽にご相談ください。

グループには相続した不動産の売却を専門に扱う「株式会社チェスター」があり、相続した不動産の売却のご相談にもお応えいたします。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続税申告は相続専門の実績あるチェスターで安心。

税理士法人チェスターは相続に関する業務のみに特化している専門事務所であり、創業からこれまで培ってきた知見やノウハウがずっと引き継がれているため、難解な案件や評価が難しい税務論点にもしっかり対応致します。

初回面談から申告完了まで担当スタッフがお客様専任として対応しているので、やり取りもスムーズ。申告書の質の高さを常に追求しているからこそ実現できる税務調査率が1%であることも強みの一つです。

相続税申告実績は年間3,000件超、税理士の数は100名とトップクラスの実績を誇るチェスターの相続税申告を実感してください。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続税編