【投資信託の相続税評価方法】種類別3パターンをプロが解説

長く続いた低金利時代を背景に、個人の資産運用においても「貯蓄から投資へ」という流れは強まっています。投資商品の中でも、手軽に購入できることから広く普及しているのが「投資信託」です。2024年からはじまる「新NISA」によって、投資信託での資産運用はさらに広がり、相続財産(遺産)に投資信託が含まれるケースも増えるでしょう。

では、相続財産に含まれている投資信託は、遺産分割や相続税の計算において、どのように評価すればよいのでしょうか。

本記事では投資信託の相続税評価方法や、その手続き、注意点などについて解説します。

この記事の目次 [表示]

1.投資信託の基本

皆さんの中には、投資になじみのない方もいるかもしれません。最初に、投資信託とはそもそもどんな投資商品なのか、どんな種類があるのかを確認しておきます。

1-1.そもそも投資信託とは?

投資信託とは、多数の投資家から集めた資金を、運用の専門家(ファンドマネージャー)が、株式、債券、不動産など様々な資産に投資し、その運用成果に応じて投資家に資金が分配されるという仕組みの金融商品です。

まとまった資金で運用されることによって多数の投資対象に効率的に投資ができるという点と、運用の専門家が投資家に代わって運用をしてくれるため、運用の手間が省けるという点が投資家にとってのメリットです。

逆に、信託報酬などの運用コストがかかる点がデメリットです。

なお、投資信託を購入して運用利益を受けることができる権利を表した有価証券が、「受益証券」または「投資証券」と呼ばれます。

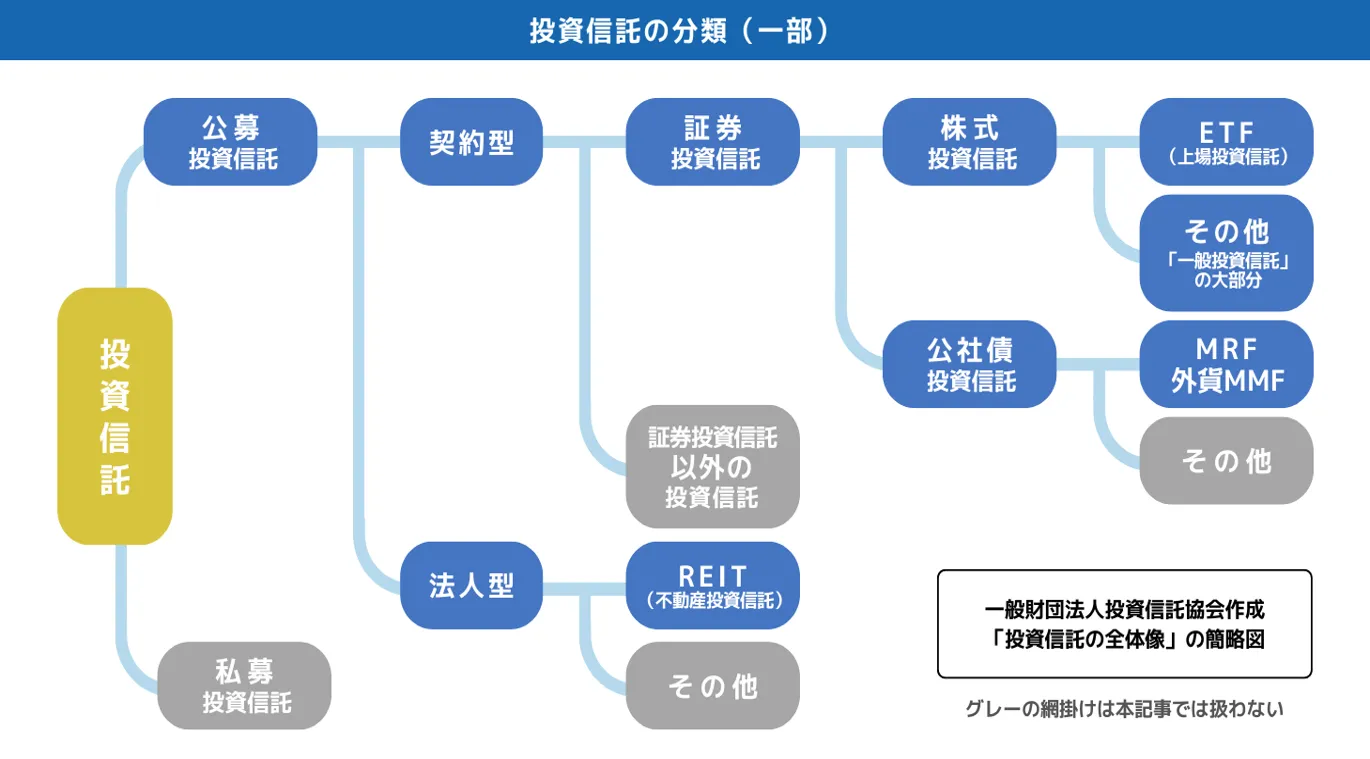

1-2.投資信託の様々な分類方法

投資信託には多くの種類があり、様々な観点から分類することができます。ここでは、相続税評価と関連する区分について簡単に説明しておきます。

1-2-1.公募投資信託と私募投資信託

まず、大きな分類として「公募投資信託」と「私募投資信託」という区分があります。

| 公募投資信託 | 広く不特定多数の人を相手に販売される |

| 私募投資信託 | 機関投資家や富裕層など、限られた特定の相手に販売される |

私募投資信託を購入できるのは限られた人だけなので、本記事では、普通の人が購入できる公募投資信託を対象にして解説します。

1-2-2.契約型投資信託と法人型投資信託(投資法人)

契約型投資信託とは、運用会社と信託銀行が信託契約を結ぶことにより組成され、運用される投資信託です。一方、投資を目的とする投資法人を設立し、その法人により運用されるのが会社型投資信託です。

ほとんどの投資信託は契約型投資信託ですが、不動産に投資する不動産投資法人など一部が法人型投資信託になっています。

なお、不動産投資信託は「REIT(Real Estate Investment Trust)」または「J-REIT」と呼ばれます。以下、本記事では、不動産投資信託は「REIT」と表記します。

1-2-3.公社債投信と株式投信

投資信託の運用対象による区分が下記です。

| 契約型投資信託 | 公社債投信 | 契約型投資信託のうち、国債や社債などの安全性が高い債券だけで運用するタイプ。代表は「MRF(マネー・リザーブ・ファンド)」。 |

| 株式投信 | 公社債以外の株式やコモディティなども運用対象に含めるタイプ。株式だけに限定して投資するわけではありません。 | |

| 法人型投資信託 | 不動産投資法人(REIT) | オフィスビル、マンション、商業施設、物流施設などの不動産で運用します。 |

1-2-4.上場されている投資信託と非上場の投資信託

投資信託の中には、東京証券取引所などの金融商品取引所に上場されている投資信託もあります。これを本記事では「上場されている投資信託」と呼びます。

| 上場されている投資信託 |

|

| 非上場の投資信託 | 上記以外 |

1-2-5.日々決算型投資信託とそれ以外の投資信託

| 日々決算型投資信託 | 毎日決算(損益の計算)がおこなわれるタイプ。以下の2種類が代表です。

|

| 日々決算型投資信託以外 | 上記以外。決算時期は、毎月、隔月、半年ごと、年1回など様々なタイプがある。 |

2.投資信託の相続税評価には3通りの方法が定められている

亡くなった方の遺産に投資信託があった場合、それはいくらで評価されるのかという評価方法について解説します。

2-1.国税庁が定めている投資信託の相続税評価方法の3分類

多くの種類がある投資信託ですが、相続税の課税評価上は、国税庁「財産評価基本通達」により、以下の3種類の計算方法が定められています。

- 日々決算型の証券投資信託受益証券(非上場)

- 1以外の証券投資信託受益証券(非上場)

- 金融商品取引所に上場されている証券投資信託受益証券

(財産評価基本通達199「証券投資信託受益証券の評価」、国税庁タックスアンサー No.4644「貸付信託・証券投資信託の評価」)

2-1-1.投資信託のほとんどは(2)のタイプなので、これを「一般の投資信託」と呼ぶ

現在発売されている投資信託の9割以上は、(1)(3)以外、つまり「(2)(1)以外の証券投資信託受益証券(非上場)」の商品です。

つまり、(2)のタイプが一般的であるため、本記事では、(2)のタイプを「一般の投資信託」と呼ぶことにします。

また(1)のタイプはそのままだと長いので、「日々決算型投資信託」と呼びます。

2-2.国税庁通達に記載された評価方法の注意点

上記の国税庁通達に記載された評価方法を読む際には、気をつけなければならない点がいくつかあります。

2-2-1.「証券投資信託」「受益証券」について

国税庁通達には、「証券投資信託」と記載されていますが、これは「投資信託」と読み替えて構いません。証券投資信託以外の契約型投資信託は、現在ではほぼ存在しないためです。また、「受益証券」とは、その投資信託を購入した際に発行される有価証券のことです。

2-2-2.現在は「中期国債ファンド」「MMF」は、現在発売されていない

国税庁の通達やタックスアンサーでは、「(1)中期国債ファンドやMMF(マネー・マネージメント・ファンド)等の日々決算型の証券投資信託の受益証券」と記載されています。

しかし、「中期国債ファンド」や「MMF」(※)は、以前は広く普及していた日々決算型投資信託商品でしたが、現在(2023年)は販売されていないので、注意してください。

現在流通している日々決算型投資信託の代表が、「MRF(マネー・リザーブ・ファンド)」と「外貨建てMMF(マネー・マーケット・ファンド)」の2種類です。

2-2-3.「MMF」と「外貨建てMMF」は、別の商品

「MMF」と「外貨建てMMF」は、同じ「MMF」という略称なので紛らわしいのですが、別の商品です。

| MMF(マネー・マネジメント・ファンド) | 国内の債券を円貨で運用する。現在は発売されていない。 |

| 外貨建てMMF(マネー・マーケット・ファンド) | 海外の債券を外貨で運用する。 |

2-3.投資信託の種類を見分ける方法

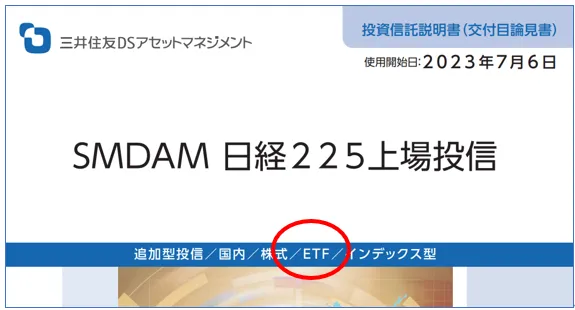

相続した投資信託の評価額を求めるには、その種類がわからなければなりませんが、これは投資信託の商品名がわかればすぐに調べられます。

まず、相続手続きを進める際に、金融機関から発行してもらう「残高証明書」に、投資信託の商品名が記載されているので、確認します。

次に、下記のWebサイトでその商品を検索します。

調べたい投資信託が見つかったら「目論見書」という書類(PDFファイル)が掲載されているので、その表紙を確認します。

目論見書の表紙に、「MRF」と書かれていれば(1)に該当する投資信託ですし、「ETF(または、上場投資信託)」「REIT(または、不動産投資信託)」という記載があれば(3)に該当する投資信託です。

それらの記載がなければ、一般の投資信託に該当します。

ただし、投資信託は現在5,000種類以上の商品があるため、中には例外があるかもしれません。もしはっきりしなければ、証券会社に問い合わせてみましょう。

▼目論見書表紙の例

3.投資信託の相続税評価に共通する基本知識

投資信託の相続税評価計算方法の説明に進む前に、投資信託の相続税評価全体に共通する基本知識として、以下の4点を知っておきましょう。

- 投資信託の手数料

- 投資信託の分

- 投資信託の利益に対する所得税・住民税課税

- 基準価額と課税時期

3-1.投資信託の手数料

投資信託を購入する際には、購入者は以下のような手数料を負担します。

| 手数料等の種類 | いつ必要になるのか | 商品による違い |

|---|---|---|

| 販売手数料 | 購入時 | 不要な商品もある。 |

| 信託報酬 | 資産残高に応じて保有期間中差し引かれる | 必ず負担する。 |

| 信託財産留保額 | 解約時 | 不要な商品もある。 |

| 解約手数料 | 解約時 | 最近の商品はほぼ不要になっている。まれに必要な場合がある。 |

なお、投資信託を換金(売却)するには、「解約」と「買取請求」という2通りの方法がありますが、課税上の違いはないので、以下、本記事ではすべて「解約」と表記します。

3-2.投資信託の分配金と未収分配金

投資信託は、運用によって得られた利益を決算で計上して、投資家に分配します(自動的に再投資するものもあります)。

決算から分配金の支払いまでは、時間差(数日から1か月程度)があります。この時間差により、相続発生時点で支払われることが確定しているけれども支払われていない分配金が生じることがあります。これを「未収分配金」といいます。

なお、投資信託の分配金には「普通分配金」と「特別分配金」があり、課税上の扱いが異なるのですが、細かい話になるため、本記事ではすべて普通分配金として、説明します。

3-3.投資信託の売却利益、分配金に対する所得税・住民税課税

投資信託を売却して利益が出た場合、また分配金を受け取った場合は、原則として下記の「所得税・復興特別税・住民税」の合計額が課税されます。

3-4.基準価額、株価、課税時期

投資信託の価格のことを「基準価額」といいます。

非上場の投資信託の場合、平日は毎日、基準価額が算出されます。また、上場されている投資信託(ETF、REIT)の場合、取引所が開いている間は、リアルタイムで価格が動いています。ETF、REITの取引所価格は、一般的に「株価」と呼ばれています。投資信託は株式ではないので、厳密にいえば誤りですが、広く用いられているので、本記事でも、ETF、REITの価格は「株価」と呼ぶことにします。

相続税評価計算をする際は、課税時期の基準価額、株価を用います。なお、課税時期とは、相続発生日=被相続人が亡くなった日です。

4.日々決算型投資信託(MRF)の相続税評価

日々決算型投資信託として、現在もっとも一般的に利用されているのがMRF(マネー・リザーブ・ファンド)です。

MRFは、安全性の高い公社債(国債や社債)で運用される投資信託で、証券口座を開くと、口座に預けた資金が自動的にMRFで運用されるようになっていることが一般的です。そのため、株式投資をしている人の多くは、MRFを購入しています。

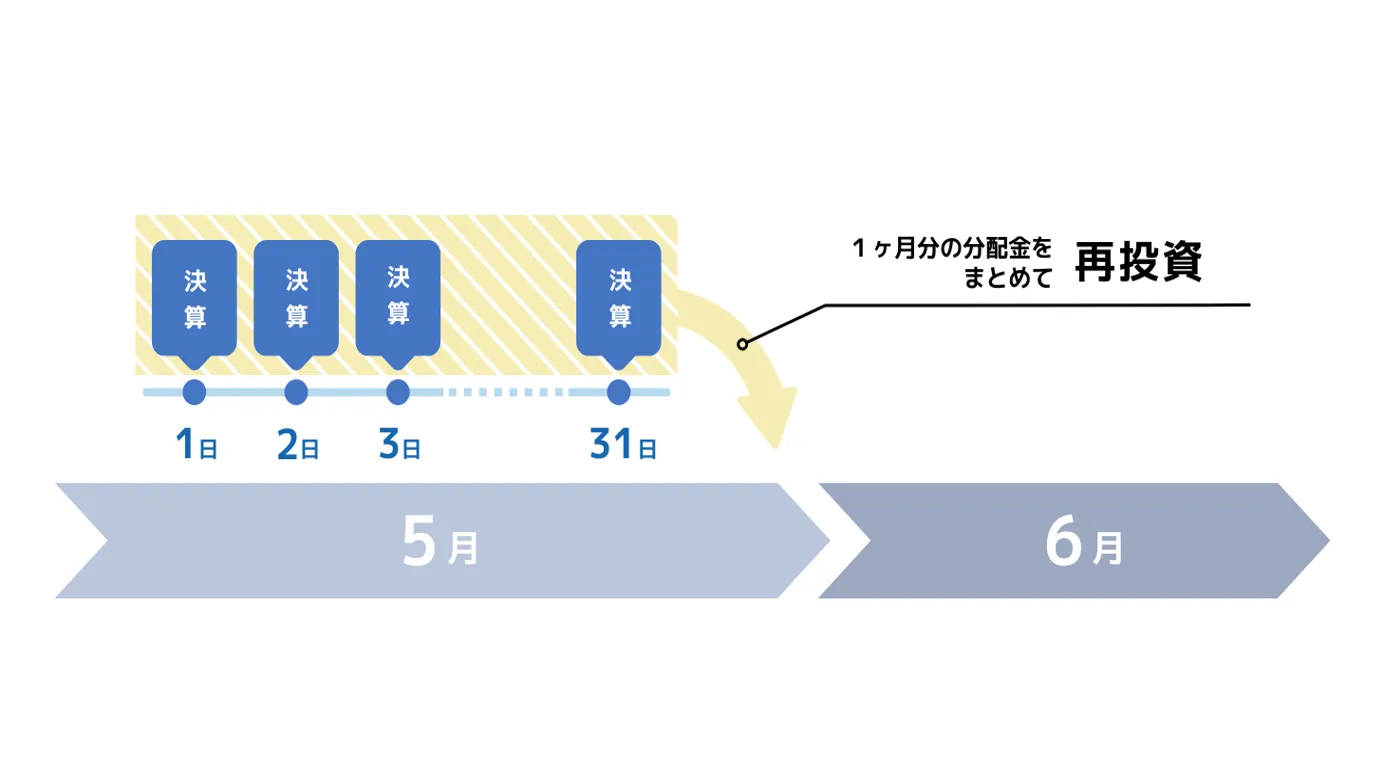

4-1.MRFの分配金計上

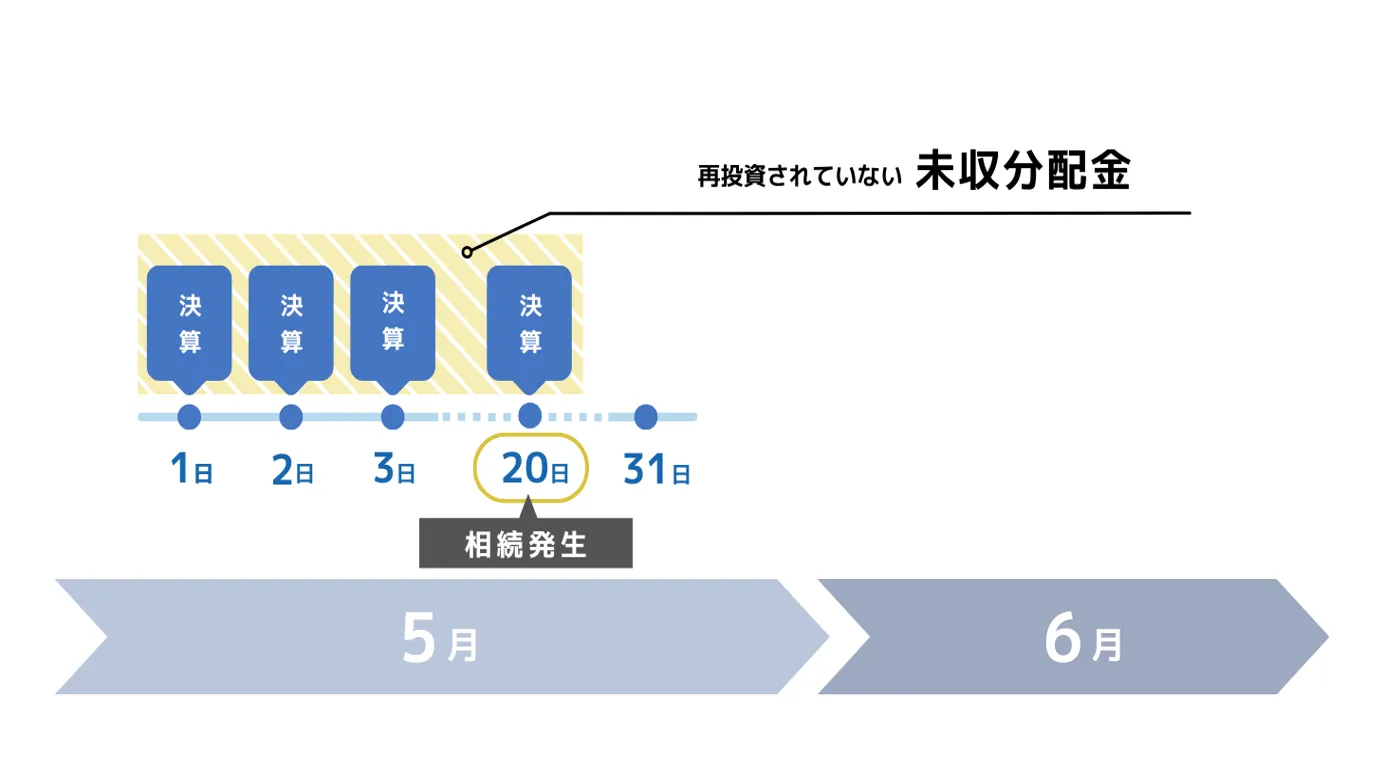

MRFは、日々決算型投資信託という名前のとおり、毎日決算がおこなわれ、その決算で生じた分配金が、月末にまとめて再投資(MRF購入)されます。

月末に分配金の再投資があるとして、相続が5月20日に発生したとすると、5月1日から5月20日までの分が、相続発生時点での「再投資されていない未収分配金」となります。

4-2.MRFの評価計算方法

日々決算型投資信託(MRF)の相続税評価額の計算式は、以下になります。

MRFは1口単位で購入し、1口の基準価額は1円です。

また、上で説明した、再投資されていない未収分配金から、信託財産留保額および解約手数料を引きます。

こうして求めた金額が、日々決算型投資信託の評価額になります。

4-3.MRFの信託財産留保額、解約手数料、分配金、現状ではゼロになる

上記は、日々決算型投資信託一般に適用される算式ですが、実際に、現在発売されているMRFの「信託財産留保額および解約手数料」はゼロです。

また、低金利環境において、MRFの運用利回りもほぼゼロに近い利率が続いています。例えば、「野村MRF」という商品を例に取ると、年利回りは0.008%です(2023年12月現在)。

そのため、MRFを数10億円以上も購入しているようなケースでなければ、「再投資されていない未収分配金」「源泉徴収されるべき所得税額に相当する金額」も、計算上はゼロとみなせます。

結果として、ほとんどの場合、MRFにおいては、口数がそのまま相続税評価額になります。

ただし、MRFの分配金をゼロとみなせるのは、あくまで現在が低金利だからだということです。今後、国内の金利が上昇すれば、MRFの分配金利回りも上昇する可能性がある点には注意してください。

4-4.モデルケース

- 相続発生日の基準価額:1円

- 相続発生日の保有口数:1,000万口(1,000万円)

- 未収分配金(20日分):44円

- 信託財産留保額:なし

- 解約手数料:なし

上述の野村MFRでは、2023年12月時点で、1万口あたりの平均実績分配額(1日)は、0.0022円です。1,000万口なら、1日あたり2.2円となり、20日分なら44円です。44円に対する源泉税は約9.5円です。これは、課税計算上はゼロとみなすことができます。

相続税評価額は、1,000万円となります。

5.一般の投資信託の相続税評価

「一般の投資信託」とは、本記事において、「日々決算型投資信託」または「上場されている投資信託」のいずれでもない投資信託のことを指す呼び方です。

このように書くと、少数派のように思われるかもしれませんが、実際には、現在販売されている投資信託のうち、9割以上が、ここでいう「一般の投資信託」に含まれます。日々決算型投資信託や上場されている投資信託のほうがマイナーなのです。

5-1.一般投資信託の相続税評価額の計算式

一般の投資信託の相続税評価額は、以下の計算式で求めます。

一般の投資信託では、ほとんどの商品は、「1万口以上、1万口単位」で売買されています。そのため、投資信託の基準価額も、1万口分で表示されている点に注意してください。

最初に、上記の計算式に当てはめるには、1万口分で表示されている基準価額を1万で割る必要があります。

(なお、基準価額は相続発生日のものを用いますが、相続発生日が休日等で基準価格が存在しない場合は、相続発生前の一番近い日の基準価格を用います。)

信託財産留保額や解約手数料の設定があれば、それも差し引きます。ただし、現在では、解約手数料を設定している投資信託は、ほとんどありません。

5-2.モデルケース

- 取得時の基準価額:1万1,000円(1万口分)

- 相続発生日の基準価額:1万2,000円(同)

- 相続発生日の保有口数:1,000万口

- 信託財産留保額:解約時の基準価額に対して0.5%

- 解約手数料:なし

各要素を、先の計算式に当てはめて確認してきましょう。

相続発生時の1口当たりの基準価額=1万2,000円÷1万口=1.2円

口数:1,000万口

1.2円×1,000万口=1,200万円

信託財産留保額=1.2円×0.5%×1,000万口=6万円

相続税評価額=(1.2円×1,000万口)-6万円=1,194万円

相続税評価額は、1,194万円となります。

6.上場されている投資信託(ETF、REIT)の相続税評価

「上場されている投資信託」は、株式などと同様、取引所が開いている時間内であればいつでも売買でき投資信託の価格も、刻々と変化しています。この点が、1日1回基準価額が算出される非上場の投資信託と大きく違っています。

そして、上場されている投資信託の相続財産評価の方法は、上場株式に準じることとされています。

現在上場されている投資信託には、ETFとREITとがありますが、両者の評価方法は同じです。

6-1.ETF(上場投資信託)、REIT(不動産投資信託)の相続税評価額の計算式

上場されている投資信託の相続税評価は、下記の算式で求めます。

採用する株価は、以下の4つの価格のうち、もっとも低い(納税者に有利となる)ものを用います。

- 被相続人が亡くなった日の終値(※)

- 被相続人が亡くなった月の終値平均

- 被相続人が亡くなった月の前月の終値平均

- 被相続人が亡くなった月の前々月の終値平均

(※)被相続人が亡くなった日が取引所の休日(土日祝など)の場合は、その前後でもっとも近い日を採用する(例:土曜日に亡くなった場合は金曜日)。またもっとも近い日が2日ある場合(土日月が休日で、日曜日に亡くなった場合など)は、その2日(金曜日と火曜日)の平均値を採用する。

6-2.モデルケース

- 被相続人が亡くなった日の終値:1万3,000円(1万口あたり)

- 被相続人が亡くなった月の終値平均:1万3,500円(同)

- 被相続人が亡くなった月の前月の終値平均:1万4,000円(同)

- 被相続人が亡くなった月の前々月の終値平均:1万3,200円(同)

相続発生時の保有口数:500株

もっとも株価が低い①を採用します。

課税評価額は、650万円になります。

7.外貨建て投資信託の場合は日本円に換算して評価する

投資信託には、外国の株式や債券などを、米ドルやユーロなどの外貨で運用するタイプの商品もあります。

そのような商品を相続税評価する場合は、外貨建てで表示されている金額を円貨(日本円)に換算しなければなりません。

外貨を日本円に換算する場合には、為替レートに注意しましょう。

為替レートには、円貨から外貨に換算する場合のレート(TTS:電信売相場)と外貨から円貨に換算する場合のレート(TTB:電信買相場)の2種類があります。

外貨建て投資信託を円貨で評価する場合は、相続発生時(被相続人の死亡日)の、TTBレートを用います。

また、相続発生の日が日曜など、為替レートが算出されないである場合は、為替レートが算出されているもっとも近い日のレートを用います。

8.投資信託の相続手続きの流れ

被相続人の遺産の投資信託は、名義変更をしなければ相続人に承継されません。相続の発生から、名義変更までの大まかな手続きの流れは、以下のようになります。

- 故人の遺産を調査する。

- 銀行や証券会社に口座があることが判明したら金融機関に連絡し、手続き方法を確認する。

- 金融機関から求められた必要書類を提出して、残高証明書を取得する。

- 遺言、または遺産分割協議によって、相続人のうちの誰がどの投資信託を引き継ぐのか、遺産分割の内容を定める。

- 投資信託を引き継ぐ相続人は、故人が取引していた金融機関に、相続人名義の口座を開設する。

- 名義変更のための必要書類を準備する。

- 名義変更手続きをする。

- 必要に応じて、相続税の申告・納付をする。

なお、詳細な手続き方法については、下記の記事を参照してください。

9.投資信託を相続する際によくあるトラブルと注意点

最後に、投資信託を相続する場合によくあるトラブルや、トラブルを避けるための注意点についてまとめておきます。せっかくの遺産が“争続”に結びつくことのないよう、よく確認してください。

9-1.投資信託は相続時、遺産分割時、解約時で価格が変動する

投資信託は、日々基準価額が変動しているため、相続発生時点、遺産分割協議の時点、名義書換の時点で、それぞれ価格が異なります。

したがって、遺産分割協議の際には、遺産分割協議時点の基準価額で評価し、分割する旨を定め、遺産分割協議書にも記載しておくとよいでしょう。

そうしないと、名義書換の段階で大幅に基準価額が下がった場合など、「こんなはずではなかった」とトラブルになることがあります。

また、遺産分割協議に際して、相続人全員の同意のもとに、投資信託を売却して換金しておく(換価分割)という方法もあります。

9-2.未収分配金の計上漏れに注意

投資信託の評価額の計算はさほど難しいものではありませんが、未収分配金の計上漏れは生じやすいので注意しましょう。

一般の投資信託の場合、決算日には、隔月、3か月ごと、6か月ごと、1年ごとなどがあります。決算日から、分配金の受け取りまでは、数日から1週間程度かかるので、決算日の直後に相続が発生すると、分配金を受け取っていない状態になっています。その場合でも、未収分配金として相続財産に計上しなければなりません。

9-3.被相続人のNISA口座の投資信託は、相続人のNISA口座に引き継げない

「NISA」とは、正式名称を「少額投資非課税制度」といい、NISA口座という特別の口座で株式や投資信託等を購入することで、一定の投資金額まで、譲渡益や配当金・分配金等に帯する課税が、非課税とされる制度です。

以前から存在する制度ですが、2024年からは利用できる上限金額が増えるなどの改善がなされるため、利用者が増加すると見込まれています。

相続とNISAの関係で注意したいのが、被相続人が、NISA口座で投資信託等を購入・運用していた場合、それを相続人のNISA口座に引き継ぐことはできない、という点です。

つまり、相続人が引き継ぐのは、NISA口座以外の口座(一般口座、特定口座)となります。当然、相続人が相続した投資信託を売却して譲渡利益が出れば、課税が発生します。

勘違いしやすいところなので、注意してください。

9-4.相続した投資信託を売却して利益が出た場合、「取得費加算の特例」が利用できる場合がある

相続において、相続税の納税が発生するケースでは、相続した投資信託を売却して得られた資金を納税資金に充てる場合があります。

そのような場合には、「取得費加算の特例」が利用できないか、確認しましょう。

「取得費加算の特例」とは、相続税を納税する必要のある相続人が、一定期間内に相続財産を売却して譲渡所得があった場合、相続税額の一部を、売却した相続財産の取得費に加算できるという制度です。

つまり取得費が増加するので、譲渡所得が減り、その分、譲渡所得にかかる所得税等の負担が減ります。

なお、同特例が利用できるのは、相続開始日(被相続人の死亡日)の翌日から3年10か月以内の売却した場合のみです。

その他、詳しい適用要件や計算方法は、下記の記事を参照してください。

(参考)取得費加算の特例で節税!計算方法や注意点、併用可能な特例をわかりやすく解説

10.まとめ:投資信託の相続税評価方法は複雑!専門家へ依頼して早めに解決しよう

以上見てきたように、一口に投資信託といっても、さまざまな種類があり、評価方法も異なります。遺産に含まれる投資信託が、1つの商品だけならまだしも、何種類もの投資信託商品があった場合、評価計算に不安を感じる人も多いでしょう。

投資信託の相続税の計算や評価について知りたい方は、ぜひ税理士法人チェスターへお問い合わせください。実績豊富な司法書士、税理士が難しい相続手続きをサポートいたします。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続税申告は相続専門の実績あるチェスターで安心。

税理士法人チェスターは相続に関する業務のみに特化している専門事務所であり、創業からこれまで培ってきた知見やノウハウがずっと引き継がれているため、難解な案件や評価が難しい税務論点にもしっかり対応致します。

初回面談から申告完了まで担当スタッフがお客様専任として対応しているので、やり取りもスムーズ。申告書の質の高さを常に追求しているからこそ実現できる税務調査率が1%であることも強みの一つです。

相続税申告実績は年間3,000件超、税理士の数は100名とトップクラスの実績を誇るチェスターの相続税申告を実感してください。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続税編