【相続税の税率】割合は最高55%!早見表と計算方法を解説

相続税の税率は、10~55%です。国税庁が公表している「相続税の速算表」で確認できます。

実は、相続税というのは、遺産の総額に税率をかけて計算をするのではありません。

「超過累進課税」といい、法定相続分に応ずる取得金額に応じて税率や控除額が変動する仕組みになっています。

遺産を相続する際は、相続税の計算方法を正しく理解することが大切です。本記事では、相続税の税率や速算表の見方、相続税の計算方法を相続専門の税理士が解説します。

さらに相続人の数や課税財産額に応じた相続税の「早見表」も掲載していますので、ぜひご活用ください。

この記事の目次 [表示]

1.最高税率は55%!相続税の税率(割合)はどう決まる?基本的な仕組み

相続税の税率についての基本となる資料は、国税庁が公開する「相続税の速算表」です。

「相続税の速算表」とは、本来は計算が複雑な相続税額をより簡単に求められるようにするための計算表です。

▼相続税の速算表(税率表)

法定相続分に応ずる取得金額 税率 控除額 1,000万円以下 10% ‐ 1,000万円超から3,000万円以下 15% 50万円 3,000万円超から5,000万円以下 20% 200万円 5,000万円超から1億円以下 30% 700万円 1億円超から2億円以下 40% 1,700万円 2億円超から3億円以下 45% 2,700万円 3億円超から6億円以下 50% 4,200万円 6億円超 55% 7,200万円

引用:国税庁「No.4155 相続税の税率」

上表のとおり、相続税の税率は、法定相続分に応ずる取得金額に応じて10%から55%まで、段階的に定められています。

「相続税の速算表」で左の列に書かれている、1,000万円以下から6億円超までの「法定相続分に応ずる取得金額」は、「遺産の総額」とは異なります。

したがって、遺産総額をこの表にそのまま当てはめても、正しい相続税額は計算されません。

相続税額の計算方法は、「相続税の税額計算の手順」で詳しく説明します。ここでは、「相続税の速算表に、遺産額を当てはめるのは誤りだ」という点だけ理解しておきましょう。

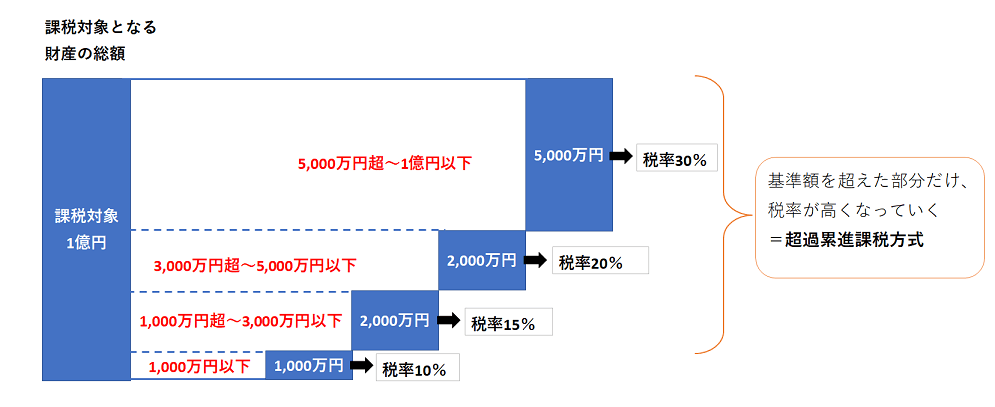

1-1.仕組み①最高税率は55%!取得金額が大きいほど税率は段階的に高くなる

相続税の税率は、10%から最高55%までの8段階に分けられた「超過累進課税方式」です。超過累進課税とは、法定相続分に応じる取得金額が一定の金額を超えると、その超過した部分にのみ高い税率が適用される課税方式です。

たとえば、法定相続分に応ずる取得金額が3,000万円の場合、1,000万円以下の部分は10%、1,000万円を超えて3,000万円以下の部分には15%の税率が適用されます。

相続税の最大税率は55%になるため、「相続財産の半分以上を納税するのか」と思われるかもしれません。たしかに、そういうケースもありますが、実際に最大税率55%が適用されるのは、相当の遺産額となるごく一部の超富裕層に限られます。

速算表の税率は「法定相続分に応ずる取得金額」に対して当てはめるものである上に、相続税には基礎控除額も設けられているためです。

逆算していくと、以下のようなケースであれば最高税率55%が適用される可能性があるといえます。

相続人が2人:「正味の遺産総額」が12億4,200万円を超える

相続人が3人:「正味の遺産総額」が18億4,800万円を超える

あくまで目安ですが、相当の資産家でなければ該当しないことがご理解いただけるでしょう。なお、上記の「正味の遺産総額」については、この後の「相続税の税額計算の手順」で説明します。

1-2.仕組み②相続人の数によって税率が変わる可能性がある

遺産総額が同じであっても、相続人の数によって相続税の税率が変わることがあります。法定相続分や相続税の基礎控除額などが変わるためです。

まず、相続人が増えると、基本的に各相続人の法定相続分が減ります。たとえば、法定相続人が子供2人の場合、法定相続分は2分の1ずつですが、3人であれば1人あたり3分の1となります。

また、法定相続人が増えると相続税の基礎控除額は増えます。先ほどの例と同様に、法定相続人が子供2人であれば基礎控除額は「「3,000万円+(600万円×2人)=4,200万円」ですが、3人に増えると「3,000万円+(600万円×3人)=4,800万円」に増え、相続税の課税対象となる遺産額が減ります。

さらには、相続人が生命保険の死亡保険金や死亡退職金を相続する場合も、法定相続人の数が増えると、課税対象となる遺産額が減る可能性があります。死亡保険金や死亡退職金などには「500万円 × 法定相続人の数」の非課税枠があるためです。

以上の点から、法定相続人の数が増えると、法定相続分に応じる取得金額が少なくなり、相続税の税率が下がりやすくなるのです。

2.実際に相続税を払う人はどれくらい?納税者の割合

では、相続が発生した人のうち、実際に相続税が課税される人はどれほどいるのでしょうか。

国税庁が発表している「相続税の申告事績」によれば、令和5年において、相続税の「課税割合」は9.9%となっています。課税割合とは、相続税申告書の提出のあった被相続人数(死亡者数)を、全体の被相続人数で割った割合です。

平成26年から令和5年までの課税割合の推移は、以下のとおりです。

▼課税割合の推移

※引用:国税庁「令和5年分相続税の申告事績の概要」

相続税の課税割合は、上昇傾向にあることが見て取れます。また、平成27年の課税割合は前年の約1.8倍に増加しています。これは、平成27年1月1日から相続税の基礎控除額が、改正前の「5,000万円+(1,000万円×法定相続人)」から、現行の「3,000万円+(600万円×法定相続人)」に引き下げられたためです。

また、被相続人1人あたりの課税価格(正味の遺産総額)の平均は、1億3,711万円、平均の相続税額は1,819万円となっています。

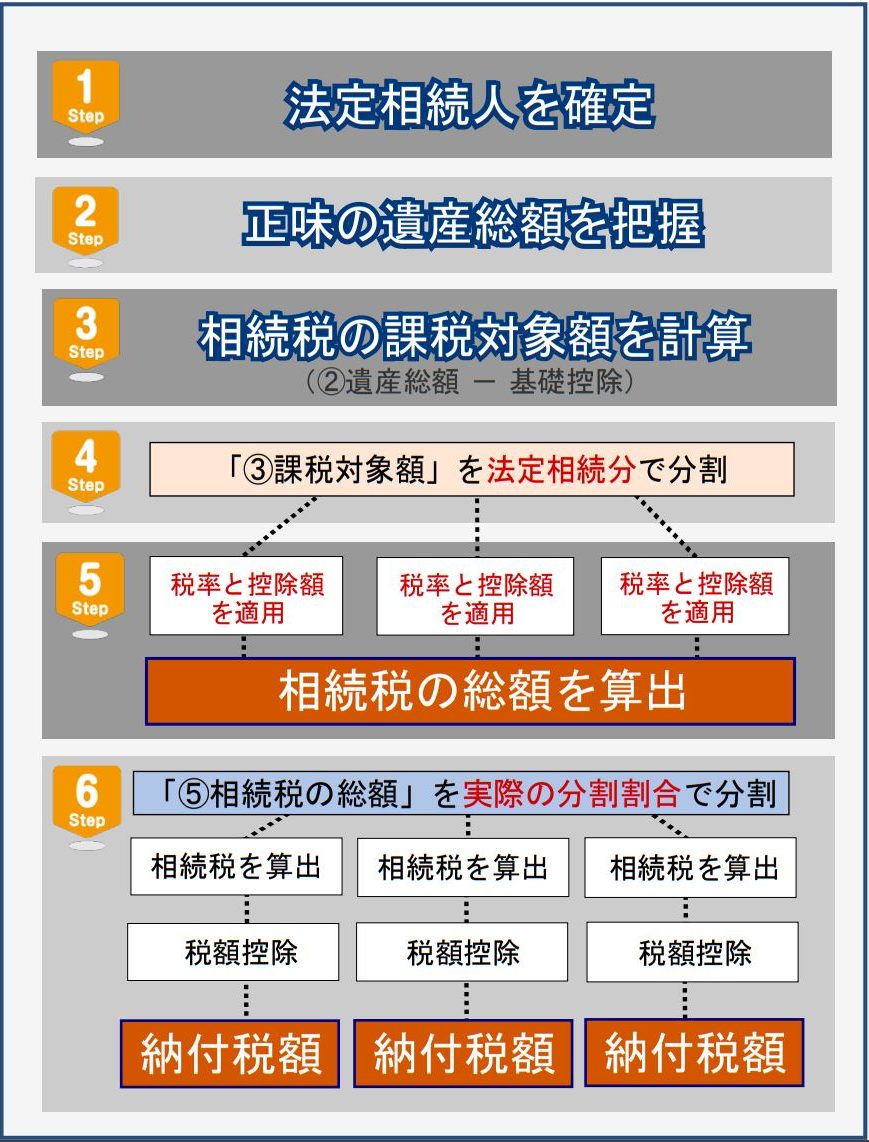

3.相続税の税額計算の手順

ここからは、実際の相続税の計算プロセスを解説します。相続税の計算は、大きく6つのステップで進みます。

相続税計算の基本的な考え方で大切なのは、“遺産全体”に対してまとめて課税されるのではなく、“法定相続人の「法定相続分に応ずる取得金額」”に対して税額が計算される(「速算表」の税率や控除額を当てはめる)という点です。

この点を念頭において、下記のプロセスを確認してください。

▼相続税計算の6ステップ

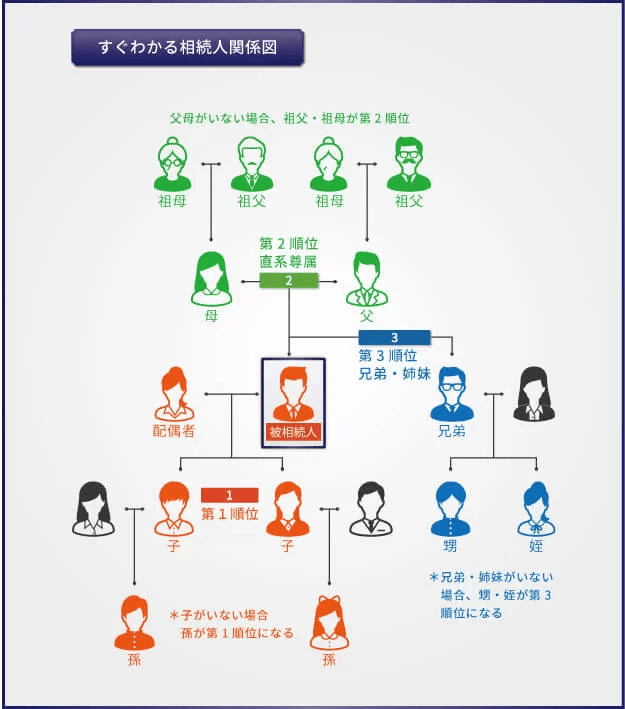

3-1.ステップ1:法定相続人を確定

最初に、法定相続人(相続人)、つまり相続する権利を有する人が「誰なのか」「何人いるのか」を確定します。

被相続人(亡くなった人)の配偶者は常に法定相続人となります。他の法定相続人には下図のとおりに順位が定められており、上位の順位の人がいない場合のみ、下位の順位の人が相続人になります。

▼相続人関係図

たとえば、父、母、長男、次男、父の両親(祖父母)という家族構成で、父が亡くなった場合、法定相続人は「母(配偶者)」「長男」「次男」の3人となります。第2順位の祖父母は、第1順位の子がいるため、相続人になりません。

なお、法定相続人の確定には、「被相続人の出生から死亡までの連続した戸籍謄本」を取り寄せて、婚外子なども含めて親族関係を確認する必要があります。詳しくは下記の記事を参照ください。

(参考)相続人は誰?相続人の優先順位と相続分をケース別に詳しく解説!

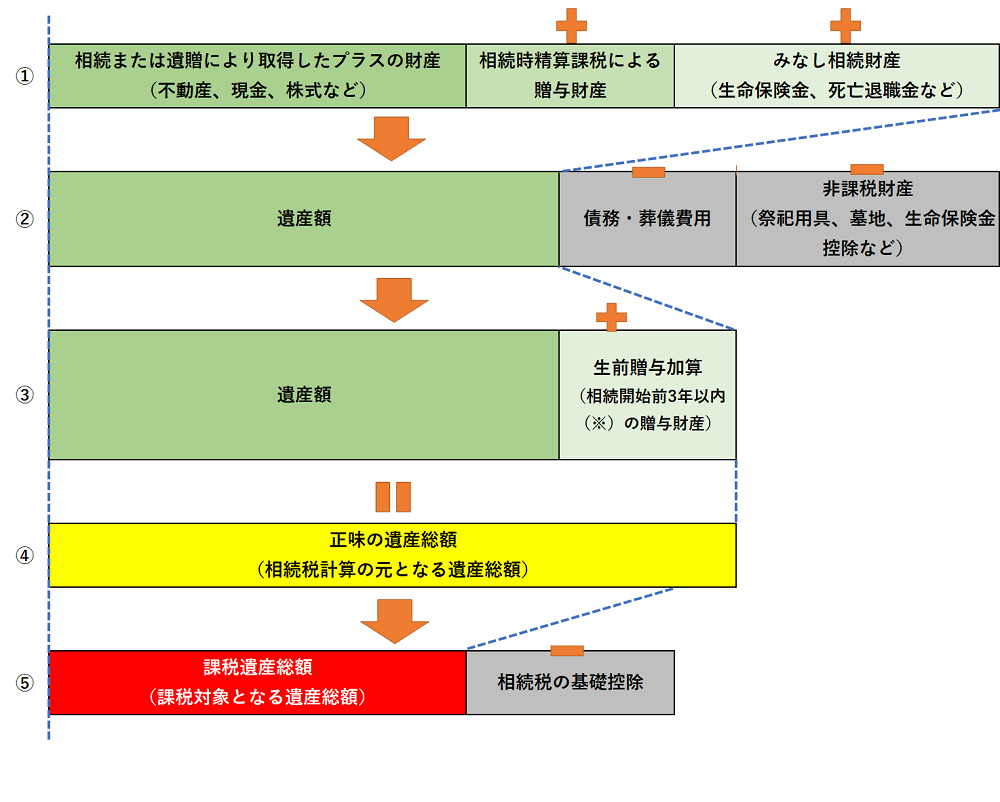

3-2.ステップ2:正味の遺産総額を把握

続いて、被相続人が亡くなった時点での遺産の総額を算出します。相続税の課税対象となる遺産は、現金・預貯金、不動産、有価証券(例:株式・債券)など、金銭的な価値があるものです。

相続税を計算する際は、遺産の金銭的な価値を評価して「相続税評価額」を求めたうえで、正味の遺産総額を算出します。

現金や預貯金、有価証券などは、原則として相続が発生したときの時価が相続税評価額となります。一方、不動産の相続税評価額は、土地部分は時価(公示価格)の8割程度、建物部分は再建築価格(再び同じ建物を建てたときの価格)の5~7割程度です。

土地部分の相続税評価額は、基本的に路線価方式で求められ、建物部分については固定資産税評価額が用いられるため、基本的には時価(公示価格)よりも低くなります。

なお、正味の遺産総額の計算では、下記の点も考慮する必要があります。

- みなし相続財産(本来は被相続人の財産ではないが、相続税の計算上、相続財産とみなされるもの=相続人が受取人となった生命保険金、死亡退職金など)を加える

- 相続時精算課税により贈与された財産を加える(令和6年1月1日以降の基礎控除は除く)

- 非課税財産(祭祀用財産など)は差し引く

- 債務、葬儀費用などは差し引く

- 相続開始前3年以内の贈与財産(※)を加える

これらの要素をもとに、「正味の遺産総額」を求める手順を図表で表すと、以下のとおりとなります。

▼正味の遺産総額

(※)「相続開始前3年以内の贈与財産」の加算は、令和9年1月1日以後の相続から段階的に「7年以内」まで延長されます。

3-3.ステップ3:正味の遺産総額から基礎控除を引く

「正味の遺産総額」を計算したら、そこから「相続税の基礎控除額」を差し引きます。相続税の基礎控除額は、以下の算式で計算します。

正味の遺産総額から、基礎控除額を差し引いた残りが、相続税の「課税対象額(課税遺産総額)」となります。もし、基礎控除額を差し引いた残りが0円以下であれば、相続税は課税されません。

法定相続人が3人(配偶者、長男、次男)、正味の遺産総額が1億円である場合、基礎控除額と相続税の課税対象額は、以下のとおりです。

- 基礎控除額:3,000万円+(600万円×3人)=4,800万円

- 相続税の課税対象額:1億円-4,800万円=5,200万円

相続税の基礎控除について、詳しくは下記の記事をご確認ください。

(参考)相続税の基礎控除とは│いくらまで無税?免除の目安も解説

3-4.ステップ4:法定相続分に応ずる取得金額を算出する

相続税の課税遺産総額が計算できたら、その金額を、“法定相続人が法定相続分で相続した”ものと仮定して、「法定相続分に応ずる取得金額」を求めます。

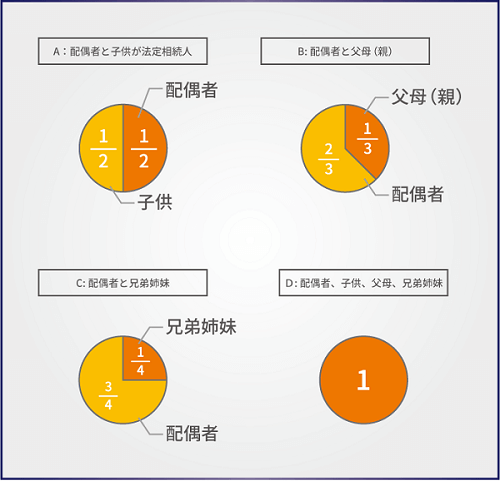

法定相続分とは、民法で定められている相続財産の分割割合で、相続人の構成により、次のようになります。

▼法定相続分

法定相続人が3人(配偶者、長男、次男)、法定相続分:配偶者1/2、長男1/4、次男1/4、相続税の課税対象額は5,200万円である場合、法定相続分に応ずる取得金額を計算すると以下のとおりとなります。

- 配偶者:5,200万円×1/2=2,600万円

- 長男:5,200万円×1/4=1,300万円

- 次男:5,200万円×1/4=1,300万円

なお、遺産は、必ずしも法定相続分どおりに分割する必要はありません。実際の相続割合は、相続人による「遺産分割協議」や、故人が書き残した「遺言書」によって決めることができます。

「それなら、法定相続分が定められている意味があるのか」と思われるかもしれませんが、法定相続分は、相続税の計算プロセスでたびたび登場する重要な考え方なのです。

(参考)法定相続分は相続人の家族構成でこんなに変わる!【ケース別で解説】

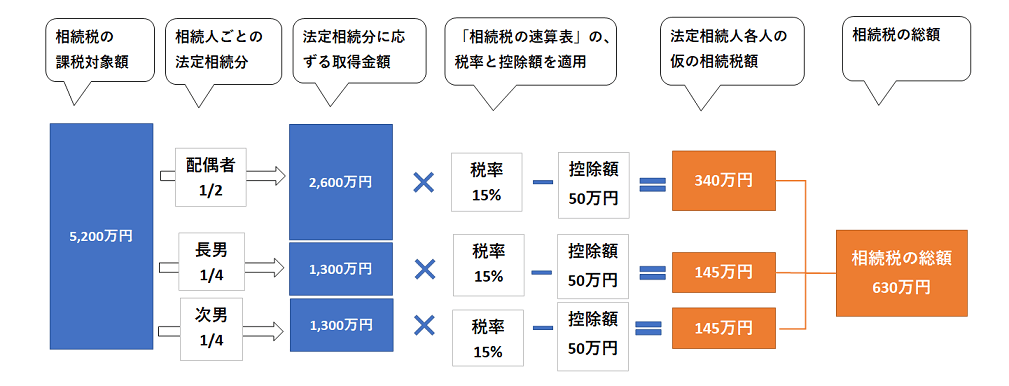

3-5.ステップ5:相続税の総額を計算

課税遺産総額(課税対象となる遺産総額)を法定相続分で相続したと仮定して各相続人へ分配した「法定相続分に応ずる取得金額」に、「相続税の速算表」の税率と控除額を当てはめて、相続人各人の「仮の相続税額」を計算します。

次に、それを合計して、相続人全員の「相続税の総額」を計算します。相続税の速算表とあわせて、下記の計算例をご確認ください。

法定相続分に応ずる取得金額が配偶者2,600万円、長男1,300万円、次男1,300万円である場合、各相続人の仮の相続税額は、以下のとおりです。

- 配偶者の仮の相続税額:2,600万円×15%-50万円=340万円

- 長男の仮の相続税額:1,300万円×15%-50万円=145万円

- 次男の仮の相続税額:1,300万円×15%-50万円=145万円

- 相続税の総額:340万円+145万円+145万円=630万円

▼相続税の総額の計算

3-6.ステップ6:相続税の総額を実際の相続割合で分配

求めた「相続税の総額」を、実際の相続分(分割割合)で各人にあん分します。計算例では、各人の実際の相続分は、法定相続分と異なり、1/3ずつだったとします。

相続税の総額が630万円、実際の相続分が配偶者1/3、長男1/3、次男1/3である場合、各相続人の相続税額は次のとおりとなります。

- 配偶者の相続税額:630万円×1/3=210万円

- 長男の相続税額:630万円×1/3=210万円

- 次男の相続税額:630万円×1/3=210万円

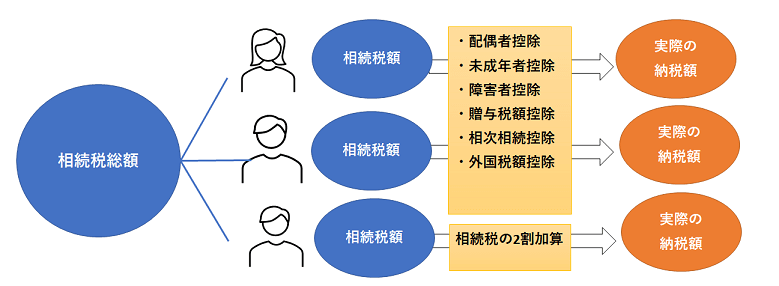

3-7.ステップ7:相続人各人に税額控除などを適用して最終の納税額を確定する

上記によって求められた各人の相続税額に対して、適用できる税額控除や相続税の2割加算などがあればそれを適用して、最終的に各人の相続税額を計算します。

各相続人が納める実際の相続税額は、以下のとおりです。

- 配偶者の納税額:配偶者の税額軽減の適用により、0円

- 長男の納税額:210万円

- 次男の納税額:210万円

▼納税額の決定

控除や特例については、「相続税の控除・特例を一覧で解説|知らないと損する節税制度とは」もご参照ください。

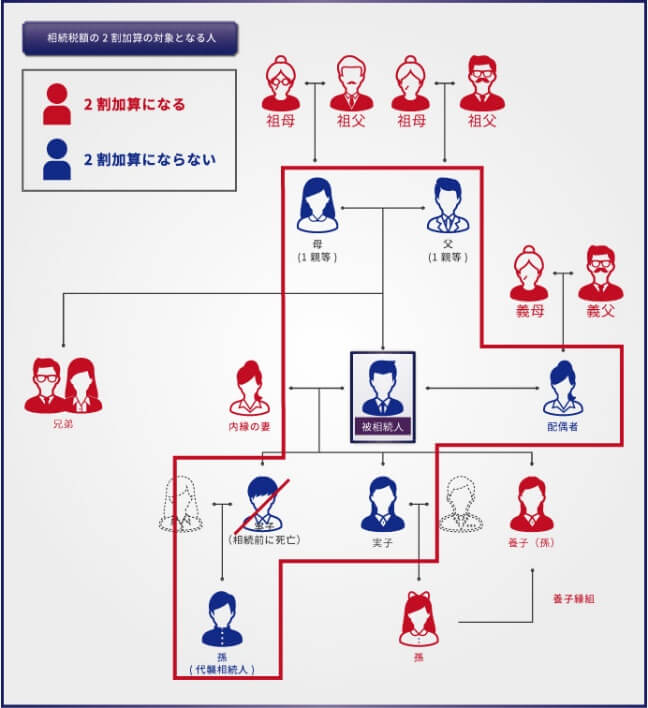

3-7-1.兄弟姉妹、孫などは相続税が2割加算

遺産を取得するのが被相続人の「配偶者および一親等の血族(代襲相続人となった孫を含みます。)以外の人」である場合、相続税の2割加算が適用されます。

具体的には、下記のようなケースが該当します。

- 被相続人の兄弟姉妹やその代襲相続人である甥姪が相続人となる場合

- 相続人とならない、被相続人の孫、内縁の妻、子の配偶者などが、遺言により相続財産を取得する(遺贈を受ける)場合

▼相続税の2割加算の対象となる人

(参考)相続税2割加算の対象者は誰?加算額の計算方法となぜ2割加算されるかも解説

4.相続税を簡単に計算できる税額シミュレーション

これまで説明してきたとおり、相続税は単純に「遺産総額×税率」で求められるものではなく、かなり複雑な計算が必要です。

税の専門家ではない一般の方が、正しくその計算をするのは大変ですが、「相続税の総額」の概算であれば、相続税専門の税理士法人チェスターが無料提供している、相続税の計算シミュレーションツールで、簡単に計算できます。

▼シミュレーションツール

>>【無料】税理士法人チェスター「相続税計算シミュレーション」

このシミュレーションツールは、遺産総額や法定相続人の情報を入力するだけで、相続税の総額の目安を算出できます。相続税の総額の目安を知った上で、より正確な相続税額を求めたい場合は、専門家である税理士にご相談ください。

5.相続税の早見表も活用しよう

計算シミュレーションツールよりさらに手軽に、相続人全員に対する大まかな相続税の総額を確認できるのが「相続税の早見表」です。

法定相続人が「配偶者と子」「子のみ」(子は1人~4人)の場合を想定した、相続税の早見表を掲載します。ご自身の想定遺産総額と、ご家族の状況から、該当すると思われる金額をご確認ください。

5-1.相続税額の早見表(配偶者と子の場合)

下記の早見表は、配偶者が法定相続分を相続したと仮定して、「配偶者控除」を適用した後の相続税額を記載しています。

配偶者が法定相続分を相続した場合、配偶者控除を適用すると、配偶者自身の納税額はゼロとなり、記載されている相続税額は、「子全員に対する相続税の総額(配偶者は0円)」となることにご注意ください。

なお、子1人あたりの相続税額は、早見表に記載されている相続税額を「子の実際の取得割合」であん分して求めます。

| 配偶者と子が相続人の場合 | ||||

|---|---|---|---|---|

| 遺産総額 | 配偶者 | 配偶者 | 配偶者 | 配偶者 |

| 子供1人 | 子供2人 | 子供3人 | 子供4人 | |

| 5,000万円 | 40万円 | 10万円 | 0円 | 0円 |

| 6,000万円 | 90万円 | 60万円 | 30万円 | 0円 |

| 7,000万円 | 160万円 | 113万円 | 80万円 | 50万円 |

| 8,000万円 | 235万円 | 175万円 | 138万円 | 100万円 |

| 9,000万円 | 310万円 | 240万円 | 200万円 | 163万円 |

| 1億円 | 385万円 | 315万円 | 262万円 | 225万円 |

| 1.5億円 | 920万円 | 747万円 | 665万円 | 587万円 |

| 2億円 | 1,670万円 | 1,350万円 | 1,217万円 | 1,125万円 |

| 2.5億円 | 2,460万円 | 1,985万円 | 1,800万円 | 1,687万円 |

| 3億円 | 3,460万円 | 2,860万円 | 2,540万円 | 2,350万円 |

| 5億円 | 7,605万円 | 6,555万円 | 5,962万円 | 5,500万円 |

| 10億円 | 1億9,750万円 | 1億7,810万円 | 1億6,635万円 | 1億5,650万円 |

| 20億円 | 4億6,645万円 | 4億3,440万円 | 4億1,182万円 | 3億9,500万円 |

| 30億円 | 7億4,145万円 | 7億380万円 | 6億7,432万円 | 6億5,175万円 |

| 50億円 | 12億9,145万円 | 12億5,380万円 | 12億1,615万円 | 11億7,850万円 |

5-2.相続税額の早見表(子のみの場合)

下記の早見表に記載されている相続税額は、「子全員に対する相続税の総額」となります。

子1人あたりの相続税額は、早見表に記載されている相続税額を「子の実際の取得割合」であん分して求めます。

なお、被相続人に配偶者も子もいない場合で、第二順位である両親だけが法定相続人になる場合や、第三順位である兄弟姉妹だけが法定相続人になる場合も、下記の早見表をご利用いただけます。(ただし、兄弟姉妹が相続する場合は相続税の2割加算が生じます)。

| 遺産総額 | 子だけが相続人の場合 | |||

|---|---|---|---|---|

| 子供1人 | 子供2人 | 子供3人 | 子供4人 | |

| 5,000万円 | 160万円 | 80万円 | 20万円 | 0円 |

| 6,000万円 | 310万円 | 180万円 | 120万円 | 60万円 |

| 7,000万円 | 480万円 | 320万円 | 220万円 | 160万円 |

| 8,000万円 | 680万円 | 470万円 | 330万円 | 260万円 |

| 9,000万円 | 920万円 | 620万円 | 480万円 | 360万円 |

| 1億円 | 1,220万円 | 770万円 | 630万円 | 490万円 |

| 1.5億円 | 2,860万円 | 1,840万円 | 1,440万円 | 1,240万円 |

| 2億円 | 4,860万円 | 3,340万円 | 2,460万円 | 2,120万円 |

| 2.5億円 | 6,930万円 | 4,920万円 | 3,960万円 | 3,120万円 |

| 3億円 | 9,180万円 | 6,920万円 | 5,460万円 | 4,580万円 |

| 5億円 | 1億9,000万円 | 1億5,210万円 | 1億2,980万円 | 1億1,040万円 |

| 10億円 | 4億5,820万円 | 3億9,500万円 | 3億5,000万円 | 3億1,770万円 |

| 20億円 | 10億820万円 | 9億3,290万円 | 8億5,760万円 | 8億500万円 |

| 30億円 | 15億5,820万円 | 14億8,290万円 | 14億760万円 | 13億3,230万円 |

| 50億円 | 26億5,820万円 | 25億8,290万円 | 25億759万円 | 24億3,230万円 |

6.贈与税率と相続税率はどちらが高い?

贈与税と相続税は、どちらも税率が最高55%に設定されています。しかし、相続財産と贈与財産の合計金額が同じである場合、相続税より贈与税の方が税金は高くなる傾向にあります。相続税と贈与税では、計算方法や税率の決まり方が異なるためです。

まず相続税は、基礎控除額を超える相続財産を相続人ごとの法定相続分にしたがって分けたあとの金額に税率をかけて計算します。一方、贈与税を計算する際は、年間110万円の基礎控除を超える贈与財産の金額に税率をかけます。

また、贈与税(暦年課税)の税率には「一般税率」と「特例税率」の2種類があります。特例税率は、18歳以上(贈与があった年の1月1日現在)の人が、両親や祖父母などの直系尊属から贈与を受けた場合に適用される税率です。特例税率の対象外である場合は、一般税率が適用されます。

それぞれの税率は、以下のとおりです。

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | ‐ |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1,000万円以下 | 30% | 90万円 |

| 1,500万円以下 | 40% | 190万円 |

| 3,000万円以下 | 45% | 265万円 |

| 4,500万円以下 | 50% | 415万円 |

| 4,500万円超 | 55% | 640万円 |

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | ‐ |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1,500万円以下 | 45% | 175万円 |

| 3,000万円以下 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |

【例】3,000万円の財産を相続または贈与するケースで税額を考えてみましょう。

相続の場合

65歳の父親が亡くなり、法定相続人が妻(65歳)、長男(35歳)、長女(30歳)の合計3人であるとしましょう。

相続税の基礎控除額は「3,000万円+600万円×3人=4,800万円」です。

相続財産の合計金額が3,000万円である場合、基礎控除額を下回るため相続税はかかりません。

贈与の場合

65歳の父親から35歳の長男に3,000万円の財産を贈与するとしましょう。

まず、3,000万円から年間110万円の基礎控除を差し引いた2,890万円が課税対象となります。

このケースでは特例税率が適用されるため、贈与税額は「2,890万円×45%-265万円=1,035.5万円」となります。

試算の結果、3,000万円の財産を相続すると相続税はかかりませんが、贈与してもらうと1,035.5万円の贈与税が生じました。

そもそも贈与税は、生前贈与によって相続税の課税を回避するという行為を防ぐために設けられた制度です。そのため、贈与税の税率は相続税よりも高く設定されています。

一方、贈与税には毎年110万円の基礎控除があるため、その範囲内で計画的に財産を贈与していくと、相続財産を減らし、税負担を軽減できる可能性があります。

また、60歳以上の父母、祖父母から18歳以上の子や孫などに財産を贈与する場合、「相続時精算課税制度」を選択することで、税負担が軽減されることもあります。

生前贈与について詳しくは下記記事で解説していますので、あわせてご一読ください。

(参考)生前贈与の非課税枠は年間110万円以内!注意点や節税対策を解説

7.相続税対策では「税率表の税率」より「実効税率」が重要

「相続税の速算表」に記載された税率は、税額を計算する際の基準として用いられるものですが、そこに記載された税率を見ても、「自分の相続財産では、相続税がどれくらいになるのか」は、直観的にはわかりません。

それを知るために、遺産額に対して、実際の相続税の割合がどれくらいになるのかを示す「実効税率(負担率)」という考え方が用いられることがあります。

「実効」は「実際の」といった意味であり、実効税率は「遺産のうち何%が相続税になるか」という、実感に近い割合を示しています。実効税率によって、だいたいの相続税額がわかれば、相続税対策を考える上での目安になるでしょう。

ただし、実効税率は、実際の相続税額に応じたものなので、当然ながら、相続人が何人いるかなど、相続の状況によって異なります。

参考までに、「被相続人に配偶者がいない」という前提の相続で、1~3人の子が相続人になる場合の実効税率を示した表を掲載します。

| 遺産総額 | 子1人 | 子2人 | 子3人 | |||

|---|---|---|---|---|---|---|

| 相続税額 | 実効税率 | 相続税額 | 実効税率 | 相続税額 | 実効税率 | |

| 5,000万円 | 160万円 | 3.20% | 80万円 | 1.60% | 20万円 | 0.40% |

| 7,000万円 | 480万円 | 6.86% | 320万円 | 4.57% | 220万円 | 3.14% |

| 1億円 | 1,220万円 | 12.20% | 770万円 | 7.70% | 630万円 | 6.30% |

| 2億円 | 4,860万円 | 24.30% | 3,340万円 | 16.70% | 2,460万円 | 12.30% |

| 3億円 | 9,180万円 | 30.60% | 6,920万円 | 23.07% | 5,460万円 | 18.20% |

※遺産総額は基礎控除前の金額・配偶者はいない前提・平成27年1月1日以降発生の相続

7-1.相続税対策シミュレーション①:実効税率を贈与税と比較する

上と同様に、贈与税(暦年課税)についても、実効税率を示すことができます。

相続税と贈与税の実効税率を比較することにより、遺産として相続させたほうがいいか、生前贈与したほうがいいかを検討できます。

| 贈与する金額 | 贈与税額 | 実効税率 |

|---|---|---|

| 100万円 | 0円 | 0.00% |

| 300万円 | 19万円 | 6.33% |

| 500万円 | 49万円 | 9.80% |

| 1,000万円 | 177万円 | 17.70% |

| 2,000万円 | 586万円 | 29.30% |

※暦年贈与・18歳以上(令和4年3月31日以前は20歳以上)の者が直系尊属から贈与を受けた場合・平成27年1月1日以降の贈与

たとえば、相続人が子1人だけで、2億円の遺産を相続する予定だとします。

相続税対策をしないで遺産を相続すると相続税の実効税率は24.30%となります(「相続税の実効税率表」参照)。

この場合、贈与税の実効税率が24.30%を下回る金額範囲であれば、生前に贈与税を負担してでも生前贈与をするほうが有利になると考えることができます。

贈与税の実効税率表で見ると、1,000万円の贈与なら有利になるけれども、2,000万円の贈与では逆に不利になるということです。

7-2.相続税対策シミュレーション②:限界税率を贈与税の実効税率と比較する

相続税には「限界税率」という考え方もあります。

「限界」という言葉は専門用語で少し難しいのですが、「これ以上は無理」という意味での限界ではなくて、ここでは「追加的な」という意味だと理解してください。

相続税の「限界税率」とは、「相続財産が増えた際に、どれだけ相続税が増えるか、または、逆に相続財産が減った場合に、どれだけ相続税が減るか」という考え方をしたときの、税率のことです。

これは、相続税が「超過累進課税」であることと密接に関係しています。

7-3.具体例:相続と贈与どちらが得かシミュレーション

数値例で考えてみましょう。

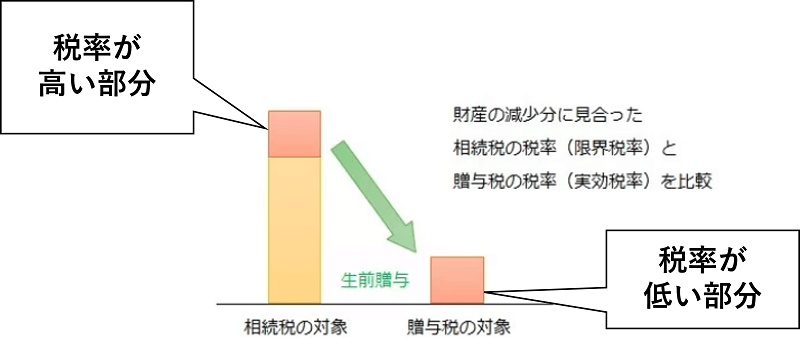

相続人が子1人だけで、課税の対象となる遺産総額が1億円になる人がいるとします。

この人が生前に、子に1,000万円を贈与すると、遺産総額は9,000万円になります(生前贈与加算はないものとします)。

もし生前贈与がおこなわれなかった場合、その1,000万円に対して課されるはずの相続税率は、1億円に対する超過累進課税においてもっとも高い区分の「30%」です(「超過累進課税方式とは」の図参照)。

▼超過累進課税方式とは

つまり、生前贈与をすることで、30%の税率が課せられたはずだった1,000万円が、相続財産から削減されたと考えられます。

このとき、この「30%」を、「相続税の限界税率」と呼びます。

一方、1,000万円の贈与税の実効税率は、「17.7%」(「贈与税の実効税率表」参照)です。

上記のようになれば、生前贈与をしたほうが有利だといえます。

さらに、2,000万円の贈与についても、わずかな差ですが、相続税の限界税率「30%」のほうが、贈与税の実効税率「29.30%」よりも大きくなっており、やはり生前贈与をしたほうが有利となります。

超過累進課税の相続税において「税率が高い部分」の財産を、贈与税において「税率が低い部分」に移動させる、というイメージで考えるとわかりやすいかもしれません。

▼限界税率

このように、「相続税の限界税率と贈与税の実効税率」とを比較した場合には、「相続税の実効税率と贈与税の実効税率」とを比較した場合よりも、多くの金額を贈与することができると考えられるケースがあります。

相続税の具体的な節税対策については、「相続税の節税対策20選・生前贈与から相続発生後の対策まで一挙解説!」もご参照ください。

8.参考:相続税の最高税率の推移と今後の税制

相続税は明治38年に創設され、時代の移り変わりとともに税率が改定されてきました。

明治時代から戦前までは長男がすべての遺産を相続する「家督相続」が基本とされていて、相続の制度も現在とは大きく異なっていました。

戦後、民法や税法が大幅に改正され、相続税の税率の仕組みも現在と近い形に改められました。直近では、平成27年の改正で、基礎控除の引き下げとともに税率の引き上げがおこなわれています。

今後、相続税、贈与税の税率がどのようになるのかを予想することは困難ですが、政府・与党の税制調査会などでは、「資産移転の時期の選択に中立的な税制」が望ましいとされています。

つまり、生前贈与によって資産を移転しても、死後の相続によって資産を移転しても、有利・不利が生じない制度を目指すということです。

令和5年の税制改正では贈与税の改正がおこなわれましたが、相続時精算課税が使いやすくなり、暦年課税はやや課税が強化されました。これは、「資産移転の時期の選択に中立的な税制」を目指す方向性にそった改正だといえます。

今後も、贈与税の見直しや、相続税・贈与税がより一体的になるなど、資産移転の時期の選択に中立的な税制に向けて、制度改正が続くことが予測されます。

※参考:国税庁「相続税100年の軌跡」より弊社にて作図

9.まとめ:相続税の計算は相続税専門の税理士にご相談を

相続税の税率は、10%~55%の超過累進課税で、「法定相続分に応ずる取得金額」に応じて税率や控除額が変動します。この仕組みを正しく理解することが、相続税対策の第一歩です。

その上で、シミュレーションツールや早見表で、相続税の概算を把握しましょう。より正確な相続税額の計算は、相続専門の税理士に相談されることをおすすめします。

相続税額の計算の大元となる正味の遺産総額を知るためには、土地や建物の相続税評価額を正確に計算して、さらに各種控除が適用できるか否かを検討する必要があるためです。

また、相続税が課税されることが判明したら、相続税申告書の作成も必要です。

相続税申告をご自身でされる方は、下記の記事を参照ください。

(参考)相続税申告は自分でできる?不要なケース・流れ・必要書類を解説

(参考)相続税のための必要書類をプロが解説!【一覧表付】

9-1.相続専門の「税理士法人チェスター」にご相談を

医者に外科や内科といった専門分野があるように、税理士にも法人税や相続税といった専門分野があります。

たとえば、「法人税に強い税理士」に相続税の相談をするということは、内科の医師に外科手術の相談をしているようなものです。

相続税には、様々な控除や節税ポイントがあるため、相続税に強い税理士に相談をすれば、大幅節税を実現できるかもしれません。

税理士法人チェスターは、年間3,000件以上の相続税の申告実績を誇る、相続専門の税理士法人です。

すでに相続が発生されたお客様は初回面談が無料となりますので、まずはお気軽にお問合せください。

>>生前対策プランをご検討の方はコチラ

>>すでに相続が発生された方はコチラ【初回相談無料】

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続税申告は相続専門の実績あるチェスターで安心。

税理士法人チェスターは相続に関する業務のみに特化している専門事務所であり、創業からこれまで培ってきた知見やノウハウがずっと引き継がれているため、難解な案件や評価が難しい税務論点にもしっかり対応致します。

初回面談から申告完了まで担当スタッフがお客様専任として対応しているので、やり取りもスムーズ。申告書の質の高さを常に追求しているからこそ実現できる税務調査率が1%であることも強みの一つです。

相続税申告実績は年間3,000件超、税理士の数は100名とトップクラスの実績を誇るチェスターの相続税申告を実感してください。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続税編