おひとりさまの終活には何が必要?事前の手続きで老後の不安を解消しよう

終活とは人生のエンディングに向けた活動です。年を重ねても自分らしく生きていけるように、また万が一の際に残された家族が困らないように、自分の人生を棚卸しする活動でもあります。「家族が困らないように」というのが終活の目的の1つではありますが、家族がいないおひとりさまこそ終活はやっておく必要があるといわれています。

なぜなら、おひとりさまが終活をすることで、万が一のことがあったときの不安が解消され、より充実した余生を送りやすくなるからです。

そこで、今回はおひとりさまが終活をするうえで検討しておきたいことを解説します。おひとりさまだからこそ起こりうることを知って、しっかり対策を取っていきましょう。

この記事の目次 [表示]

- 1 1.おひとりさまの終活は必要?やっておくべき理由とは

- 2 2.40代・50代だと早すぎる?終活を始める時期は?

- 3 3.おひとりさまの終活にかかる費用はどのくらい?

- 4 4.まず終活ノート(エンディングノート)を書き始めよう!

- 5 5.暮らしを整えて充実した生活を送る

- 6 6.老後の生活を考えよう!

- 7 7.最期を迎えたときのことを考えよう

- 8 8.終活に関連する制度を知っておこう

- 9 9.自治体によるおひとりさま向け終活サポート事業とは?

- 10 10.おひとりさま向け終活セミナーとは?

- 11 11.まとめ

1.おひとりさまの終活は必要?やっておくべき理由とは

「おひとりさまは迷惑をかける相手がいないから終活なんて必要ない」このように感じているおひとりさまも多いのではないでしょうか。しかし、おひとりさまといえども、いざというときは誰かを頼る必要があります。また、配偶者と一緒に暮らしている人でも、将来的に一人暮らしになる可能性がある人は少なくありません。

ここでは、おひとりさまに終活が必要かどうかについて、理由を含め解説します。

1-1.多くの人が将来的におひとりさまになる可能性があるから

かつては、親・子・孫の3世代で暮らすのが当たり前でしたが、近年はライフスタイルや仕事環境の変化により、夫婦のみや夫婦と子だけの世帯である「核家族」が主流となっています。

それが将来的には、核家族の割合は減少し一人暮らしの割合が増えると予想されています。2020年に実施された国勢調査では、一般世帯のうち核家族は54.2%、一人暮らしの割合は38.1%でした。その5年前である2015年の調査と比較すると、核家族の割合が減少し、一人暮らしの割合は増えています。

配偶者がいる人も、死別や離婚によりいつおひとりさまになるかわかりません。特に高齢になると一人暮らしになる確率も増えます。高齢者白書によると、2050年には65歳以上男性の26.1%、女性の29.3%がおひとりさまになると見通されています。このように、頼れる家族がいないおひとりさまになる可能性は誰にでもあるのです。

(参考)総務省統計局:令和2年国勢調査 人口等基本集計結果

(参考)内閣府:令和6年版高齢社会白書(全体版)(PDF版)

1-2.療養や介護が必要なとき、ひとりでは対応できない手続きが多いから

高齢になると若い頃よりも病気のリスクが増し、療養や介護が必要になる可能性も高まります。療養や介護が必要になったとき、ひとりで身の回りの準備や世話をしたり、入院や手術の手続きをしたりするのは大変です。また、入院時に身元保証人の署名や押印を求められ、一般的には家族が書類を提出することが必要となります。

これはシニアに限ったことではないので、おひとりさまは早めに終活をして困ったときに誰に頼るかを考えておく必要があります。

1-3.おひとりさまの孤独死が増えているから

一人暮らしをしている人のなかには、誰にも看取られることなく亡くなる「孤独死」が増加しています。孤独死は若い世代でももちろん起こるケースがありますが、高齢になると急病などの可能性は高くなるでしょう。

警察庁が公表したデータでは、2024年に一人暮らしをしている自宅で亡くなった人は全国で約76,000人いました。そのうち65歳以上の人は、全体の76%にあたる約58,000人です。

おひとりさまが突然死をすると、発見されるまでに時間がかかることがあります。また、遺品や住宅の処分方法などの問題が発生するでしょう。遺体の引き取り先が分からないといった事態も起こりかねません。そうなると家族や家主などに、迷惑をかけてしまいます。

このような問題を未然に防ぐためにも、終活をすることが大切です。終活をして自分自身が亡くなったあとの準備をしておくことで、周りの人に迷惑をかけずにすむだけでなく、余生を安心して過ごせるようになるでしょう。

(参考)警察庁:警察取扱死体のうち、自宅において死亡した一人暮らしの者~令和6年上半期(1~6月)~暫定値

1-4.亡くなったあとの手続きは自分でできないから

病気や介護は誰にでも100%起こるわけではありません。しかし、死は誰にでも訪れます。

人が亡くなると、死亡届や相続などの手続き、病院・介護施設への支払、葬儀、納骨などさまざまな手続きをする必要があります。生前は身の回りのことをすべて自分ひとりでこなしていたおひとりさまであっても、亡くなったあとの手続きはできません。これらの手続きは一般的には家族が行うものですが、身寄りのないおひとりさまの場合は事前に誰かに頼んでおく必要があります。

亡くなったあとの手続きを依頼する際は、死後事務委任契約を生前のうちに結ぶのが一般的です。「8-3.死後事務委任契約」で詳しく解説しますので、ぜひご確認ください。

2.40代・50代だと早すぎる?終活を始める時期は?

終活というと、シニア世代が取り組む活動だというイメージを持っている人も多いでしょう。しかし、終活は今までの人生や暮らしを棚卸しすることでもあるため、若い世代の人にとっても有益です。

特におひとりさまの終活は、できるだけ早めに始めることをおすすめします。理解力が低下したり、足腰が弱ったりしてしまうと、終活が困難になるためです。例えば、認知症を患ってしまい理解力や判断能力が低下すると、エンディングノートや遺言書は作成できなくなるでしょう。特に遺言書については、認知症によって判断能力が低下した状態で作成されると無効になってしまうからです。

また、突然の病気や事故は若い世代でも起こりうることです。家族と離れて暮らしているおひとりさまは、40代・50代の現役世代も万が一に備えて終活を始めるとよいでしょう。

身の回りのものを片付けたり終活セミナーに参加したりと、終活には体力や気力が必要な作業もあります。「終活を始めてみよう」と思い立ったらすぐに始めることをおすすめします。

終活を行う年齢によってやるべきことは変わってきます。詳しくは以下の記事をご参照ください。

(参考)終活はいつから始める?平均年齢や年代別の注意点を解説

3.おひとりさまの終活にかかる費用はどのくらい?

終活でやるべきことはさまざまで、状況によってはお金がかかる場合もあります。終活にかかる費用の目安は以下のとおりです。詳しい内容は本記事で解説していますので、そちらもあわせてお読みください。

| エンディングノート作成 | 市販のエンディングノートは1,000円程度。 (自治体や終活セミナーで無料配布されている場合もある) |

|---|---|

| 身の回りの整理 (生前整理) | 自分で進めれば、かかる費用は粗大ごみの処分代のみ。 業者に依頼すると3万円~数十万円 (ゴミの処分や仕分けの規模による) |

| おひとりさまの見守りサービス | 自治体の見守りサービスは無料。 民間サービスの場合、月額数千円~数万円 (見守りの内容や提供会社による) |

| 身元保証人・身元引受人の依頼 | 一般的に数十万円~ (保証内容や契約内容による) |

| 将来の医療・介護への備え | 民間保険に加入する場合、月額数千円~数万円。 公的介護保険は1~2割負担 (収入により負担割合が異なる) |

| 葬儀・お墓についての検討 | 【葬儀】 【お墓】 |

| 遺言書作成 | 自筆証書遺言なら費用はかからない。 公正証書遺言は5万円~10万円に加え、公証人手数料が必要。 弁護士・司法書士に依頼すると10万円~30万円程度かかる。 |

| おひとりさまを守るための各種契約 | 【財産管理契約】 【任意後見契約】 【死後事務委任契約】 |

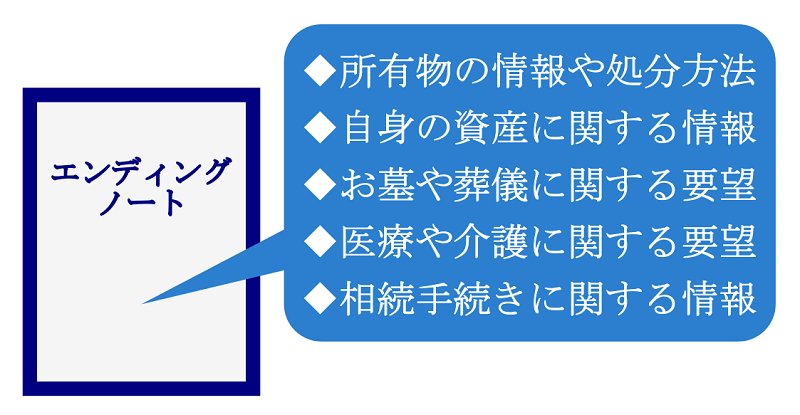

4.まず終活ノート(エンディングノート)を書き始めよう!

終活ノート(エンディングノート)とは、自分に万が一のことがあったときに備えて、家族やまわりの人に知ってもらいたい大切な情報をまとめておけるノートです。一般的に市販のエンディングノートには、終活に必要な情報を記入できる欄が設けられており、順番に記入していくだけで終活の準備が整いやすくなります。終活に興味があるものの何からやったらよいのかわからない人は、ぜひエンディングノートを活用してください。

エンディングノートは市販のものや自治体や葬儀社で配布しているものなど、さまざまなタイプが出回っています。種類によってエンディングノートの形式は異なりますが、記載されている情報の例は下記のとおりです。

- 本籍地

- 生年月日

- 家族の氏名や連絡先

- 家系図

- 死亡時の連絡先

- 預貯金や不動産など資産について

- 貴重品(健康保険証・年金手帳・印鑑・通帳・保険証券・パスポートなど)の保管場所

- 葬儀やお墓について

- SNSや登録しているサービスなどのログインID・パスワード など

エンディングノートに記載するときに、最期を迎えるまでどのような人生を送るのかを考え、やりたいことをリストアップしておくと、充実した余生を過ごしやすくなります。エンディングノートに記載する内容や作り方については、下記記事で詳しく解説していますのでご一読ください。

(参考)エンディングノートとは?作成するメリット・効力│無料おすすめも紹介

5.暮らしを整えて充実した生活を送る

終活というと老後について考えることだと思われがちですが、今の暮らしを整えることも終活の一環として重要です。身の回りの整理をしたり新しいつながりを作ったりすることで、今後の生活がより豊かになるはずです。

5-1.収入と支出はどのくらい?財産を把握しよう!

終活を始めるにあたって、まずは現在の収入と支出を把握することが大切です。定期的な収入(年金や給与、不動産収入など)と、毎月の生活費、保険料、ローンの返済などの支出を書き出し、家計のバランスを確認しましょう。

それと同時に、自分が保有している財産にどのようなものがあるのかをすべて洗い出してみることも重要です。自分の財産であっても何がどのくらいあるのかをすべて把握している人は少ないかもしれません。預貯金、保険、年金、不動産、有価証券などについて現在の価額を含めて把握すると、将来の備えがどの程度あるのかを知ることができます。

また、複数の銀行口座を持っている場合、利用していない口座は解約し、1~2つの銀行にまとめるのが理想的です。口座が多いと管理が煩雑になり、万が一のときに手続きが複雑になるリスクもあります。

同様に、クレジットカードも必要最低限に整理しておくことが重要です。使っていないカードがあると、不正利用のリスクが高まり、支払い管理も煩雑になります。財産をシンプルに整え、スムーズに管理できる環境を整えておきましょう。

5-2.身の回りを整理して持ち物を把握しよう!

自分の持ち物を見直すことは、部屋が整うのはもちろん、気持ちの余裕にもつながります。長年暮らしている中で所有物が増えているなら、まずは不要品を処分します。

洋服や靴はよく着用するものだけを残し、流行遅れのものやサイズが合わないものは処分しましょう。また、読まなくなった本や聴く機会がなくなったCDも、思い切って手放すのがおすすめです。

持ち物が減ると、収納場所を把握しやすくなります。使いたいときにすぐに見つけられることで、日常的なストレスは軽減するでしょう。スペースが確保されることで、転倒によるケガの防止にもつながります。また、亡くなったあとに遺品を整理する人の手間や労力も抑えられる可能性があります。

さらには、さまざまな品物を手放すという行為により、心の整理がしやすくなり、自分にとって本当に必要なものにも気付きやすくなるでしょう。

5-3.頼り合える友人を作ろう!

信頼できる友人が、身近にいることも大切です。困ったときに頼り合える相手がいれば、いざというときにも安心できます。また同じ趣味を持つ友人がいれば、充実した時間を過ごせるでしょう。

身近に友人がいないなら、仕事場で作るのも一つの方法です。すでに退職しているのであれば、ボランティア団体や地域コミュニティなどに参加する方法もあります。共通の趣味や休憩時間、作業中の雑談をきっかけに、意気投合できる友人と出会えるかもしれません。

同じ年代のシニアが活躍する職場に再就職したり、団体に所属したりするとやる気や意欲、活力が生まれるでしょう。

5-4.おひとりさまのための見守りサービス・安全対策を活用しよう!

自宅に1人でいることが多いおひとりさまにとって、何か異変があったときに気付いてくれる見守りサービスや安全対策があると安心です。サービスによって費用や条件などが異なるため、自分の生活スタイルにあうものを選ぶとよいでしょう。おひとりさまが活用できる主な見守りサービスは以下のとおりです。

5-4-1.自治体の見守り支援

自治体によっては、高齢者向けの見守り支援を提供しているケースもあります。例えば、定期的な訪問や電話連絡を行う「安否確認サービス」、緊急時に通報できる「緊急通報システム」の貸与などがあります。自治体の見守り支援は、無料だったり低額で利用できたりするのが特徴です。

ただし、利用には年齢や要介護度などの条件があり、自治体によって内容が異なるため、事前に確認が必要です。社会福祉協議会や地域包括支援センターが窓口になっていることが多く、地域ごとの支援策を知るためにも一度問い合わせてみるとよいでしょう。

5-4-2.民間の「高齢者見守りサービス」

条件が合わず自治体のサービスを利用できない場合、民間の見守りサービスが選択肢になります。民間の見守りサービスでは、サービス内容が多岐にわたるので必要なものを選択することが可能です。

例えば、警備会社が提供する「駆けつけサービス」は、安否確認だけではなくホームセキュリティも兼ねています。住居への侵入や火災など、異変があれば警備員が駆けつけるサービスです。また、郵便局の「みまもりサービス」では、定期的な訪問や電話連絡で安否を確認し、異変があれば指定の連絡先へ報告します。他にも、民間企業の見守りサービスには、人感センサーで生活リズムを見守ったり、電話で体調の確認をしたりと、さまざまな種類があります。

費用は月額数千円~数万円とサービス内容によって異なりますが、安心を得る手段として活用できるでしょう。

5-4-3.配食サービス

配食サービスにおける見守りとは、定期的に食事を宅配しながら安否確認を行うものです。手渡しで食事を届ける際に、異変があれば家族や関係機関に連絡するという仕組みです。高齢者の見守りを行っています。

民間企業が行う配食サービスでは、低糖質や減塩など健康に配慮した弁当や食材を届けるサービスが多くあります。食事の好みに合わせて利用できるのが魅力です。

一部の自治体では、高齢者向けの低価格な配食サービスを実施し、安否確認を兼ねているケースもあります。1食あたり数百円程度で利用できることが多く、毎日の食事を確保しながら見守りの機能も果たせる便利なサービスです。

5-4-4.IoT家電を活用した安全対策

最近では、IoT家電を活用した見守りが注目されています。Amazon EchoやGoogle Nestなどのスマートスピーカーを導入すると、音声操作で連絡を取れるだけでなく、緊急時に指定の連絡先へ通知を送る機能もあります。

また、見守りカメラを設置すれば、外出先から自宅の様子を確認することも可能です。さらに、センサー付きの電気・ガスの使用状況を監視するサービスもあり、異変を検知し、家族や関係者に通知する仕組みが整っています。民間の高齢者見守りサービスでも、多くの企業がIoT家電を活用しています。

6.老後の生活を考えよう!

「老後の生活のことを考えるなんて、自分にとってはまだ早い」と感じている人もいらっしゃるのではないでしょうか。

老後の生活については、心身ともに十分元気なときから考えることが大切です。高齢になり、判断能力や身体能力が低下してしまうと、住居や入院したときのことなどをじっくり検討できなくなる可能性があります。

ここでは、老後の生活について考えておくべきポイントを解説します。

6-1.住む場所はどこがいい?おひとりさまシニアに適した住まいとは?

年を重ねたおひとりさまには、どのような住まいが適しているのでしょうか。住み慣れた場所で暮らし続けたい人がいれば、憧れの地に移住したいという人もいるでしょう。ここでは一般的におひとりさまシニアに適した住まいを解説します。立地や住宅の造りなど、重視するポイントは人によって異なりますが、ぜひ参考にしてください。

6-1-1.便利な場所への住み替え

最初に考えたいのが、シニアになったときに便利な場所への住み替えです。ひとくちに便利な場所といっても、家自体の造りと立地という2つの観点から考えられます。

家自体の造りとしてシニアに向いていないのは、階段の多い住宅です。若いときには問題なく暮らせていたとしても、エレベーターのないアパート・マンションや室内に階段のある住宅は足腰が弱ることの多いシニアにとって生活しづらい住まいといえます。エレベーターがある集合住宅や平屋住宅、もしくは集合住宅の1階への住み替えを検討してもよいでしょう。

また、立地については、日常生活で利用する病院やスーパーなどの距離が大切です。車が必須の場所に住んでいると、高齢になって運転ができなくなったときに生活が不便になる可能性があります。

おひとりさまシニアは賃貸契約を結びにくくなることもあり、住み替えを考える場合は体力と行動力があるうちに行動することをおすすめします。

6-1-2.高齢者向け住宅への住み替え

おひとりさまシニアが住み替えを検討するときに選択肢に入れたいのが、高齢者向け住宅です。一般的な賃貸物件は一人暮らしの高齢者の入居を拒まれるケースも多いのですが、高齢者向けの住宅はシニア歓迎の物件なので安心です。

高齢者向け住宅のタイプはさまざまで、一般の賃貸住宅でシニア歓迎の物件や、老人ホームのように介護サービスを受けられる住宅もあります。おひとりさまシニアが検討したい高齢者向け住宅は次の3つです。

| シニア歓迎の賃貸住宅 | 一般的な賃貸住宅。 家賃は立地や広さによって異なる。 |

|---|---|

| サービス付き高齢者向け住宅 (サ高住) | 一般的に「サ高住」と呼ばれる物件。 高齢者が暮らしやすいようにバリアフリーになっていたり 見守りサービスが付いていたりする。 介護施設よりも家賃は低額の傾向。 |

| 住宅型有料老人ホーム | 自力での生活が困難なシニアが入居する介護施設。 共有施設は充実しているが、自室があるのでプライバシーも守られる。 施設によっては要介護度の条件がある。 介護サービスを受けられるが、家賃は高額の傾向。 |

6-2.病気になったときはどうなる?

一般的に、高齢になると病気やケガのリスクが高まります。これまでは自宅で療養していれば治る風邪やケガでも、高齢者は入院が必要になるケースもあるので注意が必要です。

もし症状が重く、十分な意思表示ができない状態に陥ると、希望する医療を受けられない可能性があります。あらかじめ治療を受ける病院や延命治療・臓器提供などについて、意思を明確にしておきましょう。

6-2-1.医療にかかるために必要なお金

入院や通院、手術などが必要になれば、医療費がかかります。病気によっては高額な医療費がかかるケースもあるでしょう。日本国民は原則として公的医療保険に加入しているため、医療費の自己負担分は実際にかかった金額の3割以下で済みます。また、70〜74歳の人は2割負担、75歳以上の人は1割負担となります。

※70歳以上の人でもあっても、現役なみの所得を得ている人は3割負担となります。

一方で、病気またはケガで入院や手術をすると、少なからず自己負担が発生します。治療期間が長引けば、支払いは膨れ上がってしまうかもしれません。そのため必要に応じて、民間の保険会社で医療保険やがん保険などに加入したり、貯蓄をしたりして備えましょう。

もし現時点で保険に加入していないなら、できるだけ早いタイミングで検討することをおすすめします。医療保険やがん保険は、年齢が高くなればなるほど毎月支払う保険料が上がっていくからです。また、保険加入時には健康状態を告知し、保険会社の診査を受けなければなりません。

そのため高齢になってから保険に加入しようと考えても、保険料が高額になりやすいだけでなく、持病などがある人は加入を断られることもあります。

6-2-2.おひとりさまは万が一に備えて「入院セット」を準備しよう

老後生活では、いつ病気が発覚したりケガを負ったりして入院が必要になるかわかりません。突然入院してしまったときに備えて、必要なものをバッグなどにまとめ、わかりやすい場所に置いておきましょう。入院バッグに入れておくと良いものの例は、次のとおりです。

- 入院中の着替え

- 洗面用具

- 親戚・友人・知人などの連絡先

- 少額の現金

- 自宅のスペアキー

入院することになったときは、あらかじめ準備しておいた入院バッグと、健康保険証やお薬手帳などを持ち出します。

また、入院時に必要な費用の支払いに備えて、30万〜50万円などまとまったお金が入った専用口座をあらかじめ開設しておき、入院バッグにその口座の通帳やキャッシュカードを入れておくのも方法の1つです。家族や友人など信頼できる人に専用口座からお金を引き出してもらうと、必要な費用がスムーズに支払えるでしょう。

6-2-3.身元保証人や身元引受人を決めておこう

病院に入院したり施設に入居したりするときは、身元保証人(身元引受人)を求められるのが一般的です。いざというときのために、家族や友人など信頼できる人にあらかじめ頼んでおくとよいでしょう。

ただし、身元保証人になった人は、入院・入居時にかかる費用を支払う責任を負うことになります。身元引受人には、万が一に患者が亡くなったときにご遺体を引き取る責任も生じます。このため、病院や施設によっては、身元保証人・身元引受人になれる人を近親者に限定しているケースもあるので注意が必要です。

友人や知人が身元保証人を引き受ける場合でも、重い責任を伴うので、口約束ではなく委任状や同意書などを作成する、もしくは公正証書契約を結んでおくことをおすすめします。また、その謝礼として遺言や生命保険などで財産を渡すようにしておくのも1つの方法でしょう。

6-2-4.身元保証人がいない場合の対処法

親族や頼れる人がおらず身元保証人を見つけられない場合、民間の身元保証会社を活用する方法があります。NPO法人、信託銀行、身元保証を専門とする企業などが提供するサービスを利用すれば、保証人の代わりを務めてもらえます。ただし、トラブルも多いため、契約内容や料金体系をよく確認し、信頼できる業者を選ぶことが大切です。

また、地域包括支援センターへ相談するのも有効です。65歳を過ぎたら、いざというときに備えて、身元保証について相談しておくことをおすすめします。さらに、市区町村役場の窓口でも、高齢者の支援制度について案内してもらえることがあるため、事前に確認しておくとよいでしょう。信頼できるサポート体制を整え、万が一に備えることが大切です。

(参考)消費者庁:「身元保証」や「お亡くなりになられた後」を支援するサービスの契約をお考えのみなさまへ

6-2-5.医療やケアの希望を「リビング・ウイル」で選択

重い症状で患者本人が自分の思いを伝えられないとき、医療やケアについての方針は家族が委ねるのが一般的です。しかし、頼れる近親者がいないおひとりさまで、自分の医療を自分で選択をしたい人は「リビング・ウイル」を作成するとよいでしょう。

リビング・ウイルは別名「人生の最終段階における事前書」ともいいます。延命治療をするかどうか、人生の最期はどこで過ごしたいかなどを医療やケアのスタッフと話し合い、事前に決めます。そして、必要な状況になったときは、リビング・ウイルに従ってケアをしてもらいます。

(参考)公益財団法人 日本尊厳死協会:リビング・ウィルとは

6-3.介護が必要になったときはどうなる?費用はどのくらいかかる?

介護が必要になったとしても、どの程度自立しているのか、どのような介護が必要なのかによってかかる介護費用は変わってきます。おひとりさまの場合、一人暮らしを続けられるのか、施設に入居したほうがよいのかなどを元気なうちに考えておくことも大切です。

介護サービスが必要になっても、要介護度(介護の必要度合い)に応じて介護保険を利用できるため、全額自己負担をするわけではありません。ほとんどの人は1割、一定の所得がある人は2~3割の負担で介護サービスを受けられます。ただし、介護にかかる費用のすべてを介護保険内でまかなうことはできません。

介護のために支払った金額は月額で、在宅介護では平均5.2万円、施設介護では13.8万円という結果になっています。

引用:公益財団法人 生命保険文化センター「2024(令和6)年度 生命保険に関する全国実態調査」

介護を必要としない元気な高齢者も多くいますが、いざというときを見据えて、介護が必要になったときはどのくらいのお金が必要なのか、またどのように工面するのかを考えておくとよいでしょう。

7.最期を迎えたときのことを考えよう

葬儀やお墓・財産について希望を明らかにしておくこともポイントといえます。具体的に考えておきたいことをご紹介します。

7-1.葬儀やお墓はどうする?誰が供養してくれる?

家族がいないおひとりさまが最期を迎えたときを想定したときに、気になるのが葬儀やお墓のことです。誰が葬儀を執り行ってくれるのか、喪主は誰なのかなど、考えてみると不安に思う人もいるかもしれません。

しかし、頼れる人がいないおひとりさまも、実際には遠縁の親戚がいる場合もあります。遠方に住んでいたり連絡を取っていなかったりしても、兄弟姉妹や甥・姪などがいる人もいるでしょう。

親交があまりなくても、兄弟姉妹や甥・姪などはあなたの財産を承継する相続人になる可能性があります。元気なうちに連絡を取って、万が一のときは葬儀やお墓への納骨をお願いするとよいでしょう。その際は葬儀やお墓についての希望を伝えたうえで、希望を叶えられる分のお金も残す必要があります。

親交の有無を問わず頼れる人がいない場合や親戚に迷惑をかけたくない場合は、誰かに葬儀や納骨をお願いする必要があります。その他、自分が亡くなったあとに行わなければならない諸手続きを含め「死後事務委任契約」を結んでおくと、葬儀やお墓への納骨をしてもらえるでしょう。

死後事務委任契約については「8-3.死後事務委任契約」で詳しく解説しますので、ぜひお読みください。

葬儀やお墓も生前予約しておくと、希望通りに行ってくれるはずです。葬儀の形式にこだわらないのであれば、火葬のみの直葬は最も費用を抑えることができます。墓守となる継承者がいない場合、お墓は持たず永代供養を選択する人が増えています。

永代供養とは、墓守に代わって寺院や霊園が永代にわたってお墓の管理や供養をしてくれるシステムです。自然の中に埋葬する「樹木葬」や霊園・寺院に遺骨を保管する「納骨堂」など、さまざまな選択肢があります。

7-2.自分の身の回りの整理は誰がやってくれる?

どれだけ生前整理をしていても、万が一亡くなったときには自分の身の回りに多少はものが残るはずです。亡くなったあとも残る身の回りのものの代表例や遺品整理を誰がやってくれるのかについて解説します。

7-2-1.自分のSNSやデジタル遺品はどうなる?

スマートフォンやパソコンの普及により、シニア世代でも日常的にデジタル端末を使用することが一般的になりました。これらの端末には写真やメッセージ、メール、SNSのアカウント情報だけでなく、ネットバンキングや仮想通貨、オンライン証券口座など、資産に関わるデータが含まれることもあります。こうしたデジタルデータや端末のことを「デジタル遺品」と呼びます。

デジタル遺品を適切に管理しないと、亡くなった後にアカウントがそのまま残り続けたり、不正にアクセスされたりといったリスクが生じるだけでなく、ネットバンキングや証券口座が発見されずに資産が放置される可能性もあります。ネットバンキングや証券口座にアクセスできない場合、相続人が手続きを行えず、最終的に国庫に帰属する可能性があります。

特に、おひとりさまの場合、遺産の引き継ぎを誰に託すかを事前に決めておくことが重要です。信頼できる人がいない場合は、エンディングノートや公正証書遺言を活用し、デジタル資産の存在や処分方法を明確にしておくことをおすすめします。

例えば、Facebookでは「追悼アカウント管理人」を事前に指定しておくことで、亡くなった後にアカウントの管理を任せることができます。一方、X(旧Twitter)では生前に管理者を指定することはできませんが、遺族や関係者が所定の手続きを行えばアカウント削除の申請が可能です。

このように、各サービスには異なる対応方法があるため、自分の死後にどうするかを考え、必要な手続きを進めておきましょう。デジタル遺品の整理を事前にしておくことで、亡くなった後のリスクを最小限に抑えることができます。

万一のことがあったあとのデジタル遺品の取り扱いについては、下記記事もご一読ください。

(参考)デジタル遺産が相続トラブルの原因に!?生前整理した方が良い理由を事例付きで解説

7-2-2.身の回りのものは誰が処分することになる?

おひとりさまが亡くなった後の遺品整理は、訃報を受けた親族、遠縁の親戚、生前親交のあった友人、近所の人、場合によっては賃貸物件の大家や不動産業者が行うことがあります。しかし、誰がどのように対応するかが明確でないと、財産の処分が滞るなど、不要なトラブルを招くことになりかねません。

特に賃貸物件に住んでいる場合、亡くなったあとの部屋の明け渡しは大家や不動産業者が対応することになりますが、遺品の処分費用を誰が負担するのかが問題になるケースもあります。自宅に多くの家財道具がある場合、片付けに時間や費用がかかるため、できるだけ生前のうちに不要なものを減らし、必要最低限の物にしておくことが理想です。

処分方法としては、信頼できる友人や専門業者に依頼する方法があります。また、「死後事務委任契約」を結び、遺品整理や賃貸物件の解約手続きを第三者に任せることも可能です。こうした準備をしておけば、亡くなった後の手続きがスムーズになり、周囲に迷惑をかける心配も減らせるでしょう。

7-3.自分の財産は誰のものになる?

亡くなったら自分の財産をあの世に持っていくことはできません。このため、必ず誰かに財産は継承されます。家族がいる場合は配偶者や子が相続するのが一般的ですが、おひとりさまの場合は誰に引き継いでもらうのかを生前のうちに考える必要があります。

7-3-1.相続人が誰なのかを知っておこう

配偶者や子がいないおひとりさまのなかには、実は相続人がいる場合も多くあります。例えば、過去に離婚経験があり、連絡をずっと取っていないものの子がいるケースも考えられます。また、兄弟姉妹や甥・姪など、相続人になりうる存在がいる可能性もあるでしょう。

こういった場合は、遺言書の作成や相続放棄といった特別な手続きがなければ、民法で定められた相続人として遺産相続を行うことになります。民法で定められた相続人を「法定相続人」といいますが、以下のように相続権を持つ順位が決まっています。

- 配偶者がいる場合は常に相続人となる

- 第1順位:直系卑属(子・孫・ひ孫など)

- 第2順位:直系尊属(父母・祖父母・曾祖父母など)

- 第3順位:兄弟姉妹(亡くなっている場合は甥・姪)

おひとりさまは自分が亡くなったあとに誰が相続人になるのかを知ったうえで、対策を取ることが大切です。

「誰が法定相続人なのかを確認したい」という人は、次の記事で詳しく解説しています。法定相続人をチェックできるチャートもあるので、ご活用ください。

(参考)法定相続人の範囲を図解で解説!相続割合・複雑なケースも紹介

7-3-2.身寄りがない人の財産は、対策しなければ国に帰属する可能性も

少子高齢化が進む日本では、法定相続人がいない「相続人不存在」が増えています。法定相続人がいなければ、誰も遺産を相続することはできません。

相続人のいないおひとりさまの財産は、借金や滞納中の家賃などの精算に充てられたあと、亡くなった人と親密であった人(特別縁故者)がいればその人に一部または全部がわたり、何もしなければ最終的に国に帰属することになります。

2022年度相続人不存在で国に納められた金額は約769億円でした。実際に多額の遺産が国に帰属していることがわかります。

(参考)法定相続人がいない場合(相続人不存在)の遺産の行方と生前対策

7-3-3.自分の意思を伝えたいなら「遺言書」を作成しよう

自分の遺産を特定の個人や団体に譲りたいなら、遺言書を書いておくとよいでしょう。遺言書で指定した人に財産を渡すことを「遺贈」といいます。遺言書を書くことで、本来は相続権を持たない内縁関係にあるパートナーやお世話になった友人・知人などに財産を遺贈することができます。また遺言によって、NPO法人や社団法人、自治体などに財産を遺贈することも可能です。

遺産のなかには、現金や有価証券(株式や投資信託など)だけではなく、土地や建物などの不動産、自動車、契約している生命保険なども含まれるかもしれません。自治体や団体によっては、遺贈できる財産が現金や有価証券などに限定していることもあるので、遺言書を書く前に確認したほうがよいでしょう。

遺言書には3つの種類があり、一般的に作成する人が多いのは「自筆証書遺言」「公正証書遺言」の2つです。自筆証書遺言は自筆で書く遺言なので、お金をかけずに作成できます。ただし、形式にミスがあると無効になったり、遺言書が発見されなければ実行してもらえなかったりというデメリットもあります。

一方、公正証書遺言は公証役場で作成・保管をしてもらえる遺言書です。財産の金額に応じた費用がかかりますが、専門家が作成するので遺言書の効力は確実です。

自筆証書遺言も「自筆証書遺言書保管制度」を利用して作成済みの遺言書を法務局に預けると、紛失などのリスクを防げます。

(参考)法務局:自筆証書遺言書保管制度

NPO法人や自治体への遺贈の場合は、公正証書遺言の作成が条件になっていることもあります。それぞれの遺言書の特徴を知り、自分の意思を残せる形式で遺言書を作成しましょう。

(参考)自筆証書遺言書の作成から使用に至るまで、知っておくべき4つのこと

(参考)公正証書遺言とは?法的効力・作成方法・費用・必要書類を解説

8.終活に関連する制度を知っておこう

おひとりさまは、財産の管理や死後の手続きを弁護士や行政書士などの専門家に任せるのも方法です。ここでは、管理や手続きを専門家に委託できる制度について解説します。

8-1.財産管理契約

判断能力が正常なうちから管理を任せるときは「財産管理委任契約」を利用しましょう。

財産の管理を任せる制度には「成年後見制度」もありますが、判断能力が減退していなければ利用できません。財産管理委任契約であれば、元気で十分な判断能力があるうちに、希望の内容に沿って信頼できる相手に管理を任せられます。また死後の事務手続きも依頼することが可能です。

ただし、財産管理契約では、公正証書の作成も後見人の登記も行われないため、社会的信用は十分とはいえないかもしれません。公的な監督者もいないため、管理を任された人物が不正をしていないかチェックをするのが難しいといえます。

8-2.任意後見制度

判断能力があるうちに、任意後見人や委任する内容を公正証書による契約で定める制度を「任意後見制度」といいます。任意後見制度を利用すると、本人の判断能力が不十分になったあと、任意後見人に選ばれた人が代わりにさまざまな事務をしてくれます。

任意後見人は、家庭裁判所で選ばれます。弁護士や司法書士、社会福祉士、福祉に関わる法人などが選ばれるケースがほとんどです。親族が選出されることは、まずありません。

おひとりさまで身元保証人を立てられない場合、施設へ入所するときの条件として任意後見制度の利用が必要とされるケースがあります。

(参考)「成年後見制度」の制度をわかりやすく解説!どんな制度?

8-3.死後事務委任契約

「死後事務委任契約」は、司法書士や行政書士などの専門家に、亡くなったあとの手続きを任せられる契約をいいます。亡くなったあとに発生する事務手続きの例は、以下のとおりです。

- 役所への死亡届の提出

- 健康保険や年金の資格抹消届

- 火葬や直葬、納骨、埋葬に関する事務

- 医療機関への入院費用等の清算

- 入居していた施設の利用料の精算や退去手続き

- SNSやブログなどでの死亡の告知、閉鎖、退会の処理 など

ほかに葬儀に特化した「葬儀信託」を利用する選択肢もあります。契約通りに葬儀が行われると、銀行や信託銀行へ預けた資金から費用が支払われる仕組みです。

(参考)死後事務委任契約で最期の不安を解消できる!手続きや費用とは?

9.自治体によるおひとりさま向け終活サポート事業とは?

自治体(市区町村)によっては、おひとりさま向けに終活支援サービスを提供しています。サービスの例は、以下のとおりです。

- 終活の相談・エンディングノートの配布

- 定期的な安否確認

- 葬儀や納骨などの生前契約をサポート

- 亡くなったあと自治体が親族や知人などに死亡の事実やお墓の場所などを自治体が連絡

終活支援サービスの有無や、サポート内容は自治体によって異なります。終活を検討している人やすでに始めている人は、お住まいの自治体のサービス内容を確認してみてはいかがでしょうか。

10.おひとりさま向け終活セミナーとは?

「終活と言われても、何から始めたら良いかわからない」という人は、おひとりさま向けに終活セミナーに参加するのも良いでしょう。終活セミナーに参加すると、専門家が終活の始め方ややるべきこと、手順などをわかりやすく教えてくれます。また、葬儀の疑似体験や相続・保険の相談、遺影の撮影会など、終活セミナーでは多彩なメニューが提供されています。

おひとりさま向け終活セミナーは、無料の場合もあれば有料の場合もあるため、よく確認したうえで申し込みましょう。講習を担当する講師の保有資格(弁護士や行政書士など)や、得意分野なども確認すると、参加する終活セミナーを選びやすくなります。

また終活セミナーには、終活について同じような不安や悩みを抱える人が参加することがあるため、終活仲間ができるかもしれません。終活の知識を得られるだけでなく、共通の不安を抱える仲間もできることで、積極的に終活に取り組みやすくなるのではないでしょうか。

11.まとめ

おひとりさまの終活では、自分の老後や死後の備えを自ら整えることが重要です。誰もが将来的に一人暮らしになる可能性があり、介護・入院・亡くなった後の手続きなどを考えておくことで、安心して日々を過ごせるでしょう。

特に、デジタル遺品や身の回りの整理、財産の相続、葬儀・お墓の準備は早めに進めておくことで、遺された人に負担をかけず、自分の希望に沿った形を実現できます。エンディングノートの作成や、死後事務委任契約・遺言書の活用も有効な手段です。

また、老後の生活を見据えた住居の見直しや、見守りサービスの利用、頼れる人とのつながりを持つことも大切です。終活は「今の生活を豊かにする」ことにもつながります。できることから少しずつ始め、安心できる未来を築いていきましょう。

>>【公式】税理士法人チェスターに相談する

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策も相続税申告もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

その他