法定相続人とは?【図解付き】範囲・順位・割合と相続税への影響を解説

相続手続きを始める際に、まず確認すべきなのが「法定相続人」です。

被相続人(亡くなった人)が残した遺産を相続する権利を持つ人のことを「法定相続人」といいます。法定相続人になれるのは、被相続人の配偶者と血族(子供・親・祖父母・兄弟姉妹)です。

法定相続人の数は、相続税の基礎控除額や生命保険金・死亡退職金の非課税枠にも影響します。また、遺産分割協議は相続人全員の合意がなければ無効になるので、誰が相続人になるのかを正確に把握しておくことが重要です。

本記事では、法定相続人の範囲と優先順位、相続割合の計算方法、代襲相続や相続放棄がある場合の扱いまで、図を使ってわかりやすく解説します。

この記事の目次 [表示]

1.相続において「法定相続人」が重要な理由

相続の手続きをするうえでは「最初に法定相続人を確定すべき」といわれています。なぜ相続において法定相続人が大事なのでしょうか。

ここでは、法定相続人が重要な理由を解説します。

1-1.法定相続人の数によって相続税の基礎控除額が変わる

相続税の基礎控除額は「3,000万円+600万円×法定相続人の人数」で計算されます。

つまり、法定相続人の人数が増えれば増えるほど、基礎控除額も増額する仕組みになっています。基礎控除額を確定させるためには、法定相続人が誰で何人いるのかを知ることが大切です。

1-2.「みなし相続財産」の非課税枠も法定相続人の人数で変動する

基礎控除額だけではなく、みなし相続財産の非課税枠も法定相続人の人数で変動します。

みなし相続財産とは、被相続人の死亡によって取得する財産のうち、相続税法上「相続や遺贈によって取得したものとみなされる財産」を指します。代表的なものは「生命保険の死亡保険金」と被相続人の勤め先等から支払われる「死亡退職金」です。

みなし相続財産の詳しい解説は以下の記事でご紹介しています。みなし相続財産は本来の相続財産とは切り離して取り扱うため、遺産分割協議の対象外です。起こりがちなトラブルの事例や対策も紹介していますので、ぜひ参考にしてください。

参考:【相続税】みなし相続財産とは?課税対象になる種類と非課税枠の計算方法

1-2-1.生命保険金の非課税限度額

生命保険金の非課税限度額は「500万円×法定相続人の人数」で計算できます。法定相続人が3人いる場合、生命保険金は1,500万円まで非課税になります。

生命保険は非課税枠を活用すると、死亡保険金を相続税の納付資金に充てることも可能です。ただし、契約者や受取人が異なると相続税の非課税枠を使えないケースもあります。これから生命保険への加入を検討している方は、ぜひ次の記事をご確認ください。

参考:生命保険(死亡保険金)の相続税はいくら?【最新版】非課税枠も解説

1-2-2.死亡退職金の非課税限度額

死亡退職金の非課税限度額は「500万円×法定相続人の人数」で計算できます。法定相続人が4人いる場合、死亡退職金は2,000万円まで非課税になります。

死亡退職金の受取人は被相続人の勤め先の退職金規定などで決まっているのが一般的です。このほか、死亡退職金については次の記事で詳しく解説しているので、ぜひご確認ください。

参考:死亡退職金の相続税はいくら?非課税枠・受取人についても解説

1-3.遺産分割協議では相続人全員の合意が必要

遺言書がない場合、相続財産を誰がどの割合で継承するかを遺産分割協議で決定します。遺産分割協議では相続人全員が話し合い、最終的に全員の合意が必要です。

このように、遺産相続では相続人との話し合いが必須なので、連絡が取れない相続人がいると相続の手続きが進まなくなります。このため、相続が発生したら法定相続人が誰なのかを、早い段階で確定する必要があります。

2.【図で解説】法定相続人とは?範囲はどこまで?

法定相続人とは、民法で定められた「相続する権利を持つ人」のことです。法定相続人の範囲は法律で定められているため、誰でも相続人になれるわけではありません。

どのような優先順位で、誰が相続人になれるのか詳しく解説します。

2-1.法定相続人の優先順位

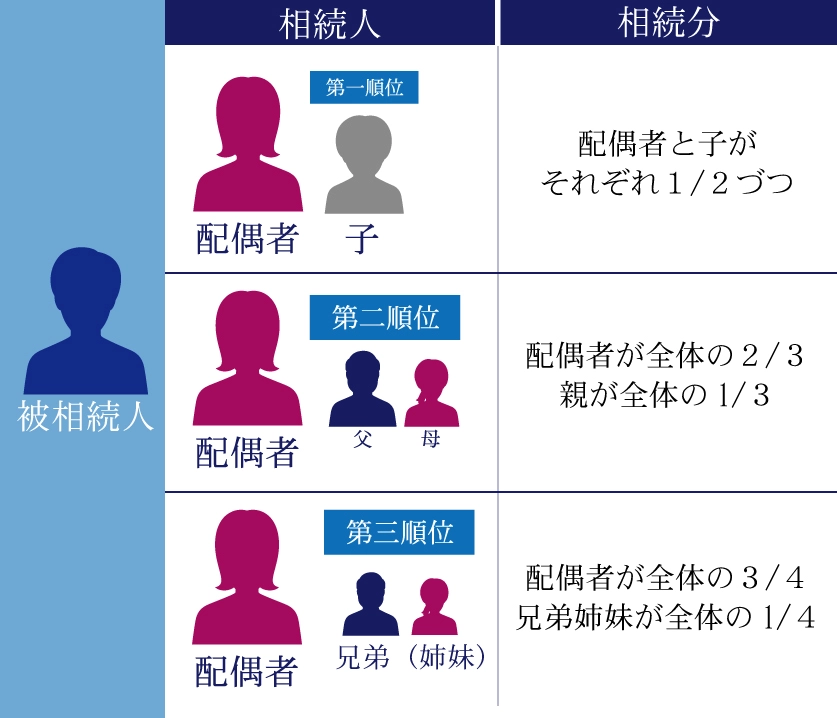

法定相続人の範囲と優先順位は、以下のとおりです。

▲法定相続人の優先順位

配偶者はどのような場合も法定相続人となりますが、配偶者以外の法定相続人には優先順位があります。そのため、全員が財産を相続できるわけではありません。

国税庁のホームページでは、以下のように法定相続人の順位を解説しています。

<第1順位>

死亡した人の子供

その子供が既に死亡しているときは、その子供の直系卑属(子供や孫など)が相続人となります。

子供も孫もいるときは、死亡した人により近い世代である子供の方を優先します。<第2順位>

死亡した人の直系尊属(父母や祖父母など)

父母も祖父母もいるときは、死亡した人により近い世代である父母の方を優先します。

第2順位の人は、第1順位の人がいないとき相続人になります。<第3順位>

死亡した人の兄弟姉妹

その兄弟姉妹が既に死亡しているときは、その人の子供が相続人となります。

第3順位の人は、第1順位の人も第2順位の人もいないとき相続人になります。

引用:国税庁「No.4132 相続人の範囲と法定相続分」

上記のとおり、優先順位のある法定相続人を「血族相続人」と呼びます。

亡くなった人に子どもがいれば配偶者と子ども(または孫)が相続人に、子どもや孫がいなければ配偶者と父母(または祖父母)が相続人となります。父母や祖父母もいなければ、配偶者と亡くなった人の兄弟姉妹が相続人となる順序です。

つまり子どもや孫がいる場合は、亡くなった人の父母や兄弟姉妹が相続人になることはありません。どのような家族構成かによって、相続人になる対象者が変わります。

2-2.相続欠格・相続廃除されると相続人の範囲から外れる

相続人は一般的に、定められた優先順位のとおりに選ばれます。しかし、順位の高い法定相続人がいるにもかかわらず、例外的に相続の範囲から外れるケースがあります。

相続の範囲から外れるケース

- 相続欠格に該当する場合

- 相続廃除された場合

相続人が被相続人を殺害しようとしたり、暴行や暴言を浴びせたり、遺言書を捏造したりなどの重大な非行が認められた場合に、相続人から除外されることを「相続欠格」といいます。他にも、民法ではさまざまな事由を相続欠格として定めています。

民法第891条(相続人の欠格事由)

次に掲げる者は、相続人となることができない。

1 故意に被相続人又は相続について先順位若しくは同順位にある者を死亡するに至らせ、又は至らせようとしたために、刑に処せられた者

2 被相続人の殺害されたことを知って、これを告発せず、又は告訴しなかった者

3 詐欺又は強迫によって、被相続人が相続に関する遺言をし、撤回し、取り消し、又は変更することを妨げた者

4 詐欺又は強迫によって、被相続人に相続に関する遺言をさせ、撤回させ、取り消させ、又は変更させた者

5 相続に関する被相続人の遺言書を偽造し、変造し、破棄し、又は隠匿した者

引用:e-Gov法令検索「民法第891条」

相続欠格を詳しく知りたい場合は、以下の記事をご覧ください。

参考:【簡単解説】相続欠格とは?欠格事由や相続廃除との違いについて

一方、「相続廃除」とは、被相続人が特定の相続人を意図的に相続の対象から除外することを指します。相続廃除は主に以下の2種類です。

相続廃除の種類

- 生前廃除

- 遺言廃除

生前廃除の場合は、被相続人が自ら家庭裁判所に申告して手続きをおこないます。

遺言廃除の場合は、被相続人が特定の人を相続人から廃除する旨を、遺言に残すことで効力を発揮します。

相続廃除も相続欠格と同様、被相続人に対して非行を働いた場合に認められるケースが多くあります。

相続廃除を詳しく知りたい場合は、以下の記事をご覧ください。

参考:相続廃除とは?制度内容・仕組み・要件・手続き方法を解説【判例あり】

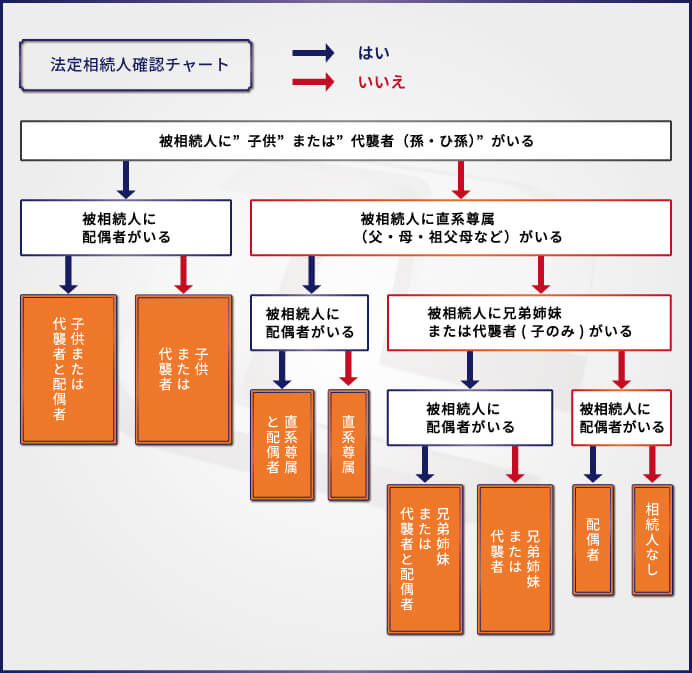

3.相続人の範囲と順位がわかるフローチャート

下のフローチャートで、誰が相続人にあたるかが簡単にチェックできます。上から順に、自分に当てはまる選択肢を選んでみてください。

たとえば、自分の父が亡くなりその相続人が誰かを検討する場合、はじめの質問は「はい(青い矢印)」を選びましょう。

続いて父の配偶者である母が存命の場合、2つ目の質問も「はい」を選びます。すると、相続人は「自分を含む子どもと母(被相続人の配偶者)」とわかります。自分に兄弟がいる場合は兄弟全員が相続人です。

なお、亡くなった人に子どもや孫がいない場合は、配偶者と父母が相続人になります。配偶者も父母もいない場合は、亡くなった人の兄弟姉妹が相続人に該当します。

4.法定相続人の範囲と相続割合をパターン別に確認

相続人は、優先順位に従って相続の割合が決められています。

たとえば、亡くなった人の配偶者はどのような場合でも財産のうち2分の1は相続できます。一方、血族相続人のなかでも優先順位の低い父母や兄弟姉妹は、財産の相続割合が低く定められています。ただし、遺言で財産の分け方が決められている場合は、この限りではありません。

詳しくは、下記の記事も参考にしてください。

参考:相続の割合を家族構成別に解説!誰がどれくらい?例外は?

ここからは、法定相続割合のとおりに相続した場合、誰がどれくらいの財産を受け取れるのかパターン別に紹介します。

【設例】被相続人の財産

- 預貯金6000万円

今回はわかりやすく、相続財産を預貯金6000万円として計算します。

4-1.配偶者と血族相続人のパターン

配偶者と血族相続人(配偶者以外の法定相続人)がいる場合は、大きく以下の3パターンに分けられます。

配偶者と血族相続人が相続人になるパターン

- 配偶者+被相続人の子ども

- 配偶者+被相続人の父母または祖父母

- 配偶者+被相続人の兄弟姉妹

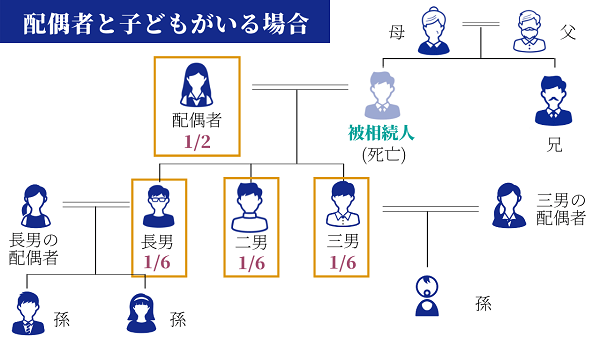

4-1-1.配偶者と子どもがいる場合

まずは、配偶者と被相続人の子どもが相続するケースです。

▲被相続人の配偶者と子どもがいる場合の相続割合

配偶者と子どもで相続する場合、以下の割合となります。

配偶者と子どもの相続割合

- 配偶者:2分の1

- 子ども:2分の1

相続する子どもが複数人のケースでは、相続分である2分の1の遺産をさらに子どもの人数で割ります。たとえば子どもが2人の場合は4分の1ずつ、3人の場合では6分の1ずつ相続します。

具体的な相続財産の割合と金額は、以下のとおりです。

| 相続人 | 相続財産の割合 | 相続財産 |

|---|---|---|

| 配偶者 | 2分の1 | 3000万円 |

| 子ども (複数いる場合は均等に分割) | 2分の1

| 3000万円

|

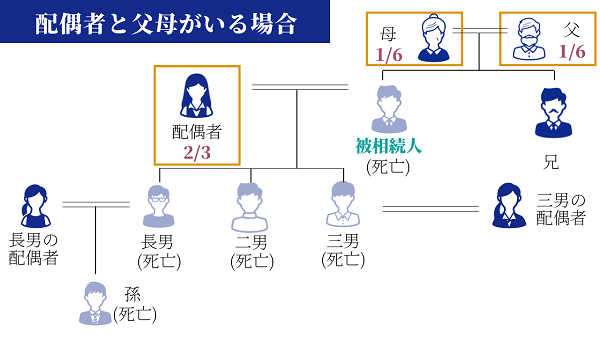

4-1-2.配偶者と被相続人の父母または祖父母がいる場合

続いて、配偶者と被相続人の父母または祖父母が相続するケースです。

▲被相続人の配偶者と父母または祖父母がいる場合の相続割合

被相続人の配偶者と親では、以下の割合となります。

配偶者と親の相続割合

- 配偶者:3分の2

- 親:3分の1

たとえば被相続人の母親のみが生存している場合では母親が3分の1すべてを相続しますが、両親ともに生存しており2人で分割する場合、1人あたりの相続分は6分の1となります。

具体的な相続財産の割合と金額は、以下のとおりです。

| 相続人 | 相続財産の割合 | 相続財産 |

|---|---|---|

| 配偶者 | 3分の2 | 4000万円 |

| 親 | 3分の1

| 2000万円

|

被相続人の父母が亡くなっており、祖父母が相続人となる場合も割合は同様です。

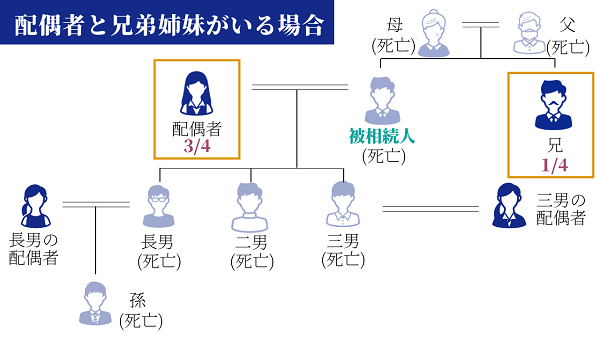

4-1-3.配偶者と被相続人の兄弟姉妹がいる場合

続いて、配偶者と被相続人の兄弟姉妹が相続するケースです。

▲被相続人の配偶者と兄弟姉妹がいる場合の相続割合

上記の図では被相続人の兄弟が1人のため、1人が4分の1を受け取っていますが、兄弟が2人いる場合はそれぞれが8分の1ずつ相続する計算です。具体的な金額は、以下のとおりとなります。

| 相続人 | 相続財産の割合 | 相続財産 |

|---|---|---|

| 配偶者 | 4分の3 | 4500万円 |

| 兄弟 | 4分の1 | 1500万円 |

このように、誰が相続人になるかによって配偶者の相続割合も異なります。

4-2.配偶者のみのパターン

血族相続人が誰もおらず、配偶者のみが相続人となる場合は配偶者が財産のすべてを相続します。

▲配偶者のみが相続人の場合

| 相続人 | 相続財産の割合 | 相続財産 |

|---|---|---|

| 配偶者 | 100% | 6000万円 |

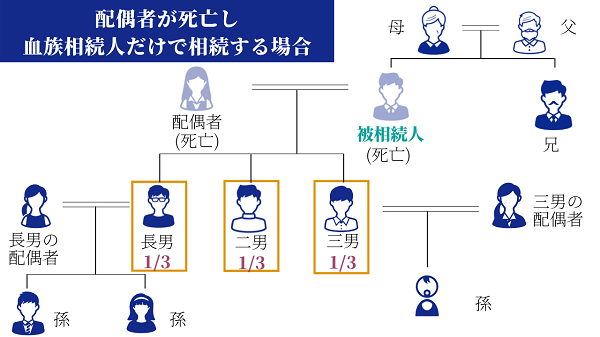

4-3.配偶者が死亡し血族相続人のみのパターン

配偶者が死亡している場合、優先順位の高い血族相続人のみが相続します。つまり、被相続人の子どもがいれば子どものみ、子どもがいなければ父母(または祖父母)のみ、子どもも父母もいなければ、兄弟のみが相続人となります。

血族相続人だけが相続するパターン

- 子どもだけが相続人となる場合

- 父母または祖父母だけが相続人となる場合

- 兄弟姉妹だけが相続人となる場合

上記の場合、どのパターンでも財産は平等に分けられます。例えば子どもが3人いる場合の相続割合は、以下のとおりです。

▲配偶者が亡くなっており子どもが3人いる場合の相続割合

具体的な相続財産の割合と金額は、以下のとおりです。

| 相続人 | 相続財産の割合 | 相続財産 |

|---|---|---|

| 長男 | 3分の1 | 2000万円 |

| 二男 | 3分の1 | 2000万円 |

| 三男 | 3分の1 | 2000万円 |

この他にも被相続人の両親が相続する場合は、父母でそれぞれ2分の1ずつ相続します。配偶者も子どもも父母もおらず兄弟が1人いる場合は、兄弟が全額相続する計算です。

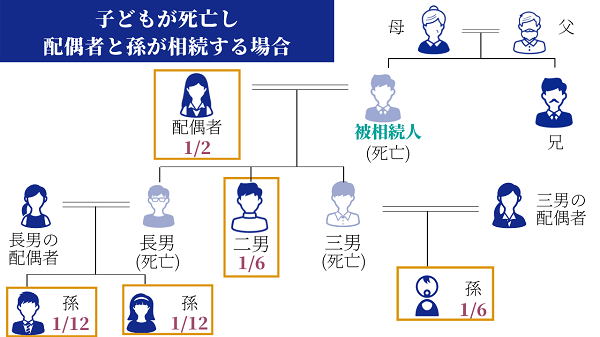

4-4.子どもは死亡しているが孫がいるパターン

被相続人の子どもが死亡し孫がいる場合、孫が相続人になります。被相続人の長男と三男が死亡している場合、相続の割合は以下のとおりです。

▲子どもは死亡しているが孫がいる場合の相続割合

具体的な相続財産の割合と金額は、以下のとおりです。

| 相続人 | 相続財産の割合 | 相続財産 |

|---|---|---|

| 配偶者 | 2分の1 | 3000万円 |

| 二男 | 6分の1 | 1000万円 |

| 長男の子どもA | 12分の1 | 500万円 |

| 長男の子どもB | 12分の1 | 500万円 |

| 三男の子ども | 6分の1 | 1000万円 |

長男の子どもは2人いるため、6分の1の遺産をさらに分割し12分の1ずつを相続する計算です。なお三男の子どもは1人のため、6分の1をすべて相続することになります。

祖父母の遺産を孫が相続するケースについて、詳しくは「祖父母の遺産を相続するのは誰?相続税・手続きの注意点も解説」もご参照ください。

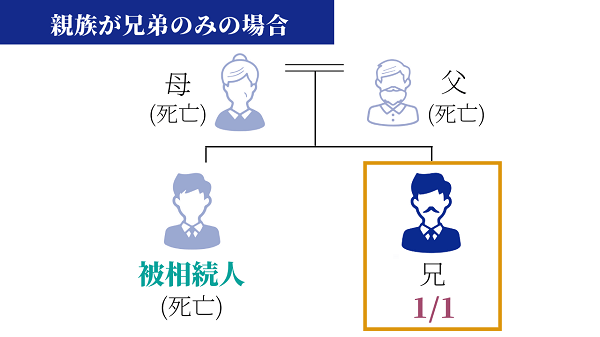

4-5.親族が兄弟のみのパターン

両親が死亡しており配偶者もおらず親族が兄弟のみの場合は、以下のとおり兄弟が相続人となります。

▲両親が死亡し親族が兄弟のみの場合の相続割合

具体的な相続財産は、以下のとおりです。

| 相続人 | 相続財産の割合 | 相続財産 |

|---|---|---|

| 兄弟 | 100% | 6000万円 |

上記の図では兄弟が1人のみのため、兄が100%の財産を相続する計算です。ただし兄弟が複数いる場合は、人数で平等に財産を分ける必要があります。

4-6.独身で相続人がいないパターン

独身で法定相続人がいない場合でも、遺言があれば遺言の内容に従って財産を分けることが可能です。しかし、遺言がなく法定相続人もいないケースでは、家庭裁判所が「相続財産管理人」を選任して、法定相続人の有無を調査します。

捜索しても相続人が見つからなかった場合、亡くなった人と生前に特別な縁があった人は「特別縁故者」として財産分与を受けられる可能性があります。特別縁故者にあたると考えられるのは、主に以下のような人です。

- 内縁の妻・夫

- 長期間生活をともにしていた人

- 生活の援助をしていた人

- 療養や看護をしていた人

特別縁故者になりうる人は家庭裁判所に申し立てをし、認められれば故人の財産の一部、もしくはすべてを取得できます。

申し立てが誰からもなければ、故人の財産は国庫へ帰属します。

おひとりさまの相続に関しては以下の記事で詳しく解説しています。自身に万が一のことがあったときに法定相続人がいないと思われる方は、ぜひ遺言書などの対策を検討してください。

参考:【独身の相続】法定相続人は誰?今からできる対策も解説

参考:特別縁故者とは?要件や相続財産分与手続きの流れ、必要書類まで解説

5.相続人の範囲はどこまで?複雑なケースを紹介

ここまで相続の優先順位や割合をパターン別に紹介しましたが、なかには上記の例に当てはまらない場合もあるでしょう。例えば相続人である兄弟は亡くなっているものの、その人の子ども(被相続人の甥や姪)がいる場合や、相続人のうち1人が相続放棄をしている場合などです。

ここからは、こうした複雑なケースでの相続がどうなるのか解説します。

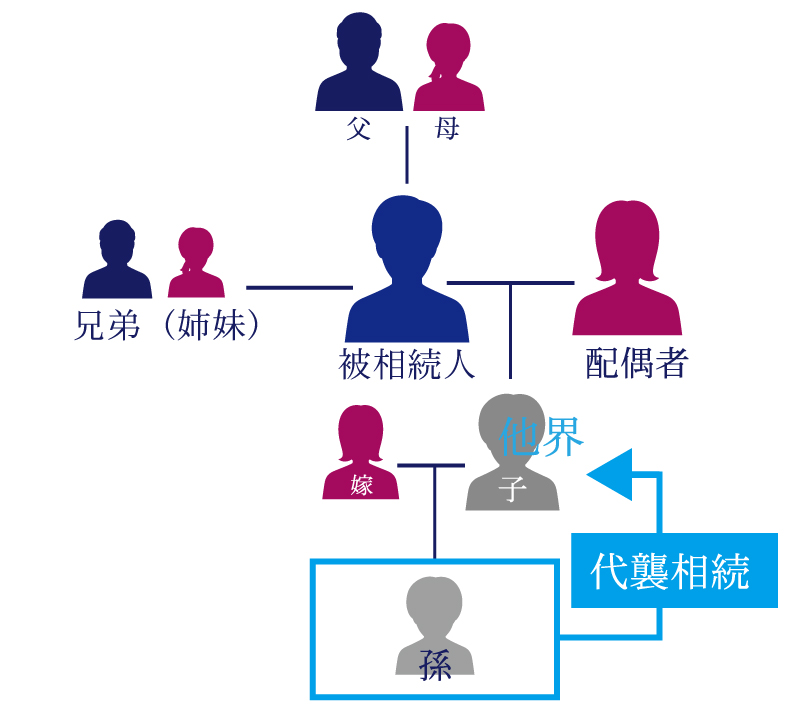

5-1.代襲相続が発生するケースもある

代襲相続とは、相続人の死亡によって、代わりにその相続人の子どもや孫が相続することを指します。以下の図のとおり、被相続人の子どもが亡くなっていて孫がいればその人に代わって相続します。

▲代襲相続とは相続人の死亡により子どもや孫が相続すること

上記の場合、被相続人の配偶者と孫が2分の1ずつ財産を相続します。子どもが亡くなっているからといって、必ずしも被相続人の父母が相続人になるわけではありません。

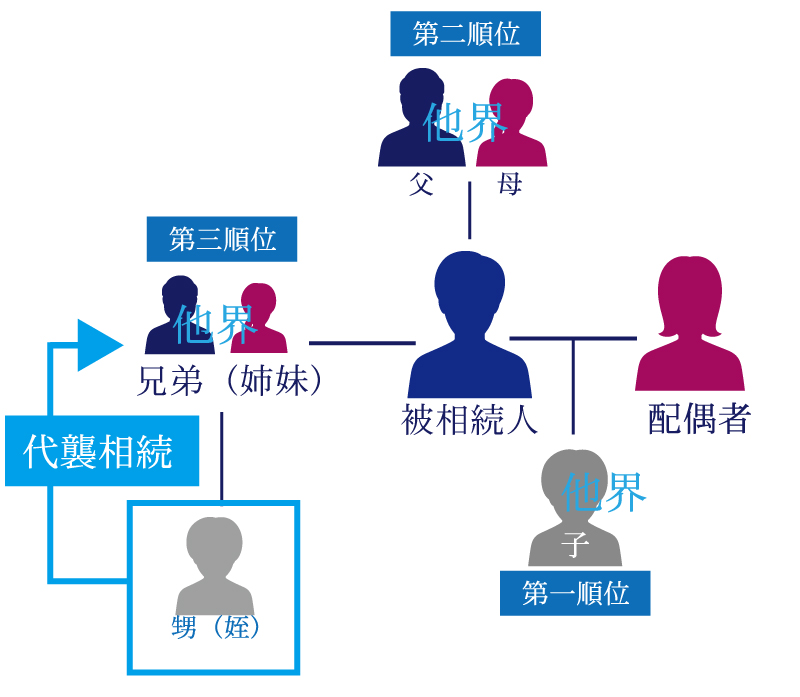

また血族相続人のうち、被相続人の子どもも父母も兄弟も亡くなっているとします。しかし兄弟の子ども、つまり被相続人の姪や甥が生きている場合は、甥や姪が代襲相続人となります。

▲被相続人の子・父母・兄弟が死亡している場合は甥姪が代襲相続

上記の場合、配偶者が4分の3、甥が4分の1の財産を相続します。

なお、子どもや孫が亡くなっていても、ひ孫がいればひ孫が代襲相続人となります。代襲相続は以下の記事で詳しく解説しています。

参考:代襲相続とは?死亡した相続人の代わりに相続できる人について解説

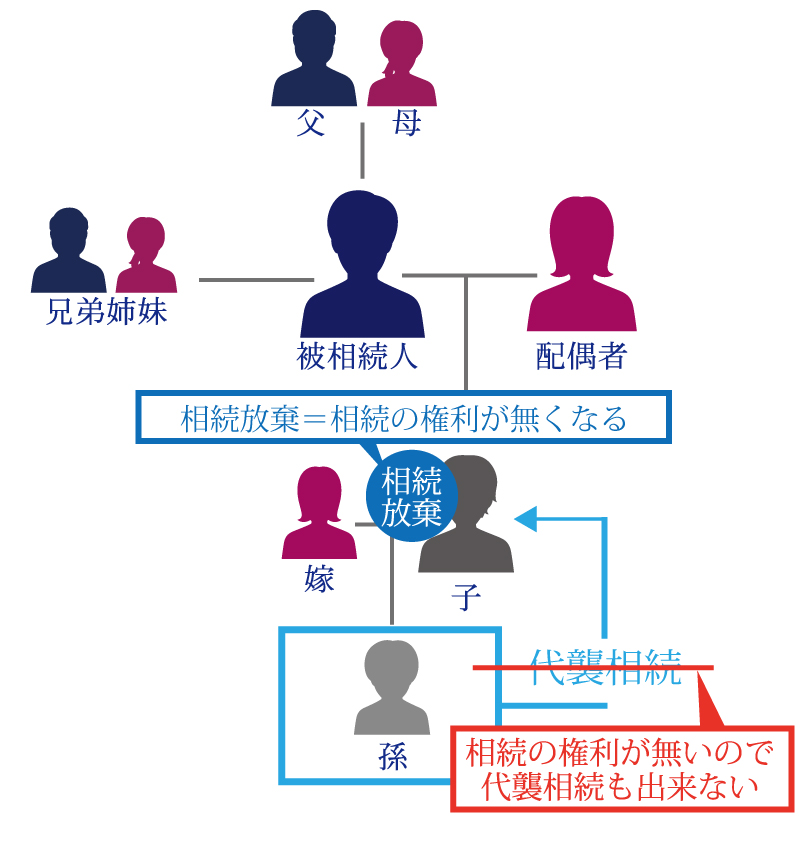

5-2.相続放棄があったケースでも相続権は下の世代には移らない

相続人の1人が相続放棄しても、代襲相続で相続権が下の世代に移ることはありません。

仮に亡くなった人の子どもが相続放棄した場合、相続権は相続人の子ども(被相続人にとっての孫)へは移らず、配偶者と相続放棄していない他の子どもが相続人となります。

他の子どもがいない場合は、第2順位である父母へ相続権が移ります。相続人である自分が相続放棄したからといって、自分の子どもや孫に債務や負担がかかることはありません。

5-3.遺留分は配偶者と直系の親族のみが対象

遺留分とは、特定の相続人に認められた相続財産の保証制度です。

遺言書が残っている場合、財産は原則遺言書に書かれたとおりに分けられます。しかし、遺言が特定の相続人にとってあまりに不利益な内容であった場合、相続人は居宅をはじめとする生活基盤すべてを失ってしまう可能性があるでしょう。

このように、特定の相続人に対して不利益な財産の分け方が決定されたときに「遺留分侵害額請求」をおこなうと、本来受け取るべき財産の一部を相続できます。

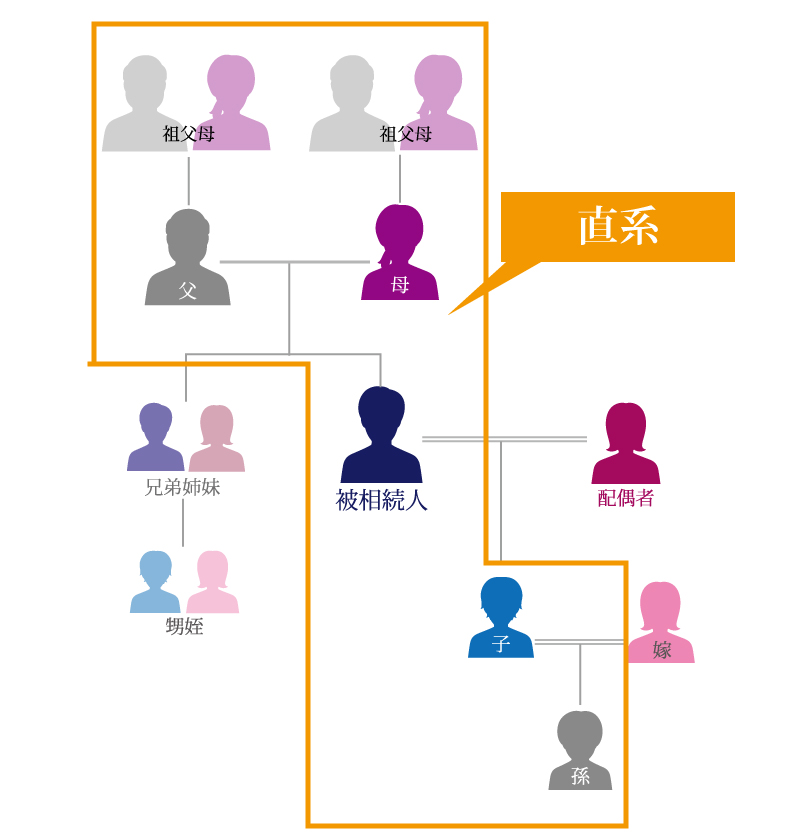

ただし遺留分が認められているのは、配偶者と直系の親族のみです。

▲被相続人の親や祖父母、子や孫などは直系親族

直系の親族とは、被相続人にとっての親や祖父母、子や孫などの親族を指します。つまり兄弟や甥、姪、子どもの配偶者は含まれません。法定相続人であっても、遺留分の請求権が認められていない場合もあります。また、遺留分の請求権には法定相続権のような優先順位もありません。

参考:遺留分侵害額請求とは?手続き・時効・費用をわかりやすく解説

参考:直系尊属とは?直系卑属・傍系卑属との違いや相続分について紹介

5-3-1.遺留分の算出方法

遺留分の計算方法は、主に以下の3ステップです。

遺留分の計算方法

- 相続財産の合計額を算出する

- 相続人が誰かを整理する

- 遺留分割合に法定相続分をかけて、遺留分を計算する

相続財産の合計額を算出する場合は、借金や債務など負の財産も忘れずに計算しましょう。プラスとマイナスすべての財産を合わせた額が、相続財産の合計額となります。また、遺留分割合は以下のとおりです。

| 相続人のパターン | 遺留分割合 |

|---|---|

| 直系尊属のみが相続人の場合 | 3分の1 |

| 上記以外の場合 | 2分の1 |

例えば、被相続人の父母や祖父母だけが相続人となる場合、遺留分割合は3分の1となります。一方、配偶者が相続人に含まれる場合や、子どもが相続人となる場合の割合は2分の1です。上記の割合に法定相続分をかけた割合が、遺留分となります。

財産の合計額が6000万円として、具体的に計算してみましょう。

相続人が配偶者と子ども2人だったと仮定します。この場合、遺留分割合は2分の1となるため、計算式は以下のとおりです。

配偶者の遺留分

6000万円×1/2(遺留分割合)×1/2(法定相続分)=1500万円

子どもの遺留分(1人あたり)

6000万円×1/2(遺留分割合)×1/4(法定相続分)=750万円

つまり配偶者は1500万円、子どもは1人あたり750万円の遺留分を請求する権利があると計算できます。

6.【ケース別】こんなとき誰が法定相続人になる?よくあるQ&Aを解説

家族関係によっては誰が法定相続人になるのかがわかりにくいケースもあります。そこで、ここからは誰が法定相続人になるのかについて、よくある質問に基づき解説します。

6-1.内縁の配偶者や離婚した元配偶者に相続権はある?

相続権を持つ配偶者とは、被相続人が亡くなったときに法律的な婚姻関係にあった人を指します。このため、事実婚や内縁関係は相続の範囲に含まれません。また、かつて婚姻関係にあり相続開始時点で離婚をしている元配偶者も相続人ではありません。

もし法定相続人ではない人に財産を残したい場合は、あらかじめ遺言書を作成しておく必要があります。

参考:内縁の妻に相続権はない!夫の遺産を確実に渡す生前対策3選

6-2.再婚相手の連れ子や養子は相続人になる?

被相続人と養子縁組をしている子どもがいる場合は、その子は相続人になります。養子も実子と同様の割合で相続する権利を持っているため、法定相続人が2人(養子・実子)だった場合、法定相続分はそれぞれ2分の1となります。

一方、被相続人と生活をともにしていたとしても、再婚相手の連れ子は血縁関係にないので相続権を持ちません。ただし、連れ子が養子縁組をしていれば遺産相続できるようになります。

養子縁組をしなければ連れ子は相続人ではありませんが、実子(元配偶者との間に生まれた子どもは親権の有無にかかわらず)は法定相続人です。

このように、再婚家庭で相続が発生すると複雑になるケースもあります。離婚や再婚をしている方や連れ子に財産を残したいと考えている方は、ぜひ次の記事を参考にしてください。

参考:再婚した夫婦が相続で注意すべき点とは?連れ子や前妻の子は相続人になる?

6-3.半血兄弟(異母・異父兄弟)も相続できる?遺産分割はどうなる?

「半血兄弟」とは父親、もしくは母親のどちらか一方だけが同じ兄弟姉妹を指す言葉です。両親ともに同じである兄弟姉妹のことは「全血兄弟」といいます。

故人の子どもとして法定相続人になる場合は、法律上の親子関係があれば半血兄弟もほかの兄弟姉妹と同じ相続分が認められます。

一方、故人の兄弟姉妹として法定相続人になる場合、半血兄弟の法定相続分は全血兄弟の2分の1です。

参考:e-Gov法令検索「民法第900条」

6-4.相続人のなかに行方不明者がいる場合はどうすればいい?

遺言書がない場合、法定相続人が1人でも欠けると遺産分割協議が無効になります。

万が一、法定相続人のなかに行方不明者がいて連絡が取れないときは、戸籍の附票を取得すると現住所がわかる場合があります。連絡しても無視されている場合や附票を見ても住所がわからない場合は、不在者財産管理人の選任申立てをおこないましょう。

不在者財産管理人とは、連絡のつかない相続人の代わりに第三者が遺産分割協議や遺言の執行に参加する制度です。このほか、相続人が行方不明のときにおこなう手続きについては以下の記事で詳しく解説しているので、ぜひご確認ください。

参考:相続人が行方不明のときの手続方法-ステップごとに詳しく解説

6-5.胎児も法定相続人になる?

法定相続人のなかには、まだ誕生していないお腹のなかにいる赤ちゃんも含まれます。たとえば、妻が妊娠中に夫が亡くなった場合、胎児も法定相続人となります。

ただし、遺産分割や相続の手続きは胎児の出生後におこなわれるのが一般的です。また、生まれたばかりの乳児は自分の意思を示すことができないので、特別代理人を立てて相続の手続きをしなければなりません。

残念ながら流産や死産になってしまった場合は相続権がありません。一方、出生後に亡くなった場合は相続権が認められます。

このように法定相続人のなかに胎児がいる場合は、通常とは異なる相続の手続きが必要になります。以下の記事で詳しく解説しているので、ぜひご確認ください。

参考:胎児も相続できる?胎児の相続権・代襲相続・遺産分割・相続税申告について解説

7.相続人の範囲で揉める前に司法書士法人チェスターへ

法定相続人を確定することは、相続手続きの重要な第一歩です。民法では相続できる人が明確に定められており、家族構成によって相続人の範囲や相続の割合は変わってきます。

相続発生時に配偶者がいれば、配偶者は常に相続人です。子どもがいれば配偶者と子ども、子どもがいなければ配偶者と父母、そのどちらもいない場合は兄弟姉妹が相続します。

相続人になる人が先に亡くなっている場合では代襲相続が発生することがあります。離婚や再婚などがあれば、相続関係が複雑になることも少なくありません。それに加え、法定相続人の人数によって相続税の基礎控除額、生命保険や死亡退職金の非課税枠も変わってきます。

このように、法定相続人の人数や構成は相続に大きな影響を与えます。相続トラブルを防ぐためには、まずは法定相続人の範囲をしっかり理解し、必要に応じて専門家に相談することが大切です。

とくに相続人が誰なのかはっきりしない場合や相続人と連絡が取れない場合は、遺産分割協議が困難になります。相続を知った日の翌日から10カ月という期限内に相続税の申告・納付ができなければ、加算税や延滞税などが加算されることもあります。

相続人関連でお困り事があれば、ぜひ司法書士法人チェスターへお気軽にご相談ください。司法書士法人チェスターは戸籍収集や相続人の調査、相続関係の説明図作成から家庭裁判所への申し立て書類の作成まで対応できます。

遺産相続後の相続登記にももちろん対応しておりますので、面倒な相続関連の手続きをワンストップで依頼したい方はお気軽にお問い合わせください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策も相続税申告もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続法務編