分離課税は相続税とは別!譲渡所得にかかる税金を解説

相続税とは相続財産を取得するときに支払う税金のことで、分離課税とは取得した相続財産を譲渡したときの譲渡所得にかかる所得税額の計算方法です。

両者は異なる税制度である点を認識しておきましょう。

今回は「相続税」と「相続財産を譲渡した際の所得税の分離課税」の関係性や、譲渡所得の所得税額の計算方法などを網羅しました。本記事を読めば、相続財産を譲渡したときの税金の扱いについて理解できるようになるでしょう。

この記事の目次 [表示]

1.相続税と分離課税の関係性について

相続税と分離課税について、同じ「税金」だと思っている人もいるかもしれません。しかし両者には「税金」と「課税方式」に明確な違いがあります。

両者の関係性を把握し、誤った認識をもたないようにしましょう。

1-1.相続税とは

相続税とは、死亡した人である「被相続人」の財産を相続または遺贈(遺言によって法定相続人ではない人に遺産を贈ること)により取得した人に課される税金です。相続開始日の時価を課税価格として、財産を取得した人が相続税を納めます。

以下のような場合に相続税がかかる可能性があります。

| 相続 | 法定相続人が被相続人の財産、権利、義務等を引き継いだ場合 |

|---|---|

| 遺贈 | 法定相続人以外が被相続人の財産、権利、義務等を引き継いだ場合 |

たとえば、配偶者や子どもなどの法定相続人や、遺言によって指定された法定相続人以外の人が相続税を支払うことになります。

相続税の課税方式は、超過累進課税方式が採用されています。取得した遺産の価額が高くなればなるほど税率が上がる方式です。

相続税を計算するときに、まずは正味の遺産総額(相続財産)を計算します。正味の遺産総額は、以下の計算式で求めることが可能です。

正味の遺産総額の計算方法

土地の評価額+建物の評価額+金融資産(預貯金や有価証券)

+生命保険・死亡退職金(非課税部分は控除)-債務-葬儀費用

相続開始前の一定期間内の贈与財産や、相続時精算課税制度の対象となった贈与財産がある場合は、遺産総額に含めて計算します。

相続税の対象となる財産は、以下のとおりです。

| プラスの財産 | マイナスの財産 |

|---|---|

| 不動産(土地・建物) 戸建て・マンション・農地・店・貸地 | 借金 銀行や人からの借入金 |

| 不動産上の権利 借地権など | |

| 現金・預貯金・有価証券 小切手・株券・貸付金・国債など | その他 未払の医療費などの債務 |

| その他 ゴルフ会員権・著作権など | |

| 動産 車・骨董品・宝石など |

被相続人の財産は、すべてが相続税の対象となるわけではありません。相続税がかからない財産は、以下のとおりです。

1 墓地や墓石、仏壇、仏具、神を祭る道具など日常礼拝をしている物

ただし、骨とう的価値があるなど投資の対象となるものや商品として所有しているものは相続税がかかります。2 宗教、慈善、学術、その他公益を目的とする事業を行う一定の個人などが相続や遺贈によって取得した財産で、公益を目的とする事業に使われることが確実なもの

3 地方公共団体の条例によって、精神や身体に障害のある人またはその人を扶養する人が取得する心身障害者共済制度に基づいて支給される給付金を受ける権利

4 相続によって取得したとみなされる生命保険金のうち、500万円に法定相続人の数を掛けた金額までの部分

(中略)

5 相続によって取得したとみなされる退職手当金等のうち、500万円に法定相続人の数を掛けた金額までの部分

(中略)

6 個人で経営している幼稚園の事業に使われていた財産で一定の要件を満たすもの

なお、相続人のいずれかが引き続きその幼稚園を経営することが条件となります。

7 相続や遺贈によって取得した財産で、相続税の申告期限までに国または地方公共団体や公益を目的とする事業を行う特定の法人に寄附したもの、あるいは、相続や遺贈によって取得した金銭で、相続税の申告期限までに特定の公益信託の信託財産とするために支出したもの

引用:国税庁「No.4108 相続税がかからない財産」

相続税の課税対象となる遺産は、以下のように計算します。

課税価格の合計額 - 基礎控除額(3,000万円 + 600万円 × 法定相続人の数)= 課税遺産総額

引用:国税庁「No.4152 相続税の計算」

課税価格の合計(正味の遺産総額)が基礎控除額(3000万円 + 600万円 × 法定相続人の数)を超える場合は、相続税の申告が必要となります。基礎控除額を超えていない場合は、相続税の申告と納税は不要です。

ただし相続税申告時に適用する特例によっては、納税額が0円になった場合でも、特例を適用した旨の申告が必要となる場合もあります。

1-2.分離課税とは

分離課税とは、不動産の譲渡に係る所得などの一定の所得については、給与所得や不動産所得など他の所得とは合計せずに分離して所得税額を計算する課税方式です。

預貯金で利子を得た場合や、株式や土地建物の売却、退職金を得た場合などに分離課税方式が使われます。

分離課税には以下の課税方式があります。

| 課税方式 | 説明 | 具体例 |

|---|---|---|

| 源泉分離課税 | 所得が支払われる際に、一定の率による税金が源泉徴収される方式。源泉徴収後の金額を受領する。所得税の確定申告書への記載は不要。 |

|

| 申告分離課税 | 所得税の確定申告において、対象となる所得を、他の所得と分離して税額を算出する方式。確定申告書を提出することで納税する。 |

|

相続した財産を売却した場合に、譲渡(売却)により発生した利益部分は譲渡所得として分離課税が適用されます。

財産を譲渡した人が、分離課税方式で申告した金額について所得税や住民税を納めることになります。

不動産の売却を行って利益(譲渡所得)が生じた場合には、翌年2月16日~3月15日までに分離課税方式による所得税の確定申告書を提出することになります。

※確定申告の申告期限が、土日祝日となる場合は、その翌日となります。

相続で確定申告が必要な場合については、下記の記事も参考にしてください。

(参考)相続で確定申告は必要?所得税・相続税がかかるケースを解説

2.分離課税と総合課税の違いを整理

所得税では、所得の種類に応じ分離課税と総合課税に分けて所得税額を計算します。

分離課税と総合課税の違いは以下のとおりです。

| 課税方式 | 説明 |

|---|---|

| 分離課税 | 特定の所得について他の所得と分けて所得税額を計算する方式 |

| 総合課税 | 複数の所得を合算して、合算した総額に対して、累進課税方式により所得税額を計算する方式 |

所得の種類を確認し、どの計算方式が使用されるのか理解しておくことが大切です。

所得の種類に応じた、総合課税、申告分離課税及び源泉分離課税の課税方法は、国税庁のホームページで確認できます。

(参考)国税庁:所得の種類と課税方法

2-1.分離課税|特定の所得のみで計算

分離課税は、特定の所得について他の所得と分けて所得税額を計算する方式です。分離課税の対象となる所得は、総合課税の対象となる所得には合算されず、個別に一定の税率を乗じて税額を計算します。

預貯金で利子を得た場合や、株式や土地建物の売却、退職金を得た場合などに使用される方式です。

2-2.総合課税|複数の所得を合算

総合課税は複数の所得を合算して、合算した総額に対して累進課税方式により所得税額を計算する方式です。

給与所得、不動産所得や事業所得など、普段の生活で得ている所得が総合所得の対象となります。

累進課税方式により所得税額を計算することから、所得が多くなるほど税率は高くなります。

3.相続財産の譲渡が分離課税であることのメリット2つ

分離課税は総合課税と分けて税金を計算できるため、以下のようなメリットがあります。

分離課税であることの2つのメリット

- 他の所得と合算して計算する累進課税方式によらないため、総合課税に比べて税負担が少なくすむ可能性がある

- 同じ分離課税による所得がある場合において、損益通算することができる

3-1.税金による負担を抑えやすい

分離課税は、税金が少なくすむ可能性があるというメリットがあります。総合課税と比べて他の所得と合算した所得に対する税率ではなく、対象となる所得に対して一定の税率で税金が計算されるためです。

不動産や株式の譲渡所得は、まとまった金額となる可能性があります。累進課税方式による総合課税であれば税率が高くなる場合でも、分離課税では税率が一定であるため税金の負担が軽減されます。ただし、総合課税の税率が分離課税の税率より低い場合は、高く計算されることがあります。

3-2.損益通算によって無駄をなくせる

土地建物等の譲渡所得の金額の計算上生じた損失がある場合は、他の土地建物等の譲渡所得の金額と損益通算ができるメリットがあります。

また、申告分離課税の株式等に係る譲渡所得の金額の計算上生じた損失がある場合は、他の株式等に係る譲渡所得の金額と損益通算することができます。

損益通算を行うことで、課税される所得金額が減ります。

しかし、損益通算で控除しきれない損失があったとしても、給与所得や事業所得など他の所得とは損益通算することはできません(上場株式の譲渡損失と上場株式の配当所得等は損益通算できる場合があります)。また、上場株式と上場株式以外の株式(一般株式)の間で損益通算することはできません。

損益通算するためには確定申告が必要になります。損失がでた場合は、確定申告を忘れずに行いましょう。

4.相続財産の土地を売却したときの税額を計算する方法

相続財産を売却した場合、売却益が譲渡所得として分離課税の対象となり、一定の税率による所得税及び住民税が課せられます。

相続財産の土地を売却した場合は、以下のステップで売却による税額の計算が可能です。

相続財産の土地を売却したときの税額を計算する方法

- 譲渡所得を計算する

- 所得税と住民税の税率を適用する

4-1.譲渡所得を計算する

税額を計算するためには、譲渡所得の計算が必要です。

譲渡所得の金額は、土地や建物を売った金額から取得費と譲渡費用を差し引いて計算します。

(1)取得費とは、売った土地や建物を買い入れたときの購入代金や、購入手数料などの資産の取得に要した金額に、その後支出した改良費、設備費を加えた合計額をいいます。

なお、建物の取得費は、所有期間中の減価償却費相当額を差し引いて計算します。また、土地や建物の取得費が分からないときや、実際の取得費が譲渡価額の5パーセントよりも少ないときは、譲渡価額の5パーセントを取得費(概算取得費)とすることができます(以下略)。(2)譲渡費用とは、土地や建物を売るために支出した費用をいい、仲介手数料、測量費、売買契約書の印紙代、売却するときに借家人などに支払った立退料、建物を取り壊して土地を売るときの取壊し費用などです。

引用:国税庁「No.3202 譲渡所得の計算のしかた(分離課税)」

4-1-1.特別控除の適用がある場合は忘れずに

課税対象となる譲渡所得に対し、特別控除の特例が適用できる場合があります。特例の適用がある場合は、土地を売却した金額から取得費と譲渡費用の合計を差し引いた譲渡益から、更に特別控除額を差し引いた金額が譲渡所得となります。

譲渡の種類とその特別控除額は、次のとおりです。

(1)公共事業などのために土地や建物を売った場合の5,000万円の特別控除の特例

(2)マイホーム(居住用財産)を売った場合の3,000万円の特別控除の特例

(被相続人の居住用財産(空き家)を売った場合の3,000万円の特別控除の特例)

(3)特定土地区画整理事業などのために土地を売った場合の2,000万円の特別控除の特例

(4)特定住宅地造成事業などのために土地を売った場合の1,500万円の特別控除の特例

(5)平成21年及び平成22年に取得した国内にある土地を譲渡した場合の1,000万円の特別控除の特例

(6)農地保有の合理化などのために土地を売った場合の800万円の特別控除の特例

(7)低未利用土地等を売った場合の100万円の特別控除の特例

引用:国税庁「No.3223 譲渡所得の特別控除の種類」

特別控除の特例を適用する場合、以下の点に注意しましょう。

- それぞれの特別控除額は、特例ごとの譲渡益が限度となります。

- 特別控除額は、その年の譲渡益の全体を通じて、合計5,000万円が限度となります。

- 5,000万円に達するまでの特別控除額の控除は、上記の(1)から(7)の特例の順に行います。

4-2.所得税と住民税の税率を適用

譲渡所得に対する所得税と住民税は、それぞれ異なる税率で課せられます。また、所有期間によっても税率が異なるため注意が必要です。

税金を計算する場合、財産を譲渡した年の1月1日における所有期間に応じて「長期譲渡所得」と「短期譲渡所得」に分けて所得税と住民税の税率を適用します。

| 所得の種類 | 財産の保有期間 |

|---|---|

| 長期譲渡所得 | 譲渡した年の1月1日において所有期間が5年を超えるもの |

| 短期譲渡所得 | 譲渡した年の1月1日において所有期間が5年以下のもの |

長期譲渡所得、短期譲渡所得の税率は以下のとおりです。

| 所得の種類 | 合計 | 所得税 | 住民税 | 復興特別所得税 |

|---|---|---|---|---|

| 長期譲渡所得 | 20.315% | 15% | 5% | 各年分の基準所得税額の2.1% |

| 短期譲渡所得 | 39.63% | 30% | 9% | 各年分の基準所得税額の2.1% |

所有期間により税額が異なるため、売却の時期に気を付ける必要があります。

所有期間が5年を超えそうな場合は、期間の経過を待ってから売却することで税額を少なくできます。しかし、時期を変えることによって不動産の価値が下がったり需要が下がったりして売却の利益が出ない可能性もあることを考え、売却の時期を検討することが大切です。

4-2-1.不動産の所有期間の起算点は不動産を購入した日

売却(譲渡)した土地の所有期間は、その土地を相続した日ではなく、その土地を購入した日から計算します。つまり、被相続人がその土地を購入している場合は、被相続人がその土地を購入した日から起算して計算します。

その上で、売却(譲渡)した年の1月1日の時点で所有期間が5年を超えているかどうかを判断します。

たとえば、2021年8月1日に不動産を売却した場合は、2021年1月1日の時点で所有期間が5年を超えているかどうかを判断します。

| 取得日 | 所得の種類 |

|---|---|

| 2016年1月1日以降 | 短期譲渡所得 |

| 2015年12月31日以前 | 長期譲渡所得 |

5.相続した株式や不動産を譲渡したときの取得費の特例とは

相続や遺贈により取得した土地、建物、株式などの財産を相続開始後一定期間内に売却した場合において、その売却益が譲渡所得に当たる場合には、相続税の一部を取得費に加えて譲渡所得を計算できる特例があります(取得費加算の特例)。

株式を売却した場合、取得費と売却費用の合計を差し引いた所得(利益部分)が譲渡所得等として分離課税の対象となり、所得税と住民税が課せられます。この場合において、株式の譲渡益が譲渡所得に該当するものであり、また、相続開始後一定期間内の譲渡である場合には、取得費加算の特例の適用が可能です。

取得費加算の特例を適用した場合には、株式の売却で得た金額から差し引く取得費に相続税の一部を加算し、株式の売却額から売却費用とともに控除した額が譲渡所得(利益部分)となります。

5-1.3つの適用要件を満たす必要がある

取得費加算の特例を適用するためには、以下の3つの要件をすべて満たす必要があります。

特例の適用を受けるための要件

(1) 相続や遺贈により財産を取得した者であること。

(2) その財産を取得した人に相続税が課税されていること。

(3) その財産を、相続開始のあった日の翌日から相続税の申告期限の翌日以後3年を経過する日までに譲渡していること。

引用:国税庁「No.3267 相続財産を譲渡した場合の取得費の特例」

要件の適用、適用外となる例は以下のとおりです。特例の適用を行うには、財産の売却後、次の年に確定申告をする必要があります。

| 要件 | 適用例 | 適用外例 |

|---|---|---|

| 相続や遺贈により財産を取得した者であること |

| 被相続人から財産を取得していない人 |

| その財産を取得した人に相続税が課税されていること | 被相続人から財産を取得し相続税を支払った人 | 被相続人から財産を取得したが、特例を利用し相続税を支払っていない人 (配偶者控除や障害者控除を使用した人) |

| その財産を、相続開始のあった日の翌日から相続税の申告期限の翌日以後3年を経過する日までに譲渡していること | 相続開始から3年10ヶ月以内に被相続人から取得した財産を売却した人 | 相続開始から3年10ヶ月経過後に被相続人から取得した財産を売却した人 |

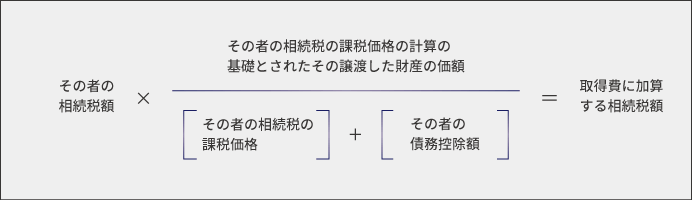

5-2.取得費に加算できる金額の計算式

取得費加算の特例を適用する場合、相続した財産を売却した人の相続税課税額から、売却した財産の部分を割り出すことで取得費に加算する相続税額が算出できます。

計算式は以下のとおりです。

▲取得費に加算する相続税額の計算式

ただし、上記の計算式で算出された金額が、この特例を適用しない場合の譲渡益の額を超える場合は、その譲渡益の額が限度となります。つまり、相続税を取得費に加えることで譲渡益が譲渡損失に変わることはありません。

5-3.具体的な事例をもとに計算

相続した株式を売却した場合の取得費加算の特例について、具体的な事例をもとに計算します。

▼具体例

| 相続税・相続財産等 | 金額 | 詳細 |

|---|---|---|

| 相続税 | 800万円 | |

| 相続財産 (相続税評価額) | 5,000万円 | A株式2,000万円、B株式1,800万円、C株式1,200万円 |

| 取得費・譲渡費用 | 3,800万円 | A株式1,500万円、B株式1,500万円、C株式800万円 |

| 売却額 | 5,200万円 | A株式2,200万円、B株式1,000万円、C株式2,000万円 |

| 売却時期 | 相続開始から2年後に株式を売却 | |

▼取得費加算の適用(取得費に加算する相続税は、譲渡した財産ごとに計算します。)

| 株式 | 取得費加算 | 計算式 |

|---|---|---|

| A株式 | 320万円 | 相続税800万円×評価額2,000万円÷相続財産5,000万円=320万円 売却額2,200万円-取得費・譲渡費用1,500万円=700万円 |

| B株式 | 適用不可 | 相続税800万円×評価額1,800万円÷相続財産5,000万円=288万円 売却額1,000万円-取得費・譲渡費用1,500万円=-500万円 |

| C株式 | 192万円 | 相続税800万円×評価額1,200万円÷相続財産5,000万円=192万円 売却額2,000万円-取得費・譲渡費用800万円=1,200万円 |

▼譲渡所得(利益部分)の計算

| 株式 | 利益部分 | 計算式 |

|---|---|---|

| A株式 | 380万円 | 売却額2,200万円-取得費・譲渡費用1,500万円-取得費加算320万円=380万円 |

| B株式 | -500万円 | 売却額1,000万円-取得費・譲渡費用1,500万円=-500万円 |

| C株式 | 1,008万円 | 売却額2,000万円-取得費・譲渡費用800万円-取得費加算192万円=1,008万円 |

| 合計 | 888万円 | A株式の利益380万円‐B株式の損失500万円+C株式の利益1,008万円 |

株式を売却した場合の譲渡所得(利益部分)の計算には、取得費の確認が必要です。取得費は株式を購入した証券会社の「取引報告書」で確認できます。取引報告書がない場合は、証券会社に「顧客勘定元帳」の調査を依頼することも可能です。

証券会社に問い合わせても分からない場合は、被相続人の日記や手帳、預金通帳などから、購入時期を特定します。購入時期の相場によって取得費を算定するためです。

それでも取得費が分からない場合は、売却金額の5%を取得費として計上します。

6.土地売却に伴う所得税は減額できる?

土地や建物といった不動産を売却した場合にも相続税の取得費加算の特例を利用することが可能です。相続した土地を売却した人の相続税課税額から、売却した土地の評価部分を割り出すことで取得費に加算する相続税額が算出できます。

取得費加算の特例を適用する場合、土地の売却で得た金額から、一定の相続税額を加算した取得費と譲渡費用の合計を控除しましょう。残りの金額が譲渡所得(利益部分)となります。

(参考)相続税の取得費加算の特例とは?3つの適用要件と計算例をご紹介

取得費加算の特例以外にも、土地の売却時に以下のような特例を利用することで、所得税額を減額できる場合があります。

不動産売却時に利用できる特例

- 居住用財産を譲渡した場合の3,000万円特別控除

- 10年超所有軽減税率の特例

- 特定居住用財産の買換え特例

- 居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除

- 特定居住用財産の譲渡損失の損益通算及び繰越控除

特例を利用する場合には、所定の要件を満たしているか否かの確認が必要です。また、特例によっては他の特例と重複して適用できないことがあります。土地を売却したときは税理士や最寄りの税務署などに特例の要件や申告方法などを確認するとよいでしょう。

7.相続財産を譲渡した場合には専門家に相談しよう

被相続人から相続した不動産や株式を売却した場合は、売却した財産の譲渡所得(利益部分)が分離課税の対象となります。給与所得といった総合課税の対象となる所得と分離し、その不動産や株式に係る譲渡所得に一定の税率を乗じて所得税と住民税を計算するのです。

相続開始日から3年10ヶ月以内に相続した財産を売却した場合、取得費加算の特例を利用して所得税や住民税を抑えられる可能性があります。また、各種特例が適用できるかどうかの確認を忘れずに行い、期限内に確定申告を行うことが大切です。

分離課税の対象となるか、特例が適用できるかといった判断が難しい場合は、正しい確定申告をするために相続を専門としている税理士に相談することをおすすめします。

相続税についての不安がある人や被相続人から相続した不動産や株式を売却した場合の確定申告が心配な人は、ぜひ一度税理士法人チェスターにお問い合わせください。相続に強い専門税理士に任せることで不安を解消し、スムーズな申告手続ができるでしょう。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続税申告は相続専門の実績あるチェスターで安心。

税理士法人チェスターは相続に関する業務のみに特化している専門事務所であり、創業からこれまで培ってきた知見やノウハウがずっと引き継がれているため、難解な案件や評価が難しい税務論点にもしっかり対応致します。

初回面談から申告完了まで担当スタッフがお客様専任として対応しているので、やり取りもスムーズ。申告書の質の高さを常に追求しているからこそ実現できる税務調査率が1%であることも強みの一つです。

相続税申告実績は年間3,000件超、税理士の数は100名とトップクラスの実績を誇るチェスターの相続税申告を実感してください。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続税編