平成29年5月29日からの新制度「法定相続情報証明制度」って何?

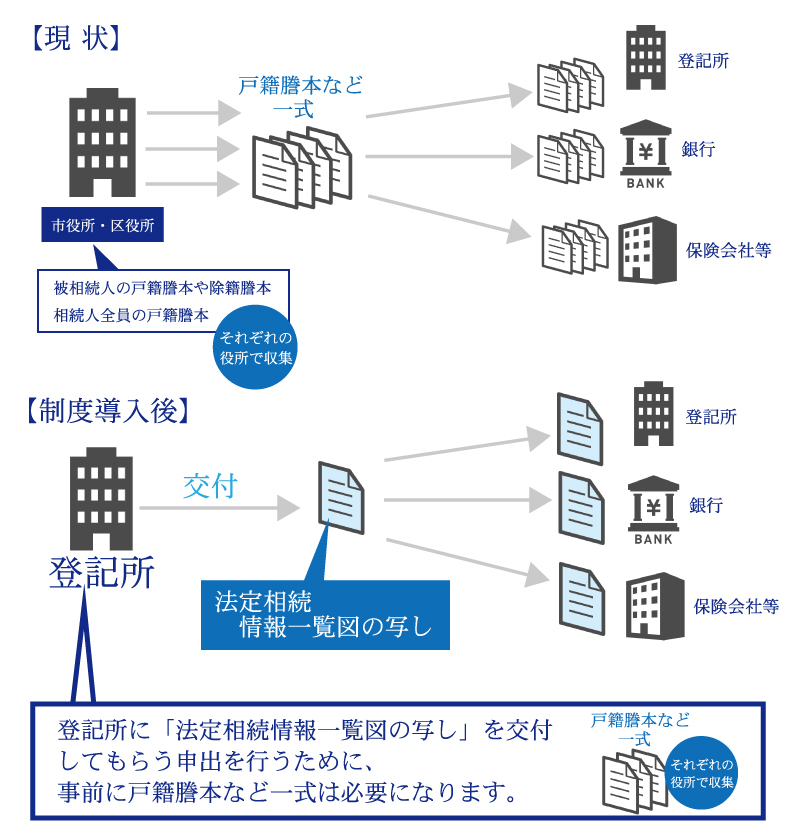

相続の手続きを行う上で、被相続人の戸籍謄本を取得する必要があります。手続きのたびに大量の戸籍謄本などを準備する必要があり、相続手続きにおける難所ともいえる部分でした。

しかし、平成29年5月29日から始まった新制度によりこの手間が少し簡略化されています。相続手続きが少し楽になるかもしれない「法定相続情報証明制度」についてご説明します。

この記事の目次 [表示]

1.今までとの違い

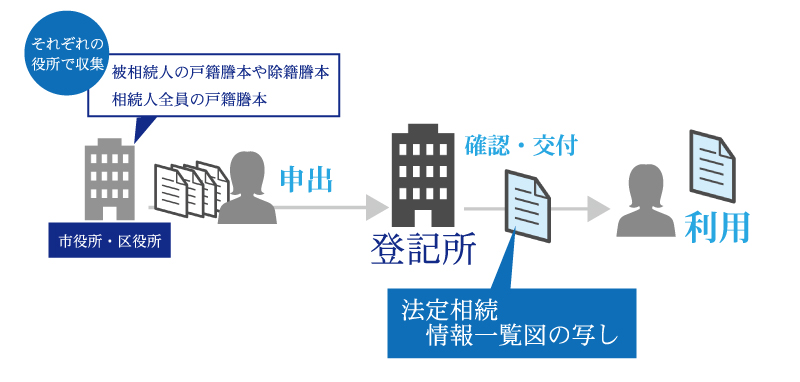

相続の手続きには被相続人の戸籍謄本や除籍謄本、相続人全員の戸籍謄本などを一式、手続きの都度、準備する必要がありました。

しかし「法定相続情報証明制度」の開始により、登記所から交付される認証文付の「法定相続情報一覧図の写し」を提出すれば手続きが行えるようになります。

2.法定相続情報証明制度の手続きの流れ

必要な書類を準備し、登記所へ法定相続情報証明制度利用の申出を行います。

2-1.必要書類

- 申出書

- 戸籍謄本など一式

- 法定相続情報一覧図(申出人が作成)

2-2.申出を行うことができる人

被相続人の相続人、法定代理人の他、代理人として民法上の親族、資格者代理人です。

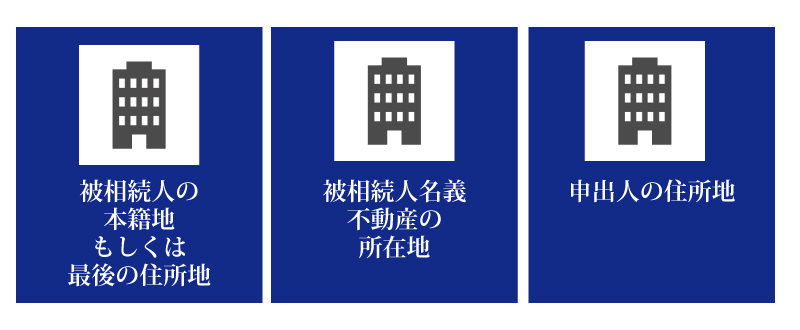

2-3.申出を行うことができる登記所

上記のいずれかを管轄する登記所で申出が可能です。また、郵送での手続きも可能です。

管轄登記所は法務局HPでご確認ください。

3.法定相続情報一覧図とは

申出の際に「法定相続情報一覧図」を提出し、その情報を登記官が確認します。確認後に、認証文が付いた「法定相続情報一覧図の写し」を交付されます。(偽造を防止するため、地紋紙で交付されます。)

法定相続情報一覧図の写しは何枚でも発行してくれるので、登記に必要な枚数を申請しておきましょう。また、法定相続情報一覧図は5年間が保管期間となり、5年以内であれば再交付してもらうことが可能です。再交付の申請ができる人は、申出をした人となります。他の相続人が手続きを行う必要がある場合は、申出をした人の委任状が必要です。

4.法定相続情報証明制度で注意が必要な点

4-1.被相続人や相続人が日本国籍でない場合

被相続人の戸籍謄本や除籍謄本、相続人全員の戸籍謄本など戸籍謄本一式を最初に準備する必要があるため、戸籍謄本一式を添付できない場合は法定相続情報証明制度が利用できません。

4-2.申出時に戸籍謄本など一式を確認する

被相続人の戸籍謄本や除籍謄本、相続人全員の戸籍謄本など戸籍謄本一式を登記官が確認します。そのため、申出時に時間がかかる可能性があります。時間に余裕のある状態で申出に行くようにしましょう。

5.まとめ

法定相続情報証明制度は戸籍謄本などを一式提出する必要があった手続きが、「法定相続情報一覧図の写し」1枚で手続きが出来るようになるという制度です。

制度を利用するためには、最初に戸籍謄本などを一式そろえる必要があり、さらに法定相続情報一覧図を作成する必要もあります。戸籍謄本などをそろえるという作業が、手間がかかります。そのため、申出を含むすべてを代理人に依頼することをおすすめします。

一度、法定相続情報一覧図の写しを交付してもらえば、保存期間中の再交付も可能なため今までよりは少しだけ手間が省けるのかもしれません。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続税申告は相続専門の実績あるチェスターで安心。

税理士法人チェスターは相続に関する業務のみに特化している専門事務所であり、創業からこれまで培ってきた知見やノウハウがずっと引き継がれているため、難解な案件や評価が難しい税務論点にもしっかり対応致します。

初回面談から申告完了まで担当スタッフがお客様専任として対応しているので、やり取りもスムーズ。申告書の質の高さを常に追求しているからこそ実現できる税務調査率が1%であることも強みの一つです。

相続税申告実績は年間3,000件超、税理士の数は100名とトップクラスの実績を誇るチェスターの相続税申告を実感してください。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続税編