相続税の非課税財産とは?具体例と注意点をわかりやすく解説

相続税の非課税財産とは、相続があっても相続税がかからないと法律で決められている特別な財産のことです。

たとえば、墓地や仏壇、生命保険の一部などが該当し、これらは原則として相続税の計算に含める必要がありません。

相続が発生したときは、課税対象となる遺産を正確に把握することが重要です。預貯金や不動産などプラスの財産をすべて調べるだけでなく、非課税財産を誤って課税対象に含めないよう注意が必要です。

この記事では、相続税が非課税となる財産の具体例と申告時の注意点を、相続税専門の税理士がわかりやすく解説します。

この記事の目次 [表示]

1.相続税の非課税財産とは【具体例】

正味の遺産総額を出すときは、現金や不動産など課税対象の財産を合計します。ただし、下記の非課税財産は計算に含めないこととされています。

それぞれについて、解説します。

1-1.祭祀財産(墓地・仏壇など)

墓地、墓石、仏壇、仏具、神棚など、先祖を祀るための財産は「祭祀財産」と呼ばれ、相続税が課税されません。

相続税がかからない財産のうち主なものは次のとおりです。

1 墓地や墓石、仏壇、仏具、神を祭る道具など日常礼拝をしている物

ただし、骨とう的価値があるなど投資の対象となるものや商品として所有しているものは相続税がかかります。

引用:国税庁「No.4108 相続税がかからない財産」

ただし、金や宝石を使った高額なものや、投資目的で購入した換金性があるものなどは課税対象になる可能性があります。

参考:祭祀財産は相続税がかからない?承継方法やトラブル対策も解説

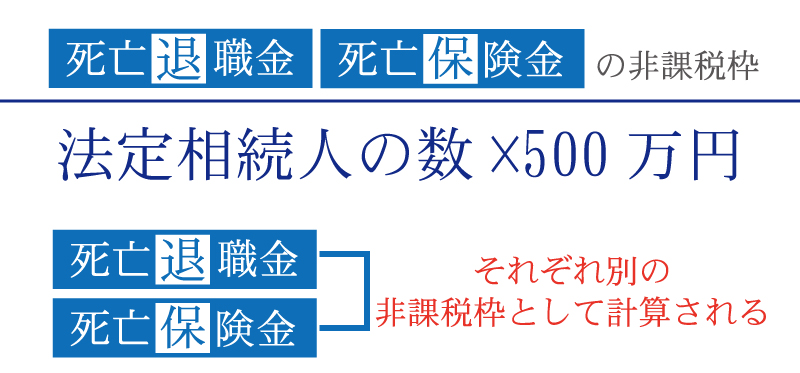

1-2.生命保険金、死亡退職金の非課税枠

被相続人が亡くなったことで支払われる生命保険金と死亡退職金には、「500万円 × 法定相続人の数」まで非課税になる特例があります。

例えば、法定相続人が3人の場合、500万円 × 3人 = 1,500万円まで非課税となります。非課税限度額を超えた金額については、相続税の課税対象になります。

なお、両方とも、受取人が法定相続人であることが要件です。

参考:生命保険(死亡保険金)の相続税はいくら?非課税枠・計算シミュレーションも解説

1-3.公益目的の寄付財産

相続または遺贈によって取得した財産を、国や地方公共団体、特定の公益法人等に寄付した場合、その財産は相続税が非課税です。(租税特別措置法第70条1項)

「特定の公益法人」とは、以下を指します。

①独立行政法人

②国立大学法人および大学共同利用機関法人

③地方独立行政法人で地方独立行政法人法に掲げる一定の業務を主たる目的とするもの

④公立大学法人

⑤国立健康危機管理研究機構、自動車安全運転センター、日本司法支援センター、日本私立学校振興・共済事業団、日本赤十字社および福島国際研究教育機構

⑥公益社団法人および公益財団法人

⑦私立学校法第3条に規定する学校法人で学校(学校教育法第1条に規定する学校および幼保連携型認定こども園)の設置もしくは学校および一定の専修学校の設置を主たる目的とするものまたは私立学校法第152条第5項の規定により設立された法人で専修学校の設置を主たる目的とするもの

⑧社会福祉法人

⑨更生保護法人

引用:国税庁「No.4141 相続財産を公益法人などに寄附したとき」

なお、相続財産を寄付する場合は、相続税の申告期限(相続開始後10か月以内)に行う必要があります。

参考:相続税の寄付金控除とは?節税の仕組み・メリット・計算方法について

1-4.心身障害者扶養共済制度の給付金

心身障害者扶養共済制度とは、障害のある子どもや家族を将来にわたって支えるため、親などが掛金を支払い、加入者が亡くなったときに毎月一定額の年金が支給される公的制度です。

障害のある家族の生活を支える目的であるため、心身障害者扶養共済制度の給付金を受け取る権利は相続税の課税対象外となります。

2.この財産は非課税?課税対象?迷いやすいケース

相続税が非課税になる財産について解説しましたが、条件によっては相続税の対象になる場合があります。判断が難しいケースについて、解説します。

2-1.遺族年金・障害年金を受け取る場合

遺された家族が遺族年金・障害年金を受け取っても、相続税の課税対象にはなりません。

2-2.生命保険金を受け取る場合

生命保険金は、契約者(保険料支払者)、保険の対象になる被保険者、保険金の受取人の三者の関係によって、相続税ではなく贈与税や所得税の対象になる場合があります。詳しくは下図を参考にしてください。

なお、相続税の死亡保険金の非課税枠の適用は、受取人が法定相続人であることが条件です。

2-3.被相続人に未支給年金がある場合

被相続人が年金を受け取らないまま亡くなってしまう場合、年金の種類によって課税されるか否かが異なります。

国民年金や厚生年金といった公的年金の未支給分は、相続税の課税対象にはなりません。

年金の請求権は、被相続人から相続人に直接相続されるのではなく、相続人が本人に代わって受け取る権利とされているためです。未支給年金の受け取りは「所得」として扱われるため、所得税の課税対象となる可能性があります。

一方、民間の保険会社が提供する個人年金保険については、年金の受給権そのものが相続財産とみなされるケースが多いため、契約の内容によって相続税の対象になることが一般的です。

ただし、契約者・被保険者・受取人の組み合わせによっては、生命保険と同様に相続税以外の税(贈与税や所得税)の対象になる場合もあります。

2-4.配偶者や子などの名義の預金口座がある場合

預金口座の名義が配偶者や子でも、実質的には被相続人が管理・運用していることがあります。これは「名義預金」として相続財産とみなされ、相続税の課税対象になります。

参考:【名義預金の相続】相続税がかかるケース・対策を税理士が解説

このように、「この財産は課税されないだろう」と思ってしまいがちな財産に相続税が課税されることもあります。自分で判断がつかないときは、相続に強い税理士に相談すると良いでしょう。

3.非課税財産以外に、今からできる節税対策

非課税財産以外でも、贈与を活用することで将来の相続税負担を軽減できる制度があります。代表的な例として、以下のような制度が挙げられますので、参考にしてください。

贈与税の非課税特例 ※詳細は各項目をクリックしてください

- 贈与税の配偶者控除(おしどり贈与) ≫

婚姻期間が20年以上の夫婦の間で、居住用不動産やその取得資金の贈与があった場合に最大2,000万円まで贈与税が非課税になる制度 - 住宅取得等資金の非課税の特例 ≫

親や祖父母などから住宅取得資金の贈与を受けた場合に最大1,000万円まで贈与税が非課税になる特例 - 教育資金の一括贈与 ≫ 【令和8年(2026年)3月31日をもって新たな適用は終了】

30歳未満の子または孫が、直系尊属から教育資金の一括贈与を受けた際に最大1,500万円まで贈与税が非課税になる特例 - 結婚・子育て資金の一括贈与 ≫

直系尊属から結婚・子育て資金の贈与を受けた場合に、最大1,000万円まで贈与税が非課税になる特例

これらの非課税制度や特例は、暦年贈与の基礎控除(年間110万円)と併用できます。ただし、それぞれ適用には要件があるので、必ず専門家に確認しましょう。

4.非課税財産の活用のご相談は、相続専門の税理士へ

相続税には法律で非課税とされる財産があり、正しく活用することで相続税の負担を減らせる可能性があります。

ただし、非課税の適用には条件があり、思わぬ課税リスクもあります。

不安な場合や具体的な対策を考える場合は、相続に強い税理士へ相談するのがおすすめです。

税理士法人チェスターは、年間3,000件の相続税申告実績を誇る、相続税専門の税理士法人です。豊富なノウハウで、相続税額が少しでも低くなるよう、非課税財産や各種控除の適用を必ず検討致します。

税理士法人チェスターでは、相続発生後の方であれば、初回面談が無料です。まずはお気軽にお問合せください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策は「今」できることから始められます

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

まずはチェスターが提案する生前・相続対策プランをご覧ください。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続対策編