外国籍の相続人がいる時の手続き・相続税・注意点について解説

相続人に外国籍の人がいる場合は、相続権はどのようになるか、つまり、遺産を相続できるかどうかが気になるところです。

日本では、被相続人が日本国籍であれば日本の法律に従って相続が行われます。

相続人は外国籍であっても、日本国籍の相続人と同様に相続人としての権利や義務があります。

ただし、外国籍の相続人については、戸籍謄本や印鑑証明書、住民票の写しなどが発行されず、通常とは異なる手続きが必要になる場合があります。

ここでは、外国籍の相続人がいる場合の相続手続きとその注意点をご紹介します。あわせて、相続手続きに必要な書類がそろわない場合の対処法もご紹介します。

この記事の目次 [表示]

1.相続人が外国籍である場合の相続権

はじめに、相続人が外国籍である場合に、遺産を相続できるかどうかについて確認します。

1-1.国際相続とは

日本と外国にまたがる相続を、国際相続(または渉外相続)といいます。

例えば、次のようなケースがあてはまります。

- 相続人が外国籍である

- 被相続人(亡くなった人)が外国籍である

- 相続人や被相続人が外国に居住している

- 遺産の全部または一部が外国にある

国際相続では、まず、どの国の法律に基づいて相続手続きを行うか、準拠法を明確にする必要があります。

相続の準拠法については国ごとに考え方が異なり、「相続統一主義」と「相続分割主義」という二つの考え方があります。

1-1-1.相続統一主義

相続統一主義とは、相続財産の種類にかかわらず、全ての財産について被相続人の本国または住所地の法律を準拠法とする考え方です。

相続統一主義は、さらに、被相続人の国籍を基準とする「本国法主義」と、被相続人の最後の住所地を基準とする「住所地法主義」に分けられます。

本国法主義は、日本、韓国などで採用されています。住所地法主義は、一部を除くEU加盟国などで採用されています。

1-1-2.相続分割主義

相続分割主義とは、相続財産のうち不動産についてはその所在地の法律を準拠法とし、それ以外の財産については被相続人の本国または住所地の法律を準拠法とする考え方です。

相続分割主義は、アメリカ、イギリス、中国などで採用されています。

1-2.被相続人が日本国籍であれば日本の法律で相続する

日本では相続統一主義を採用しており、「相続は、被相続人の本国法による」と定められています(法の適用に関する通則法第36条)。

つまり、被相続人が日本国籍であれば、日本の法律に従って相続を行います。

日本の法律に従って相続を行う場合は、相続人の国籍は一切関係ありません。

相続人は外国籍であっても、日本国籍の相続人と同様に相続人としての権利や義務があります。

なお、配偶者が外国籍であるときは、結婚後も配偶者在留資格が取れずに短期ビザの更新を繰り返している場合があります。配偶者在留資格の有無やビザの種類、婚姻の期間や同居の期間も相続権の有無には関係ありません。

1-3.遺言は日本の方式のほか外国の方式でも通用する

遺言について、日本では「遺言の成立及び効力は、その成立の当時における遺言者の本国法による」と規定されています(法の適用に関する通則法第37条第1項)。

一方、遺言の方式については、外国の方式であっても有効となる場合があります。

遺言の方式の準拠法に関する法律第2条では、遺言が次のいずれかの法律に適合していれば、方式に関して有効とすると定められています。

一 行為地法

二 遺言者が遺言の成立又は死亡の当時国籍を有した国の法

三 遺言者が遺言の成立又は死亡の当時住所を有した地の法

四 遺言者が遺言の成立又は死亡の当時常居所を有した地の法

五 不動産に関する遺言について、その不動産の所在地法(引用:遺言の方式の準拠法に関する法律 第2条)

例えば、日本国籍の人が外国に移住して現地で死亡した場合は、現地の方式で作成した遺言書は、現地の法律で有効なものであれば日本でも有効になります。

参考:国際相続における遺言書のポイントを相続の専門家が解説します

2.外国籍の相続人がいる場合の相続登記

外国籍の相続人がいる場合の相続登記(不動産の名義変更)は、日本国籍の相続人の場合と同様に手続きをします。

この章では、外国籍の相続人が相続登記をする場合に必要な書類について解説します。

2-1.戸籍謄本

相続登記では、相続関係を確認するため、被相続人の戸籍謄本または除籍謄本を添付します。

このほか相続人の戸籍謄本も必要ですが、外国籍の相続人には戸籍がないため、在外公館や公証人などに相続関係を示す書類を発行してもらう必要があります。詳しくは、「4-1.戸籍謄本がない場合」をご覧ください。

2-2.住民票の写し

外国籍の相続人が日本に居住している場合は、住所を証明する書類として住民票の写しも添付します。

かつては外国籍の人に住民票はなく、外国人登録原票記載事項証明書を添付していました。平成24年(2012年)7月9日に外国人登録制度が廃止されたことで、中長期在留者や特別永住者等については住民票の写しが交付されます。

ただし、この住民票の写しには、平成24年7月8日以前の居住歴、父母や配偶者の氏名、氏名・国籍の変更履歴、上陸許可年月日等は記載されていません。これら外国人登録原票に記載された過去の登録事項について証明が必要なときは、「外国人登録原票の写し」を法務省に直接請求する必要があります。

外国籍の相続人が外国に居住している場合は、現地の公証人などに居住地を証明する書類を発行してもらう必要があります。詳しくは、「4-3.住民票がない場合」をご覧ください。

3.外国籍の相続人がいる場合の相続税

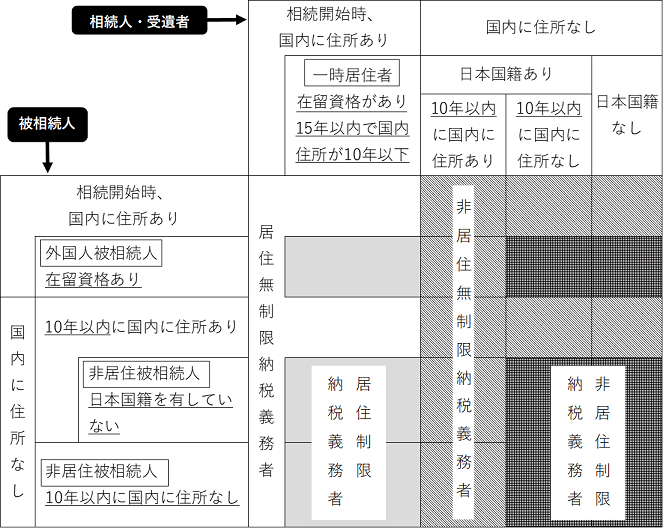

日本の相続税は、被相続人・相続人の居住地と財産の所在によって課税の範囲が決まります。

3-1.外国籍の相続人にも相続税がかかる

外国籍の相続人であっても、多くの場合は、相続により取得した全ての財産に相続税が課税されます。

ただし、相続人が外国籍であって次の両方にあてはまる場合は、日本にある財産にのみ相続税が課税されます。

- 相続人は日本に住所がない

- 亡くなった被相続人は10年以上日本に住所がない、10年以内に住所はあったものの相続開始時に住所はないあるいは在留資格のある外国人である

詳しくは下の図または、「相続税の納税義務者 – 判定は国籍・住所から【フローチャートで簡単チェック!】」をご覧ください。

3-2.外貨建ての財産は邦貨に換算する

相続税の申告では、外国にある財産など外貨建ての財産を邦貨(日本円)に換算します。

資産については、被相続人の死亡日の時点の対顧客直物電信買相場(TTB)で換算し、債務については同日の対顧客直物電信売相場(TTS)で換算します。

なお、外国の宅地の価額を評価する場合は、日本の宅地のように路線価で評価することができません。現地の不動産会社や専門家に評価を依頼する必要があります。

外貨建ての財産の邦貨換算や外国にある不動産の評価については、下記の記事もご覧ください。

相続税計算における外貨の評価方法|外貨建て資産の相続で注意すべきこと

海外不動産の相続と相続税評価の方法のまとめ

4.相続人が外国籍で必要書類が準備できないときはどうすればいい?

外国籍の相続人は戸籍謄本が取得できないほか、外国に居住している場合では印鑑証明書と住民票の写しも取得できません。

この章では、外国籍の相続人が相続手続きに必要な書類を準備できないときの対処法をご紹介します。

4-1.戸籍謄本がない場合

相続の手続きでは相続人の戸籍謄本が必要になりますが、外国籍の相続人には日本の戸籍がありません。そのため、何らかの方法で被相続人との関係を証明しなければなりません。

日本と同様の戸籍制度がある国では、その国の戸籍を証明する書類を取得することができます。しかし、戸籍制度がある国はごく少なく、個人単位で身分の登録を行う国が大半です。

戸籍制度がない国では、出生証明書、婚姻証明書、死亡証明書あるいは宣誓供述書などで相続関係を確認することになります。宣誓供述書は「私は被相続人の相続人である」ということを宣誓し、在日領事館や公証人の認証を得るものです。

これらの書類は外国語で作成されるため、相続手続きに使用するときはその訳文を添付する必要があります。

なお、過去に日本国籍があった場合は、過去の戸籍から相続関係を確認できる場合があります。

また、被相続人の配偶者が外国籍の場合は、被相続人の戸籍に婚姻の事実が記載されるので、それにより相続関係を確認できる場合があります。

4-2.印鑑証明書がない場合

遺産分割協議書には印鑑登録した実印を押印し、相続人全員の印鑑証明書を添付します。

相続人が外国籍であっても、中長期在留者や特別永住者等については日本で住民登録が可能であり、印鑑登録も可能です。

一方、外国には印鑑登録の制度がないため、外国に居住している相続人は遺産分割協議書に署名することになります。その場合は、署名が本人のものであることの証明として署名(サイン)証明を受けます。署名証明は、現地の公証人に依頼します。

もともと日本国籍であった人については、失効した日本のパスポートや戸籍謄本(抄本)があれば、日本の在外公館で署名証明を受けられる場合があります。

4-3.住民票がない場合

日本にある不動産の相続登記を行う場合は、相続人の住民票の写しも必要になります。

相続人が外国籍であっても、中長期在留者や特別永住者等については住民票の写しが交付されます。

一方、日本で住民登録をしていない人には住民票の写しは発行されません。その場合は、現地の公証人に依頼して宣誓供述書を取得します。

なお、もともと日本国籍であった人については、例外的な措置として日本の在外公館で居住証明の発給を受けられる場合があります。

5.相続人が外国にいて相続手続きができない場合

相続人が外国にいる場合は、相続手続きに時間がかかることが予想されます。

この章では、相続人が外国にいる場合の注意点をご紹介します。

5-1.遺産分割協議は電話・メールでもできる

遺言書がなく相続人が2人以上いる場合は、遺産分割協議で財産の分け方を決める必要があります。

遺産分割協議には相続人全員が参加する必要がありますが、全員が一か所に集まって話し合うことまでは求められていません。電話やメールなどで話し合ったうえで、遺産分割協議書に順番に署名押印またはサインすることもできます。

ただし、前の章でお伝えしたように、宣誓供述書や署名証明など必要書類の取得に時間がかかる場合があります。取得の方法を早めに確認できるとよいでしょう。

5-2.不在者財産管理人の選任

外国にいる相続人と長らく連絡が取れていない場合でも、遺産分割協議は相続人全員で行う必要があります。

連絡が取れない相続人がいるときは、まず、外国の相続人の捜索を扱う専門家に依頼するなどして相続人を捜します。ある程度捜索しても見つからない場合は、その相続人の「不在者財産管理人」を選任して相続手続きを進めます。

6.【具体例】アメリカ国籍の相続人がいる場合

ここまでのおさらいとして、アメリカ国籍の相続人がいる場合の相続手続きについてまとめます。

この章の説明では、相続人と被相続人の国籍は以下のとおりであるとします。

- 相続人はもともと日本国籍であったが、アメリカ国籍を取得し日本国籍を喪失した。

- 被相続人は日本国籍であった。

6-1.相続は日本の法律が適用される

亡くなった被相続人は日本国籍であったため、相続は日本の法律が適用されます。

アメリカ国籍の相続人も、日本国籍の相続人と同様の権利義務があります。

6-2.相続手続きの必要書類

日本国籍の相続人と同様の権利義務があるとはいえ、アメリカ国籍の相続人が相続手続きを行うには、通常とは異なる書類を準備しなければなりません。

戸籍謄本については、日本国籍があったときの最後の戸籍謄本(除籍謄本)で代えることができます。最後の戸籍謄本は、日本の最後の本籍地の市区町村役場で取得します。

住民票の写しに代わるものとしては、在外公館で居住証明を取得します。印鑑証明書に代わるものとしては、署名証明を取得します。

居住証明と署名証明は、原則として日本国籍がない人には発行されませんが、以前日本国籍があった人については発行されることがあります。

在外公館でこれらの書類が取得できない場合は、現地の公証人による証明を受けます。

6-3.遺産分割協議がまとまらない場合

遺産分割協議がまとまらない場合は、家庭裁判所に調停または審判を申し立てます。

アメリカ国籍の相続人がいる場合は、どちらの国の裁判所に申し立てるかが問題になりますが、被相続人や他の相続人が日本に居住していれば、日本の家庭裁判所に申し立てることになります。

7.被相続人が外国籍の場合の相続手続き

最後に、被相続人が外国籍の場合の相続手続きについて簡単に解説します。

亡くなった被相続人が外国籍の場合は、相続人が外国籍である場合(被相続人が日本国籍である場合)と相続手続きが大きく異なる場合があります。より詳しい内容は、下記の記事をご覧ください。

7-1.相続は被相続人の本国法で行う

被相続人が外国籍の場合は、まず相続の準拠法を決める必要があります。

日本では、相続は被相続人の本国法によって行うと定められています(法の適用に関する通則法第36条)。

したがって、被相続人が外国籍の場合は、被相続人が国籍を有する国の法律で相続することになります。

7-2.本国法の規定で日本法が適用される場合がある

法の適用に関する通則法第41条では、「当事者の本国法によるべき場合において、その国の法に従えば日本法によるべきときは、日本法による」と定められています。

つまり、被相続人の本国の法律に従った結果、日本の法律を適用することになるケースもあります。これは法律用語で「反致」と呼ばれます。

相続について「相続分割主義」を採用する国(アメリカ、イギリス、中国など)では、不動産は所在国の法律によって相続することとされています。

これらの国に国籍がある被相続人が日本に不動産を所有していた場合は、不動産については日本の法律で相続することになります。

このほか、被相続人の居住地の法律で相続することを定める国もあります。このような国に国籍がある被相続人が日本に居住していた場合は、日本の法律で相続することになります。

7-3.相続人の範囲・相続分が日本とは異なる

被相続人の本国法で相続を行う場合は、相続人の範囲や相続分が日本の民法とは異なります。

例えば、被相続人に子供も親もいない場合、日本では配偶者と兄弟姉妹が相続人になりますが、外国では配偶者のみが相続人となる国もあります。

このほか、相続人に一定割合の相続分を保証する遺留分の制度がない国も多くあります。

7-4.日本国内の不動産の相続には相続登記が必要

被相続人が外国籍であっても、日本にある不動産を相続するときは、日本の不動産登記法に従って相続登記をします。

相続登記に必要な書類は、相続人が外国籍である場合と同様です。詳しくは、「4.相続人が外国籍で必要書類が準備できないときはどうすればいい?」をご覧ください。

7-5.相続税は国籍に関係なく課税される

被相続人が外国籍であっても、多くの場合は、相続人が相続により取得した全ての財産に日本の相続税が課税されます。

ただし、被相続人が日本に10年以上居住していない、あるいは一時居住の外国人である場合では、日本にある財産にのみ相続税が課税される場合があります。

詳しくは上記3-1の図または、「相続税の納税義務者 – 判定は国籍・住所から【フローチャートで簡単チェック!】」をご覧ください。

8.外国人がいる場合の相続は専門家に相談を

ここまで、外国籍の相続人がいる場合を中心に、国際相続(渉外相続)の手続きについてご紹介しました。

国際相続では、日本で行う通常の相続とは異なる手続きが多いため、国際相続を扱う専門家に相談することをおすすめします。

相続専門の税理士法人チェスターでは、外国が関係する相続税申告を数多く取り扱っており、英語対応可能な税理士も複数名在籍しています。

国際相続専門のチームが対応いたしますので、まずはお気軽にご相談ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

国際相続の申告手続きでお困りですか?

海外に相続財産がある場合や、相続人の方で海外居住者また外国籍が含まれる方がいる場合は税理士法人チェスターが提供する国際相続のサービスをぜひご利用ください。

税理士法人チェスターは海外が絡む相続税申告の対応ができる数少ない税理士事務所です。

英語対応が可能なので、相続人で日本語が話せない方がいても安心してご相談いただけます。

まずは海外が絡む相続であっても日本の相続税の課税対象かフローチャートで簡単に確認ができますので、以下のページよりサービスと併せてご覧ください。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続手続き編