傍系親族とは?直系との違い・尊属・卑属まで家系図で解説

傍系は「ぼうけい」と読み、横に分かれた親戚関係を指す言葉です。

他にも親戚関係を表す言葉は多くあるため、それらを正確に把握することで家系図の見方や作り方が理解できます。また相続の場面では、相続人の特定などの手続がスムーズにおこなえるようになるでしょう。

この記事の目次 [表示]

1.傍系とは-兄弟姉妹によって横に分かれた系統

傍系(ぼうけい)とは、血はつながっているけれど親子関係で結ばれていない親族です。例えば自分の兄弟姉妹やおじおばは傍系です。このように親族の分け方として、傍系をはじめとする系統がつけられています。

傍系は宗教的な場面で使われることもありますが、その場合は「自分の旧姓またはパートナーの旧姓につながる先祖」を意味し、法的な場面で使われるときと意味が異なります。

また、家系図の作成や相続の決定をする際に、主系(しゅけい)という言葉を耳にする場合があるかもしれません。主系とは「現在における自分の姓につながる先祖」を意味し、主に宗教的な場面で使用されます。そのため、家系図や相続を決定するうえで主系は関係ないことを確認しておいてください。

法的な場面では、傍系以外にも以下の言葉が頻繁に出てきます。

親族関係の系統で使われる言葉

- 直系

- 尊属(そんぞく)

- 卑属(ひぞく)

直系・尊属・卑属の意味と、自身の場合はどのような関係性の人が各系統にあたるのかをまとめました。

傍系と意味を区別するのが難しい言葉を整理しておきましょう。

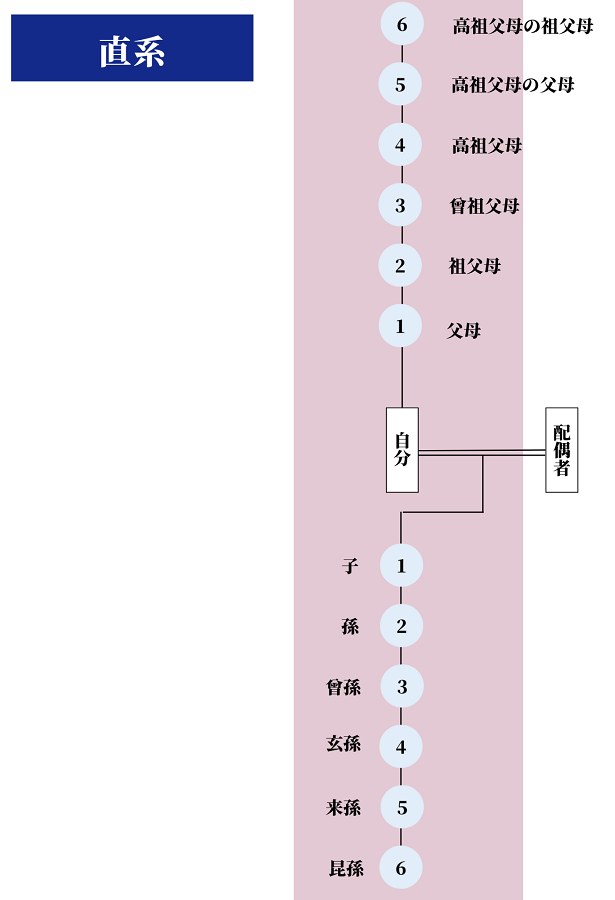

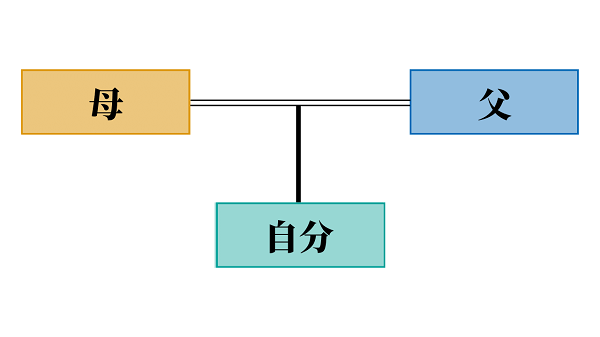

1-1.直系とは祖先から子孫へまっすぐつながる系統のこと

▲直系の6親等までを表した図解

直系とは親子関係で続いている系統を指し、上記画像のように祖先からまっすぐ続いています。基本的には血のつながりがある関係性ですが、養子縁組の関係であっても、養父母と養子は直系の関係になります。直系のうち法律上強い影響を持つのは、祖父母・父母・子・孫です。

参考:直系尊属(父母・祖父母)が遺産を相続するときに知っておきたいこと

1-2.尊属とは自分よりも先の世代に属する直系および傍系の血族

▲傍系尊属と直系尊属の6親等までの範囲

尊属(そんぞく)とは、自分より先の世代に属する傍系および直系の親族です。上記画像のように父母・おじおば・祖父母などを指します。尊属はさらに、傍系尊属と直系尊属に分けられます。

傍系尊属は血がつながっているけれど親子関係ではない、自分より先の世代の親族です。おじおばなどが傍系尊属にあたります。

直系尊属は親子関係でつながっている、自分より先の世代の親族です。自分の父母・祖父母・曾祖父母が直系尊属にあたります。

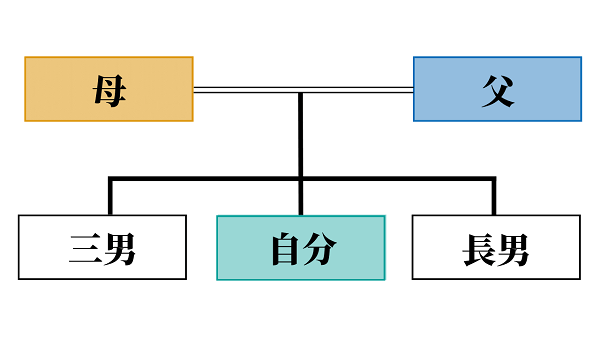

自分の兄弟姉妹や従兄弟(いとこ)は自分と同世代とし、尊属と卑属どちらにも属しません。自分の横につながる系統は、同じ立ち位置として扱われます。

参考:直系尊属(父母・祖父母)が遺産を相続するときに知っておきたいこと

1-3.卑属とは自分よりあとの世代に属する直系および傍系の血族

▲傍系卑属と直系卑属の6親等までの範囲

卑属(ひぞく)とは、自分よりあとの世代に属する傍系および直系の親族です。上記画像のように自分の子・孫・甥姪などを指します。卑属はさらに、傍系卑属と直系卑属に分けられます。

傍系卑属とは血がつながっているけれど親子関係ではない、自分よりあとの世代の親族です。甥姪・姪孫(てっそん)・曾姪孫(そうてっそん)などが傍系卑属にあたります。

直系卑属は親子関係でつながっている、自分よりあとの世代の親族です。子・孫・曾孫などが直系卑属です。

2.傍系・直系の親等ごとの具体例を表で確認

傍系・直系の親等ごとの関係を、自分の親族にあてはめて確認できる表を作成しました。親等は数字が小さいほど自分とより近い親族関係になり、数字が大きいほど離れた親族関係になります。

傍系は、4親等までの範囲では以下の親族があてはまります。

| 自分との関係 | いとこ | 姪孫 | 甥姪 | 兄弟姉妹 | 本人 |

|---|---|---|---|---|---|

| 親等 | 4親等 | 4親等 | 3親等 | 2親等 | – |

直系の1親等である父母に対して、本人を基準に2親等・3親等・4親等と続きます。

直系は、4親等までの範囲では以下の親族があてはまります。

| 自分との関係 | 親等 |

|---|---|

| 高祖父母(こうそふぼ) | 4親等 |

| 曾祖父母 | 3親等 |

| 祖父母 | 2親等 |

| 父母 | 1親等 |

| 本人 | – |

| 子 | 1親等 |

| 孫 | 2親等 |

| 曾孫 | 3親等 |

| 玄孫(やしゃご) | 4親等 |

参考:二親等とは兄弟姉妹・祖父母・孫のこと-系図付きでわかりやすく

3.実際に家系図を作成し傍系を含む親族をチェック

遺産相続の範囲を考えるときは、実際に家系図を作成して傍系を含む親族をチェックしましょう。近い親族以外はあまり会う機会がなく、そもそもどういった人かわからない場合もあります。先に家系図を作っておくことで、自分の家系をわかりやすく把握でき、相続が発生した場合の財産継承がスムーズに進みます。

家系図の基本的な構成から戸籍謄本で親族を調べる方法まで、家系図の作成に必要な情報をまとめました。

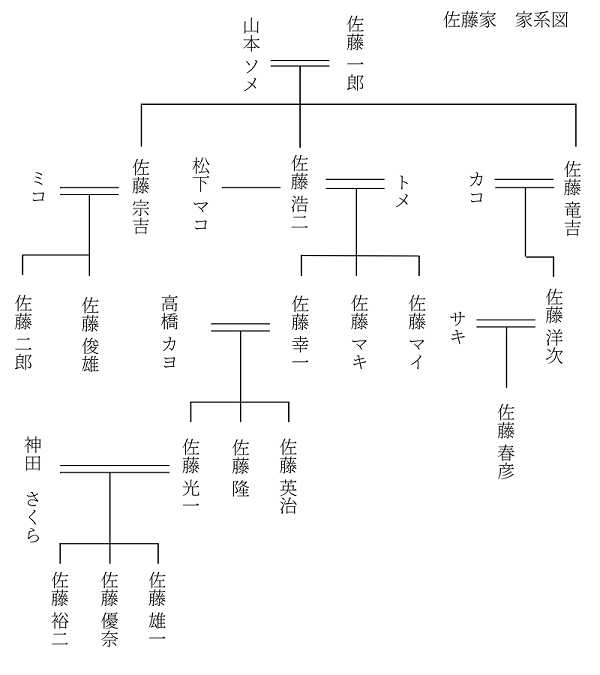

3-1.家系図の基本的な構成を知る

▲家系図の完成例

家系図の基本的な構成は、名前と続柄を表す線です。名前は上記画像のように、自分や先祖の名前を書きましょう。続柄を表す線は、具体的に以下のような意味を表す線を用います。

続柄を表す線の種類

- 横2本線

- 縦1本線

- 縦1本線から枝分かれする横1本線

- バツ印

- 縦2本線

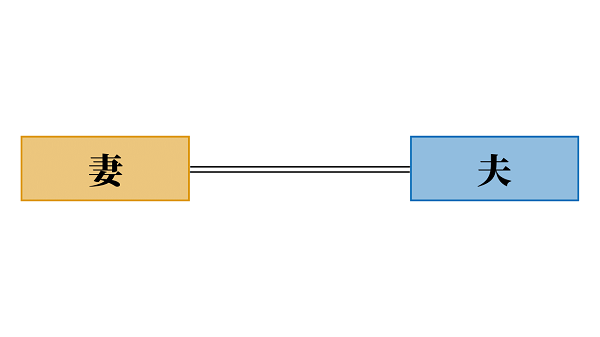

▲横2本線は夫婦の関係を表す

横2本線は夫婦の関係を表し、右側に夫、左側に妻を配置して書きます。

▲縦1本線は子を表す

縦1本線は子を表し、父と母の横2本線の間から結びます。

▲縦1本線から枝分かれする横1本線

縦1本線から枝分かれする横1本線は、兄弟を表します。上記画像のように、父と母の横2本線の間から結んだ縦1本線から枝分かれし、兄弟を書きます。

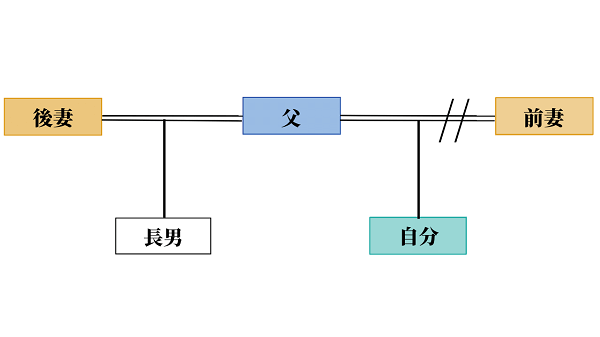

▲2本の斜線は関係が保たれていないことを表す

父親に前妻と後妻がいる場合は、中心に父を書いて前妻と後妻を両隣に横2本線で結びます。2本斜線は関係が保たれていないことを表し、離婚した人の横2本線の上に書きます。

離婚を表す場合、バツ印を使っても大丈夫です。なお、横2本線ではなく1本線や点線とすることで、前妻と現在の妻を見分ける方法もあります。

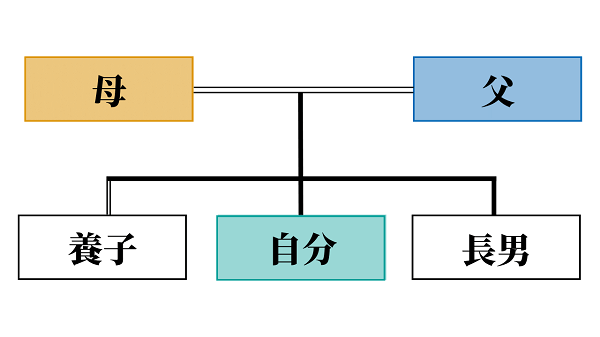

▲縦2本線は養子を表す

縦2本線は養子を表し、父母と結びます。養子以外に血縁関係のある兄弟がいる場合は、上記画像のように養子から出る線のみを縦2本線にしてください。

3-2.直系親族・傍系親族を戸籍謄本で調べる

家系図を作成するためには、直系親族と傍系親族の戸籍謄本を調べましょう。現在取得できる最も古い戸籍は、1886年(明治19年)に作られた「明治19年式」と呼ばれる手書きのものです。

自分で直系親族・傍系親族の戸籍を調べる方法は、以下のとおりです。

直系親族・傍系親族の戸籍を調べる方法

- 最寄りの市区町村の役所で調べる(直系親族のみ)

- 本籍地の市区町村の役所で調べる

- 本籍地の市区町村から郵送で戸籍を取り寄せる

令和6年3月1日から、本人と直系親族の戸籍謄本は全国どこの市区町村の役所でも取得できるようになりました。ただし、戸籍を取得する人が役所の窓口で申請する場合に限られます。

郵送であれば必要な書類を送って戸籍を取り寄せられるため、平日に役所へ行くことが難しい人におすすめです。

戸籍謄本を郵送で請求する場合は、自分または親族の本籍がある市区町村のホームページで、必要な書類をダウンロードしましょう。郵送での申請に必要なものの一例は、以下のとおりです。

戸籍謄本を郵送で請求する場合に必要なもの

- 申請書

- 手数料(定額小為替(ていがくこがわせ)または普通為替)

- 返信用封筒(切手貼付・請求者の住所および氏名を記入)

- 本人確認書類の写し

- 直系であることを証明できる資料(直系の人が請求する場合、市区町村にて直系であることが確認できない場合のみ)

- 委任状(本人・本人の配偶者・本人の直系の人以外が請求する場合のみ)

手数料や支払方法は市区町村によって異なるため、ホームページや電話などで確認してみてください。

なお、傍系親族の戸籍謄本は、基本的に本人からの委任状が必要です。委任状がなくても、戸籍謄本が必要である正当な理由があれば取得できる可能性もありますが、直系の場合と比べて条件が厳しくなります。親族関係がわかる戸籍の提示が必要となり、直系の請求時よりも広い範囲の戸籍を提示しなければならないケースがほとんどです。

参考:相続手続きに必要な戸籍謄本の種類と取り方から申請までを徹底解説!

3-2-1.古くて読みにくい戸籍謄本を読むポイント

戸籍のデータ管理がはじまったのは平成6年からです。それ以前の戸籍は、役所によっては手書きで読みにくく苦戦する可能性があります。そこで、古い戸籍を読むときのポイントを3つまとめました。

古い戸籍を読むときのポイント

- 戸籍の年式を把握して、フォーマットをつかむ

- 読めない部分は、別の戸籍の表記を確認して同じ文字や内容を探す

- 当時の社会ルールや時代背景を理解して読む

戸籍には年式があり、明治19年式・明治31年式・大正4年式・昭和23年式・平成6年式に分けられます。

年式によって戸籍の書き方やフォーマットが異なるため、まず戸籍の年式を確認してください。同じ年式の戸籍と照らし合わせて読むと、どこに何が書いてあるかわかりやすくなります。どうしても読めない部分は、別の戸籍で同じ欄や表記を確認すると、似た文字を見つけられる可能性があります。

また、根本的に昔の考え方や社会ルールに違いがある点を理解しておくことも重要です。例えば現代において戸籍は親子で1つの単位ですが、戦前は家で1つの単位でした。戸籍が作成された当時の時代背景や知識を身に付けておくと、より読みやすくなります。

3-2-2.家系図作成に必要な情報のみ読み取る

戸籍には名前や関係性など以外にも、住所をはじめとするさまざまな情報が記載されています。しかし、戸籍に記載されているすべての情報を読み取る必要はありません。

家系図を作成するうえで重要なのは、各地域に点として存在している戸籍と戸籍をつないでいくことです。戸籍謄本から最低限読みとるべき内容は、以下のとおりです。

戸籍謄本で最低限読みとるべきこと

- 戸籍の有効期間

- 戸籍が作られた理由と閉鎖された理由

- 次の戸籍の請求先

戸籍は婚姻・先代の死去・法律の改正などで閉鎖し、新たに作られることが繰り返されています。戸籍の有効期間を把握することで戸籍の成立ちがわかり、家系図に必要な戸籍のつながりが見えてきます。

次の戸籍の請求先とは、今より古い戸籍を取得することです。家系図の作成は、次々と戸籍を請求していく作業の繰り返しです。古い戸籍と新しい戸籍の年月日がつながることで、家系図の完成に近づきます。

4.傍系も相続人の範囲に含まれる

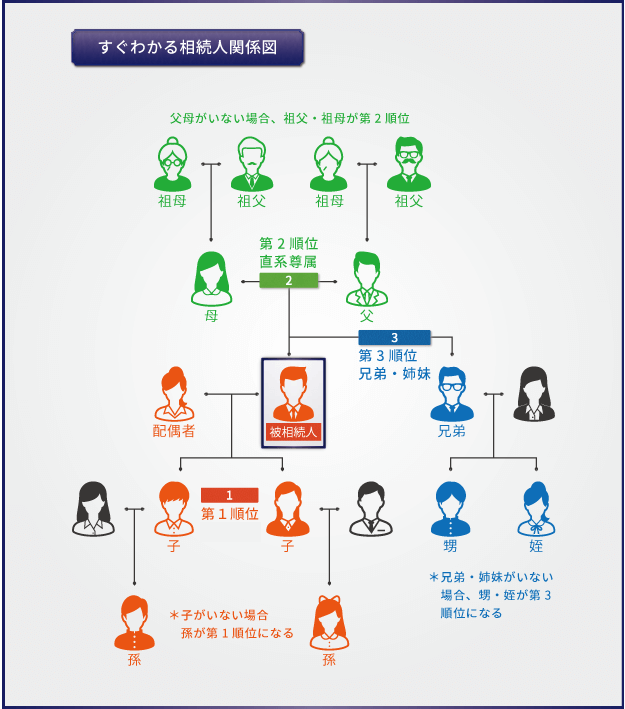

▲法定相続の優先順位と関係性

法定相続人になれるのは、配偶者・子・父母・兄弟姉妹です。傍系である兄弟姉妹も相続の範囲に含まれますが、優先順位は低く、遺留分は認められていません。遺留分とは、法定相続人が最低限の遺産を取得できる権利です。

傍系相続は、直系卑属と直系尊属がいない場合に発生します。具体的にどういった場合に傍系相続が発生するのか確認していきましょう。

4-1.傍系である兄弟姉妹の相続の優先順位は一番低い

法定相続は相続人の優先順位が決められており、傍系である兄弟は一番低い順位です。

| 本人との関係 | 相続の優先順位 |

|---|---|

| 配偶者 | 常に相続人 |

| 子 | 第1順位 |

| 父母 | 第2順位 |

| 兄弟姉妹 | 第3順位 |

例えば配偶者(常に相続人)と子(第1順位)がいる場合は、父母(第2順位)や兄弟(第3順位)は相続人になれません。つまり先の順位の人がいれば、あとの順位の人は相続人になれない仕組みです。

養子は実子と同じ第1順位として法定相続人になれます。なお、再婚相手の連れ子は相続人ではありません。連れ子に相続させるためには、養子縁組をする必要があります。

常に相続人である配偶者は、婚姻関係がないと相続人として認められません。そのため内縁の妻は、夫の法定相続人になれません。内縁関係の相手に財産を譲りたいのであれば、遺言でその旨を残しましょう。

参考:相続人の範囲を関係図とフローチャートでわかりやすく解説

4-2.子や孫がおらず父母・祖父母が亡くなっている場合は傍系相続が発生

子や孫がおらず父母・祖父母が亡くなっている場合は、傍系相続が発生します。その場合、配偶者と被相続人の兄弟姉妹が相続人になります。兄弟姉妹は第3順位の相続人であるため、法定相続分は以下の割合になります。

配偶者と被相続人の兄弟姉妹が相続人になる場合の法定相続分

- 配偶者:3/4

- 兄弟姉妹:1/4(複数いる場合は等分する)

相続の順位に従い、配分も常に相続人である配偶者が大きくなります。

参考:相続権についてわかりやすく解説。相続の順位と法定相続分について

4-3.傍系相続人の遺留分は認められていない

傍系相続人の遺留分は認められておらず、被相続人の兄弟姉妹は遺留分の請求はできません。遺留分とは、法定相続人が最低限の遺産を取得できる権利を指します。この権利があることから、遺言書で自分の遺留分が侵害されていた場合は、遺留分侵害額請求をして遺産から遺留分相当を取り返せます。

被相続人の兄弟姉妹は遺留分の請求はできませんが、寄与分の請求は可能です。寄与分とは、相続人のなかで被相続人の相続財産の維持または増加に特別貢献した人は、法定相続分以上に相続財産を受け取れると民法第904条の2で定められている制度です。

参考:相続における寄与分とは?認められる要件・計算方法を解説【判例付き】

例えば被相続人の事業に資金提供をしたり、仕事をやめて入院中の付き添いをしたりするケースなどがあてはまります。

5.傍系の相続人の調査依頼は司法書士法人チェスターへ

家系図の作成や相続人を決定するうえで時間がかかるのは、傍系の調査です。直系の親族であれば戸籍謄本の請求は可能ですが、傍系は関係性が遠いため戸籍の取得が厳しくなっています。

傍系の戸籍謄本を請求する場合は委任状が都度必要ですが、司法書士なら戸籍謄本をすべて職務上請求できます。

相続人が慣れない手続をするよりも、専門家に依頼したほうが早期かつ正確に相続人を確定しやすいでしょう。相続放棄の期間は相続開始から3ヵ月のため、それまでに相続人調査も完了しなければなりません。また、面倒な名義変更の相続手続も対応可能です。

傍系の相続人の調査依頼は、ぜひ司法書士法人チェスターまでご相談ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策も相続税申告もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続法務編