埋葬料・葬祭費の違いとは?給付額・申請方法・申請期限を解説

「埋葬料や葬祭費とは?給付額や申請方法は?」

「埋葬料と埋葬費は違いがあるの?」

この記事をご覧のみなさんは、このようにお悩みではないでしょうか。

埋葬料と葬祭費は、どちらも故人の埋葬や葬祭を行った人に対して、故人が加入していた健康保険から支給される給付金のことです。

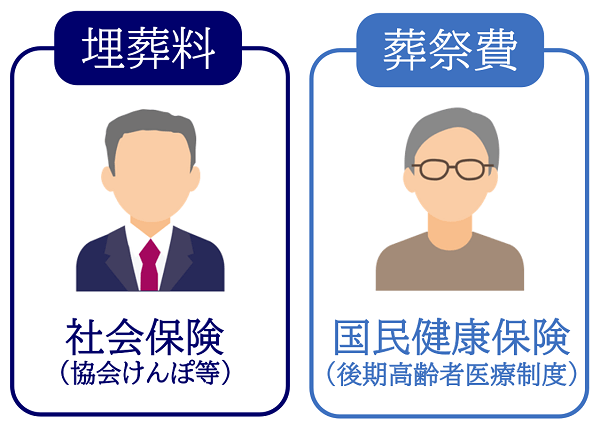

故人が社会保険(協会けんぽ等)に加入していた場合は「埋葬料(埋葬費)」、故人が国民健康保険に加入していた場合は「葬祭費」となり、どちらも申請が必要となります。

この記事では、埋葬料や葬祭費の概要や申請方法はもちろん、よく似た埋葬費や家族埋葬料や葬祭料との違い、相続税との関係について解説します。

この記事の目次 [表示]

1.埋葬料・葬祭費とは?

「埋葬料」と「葬祭費」は、名称は異なるものの、どちらも被保険者の埋葬や葬儀の補助として受け取れる給付金(助成金)のことです。

埋葬料と葬祭費の該当するのかの判断ポイントは、故人が加入していた健康保険の種類です。

まずは、「埋葬料」と「葬祭費」のどちらに該当するのかを、確認しておきましょう。

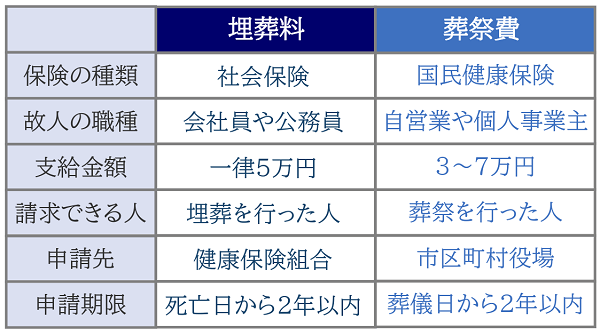

1-1.埋葬料とは「社会保険(協会けんぽ等)」による給付金

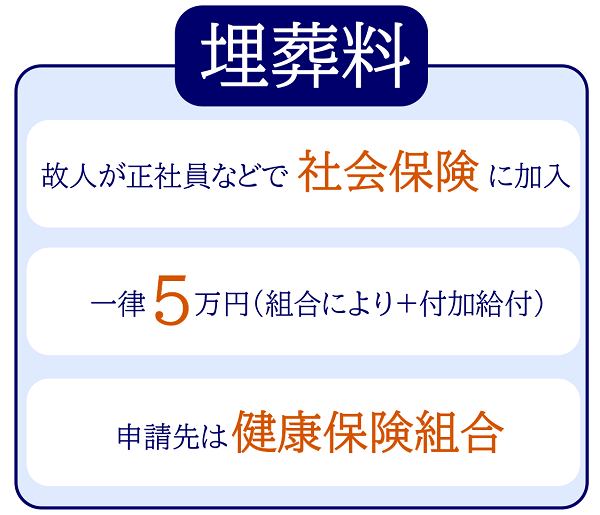

埋葬料(まいそうりょう)とは、国民健康保険以外の健康保険に加入していた被保険者が、業務外の事由により亡くなった場合、その被保険者と生計維持関係にあった人が受け取れる給付金のことです。

国民健康保険以外の健康保険とは、いわゆる社会保険のことで、全国健康保険協会が運営する健康保険(協会けんぽ)、各種組合健保、共済組合などが該当します。

つまり、埋葬料が支給されるのは、故人が生前に正社員や公務員として勤めていた場合です。

1-2.葬祭費とは「国民健康保険」による給付金

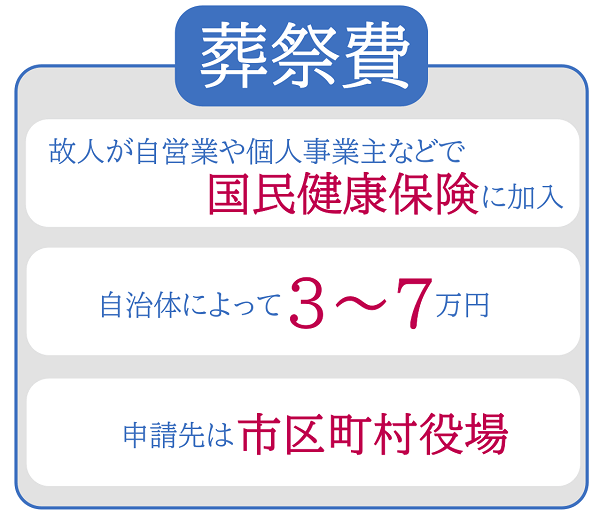

葬祭費(そうさいひ)とは、国民健康保険に加入していた75歳未満の被保険者が亡くなった場合、その葬祭を行った人が受け取れる給付金のことです。

つまり、葬祭費が支給されるのは、故人が生前に自営業や個人事業主として働いていた場合です。

また、後期高齢者医療制度に加入していた75歳以上の方が亡くなった場合も、葬祭費の給付を受けることができます。

この場合は、通常の葬祭費とは区別して、「後期高齢者医療葬祭費」と呼ぶこともあります。

1-3.埋葬料も葬祭費も期限までに申請が必要

埋葬料も葬祭費も、期限までに申請をしなければ、給付金を受け取ることはできません。

申請期限を超えた時点で時効となり、埋葬料も葬祭費も受け取ることができなくなるため、なるべく早い段階で申請されることをおすすめします。

次章からそれぞれの支給額や申請方法について解説を行いますが、今すぐ内容を確認されたい方は以下をタップしていただければ詳細をご確認いただけます。

2.埋葬料の支給額と申請方法

埋葬料の支給額と申請方法は、故人が加入していた健康保険の種類(組合)によって異なります。

この章では「全国健康保険協会(協会けんぽ)」の埋葬料の支給額や申請方法を元に解説を行います。

故人が他の健康保険に加入されていた場合は、必ず組合に詳細を確認してください。

2-1.埋葬料の支給金額

埋葬料は、どの健康保険組合に加入していても一律5万円が支給されます(健康保険法第100条)。

ただし、加入している健康保険によっては、組合独自の「付加給付(埋葬料付加金)」を上乗せして支給する場合もあります。

2-2.埋葬料を申請できる人

埋葬料を申請できるのは、亡くなった被保険者と生計維持関係にあり、埋葬を行った人です。

生計維持関係とは、生計の「全部」または「一部」を維持している人のことを指します。

しかし、民法第725条における親族(六親等の血族・配偶者・三親等の姻族)であることは問われず、戸籍の世帯主であるか否か、同一世帯であるか否かも問われません。

つまり、被保険者と生計維持関係であれば、遠方で仕送りを元に生活していた子供であっても、親族関係ではない内縁の夫婦であっても、埋葬料を請求できるということです。

2-3.埋葬料の申請先

埋葬料の申請先は、「勤務先の健康保険組合」または「社会保険事務所」となります。

申請する健康保険組合によって、必要書類が異なることもありますので、ここは注意が必要です。

2-4.埋葬料の申請に係る必要書類

埋葬料の申請の際には、以下の必要書類を提出することとなります。

埋葬料の申請に係る必要書類

- 埋葬料支給申請書

- 故人の健康保険証

- 事業所の証明

(生計維持を確認できる書類)

埋葬料支給申請書は、各種健康保険が指定する様式となりますので、詳細は各種健康保険組合に問い合わせをしてください。

事業所の証明が受けられない場合は、死亡を証明するために埋葬許可証や火葬許可証のコピーなどを提出する必要があります。

被扶養者以外の生計維持関係にある人が申請をする場合は、生計維持を確認できる書類(住民票や仕送り事実の分かる預金通帳のコピーなど)が追加されます。

2-5.埋葬料の申請期限・時効

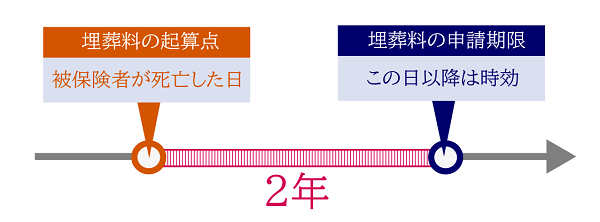

埋葬料の申請期限は、被保険者が亡くなった日から2年以内となります。

埋葬料の申請期限を過ぎてしまうと時効となり、給付を受けられなくなりますのでご注意ください。

なお、葬儀を行う前であっても、埋葬料の申請は可能となります。

2-6.埋葬料はいつ振り込まれる?

埋葬料を申請してから振り込まれるまでの期間は、通常2~3週間となります。

埋葬料は、申請者が振込を希望する銀行口座に振り込まれるのが一般的です(協会けんぽは現金の受取はできません)。

3.葬祭費の支給額と申請方法

次に、国民健康保険から支給される、葬祭費の支給額と申請方法について確認していきましょう。

この章では、75歳未満の自営業者などが亡くなった場合に支給される、「葬祭費」について解説を行います。

「後期高齢者医療制度」に係る葬祭費も基本的な取扱いは同じですが、自治体によっては給付額や条件が異なることもありますのでご注意ください。

3-1.葬祭費の支給金額

葬祭費の支給金額は、故人が加入していた国民健康保険を管轄する市区町村によって異なります。

区部であれば7万円、市町村部であれば3万~7万円となりますが、多くの自治体で5万円が採用されています。

3-2.葬祭費を申請できる人

葬祭費の支給申請ができるのは、亡くなった国民健康保険の加入者の葬祭(葬儀)を行った人(喪主)となります(健康保険法第58条)。

なお、葬祭費は「死亡」ではなく「葬祭」に対する給付金のため、自治体によっては直送・火葬のみの場合は支給対象外になることもあります。

葬祭費の申請ができるのか否かについては、必ず管轄の自治体に確認をしましょう。

3-3.葬祭費の申請先

埋葬費の申請先は、故人が加入していた国民健康保険を管轄する市区町村役場となります。

3-4.葬祭費の申請に係る必要書類

葬祭費の申請の際には、以下の必要書類を提出することとなります。

葬祭費の申請に係る必要書類

- 国民健康保険葬祭費請求書

- 故人の被保険者証

- 喪主の身分証明書(自治体によってはマイナンバー)

- 喪主の確認ができるもの(葬儀店の領収書、会葬御礼のはがきなど)

- 喪主名義の金融機関の預金通帳

国民健康保険葬祭費請求書については、市区町村役場の窓口やホームページで入手できます。

また、代理人による申請の場合は、委任状及び代理人の印鑑・身分証も必要となります。

3-5.葬祭費の申請期限・時効

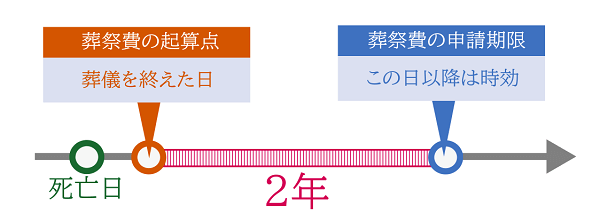

葬祭費の申請期限は、葬儀を終えてから2年以内となります。

葬祭費の申請期限を過ぎてしまうと時効となり、給付を受けられなくなりますのでご注意ください。

なお、葬儀が終わってから、葬祭費の申請は可能となります。

3-6.葬祭費はいつ振り込まれる?

葬祭費を申請してから振り込まれるまでの期間は、自治体にもよりますが、申請手続きをしてから1~2ヶ月以内となります。

なお、国民健康保険料に未納があった場合などは、市区町村役場の窓口において現金支給となるケースもあります。

4.埋葬料と葬祭費の違いを比較【一覧表】

埋葬料と葬祭費は、どちらも被保険者の埋葬や葬祭に対して支給される給付金ですが、以下のような違いがあります。

埋葬料と葬祭費は共に申請期限が2年となりますが、それぞれ起算点となる日に違いがあるため注意が必要です。

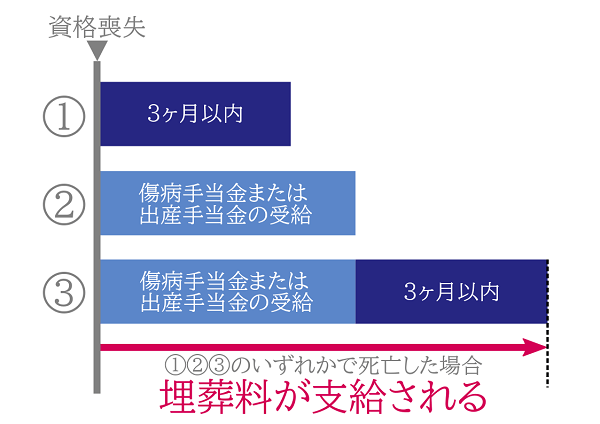

4-1.埋葬料は資格喪失後も給付される可能性あり

埋葬料は、被保険者がその資格喪失から3ヶ月以内に亡くなった場合でも、申請をすれば支給を受けることができます(健康保険法第105条)。

また傷病手当金または出産手当金の継続受給付中である場合や、これらの受給後に3ヶ月以内に亡くなった場合も、埋葬料が支給されます(健康保険法第136条)。

4-2.埋葬料と葬祭費、両方の給付は受け取れない

埋葬料と葬祭費の両方の給付対象になったとしても、埋葬料と葬祭費の両方の給付を受けることはできません。

例えば、故人が協会けんぽに加入していたものの、退職後に国民健康保険に加入してから3ヶ月以内に亡くなった場合などですね。

埋葬料を申請したならば葬祭費は申請できませんし、葬祭費を申請したならば埋葬料は申請できません。

どちらか一方のみ、申請を行うこととなります。

5.埋葬料と埋葬費の違いは?葬祭料とは?よくある疑問

埋葬料や葬祭費に似たものに、埋葬費・家族埋葬料・葬祭料などがあります。

よく似た言葉ですが、これらは一体どのような性質の給付金で、埋葬料や葬祭費とどのような違いがあるのでしょうか?

5-1.埋葬費とは?埋葬料との違いは?

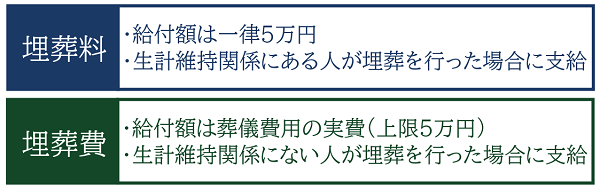

埋葬費(まいそうひ)とは、国民健康保険以外の健康保険に加入している被保険者と、生計維持関係にない人が葬儀を行ったときに受け取れる給付金(助成金)のことです。

つまり、亡くなった人と生計維持関係にない兄弟姉妹・父母・友人などが埋葬を行った場合、埋葬料ではなく埋葬費が支給されます。

埋葬料と埋葬費の性質は同じですが、以下のような違いがあります。

埋葬料と埋葬日は健康保険の種類も性質も同じであるものの、申請した人によって給付額が変わると思っておきましょう。

埋葬費の申請の際の必要書類として、葬儀費用領収書(ない場合は葬儀社の電話番号や案内状や礼状)などが追加されます。

5-2.家族埋葬料とは?

家族埋葬料(かぞくまいそうりょう)とは、国民健康保険以外の健康保険に加入している被保険者の、被扶養者(扶養家族)が亡くなった場合に支給される埋葬料のことです。

例えば、協会けんぽの被保険者が父親(夫)で、扶養家族である配偶者や子供が亡くなった場合、申請をすれば家族埋葬料が支給されます。

なお、家族埋葬料は一律5万円、埋葬料のような付加給付はありません。

家族埋葬料は一般的に死産の場合には支給されませんが、出産時には生存していて産後数時間で死亡してしまったケースなどでは、支給される場合もあります。

家族埋葬料を請求する場合には、の必要書類が異なる場合がありますので、加入してる健康保険組合や社会保険事務所に確認を行う必要があります。

5-3.労災の場合の葬祭料とは?葬祭費との違いは?

葬祭料(葬祭給付)とは、業務災害や通勤災害によって労働者が死亡した場合、労災保険から支給される給付金のことです。

葬祭費とは全く違う性質の給付金ですので、混同されないようご注意ください。

葬祭給付では葬祭料として、以下のいずれかの高い方の金額が支給されます。

労災の場合の葬祭料

①給付基礎日額の30日分+315,000円

②給付基礎日額の60日分

※①②のいずれか高い方の金額が支給

葬祭給付を請求するには、所轄の労働基準監督署長に「葬祭料請求書」または「葬祭給付金請求書」を提出する必要があります。

その際、医師による死亡診断書もしくは死体検案書、被災労働者の死亡の事実と死亡年月日を証明できる書類の添付が必要となります。

葬祭料の請求期限は、被災労働者の死亡から2年以内と定められています。

6.埋葬料(埋葬費)や葬祭費に相続税はかかるのか

国民健康保険以外の健康保険に係る埋葬料(埋葬費)や、国民健康保険に係る葬祭費は、亡くなった人ではなく「埋葬や葬祭を行った人」が受け取る給付金です。

つまり、亡くなった被相続人の財産ではありませんので、相続財産とはみなされず、相続税の課税対象にはなりません。

仮に埋葬や葬祭を行った人が、亡くなった人に対して相続放棄を行っていたとしても、埋葬料(埋葬費)や葬祭費を申請できます。

6-1.葬式費用は相続財産から控除できる

相続税の計算においては、亡くなった人の財産を評価し、相続財産の総額(遺産総額)を計算する必要があります。

この際、葬式費用については、相続財産から控除することが認められています。

その理由は、葬儀や納骨を行うことは社会通念上当然のことであり、費用は亡くなった人の財産から負担されるべきと考えられているためです。

相続財産から控除できる葬式費用

- 通夜や告別式の費用

- 火葬、埋葬、納骨費用

- 死亡診断書の発行費用

葬儀費用と相続税の関係について、詳しくは「葬儀費用の相場は本当に200万円?葬儀費用の目安と仕組みを解説」や「納骨費用や葬式費用で相続税の納税額を減らす方法」をご覧ください。

7.まとめ

埋葬料や葬祭費は、どちらも故人の埋葬や葬祭を行った人に対する給付金です。

故人が…

- 正社員などで社会保険(協会けんぽ等)に加入していれば「埋葬料」

- 自営業などで国民健康保険に加入していれば「葬祭費」

埋葬料と葬祭費はそれぞれ請求できる人が異なり、給付額や申請期限などの考え方に違いがありますのでご注意ください。

ご家族が亡くなると様々な相続手続きをすることとなりますが、具体的にどのような手続きが必要なのか分からない方がほとんどかと思います。

相続手続きについて不明点がある方は、相続専門の専門家に相談されることをおすすめします。

7-1.司法書士法人チェスターにご相談を

司法書士法人チェスターは、相続手続きを専門に取り扱う司法書士事務所です。

司法書士法人チェスターでは、相続で取得した不動産の相続登記の申請手続きや書類の代行収集、銀行の預金口座の解約手続きなどを承っております。

もちろん、埋葬料や葬祭費といった、各種給付金に関するアドバイスもさせていただきます。

司法書士法人チェスターは、すでに相続が発生されているお客様でしたら、初回相談が無料となりますので、相続手続きに関してご不明点がある方は、まずはお気軽にご相談ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策も相続税申告もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

財産評価編