納骨費用や葬式費用で相続税の納税額を減らす方法

納骨費用や葬式費用は、相続税の計算上、遺産から差し引くことができます。

納骨や葬儀は必ず行われるものであり、これらの費用で相続税が少なくなるのであれば助かります。

ただし、葬式費用にはさまざまな種類があり、中には遺産から差し引くことができない費用もあります。

この記事では、納骨費用や葬式費用で相続税の納税額を減らす方法と、遺産から差し引くことができる費用の種類について解説します。

この記事の目次 [表示]

1.納骨とは何か?

納骨とは、火葬された遺骨をお墓や納骨堂に納めることをいいます。

骨壺ごと納めるほか、遺骨を骨壺から取り出して布に包んで納める場合もあります。近年では、自然に帰すという思いから、樹木葬や海洋散骨が行われることもあります。

手元に安置していた遺骨を手放すことになるため、納骨は弔いの一つの節目ともとらえられます。

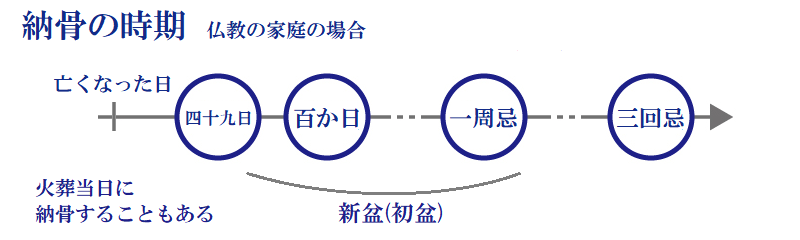

2.納骨の時期

納骨の時期は、法律で期限が決められているものではなく、宗派や地域の習慣、家庭の事情を考慮して決めることができます。

ここでは、一般的な仏教の家庭における納骨の時期をご紹介します。四十九日法要と合わせて納骨を行うか、一周忌法要の時期を目安に行うことが多いようです。

2-1.四十九日

すでに納骨するお墓や納骨堂などがある場合は、四十九日法要で親族が集まる機会に合わせて納骨を行うことが多いです。

2-2.一周忌

納骨するお墓や納骨堂などがすぐに準備できない場合は、一周忌法要に合わせて納骨を行うことが多いです。

新たにお墓を建てる場合のほか、故人との別れにあたって気持ちの整理に時間が必要な場合にも、一周忌まで待つことがあります。

2-3.三回忌

一周忌までに納骨ができなかった場合は、三回忌(亡くなった2年後)に納骨を行うこともあるようです。

2-4.その他の時期

上記の時期以外では、百か日法要や新盆(初盆)の時期に納骨を行う場合があるほか、火葬当日に納骨することもあります。

3.納骨費用は誰が払うものか?

納骨の費用は、一般的には葬儀を行った喪主が負担します。一方、相続人で分担すべきという考え方や、故人の財産から負担すべきとの考え方もあります。

いずれにしても、誰が納骨費用を負担するかについて、遺族の間で合意しておくことが大切です。

なお、相続人以外の人が納骨費用を負担した場合など、相続税の計算上、遺産から納骨費用を引くことができない場合もあります。詳しい内容は、「8.葬式費用の控除ができない人」で解説します。

4.納骨費用の内訳と相場

納骨にかかる費用は、数万円から数十万円と幅があります。

これは、遺骨をお墓に納めるか、お墓以外の納骨堂などに納めるか、あるいは納骨法要を行うかどうかによって費用が大きく異なるためです。

4-1.お墓に納骨する場合

遺骨をお墓に納める場合は、次のような費用がかかります。(お墓の建立費用は含めていません。)

| 費用の内訳 | 費用の相場 |

|---|---|

| 納骨作業費 | 5,000円~3万円 |

| 墓石の彫刻費用 | 3万円~5万円 |

| 卒塔婆(宗派によって必要) | 1枚あたり3,000円~5,000円 |

| お供え物 | 5,000円~1万円 |

| お布施 | 3万円~5万円 |

| 車代 | 5,000円~1万円 |

納骨作業費とは、お墓の納骨する部分を開け閉めする作業のことです。重い石材を動かす必要がある場合は、石材店に依頼することをおすすめします。

納骨法要を行わない場合は、納骨作業費と墓石の彫刻費用だけで済ませることもできます。

一方、納骨法要の後に会食を行う場合や、四十九日や一周忌などの法要と合わせて行う場合は、次のような費用も必要になります。

| 費用の内訳 | 費用の相場 |

|---|---|

| 法要の会館使用料 | 3万円~5万円 |

| 会食費用 | 1人あたり3,000円~1万円 |

| 引き出物(お返し) | 1人あたり2,000円~5,000円 |

| お布施(納骨のお布施とは別に必要 | 3万円~5万円 |

| 御膳料(僧侶が会食を辞退した場合) | 3,000円~1万円 |

4-2.お墓以外に納骨する場合

遺骨をお墓以外の場所に納める場合は、納骨作業費や墓石の彫刻費用は必要ありません。

一方で、納骨堂や永代供養墓、樹木葬、海洋散骨に関する費用が数十万円程度かかります。

納骨法要や年忌法要を行う場合は、それらの費用も必要になります。

5.納骨費用を含む葬式費用は相続財産から控除できる

納骨費用を含む葬式費用は、相続税の計算上、相続財産から控除することができます。

これは、納骨や葬儀を行うことは社会通念上当然のことであり、その費用は故人の財産から負担されるべきであるという考えによるものです。

ただし、葬式費用として差し引くことができる費用の種類は法令などで定められています。また、その金額は社会通念上相当と認められる範囲に限られます。

5-1.相続財産から控除できる葬式費用

相続財産から控除することができる葬式費用は、通夜・告別式の費用、納骨費用、その他の費用です。

5-1-1.通夜・告別式の費用

通夜・告別式の費用としては、次のようなものを控除することができます。

- 通夜、告別式の式典費用

- 通夜、告別式に関する飲食代

- 遺体の搬送費用

- 火葬料、埋葬料

- 葬儀の手伝いをしてくれた人や運転手への心付け

- お布施、読経料、戒名料

5-1-2.納骨費用

納骨にかかった費用も控除することができます。

ただし、これは納骨そのものにかかった費用に限られ、お布施や食事代、墓石の彫刻料は控除することができません。

石材店からの請求で、納骨費用と墓石の彫刻料がまとめられている場合は、内訳を確認する必要があります。

また、四十九日や一周忌などの法要にかかった費用も控除することができません。納骨と法要を同じ日に行った場合は、費用を区分して管理する必要があります。

5-1-3.その他の費用

上記のほか葬式費用として控除できる費用は、死亡診断書の発行費用や、遺体の捜索・運搬費用などです。

5-2.相続財産から控除できない葬式費用

葬儀にかかった費用のうち、次のものは相続財産から控除することができません。

- 香典返しの費用

- 生花、お供え物に関する費用(喪主・施主負担分は控除できる)

- 位牌、仏壇の購入費用

- 墓地、墓石の購入費用、墓地の借入料

- 墓石の彫刻料

- 法事(初七日、四十九日)に関する費用

- 医学上または裁判上の特別の処置に要した費用

- その他通常葬儀に伴わない費用

香典は遺族が受け取るものであり、相続財産ではありません。したがって、香典返しの費用は相続財産から控除することができません。

ただし、香典返しとは別に葬儀の参列者にお礼の品を渡す場合は、その費用を差し引くことができます。

法事に関する費用は、本来は相続財産から控除することができません。

しかし、告別式と初七日法要を同じ日にまとめて行った場合に、初七日法要の費用を「葬式の前後に生じた出費」と解釈して相続財産から差し引くという考えもあります。

医学上または裁判上の特別の処置に要した費用とは、遺体の解剖にかかった費用などをさします。

遺体の解剖は葬儀とは関係なく、すべての人に対して行われるものではないため、その費用は相続財産から控除することができません。ただし、実務では個々の状況に応じて控除できる場合もあります。

6.葬式費用を控除する場合の相続税の計算方法

納骨費用や葬式費用は、相続税の計算上、「相続財産(遺産)」の金額から控除します。

相続税の「税額」から引く税額控除ではないので注意しましょう。

たとえば、遺産が5,000万円あって、控除が認められる葬式費用が100万円であった場合は、遺産は4,900万円であったとして相続税を計算します。

なお、相続税の申告では、葬式費用を証明するために領収書を添付します。

お布施や心づけなど領収書がない支出については、支出の内容を書いたメモを提出することで控除が認められます。メモには、いつ誰に、何のためにいくら支払ったかを記録しておくとよいでしょう。

7.葬式費用の控除で相続税の申告が不要になるケース

納骨費用や葬式費用の控除は、相続税を軽減するために効果的な方法です。

わずかに相続税がかかるような場合は、課税対象の相続財産から葬式費用を控除することで相続税の申告が不要になることもあります。

ただし、「5.納骨費用を含む葬式費用は相続財産から控除できる」でもお伝えしたように、葬式費用には相続財産から控除できるものとできないものがあります。

葬式費用の控除で相続税の申告が不要になるかどうかが微妙な場合は、相続税専門の税理士に相談することをおすすめします。

8.葬式費用の控除ができない人

納骨費用や葬式費用が相続財産から控除できるものであっても、負担した人によっては控除できない場合があります。

まず、相続人・包括受遺者以外の人(たとえば特定受遺者)は、葬式費用を負担しても相続財産から控除することができません。

特定受遺者とは、遺言で「○○市○○町の土地を遺贈する」または「○○社の株式を遺贈する」など、財産を指定して与えられた人のことです。

また、相続人であっても制限納税義務者であれば、葬式費用を相続財産から控除することができません。

制限納税義務者とは、国内に所在する財産にのみ相続税がかかる人をさします。

例をあげると、故人と相続人の双方が相続まで10年以上の間、国外に居住している場合などがあてはまります。

国内に居住する相続人が納骨費用や葬式費用を負担していれば、相続財産から控除できないという問題は起こりません。しかし、相続の経緯や家庭の事情によっては、相続財産から控除できない場合があるため注意が必要です。

9.葬式費用を相続財産から支払っても相続放棄できる

通常は、相続人が故人の財産を使うと遺産の相続を認めたことになり(単純承認)、相続放棄することができません。

そのため、故人に借金があって相続放棄する予定がある場合は、相続財産から葬式費用が支払えないと思われるかもしれません。

しかし、葬式費用を相続財産から支払っても単純承認したことにはならず、相続放棄することができます。

ただし、葬式費用であっても社会通念上相当と認められる範囲を超える支出があれば、単純承認とみなされる場合があります。

10.まとめ

ここまで、納骨費用や葬式費用で相続税の納税額を減らす方法と、遺産から差し引くことができる費用の種類について解説しました。

納骨費用・葬式費用が相続財産から控除できるかどうかの判断でお困りの方は、相続税に詳しい税理士に相談することをおすすめします。

年間3,000件以上の相続税申告実績がある相続税専門の税理士法人チェスターでは、相続が発生しているお客様のご面談を無料で承っております。まずはお気軽にお問い合わせください。

税理士法人チェスターでは、相続税でお困りの方のため、無料個別相談を随時受け付けています。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策も相続税申告もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

財産評価編