遺留分放棄とは?相続放棄との違いやメリット、手続きの流れを解説

遺留分は相続人に対して最低限保証される相続分のことです。遺言によって遺留分が侵害された場合は取り戻すことができる一方、遺留分があるために相続が円滑に進まないこともあります。

相続を円滑に進めたい場合は、相続人が自ら遺留分を放棄することができます。ただし、放棄する方法は生前と相続発生後で異なります。

今回は、相続人が遺留分を放棄する方法やメリット、デメリットなどを相続税専門の税理士がわかりやすく解説します。

この記事の目次 [表示]

1.遺留分放棄の基礎知識|相続放棄との違いとは

まずは、遺留分と遺留分放棄の基本的な内容や相続放棄との主な違いをみていきましょう。

1-1.遺留分とは

遺留分とは、相続人に対して最低限保証される相続分のことです。

遺贈(遺言によって特定の人物に財産を贈ること)や生前贈与などで遺留分を侵害された相続人は「遺留分侵害額請求」をすることで、財産を集中して承継した人に民法で最低保証された金額を支払ってもらえます。

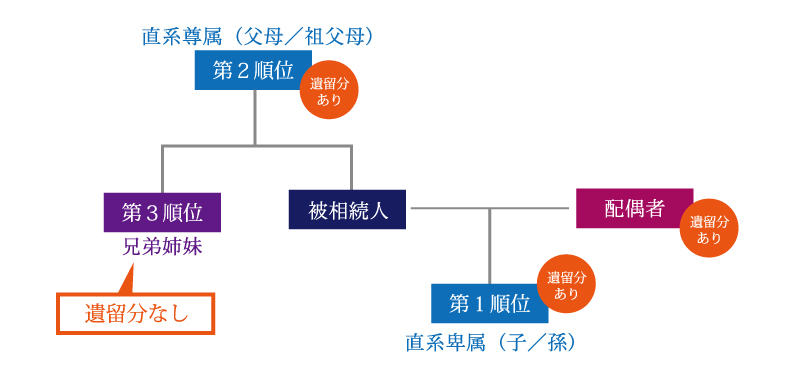

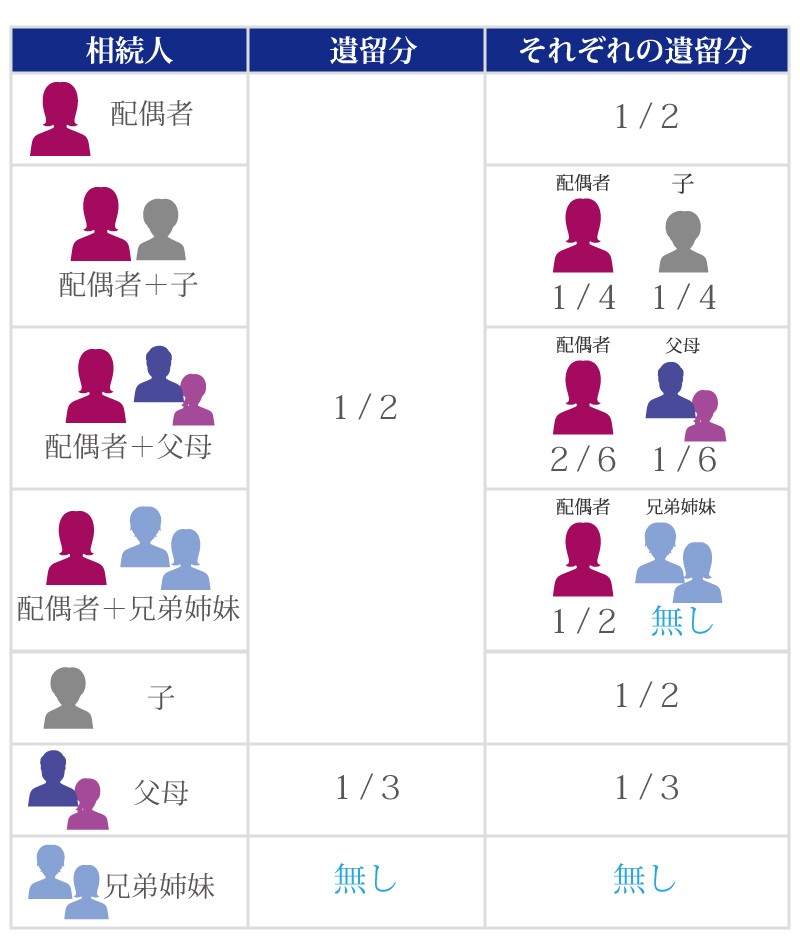

遺留分がある相続人は、配偶者、子(第1順位の相続人、代襲相続する孫も含む)、直系尊属(第2順位の相続人)です。

兄弟姉妹(第3順位の相続人)に遺留分はありません。

遺留分の割合は、法定相続分の1/2です(相続人が直系尊属のみの場合は1/3)。

遺留分がある相続人が2人以上いる場合は、法定相続分に応じて分けたものが各人の遺留分となります。

遺留分の割合については、下記の記事をご覧ください。

(参考)遺留分権利者は誰?割合や手続き方法もプロが詳しく解説

1-2.遺留分放棄は遺留分を請求する権利を手放すこと

遺留分がある相続人は、相続の開始前(被相続人の生存中)に、家庭裁判所の許可を得て、あらかじめ遺留分を放棄することができます。

遺留分を放棄すると、遺産がもらえない場合やもらう遺産が遺留分より少ない場合でも、それ以上権利を主張することはできません。

1-3.相続放棄とは

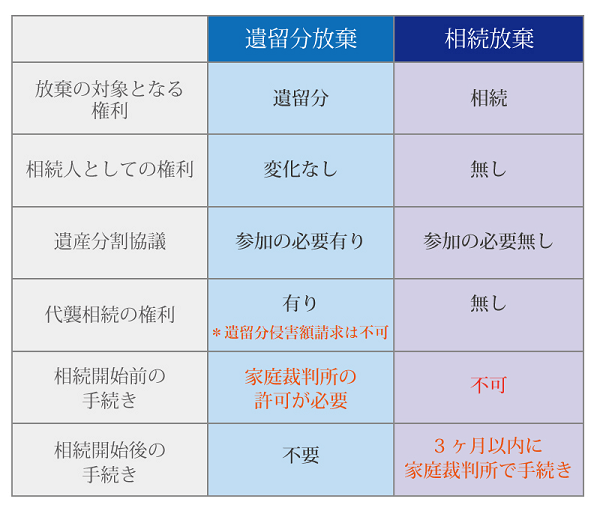

相続放棄は相続の権利を放棄することをいいます。相続放棄をした人は、最初から相続人ではなかったことになり、預貯金や不動産といったプラスの財産だけでなく、借金や未払金といった負債も一切相続しません。遺産分割協議への参加も不要です。

たとえば、被相続人が資産よりもはるかに多い負債を残していた場合、相続放棄が選択されることがあります。

相続放棄をするときは、相続が開始されたことを知ったとき(通常は被相続人が亡くなった日)から3ヶ月以内に被相続人の最後の住所地を管轄する家庭裁判所で申し立てをする必要があります。

相続放棄について詳しくは以下の記事で解説していますので、あわせてご覧ください。

(参考)【相続放棄とは】費用・流れ・注意点をわかりやすく解説!

1-4.遺留分放棄と相続放棄の違い

遺留分放棄と相続放棄は、どちらも「放棄」という言葉があるため混同されることも多いですが、意味は大きく異なります。

遺留分放棄は、遺留分を有する相続人が相続の開始前に遺産を多く取得した相続人に対して遺留分を請求する権利のみを手放す行為であり、遺産相続の権利までは失われません。

一方、相続放棄は相続開始後に相続人が相続拒否の意思表示を行うもので、相続人としての地位を失うため、一切の財産を相続しなくなります。

故人の借金の返済を免れたいなどの理由で、遺産を相続する権利を手放したいのであれば、遺留分放棄とは別に相続放棄の手続きも必要です。

遺留分放棄と相続放棄の主な違いは、以下の図をご覧ください。

2.遺留分放棄のメリット

遺留分放棄の主なメリットは、以下のとおりです。

2-1.遺言通りの円滑な相続が実現できる

特定の人物に遺産が集中するような内容を記載した遺言書を作成する場合、他の相続人に遺留分を放棄してもらうことでスムーズに財産を承継させることができます。

たとえば、相続人が長男、次男、長女の3人であり、相続財産のほとんどは被相続人が生前に行っていた事業の株式や不動産などであるとしましょう。

被相続人は、生前に事業を長男に引き継ぎたいと考えていました。しかし、事業用の資産を長男にすべて相続させるような遺言書を残すと、他の兄弟が遺留分を主張する可能性があります。

長男は、事業用の資産を売却して現金化しなければ遺留分に相当する金額を支払うのが困難な状況です。

このような場合は、あらかじめ次男と長女に遺留分を放棄してもらえば、遺言書の記載内容に沿って後継者となる長男に事業用の財産を相続させることが可能になります。

2-2.相続トラブルを未然に防げる

遺言で遺産の分け方を定めても、その内容を不服とする相続人が遺留分侵害額請求をすると親族間でトラブルが起こり、関係が悪化してしまうかもしれません。

たとえば、相続人が長男、長女、次女の3人であり、被相続人である父親は遺言で献身的に介護をしてくれた次女に遺産のすべてを相続するという遺言を残したとしましょう。

長年にわたり苦労をして介護をしてきた次女は「父が遺産のすべてを相続したいと言っているのだからそうすべきだ」と主張しました。しかし、その一方で、長男と長女は「自分が1円も相続できないのは納得ができない」として遺留分に相当する金銭の支払いを求め、親族間の争いに発展してしまいます。

そこで、被相続人が生前に長男と長女に対して、次女に遺産を相続しようと考えていることやその理由を伝え、遺留分を放棄してもらうことで、相続発生後の無用な対立が避けやすくなります。

3.遺留分放棄のデメリット

一方、遺留分放棄には以下のようなデメリットがあります。

3-1.最低限保証されていた遺留分を失う

遺留分を放棄すると、当然ながら遺留分侵害額請求はできなくなるため、多くの財産を承継した相続人や受贈者に侵害された遺留分に相当する金銭を支払ってもらうことができなくなります。

また、生前に遺留分を放棄した人に子がいる場合、代襲相続によってその子供が相続人になったとしても、遺留分を主張する権利は引き継がれません。

自身だけでなく、代襲相続人となる子供や孫などに影響が及ぶ可能性があることを理解したうえで、遺留分を放棄すべきか慎重に検討することが大切です。

3-2.一度放棄すると撤回が難しい

被相続人が生前のうちに遺留分を放棄する場合、家庭裁判所の許可を得る必要があります。家庭裁判所から遺留分の放棄が認められると、自己都合で取り消すことは原則として認められません。

たとえば、放棄をしたあとに被相続人や財産を集中して取得する人との関係が悪化し、「やはり遺留分に相当する財産は相続したい」と考えが変わったとしても遺留分侵害額請求はできないのです。

撤回ができるのは「家業を継ぐはずの親族が継がなくなった」など遺留分放棄の前提となる事情が変化し、放棄が適当でないと家庭裁判所から判断されるケースに限られます。

被相続人が生前のうちに遺留分放棄の手続きをする場合は、事前に「本当に放棄して後悔しないか」を慎重に考える必要があります。

4.被相続人の生前に遺留分放棄する方法

遺留分放棄は、被相続人の生前と死亡後で方法が異なります。この章では、被相続人の生前に遺留分を放棄する方法と注意点をご紹介します。

4-1.生前に遺留分放棄は家庭裁判所の許可が必要(念書は無効)

被相続人の生前に遺留分を放棄する場合は、家庭裁判所の許可が必要です。

相続人になる予定の人に「遺留分を放棄する」という内容の念書を書いてもらったとしても、その念書は法的には無効です。

仮に、念書による遺留分放棄が法律的に有効とされれば、本人の意向にかかわらず、被相続人や他の親族が遺留分を放棄するよう強要するかもしれません。

そこで、本人の意思に反して請求権が失われることのないように、家庭裁判所は「遺留分放棄を本人が希望しているのか」「放棄に至った理由が妥当であるか」などを慎重に審査したうえで許可を出します。

4-2.遺留分放棄が認められる3つの判断基準

家庭裁判所が遺留分放棄を認める判断基準は3つあり、生前に遺留分を放棄する場合はこれらの基準をすべて満たす必要があります。

4-2-1.遺留分の放棄をする人の意思によること

遺留分は法律で認められた相続人の権利です。遺留分の放棄は、その権利を持っている人の意思により行うことが前提となります。

ただし、本人の意思によって遺留分放棄の手続きをしていても、他の人に強要されている可能性があります。遺留分放棄を強要されていないかを判断するために、残り2つの基準が設けられています。

4-2-2.遺留分を放棄する理由が合理的であること

遺留分を放棄する場合は、放棄する理由が合理的であることも求められます。

遺留分を放棄する合理的な理由としては、次のようなものがあげられます。

- 遺産相続を公平にするために、多額の生前贈与を受けた相続人が遺留分を放棄する。

- 事業を承継するために、後継者以外の相続人が遺留分を放棄する。

単に好悪などの感情の問題で遺留分を放棄させる場合は、許可が下りないでしょう。

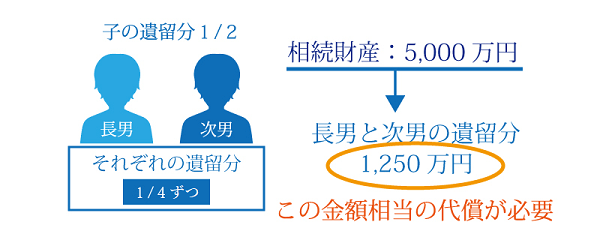

4-2-3.放棄する遺留分と同等の代償があること

放棄する遺留分と同等の代償、つまり見返りが与えられることも判断の基準になります。

相続人が長男と次男の2人で、長男に遺留分放棄をしてもらう場合を例にします。

長男と次男それぞれの遺留分は1/4です。相続財産が5,000万円であった場合、それぞれの遺留分は1,250万円となります。長男に遺留分を放棄してもらうのであれば、1,250万円相当の代償が必要になります。

4-3.生前の遺留分放棄に必要な手続き

家庭裁判所で行う遺留分放棄の手続きを「遺留分放棄許可の審判申立」といいます。

申し立ては、被相続人となる人の住所地を管轄する家庭裁判所で行います。

(家庭裁判所の管轄は、裁判所ウェブサイトの「裁判所の管轄区域」のページで調べることができます。)

審判の申し立てをして家庭裁判所に受理されると、審問(しんもん)の日程が通知されます。

審問とは、家庭裁判所で遺留分放棄の意思や理由について確認される面談のようなものです。遺留分を放棄することの影響を理解しているか、放棄することを誰かに強要されていないかといったことが確認されます。

審問の後、遺留分放棄許可の審判の結果が通知されます。

遺留分放棄が許可された場合は、必ず証明書の発行を申請しておきましょう。

審判の結果は申し立てを行った本人にしか通知されないため、証明書を他の相続人に手渡しておくとよいでしょう。

4-4.遺留分放棄許可の審判申立に必要な書類

遺留分放棄許可の審判申立に必要な書類は、下記のとおりです。

- 申立書

- 被相続人となる人の戸籍謄本

- 申立人(遺留分を放棄する人)の戸籍謄本

- 審理に必要な資料(土地財産目録、建物財産目録、現金・預貯金・株式等財産目録)

- 申立書に貼付する収入印紙(800円分)

- 家庭裁判所との連絡用郵便切手(家庭裁判所によって異なる)

申立書や財産目録の書式は、裁判所ウェブサイトに掲載されています。

(参考)裁判所ウェブサイト 遺留分放棄の許可の申立書

4-5.生前の遺留分放棄は撤回できる?

生前の遺留分放棄は、基本的に撤回や取り消しはできません。

例外的に、遺留分放棄を申し立てた事情が変わったなど合理的な理由がある場合には撤回や取り消しが認められることもあります。しかし、よほどの事情がない限り、遺留分放棄の撤回はできないと考えておくほうがよいでしょう。

5.被相続人の死亡後に遺留分放棄する方法

続いて、被相続人が死亡して相続が発生した後で遺留分を放棄する方法と注意点をご紹介します。

5-1.家庭裁判所の許可は不要(念書は有効)

被相続人の死亡後に遺留分を放棄する場合は、家庭裁判所の許可は必要ありません。

仮に遺留分が侵害されても、遺留分侵害額請求をしなければ遺留分を放棄したことになります。

また、遺留分がある相続人に「遺留分を放棄する」という内容の念書を書いてもらった場合は、その念書は有効です。

5-2.相続発生後の遺留分放棄に必要な手続き

被相続人が亡くなったあとは、遺留分を侵害している相続人などに対して、遺留分侵害額請求権を行使しない意思を伝えるのみでも法的には問題ありません。

しかし、後になってから「言った、言わない」といった水掛け論になるのを避けるため、遺留分を放棄する旨を記載した念書を残してもらうとよいでしょう。

5-3.相続発生後の遺留分放棄に期限はない

被相続人が死亡した後の遺留分放棄は手続きの必要がないため、放棄の期限はありません。

ただし、遺留分を主張する遺留分侵害額請求には期限があり、念書などで放棄の意思表示をするのであれば、その期限までにするほうがよいでしょう。

遺留分侵害額請求の期限は、相続が開始したことと遺留分が侵害されていることを知ってから1年です。また、被相続人の死亡を知らなかったとしても10年で時効になります。

6.遺留分放棄に関するよくある質問

ここで、遺留分の放棄に関して寄せられることの多い質問に回答いたします。

6-1.他の相続人に遺留分を放棄させる方法はある?

本人の意思に反して、相続人となる人に遺留分を放棄させることは基本的にできません。

遺留分放棄は、本人の意思に基づくものでなければならないため、相続人となる人を説得して遺留分を放棄してもらうことはできても、強要することはできないのです。

相続人に遺留分を放棄してもらいたいときは、無理に説得しようとするのではなく、見返りに何らかの財産を与えることも検討しましょう。

とくに、被相続人が生前のうちに遺留分を放棄する場合は、裁判所に認めてもらうための要件の一つ(放棄する遺留分と同等の代償があること)を満たすことが必要です。

6-2.遺留分放棄の代償財産には何がよい?

見返りに与える財産としては、生命保険を利用するとよいでしょう。

生命保険の死亡保険金は受取人固有の財産であり、遺産分割協議の対象にならないため、受取人に指定した人に確実に財産を渡すことができます。

たとえば、遺留分を放棄してもらいたい相続人を受取人とした生命保険に加入し、死亡保険金の請求権と引き換えに遺留分を放棄してもらいます。

一方、どうしても遺留分放棄に応じてもらえない場合は、遺産を多く継がせたい人を受取人とした生命保険に加入し、死亡保険金を遺留分侵害額請求に対する支払原資とする方法もあります。

生命保険は相続税対策にも効果があるので、あわせて検討してみるとよいでしょう。

(参考)【生命保険で相続税対策】効果的な節税方法を税理士が解説

6-3.遺留分を放棄しても相続権は失われない?

遺留分を放棄しても、相続人として遺産を相続する権利は残ります。

遺留分放棄は、遺産がもらえない場合やもらう遺産が遺留分より少ない場合でも文句を言わないという意思表示にすぎず、相続の権利を放棄するものではありません。

生前に遺留分を放棄した人も、遺言でいくらか遺産が与えられるのであればその遺産を相続する権利があります。

また、遺言書がない場合は遺産分割協議に参加する必要があります。

6-4.遺留分を放棄すれば他の相続人の遺留分は増える?

相続人のうちの1人が遺留分を放棄しても、他の相続人の遺留分は増えません。

相続放棄をすると他の相続人の相続分が増えますが、それと混同しないようにしましょう。

6-5.遺留分放棄した後に代襲相続が発生した場合はどうなる?

遺留分を放棄した相続人が相続の発生前に死亡した場合は、その人の子が代襲相続で相続人になります。

この場合、代襲相続人となった子は遺産を相続することができますが、遺留分はありません。

したがって、相続した財産が少なかったとしても遺留分侵害額請求をすることはできません。

このように、遺留分放棄は自分の子供の権利にも影響を及ぼすことがあるため、慎重に検討する必要があります。

代襲相続については、下記の記事で詳しく解説しています。

(参考)代襲相続とは?死亡した相続人の代わりに相続できる人について解説

7.遺留分放棄について専門家に相談すべきケース

遺留分の放棄を検討するときは、法律や税金に関する専門知識が求められる他、親族の説得が必要になることもあります。

そのため、以下のようなケースに該当する場合は、相続税専門の税理士や弁護士といった専門家に相談することをおすすめします。

7-1.遺産が複雑な場合

遺留分を持つ人が放棄すべきか適切に判断する際は、相続財産が全体でいくらあり、自身にいくらの遺留分があるのかを把握していなければなりません。そのためには、相続財産を調査してすべてを洗い出し、適切に評価額を算出することが前提となります。

相続する財産が不動産や株式、預貯金など多岐にわたる場合、遺産の評価や遺留分の計算が困難になる可能性があります。

とくに、非上場株式や収益不動産、海外資産など評価が難しい財産がある場合や生前贈与がある場合などは、専門知識がない人が正確な遺留分を算定するのは現実的ではないでしょう。

相続財産が多岐にわたる場合や、評価方法が複雑な財産があるときは、相続税専門の税理士に相談するのがおすすめです。

7-2.相続人間で意見が対立している場合

遺留分を放棄できるのは、原則として遺留分を持つ相続人のみであり、他人が強要することはできません。

被相続人が亡くなったあと、遺留分を持つ相続人が放棄に納得していないにもかかわらず、他の相続人が一方的に話を進めようとするとトラブルに発展する可能性があります。

相続人同士の意見が対立している状況では、当事者だけで話し合いをしても、それぞれの主張がぶつかるのみで冷静な判断ができなくなり、解決に向かわないケースが少なくありません。

このようなときは、専門的な知識がある税理士や弁護士などの第三者に間に入ってもらうことで、冷静に議論がしやすくなり、全員が納得できる解決案が見つかりやすくなるでしょう。

7-3.代償の適正額を判断したい場合

被相続人が生きているあいだに相続人となる予定の人に遺留分を放棄してもらう場合、それに見合うだけの代償が支払われていることが家庭裁判所に許可される要件の1つとなります。

放棄に見合うだけの代償とは「相続人の多額の借金を肩代わりした」「現金や不動産などを生前贈与した」などのことです。遺留分を持つ人に支払われた代償が不十分であると家庭裁判所に判断されると、遺留分放棄は認められません。

とはいえ、遺産相続に関する専門知識がないと、何をいくら渡せば「適正な代償があった」と家庭裁判所に認められるのか判断するのは難しいものです。

自身が亡くなる前に配偶者や子供など相続人となる予定の人物に遺留分放棄をしてもらいたいときは、相続に詳しい弁護士や税理士といった専門家に相談し、適正な代償額を計算してもらうとよいでしょう。

8.まとめ

遺留分放棄をした人は、民法で定められる最低保障分を相続できなくなります。被相続人が生きているあいだに遺留分放棄をするためには、家庭裁判所の許可が必要です。

相続が発生したあとに放棄をする場合、家庭裁判所の許可は不要であり、口頭で意思表示をしても問題ありませんが、トラブルを防ぐためにも書面に残しておきましょう。

遺留分放棄の手続きそのものは難しいものではなく、専門家に依頼しなくても自分で行うことができます。

しかし、遺留分放棄すべきかどうかは慎重な判断が必要であり、相続問題に詳しい弁護士か司法書士に相談することをおすすめします。

相続税専門の税理士法人チェスターは、法律事務所や司法書士法人と提携して、遺産相続のあらゆるご相談を承っております。

他の相続人に遺留分を放棄してもらいたい方や、他の相続人から遺留分放棄を持ち掛けられてお困りの方は、ぜひお問い合わせください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

煩わしい相続手続きがワンストップで完結可能です!

相続手続きはとにかくやることが多く、自分の足で動くことも多いものです。

例えば、必要な書類収集・口座解約は行政書士、相続税申告は税理士、相続登記は司法書士、遺産分割は弁護士、不動産売却は不動産業へ…。

慣れない手続きの中で、これら多くの窓口を一つひとつご自身で探し、調整するのは精神的にも時間的にも大きな負担となります。

そんな複雑な相続の手続きに関することなら、まずはチェスターへご相談ください。

税理士法人チェスターではグループ会社に相続専門の各士業と不動産を取り扱う株式会社が揃っているのですべてをチェスターで完結できます。

相続手続き周りでお困りの方はまずは下記よりお気軽にお問い合わせください。

※CST法律事務所は、弁護士法上、独立した法律事務所であり、グループ法人とは相互に連携しながらサービスを提供しますが、法律事務に関する委任契約の締結及び業務の遂行はグループ法人から独立して行っています。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続手続き編