【建物更生共済とは】相続税評価と相続手続き、デメリットも解説

建物更生共済は、JA共済が販売している共済の1つで、通称、「建更(たてこう)」と呼ばれています。火災や地震などによって建物などが損害を受けた際に、損害に応じた共済金が受け取れる仕組みで、火災保険に類似した共済です。

建物更生共済には、掛金の全部が掛け捨てとはならず、満期共済金や解約返戻金が受け取れる積立部分があり、貯蓄性を持つという特徴があります。そこで、掛金の支払い時や、共済金の受け取り時、また相続時の課税関係も、一般の掛け捨てのみの共済とは異なる部分があります。

本記事では、建物更生共済の特徴や課税関係を中心に解説します。

この記事の目次 [表示]

1.建物更生共済とは?

建物更生共済は、JA共済が取り扱っている共済契約のことです。建物や構築物を対象とした「建物更生共済 むてきプラス」と、家財や什器などを対象とした「建物更生共済 むてきプラス(My家財プラス)」の2種類の商品名でラインナップされています(2022年11月現在)。

両者の基本的な仕組みは同じですが、以下の本記事では「建物更生共済 むてきプラス」を前提に説明していきます。

なお、JA共済は、農業協同組合(JA)と全国共済農業協同組合連合会(JA共済連)によって運営されている共済ですが、農業関係者のみを対象としているわけではありません。加入資格を満たしていれば、誰でも加入できます。

2.建物更生共済の特徴やメリット

まず、建物更生共済の特徴やメリットについて確認します。

2-1.火災だけではなく地震や、怪我などにも対応した幅広い保障

メリットの1つ目は建物更生共済の保障対象の幅広さです。保険会社が販売している火災保険では、地震に起因する火災は保障対象外となっていますが、建物更生共済は、地震による損害も保障される点が特徴です。

また、火災や自然災害により、被共済者、被共済者の親族など一定の対象者がケガや死亡した場合には、障害共済金が支払われます。

さらに、共済事故が発生したときに、火災共済金や風水災等共済金とは別に、残存物の片付けなど、臨時または事後的に発生する費用について、費用共済金も支払われます。

2-2.掛け捨てではなく、満期共済金や解約返戻金が支払われる

通常、火災保険などの損害保険は、いわゆる「掛け捨て」型であり、通常、満期金は存在せず、また、中途解約をしても解約返戻金はゼロかほとんど発生しません。

それに対して、建物更生共済は、掛け捨て部分と積立部分の両方がある、ハイブリッドタイプです。積立部分については、保障期間満了時に満期共済金が支払われ、また、途中解約した場合も積立額に応じた解約返戻金が支払われます。つまり、保障の役割を持ちながら、貯蓄性も兼ね備えている点が建物更生共済の大きな特徴です。

なお、満期共済金の金額は、火災共済金額の30分の1から共済金額(保障金額)までを限度として設定できます。例えば、火災共済金額が1,500万円であれば、満期共済金の金額は、50万円から1,500万円まで設定可能です。満期共済金額を大きくするほど、月々の支払額が高くなるため、保障を重視するのか積立を重視するのかにより、様々な支払い方の設定が可能です。

2-3.最長30年までの長期保障

建物更生共済の共済期間は、5年または10年を選択でき、継続回数は1回または2回を選択することができます。

共済期間10年を選択し、期間終了時に2回継続すれば、最長30年までの長期保障を受けることができます。住宅購入時に加入すれば、長期保障により住宅ローン期間のおおむね全期間をカバーできる共済契約が可能となります。

3.建物更生共済の注意点やデメリット

次に、建物更生共済の注意点やデメリットを確認します。

3-1.月々の掛金が比較的高額になる

「掛け捨て」ではないというメリットの裏返しになりますが、保障期間満了時に満期共済金が支払われる仕組みであるため、月々の掛金支払額は、一般的な掛け捨て型の火災保険と比較すれば、高額になります。

3-2.解約返戻金の額に注意

建物更生共済の掛金は、保障に対する掛け捨て部分と積立部分に分かれており、解約返戻金の金額は積立部分を原資として支払われます。そのため、途中解約して解約返戻金を受け取った場合、通常は、支払った掛金の合計額より少ない金額になります。

また、契約開始から解約までの期間が短いほど、支払った掛金に対する解約返戻金の割合が少なくなりますので、長期加入を前提とした資金計画を立てて加入することが大切です。

4.建物更生共済の税金(1)掛金支払い時

上述のように、建物更生共済の掛金は、掛け捨て部分と積立部分とに分かれているため、一般の掛け捨てタイプの共済や火災保険と比べて、課税関係が複雑です。

以下、建物更生共済に関する課税関係を、以下の4つの場面について確認していきます。

(1)掛金の支払い時

(2)満期共済金の受け取り時

(3)火災共済金の受け取り時

(4)共済契約の相続時

なお、(1)~(3)については、さらに、以下のように契約の内容により税金の扱いが異なります。

| 契約者 | 共済の対象とする建物 |

|---|---|

| 個人 | 自己の居住用 |

| 個人事業主 | 事業用(店舗、賃貸住宅など) |

| 法人 | 事業用 |

4-1.契約者が個人の場合、支払った掛金の一部を地震保険料として所得金額から控除できる

支払った掛金のうち、地震保険料控除対象掛金は、所得税の「地震保険料控除」の対象となります。年末調整または確定申告により、所得税は50,000円まで、住民税は25,000円までの地震保険料控除対象掛金を、所得から控除することができます。

なお、支払った掛金のうち、どれだけが地震保険料控除対象掛金になるのかは、共済から発行される「地震保険料控除対象掛金証明書」に記載されます。

4-2.契約者が個人事業主の場合、支払った掛金の一部(または全部)を必要経費に算入できる

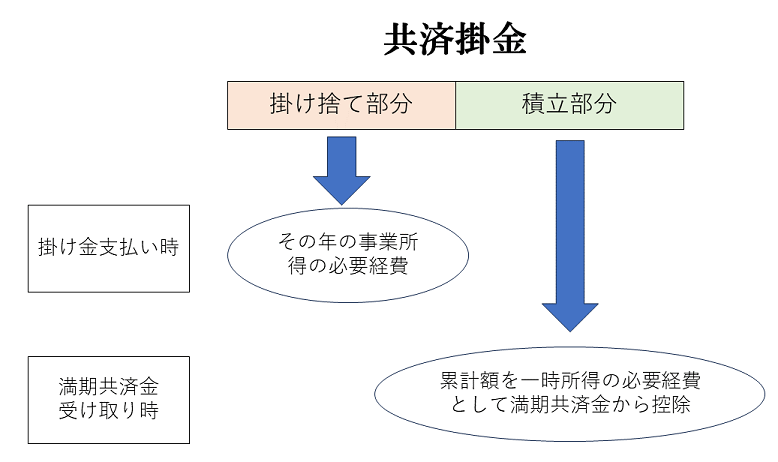

業務に用いる店舗、事務所や、賃貸アパートなど、事業用建物を対象に建物更生共済に加入した個人事業主の場合、支払った掛金のうち、積立掛金部分を除いた額(掛け捨て部分の金額)を、「支払保険料」として事業の必要経費に算入できます。

支払った掛金の全額が必要経費になるわけではない点に注意してください。

なお、支払った掛金のうち、どれだけが掛け捨て部分で、どれだけが積立部分かは、毎年異なるため、その都度「共済金掛金領収証」等で確認する必要があります。

4-3.契約者が個人事業主で、建物が居住用・事業用兼用の場合

個人事業主の場合、共済の対象とする建物が、自己の居住用と事業用との兼用の場合があります。例えば、1階が店舗で、2階が住居となっている戸建て住宅の、全体を共済対象とする場合です。

この場合、まず建物の居住用部分と事業用部分を利用面積などにより按分します。それに応じて、共済掛金の積立以外の部分を、個人の地震保険料と、個人事業の必要経費とに按分します。

4-4.契約者が法人の場合、支払った掛金の一部(または全部)を損金に算入できる

契約者が株式会社などの法人であり、自社ビルや工場など、法人所有の事業用の建物を対象に建物更生共済に加入しているケースです。この場合、支払った掛金のうち、積立掛金部分を除いた額(掛け捨て部分の金額)を、「支払保険料」として税務上の損金に算入できます。

個人事業主の場合と同様、支払った掛金の全額が損金になるわけではない点に注意してください。

なお、支払った掛金のうち、どれだけが掛け捨て部分で、どれだけが積立部分かは、毎年異なるため、その都度「共済金掛金領収証」等で確認する必要があります。

5.建物更生共済の税金(2)満期共済金の受け取り時

建物更生共済の契約期間が満了した場合は、満期共済金を受け取ることができます。満期共済金の受け取り時の課税関係は、以下のようになります。

5-1.契約者が個人の場合

共済契約者と受取人が同一の場合でも、また異なる人の場合でも、満期共済金を受け取った人の「一時取得」として所得税の課税対象となります。

なお、一時所得の計算式は、以下となります。

(課税対象となるのは、算出された一時所得金額の1/2)

5-1-1.契約者と受取人が異なる場合でも、贈与税の対象とならない点に注意

一般的な生命保険契約では、保険契約者と満期保険金の受取人が異なる場合、受取人に贈与税が課税されます。

建物更生共済の満期共済金の場合には、贈与税の対象ではなく一時所得の対象となる点に注意してください。

5-2.契約者が個人事業主の場合

個人の場合と同様、満期共済金は、「一時取得」として所得税の課税対象となります。ただし、支払った掛金のうちの積立部分(掛金を支払った年に必要経費に算入しなかった部分)を、一時所得の必要経費とできます。

▼個人事業主の経理処理

5-3.契約者が法人の場合

満期共済金から、過去に支払った掛金のうちの積立部分(掛金を支払った年に損金に算入しなかった部分)の累計額を差し引いた金額が、雑収入として益金に算入されます。

6.建物更生共済の税金(3)火災共済金・障害共済金の受け取り時

火災などの被害にあって、共済金が支払われた場合の課税関係は、以下のとおりです。

6-1.契約者が個人・個人事業主の場合

6-1-1.火災共済金

受け取った火災共済金等は、全額が非課税扱いとなります。

6-1-2.障害共済金

怪我等により受け取った障害共済金は、全額が非課税扱いとなります。

また、死亡により受け取った障害共済金は、契約者、死亡した人、共済金受取人の関係に応じて、以下のとおりとなります。

| 関係者 | 例 | 課税 | ||

|---|---|---|---|---|

| 契約者 | 死亡した人 | 共済金受取人 | ||

| 契約者と死亡した人が同一で、受取人が異なる場合 | 夫 | 夫 | 妻 | 相続税 |

| 契約者と受取人が同一で、死亡した人が異なる場合 | 夫 | 妻 | 夫 | 所得税(一時所得) |

| 契約者、死亡した人、受取人がすべて異なる場合 | 夫 | 妻 | 子 | 贈与税 |

6-2.契約者が法人の場合

受け取った火災共済金等が、被災した建物等の帳簿価額を超えている場合、超えている金額は、益金算入されます。ただし、その際、支払った掛金のうちの積立部分(掛金を支払った年に損金に算入しなかった部分)の累計額は損金に算入できます。

(なお、圧縮記帳を採用すれば課税を将来に繰り延べることが可能ですが、圧縮記帳の説明は複雑であるため、ここでは割愛します)。

7.建物更生共済の税金(4)共済契約が相続された場合の相続税評価

個人が建物更生共済の契約者であった場合、その契約者が死亡後、相続人が契約を承継します。

その際、相続発生時点で仮に契約を解約したとする場合の「解約返戻金相当額」が、共済契約の相続財産評価額となり、相続税の課税対象となります。

例えば、相続発生時点で共済契約を解約したと仮定して、100万円の解約返戻金があるのなら、100万円の財産として、相続税課税対象となる、ということです。

満期共済金の額や、払い込まれた掛金の金額が評価額になるのではないという点に注意してください。

なお、いうまでもありませんが、法人契約であれば相続はありません。

8.建物更生共済の課税に関する注意点

8-1.経費・損金の二重計上や計上漏れが発生しやすい

上述のように、建物更生共済の掛金は、掛け捨て部分と積立部分に分かれているため、課税・経理処理が、その部分に応じて別々となります。そこで特に注意しなければならないのが、「計上ミス」や「二重計上」が生じやすい点です。

例えば、個人事業において、掛け捨て部分のみが必要経費になるところを、掛金の全額を必要経費に計上してしまうといったミスがよくあります。このような場合、積立部分を必要経費へ計上していたことは把握した段階で修正申告を行うこととなります。

また、満期共済金の受け取り時に、必要経費に計上していなかった掛金部分(積立部分)を控除することを失念してしまうといったミスもあり得ます。この場合は、本来は必要経費として計上できた分をしなかったことにより、必要以上に多額の税金を支払ってしまうことになります。

建物更生共済は、共済期間が最長30年と長期になるため、契約時には上記の仕組みを理解していたと思っても、満期共済金の受け取り時に失念してしまうということも起こりやすくなります。

8-2.相続財産への計上を失念しやすい

一般的な火災保険等では、満期金などが存在しないため、通常は相続税の課税対象になりません。建物更生共済も火災保険に類似したものだと理解していると、解約返戻金相当額が相続財産として課税対象になるということに、気づかないことがあります。

相続税の申告時に、相続財産としての申告から建物更生共済が漏れていた場合、申告漏れを把握した段階で修正申告を行うこととなります。

この点について、契約者(被相続人)が生前に、相続人に対してよく説明をしておくか、遺言書やエンディングノートなどに記載しておく必要があるでしょう。

9.建物更生共済の相続手続きの流れ

建物更生共済の契約者である個人が死亡した場合、共済契約を引き継ぐ相続人への名義変更の手続きが必要です。

もし、法定相続人が1人であれば、その人に名義変更すれば問題ありませんが、複数の相続人がいる場合は、誰が契約を承継するのが定められていなければなりません。

遺言書が残されていればそのとおりにします。遺言がなければ、遺産分割協議書により、誰が共済契約を相続するのかを定めて、遺産分割協議書に記載しなければなりません。

誰が建物更生共済の承継をするのかが決まれば、名義変更にあたって、まずJA共済に連絡し、名義変更に必要なJA共済所定の書類(相続共済契約にかかる承継者通知書(名義変更)、長期共済契約解約申込書(解約)等)を窓口で交付してもらうか、郵送で取り寄せます。

また、被相続人(亡くなった人)と、相続人全員の戸籍謄本、相続人全員の印鑑証明書などを用意します。(戸籍謄本は、「法定相続情報一覧図」で代用可)。

あとは、必要書類をJA共済に提出して手続きを済ませます。

10.まとめ:多額の建物更生共済に加入したい場合は、税理士に相談を

建物更生共済は、災害に対する保障と、積立による貯蓄性を兼ね備えたユニークな共済です。使い方によっては、効果的に保障を得ることができるでしょう。しかし、本記事で見てきたとおり、課税関係がやや複雑です。

個人事業、あるいは法人で多額の建物更生共済契約を結びたい場合は、事前に税理士などの専門家に相談しておいたほうがよいでしょう。また、相続財産に建物更生共済契約があった場合や、相続税にくわしい専門税理士へご相談されることをおすすめします。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策も相続税申告もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

財産評価編