相続した株式に関わる配当金は相続財産に該当するのか!?

亡くなった方が株式等を持っていた場合において、その株式等に係る配当については相続財産に該当するのでしょうか。また、そもそも配当自体を受け取ることができるのでしょうか。

この記事の目次 [表示]

1.亡くなった方名義の株式の配当金はもらえるのか

まず、亡くなった方名義の配当金がもらえるかどうかについてですが、これはもらうことができます。

その株式を発行している会社の証券代行をしている信託銀行か、その株式を発行している会社の総務部等に問い合わせて、相続で名義が変わった旨を伝えて手続きしてください。

誰が受け取っても大丈夫なのか?(法律上の取り扱い)

相続人のうち誰が受け取ることができるかという問題ですが、

相続開始後に支払われた配当金は、遺産分割が決定するまでは厳密には相続人全員の共有財産となるため、仮に配当金通知書を持って、金融機関窓口で配当金を相続人のうちの誰かが受け取ったとしても、受け取った人のものにはならないことに注意が必要です。

これは家賃収入等も同様で、各相続人が法定相続分で取得することが原則ですが、相続人全員が同意すれば、相続財産に加えて遺産分割の対象とすることができるという判例がありますので、実務上はそのように遺産分割の対象とすることも珍しいケースではありません。

相続人が複数いる時でも、それぞれの相続人に配当請求権がありますから、相続開始後に配当金の支払いがあった場合には、遺産分割協議によって誰が配当金を受け取るのかを決める必要があります。

2. 相続開始日が配当基準日と配当確定日の間の場合に配当金は相続財産に該当

配当金が相続財産に該当するかどうかは、「相続開始日」と「配当基準日」、そして「配当確定日(配当支払日)」の3つの関係によって決まり、次のように取り扱われています。結論から言うと、相続開始日が配当基準日と配当確定日の間の場合のみ、相続財産に該当することとなります。

1) 相続開始日が配当確定日(配当支払日)の後の場合

この場合の配当は、被相続人の配当所得となり準確定申告の対象となります。また、すでに受け取り済の場合には、相続税の計算対象に含める必要はありません。

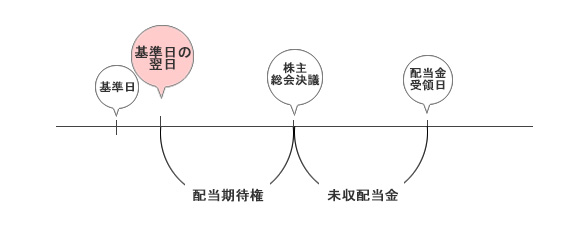

2) 相続開始日が配当基準日と配当確定日の間の場合

この場合の配当は、配当期待権、もしくは未収配当金となります。配当金交付の基準日の翌日から配当金交付の効力が発生する(配当金交付に関する株主総会の決議がある)日までの間については、配当期待権となります。

また、配当金交付に関する株主総会の決議のあった後から配当金を受け取るまでの間については、未収配当金となります。いずれの場合も、相続税の計算対象に含めることになります。

3)相続開始日が配当基準日の前の場合

この場合の配当は、相続人の配当所得となります。したがって、相続税ではなく、相続人の所得税の対象になります。この場合、相続税の計算対象に含める必要はありません。

以上より、相続開始日が配当基準日と配当確定日の間の場合、配当金は相続財産に該当することになります。

(補足説明)

通常、決算日が配当金の交付基準日となり、その時点の株式所有者に配当金を受取る権利が発生します。そして、実際の配当金支払いは株主総会の決議後に行われ、権利が発生してから配当金の受取までは数ヶ月の期間があります。被相続人が亡くなる前に決算日を迎えた場合には、株式保有者である被相続人が配当金を受け取る権利を有します。よって、その後、被相続人が亡くなり相続開始後に支払われた配当金については、被相続人が保有していた権利が実現したものとして考え、「配当期待権」として相続財産に計上することとなるのです。

<配当期待権の計算式>

予想配当の金額−源泉徴収されるべき所得税の額に相当する金額

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策も相続税申告もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

財産評価編