年金受給権には相続税がかかる|年金の種類による取扱と評価方法

年金受給権に対して相続税が発生するかどうかは、年金の種類によって異なります。

たとえば個人年金や退職年金、国民年金や厚生年金などの公的年金は課税対象です。一方で寡婦年金や遺族年金、未支給年金に相続税はかかりません。それぞれの年金受給権における相続税の取り扱いや評価方法について理解することで、相続税の算定方法から手続まで幅広い知識を得て、適切な相続税額を算出できるようにしましょう。

この記事の目次 [表示]

1.年金受給権に相続税はかかるが年金の種類により取扱いが異なる

| 相続税の対象となる 年金受給権 | 相続税の対象とならない 年金受給権 |

|---|---|

|

|

▲年金の種類による相続税課税対象の違い

年金受給権は、受け取る年金の種類により相続税の課税対象が異なります。

個人年金や退職年金は「みなし相続財産」として相続税の課税対象です。相続人が年金を将来にわたり受け取る権利を引き継ぐためです。

一方、遺族年金や寡婦年金といった相続人に「生活保障の一部」として給付する年金は、相続税の課税対象とはなりません。同じ年金受給権であっても、年金の種類によって意味や趣旨が異なります。相続税の申告もれを防ぐためにも、相続する年金受給権の種類を確認することが重要です。

2.相続税の対象となる年金受給権

年金受給権のうち、相続税の対象となるものは以下のとおりです。

相続税の課税対象となる年金受給権

- 個人年金

- 退職年金

- 生命保険(年金受け取り型)

2-1.個人年金

▲年金受給権は相続税の課税対象となる

| 課税対象 | 保険料負担者 | 被保険者 | 年金受取人 | 後継年金 受取人 |

|---|---|---|---|---|

| 相続税 | 夫 | 夫 | 夫 | 妻 |

▲相続税の課税対象となる個人年金の契約形態

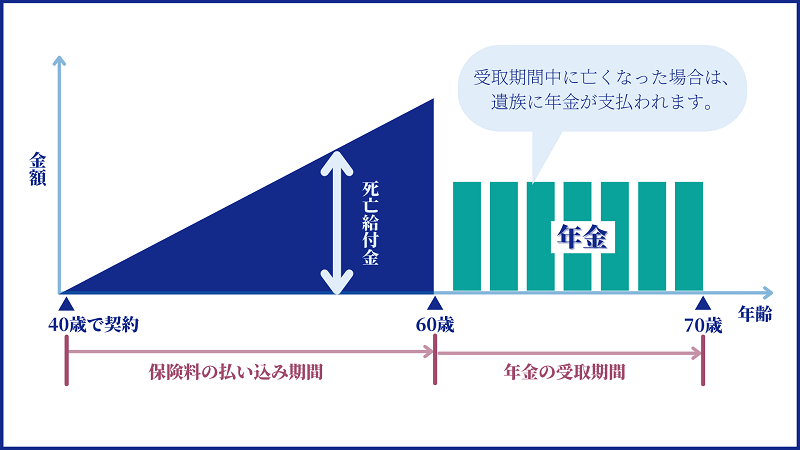

保険料負担者と被保険者、年金受取人が同一の場合、個人年金保険の年金受給権は相続税の課税対象となります。将来にわたって財産的価値のある年金受給権を、相続または遺贈により取得したものとみなされるためです。

上図のケースは、40歳から60歳まで毎月保険料を支払い、60歳から70歳まで年金を受け取る個人年金保険です。夫が65歳のときに相続が発生した場合、夫に代わり妻が残りの期間年金を受け取ります。このとき妻の受け取る年金受給権は、相続税の課税対象です。

2-2.退職年金

▲退職年金は相続税の課税対象

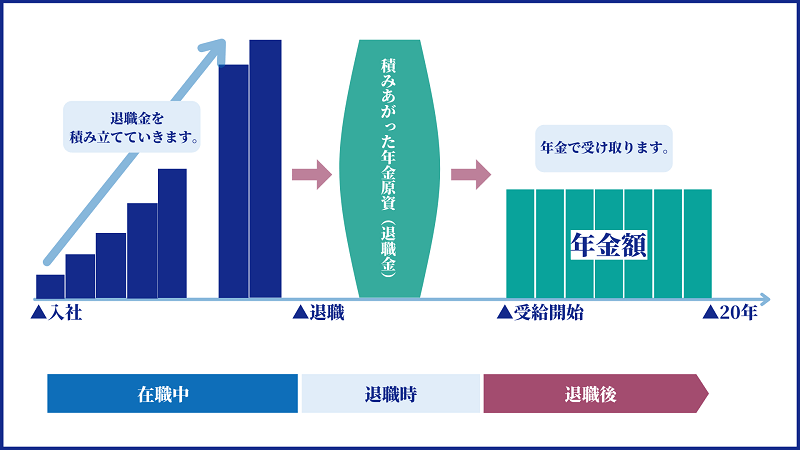

退職金の一部を年金形式で受け取る退職年金は、相続税の課税対象です。退職年金の受取中に相続が発生した場合、相続人が残りの年金を引き継ぎます。相続した退職年金の受給権は財産的価値があるため、みなし相続財産として相続税の課税対象となります。

図のケースは、在職期間中に夫が積み立てた退職金原資を、20年にわたって年金として受け取る退職年金です。夫が退職年金を10年間受け取ったあとに相続が発生した場合、年金を受け取る権利は相続人が引き継ぎます。残り10年間の退職年金を受け取れる年金受給権が、相続税の課税対象となります。

2-3.年金形式の生命保険

▲年金形式で受け取った死亡給付金は相続税の課税対象

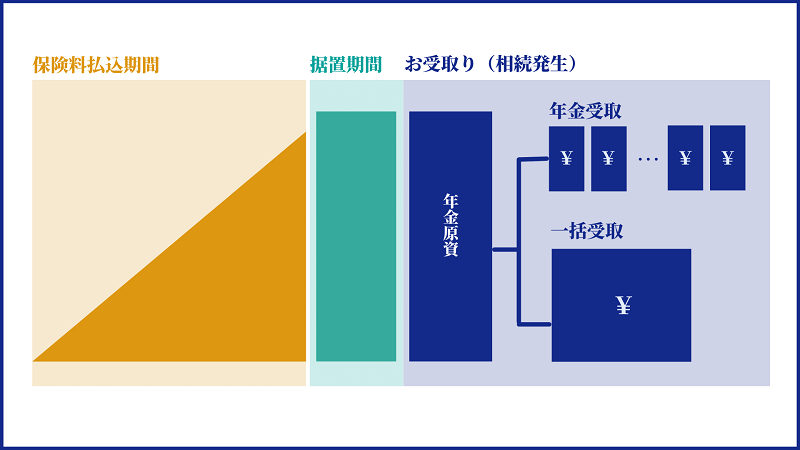

年金形式で受け取った死亡給付金は、相続税の課税対象です。財産的価値のある年金受給権を、相続または遺贈により取得したとみなされるため相続税の課税対象となります。

夫が保険料負担者と被保険者、妻が受取人のケースでは、夫に相続が発生すると妻は死亡給付金を受け取れます。受け取るときは、妻が一括で受け取るか年金形式で受け取るかの選択が必要です。一括で受け取った場合の死亡保険金も、年金形式で受け取った場合の年金受給権も相続税の課税対象となります。

2-3-1.死亡給付金の受取方法による違い|年金受取と一括受取

| 年金受取 | 一括受取 | |

|---|---|---|

| 受取総額 | 多い | 少ない |

| 税金 | 相続税+所得税 | 相続税 |

▲年金受取と一括受取の違い

受取方法の違いで手元に残る金額は変わります。年金形式で受け取ったほうが、預けている間に保険会社で資産運用されるため、一括受取に比べて受取額が増えます。

ただし年金形式で受け取った金額は、雑所得として毎年課税されるため、受取期間中に所得税がかかる点に注意が必要です。

どちらが多くの金額を手元に残せるかどうかは、ケースによる検証をおすすめします。一般的には年金形式で受け取ったほうが、手元に多くのお金を残せます。お金をすぐに受け取らなくてよい人は、年金形式での受け取りがおすすめです。

3.相続税の対象とならない年金受給権

年金受給権のうち、相続税の対象とならないものは以下のとおりです。

相続税の課税対象とならない年金受給権

- 遺族年金

- 寡婦年金

- 未支給年金

3-1.公的年金の遺族年金(厚生年金や国民年金など)

遺族年金は相続税のかからない年金受給権です。家計を支えていた人や、すでに年金を受け取っていた人が亡くなったとき、遺族に給付される年金を遺族年金といいます。

遺族年金は「遺族の生活保障」として給付されるものであり、相続税の課税対象となりません。国民年金法や厚生年金法で「租税を課すことのできない」と規定されているためです。相続税がかからない遺族年金は、下記の法律にもとづいて支給されます。

課税対象とならない遺族年金

- 国民年金法(国民年金)

- 厚生年金法(厚生年金)

- 恩給法

- 旧船員保険法

- 国家・地方公務員共済組合法(共済年金)

- 私立学校教職員共済法

- 旧農林漁業団体職員共済組合法

家計を支えていた人が亡くなった場合の「生活保障の一部」として支給される遺族年金の受給権は、相続税の課税対象となりません。

3-2.寡婦年金

寡婦年金は相続税のかからない年金受給権です。要件を満たした夫が死亡したときに、妻に支給される年金を寡婦年金といいます。

寡婦年金も遺族年金と同様に、相続税の課税対象ではありません。「遺族の生活保障」として給付されるものであり、租税を課せないものと規定されています。寡婦年金の支給要件は、以下のとおりです。

| 寡婦年金 | ||

|---|---|---|

| 支給要件 | 夫 | 保険料納付済期間と免除期間の合計が10年以上 |

| 妻 | 次のすべてを満たすこと

| |

| 年金額 | 夫が受給できるはずだった老齢基礎年金相当額の3/4 | |

▲寡婦年金の仕組みについて

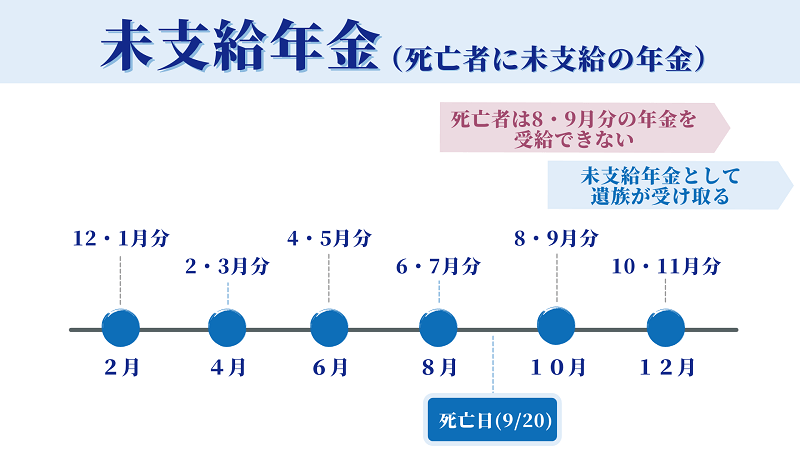

3-3.未支給年金(死亡後に入金された場合)

▲年金を受給できない本人の代わりに未支給年金を遺族が受給できる

未支給年金は相続税の課税対象とならない年金受給権です。未支給年金を受け取るには、遺族が年金事務所または街角の年金相談センターへ請求しなければなりません。つまり未支給年金は、遺族が請求してはじめて生まれる権利といえます。

遺族が自己の固有権利として請求する未支給年金は、相続人固有の財産とみなされるため相続税の課税対象となりません。未支給年金は一時所得として所得税の課税対象となるため、申告漏れしないよう注意が必要です。死亡後に遺族が請求した未支給年金は、相続税の課税対象となりません。

4.年金受給権を評価する2つの方法

年金受給権は、相続税法第24条に規定される「定期金に関する権利」として評価されます。年金受給権の評価方法は、終身年金として「一生受け取れるもの」または確定年金として「一定期間内のみ受け取れるもの」かどうかで異なります。

年金受給権の評価は、国税庁のホームページ「定期金の権利に関する自動計算|国税庁」にて自動計算が可能です。ただし専門用語や相続税に関する知識がないと申告は難しいため、専門家へ相談することをおすすめします。

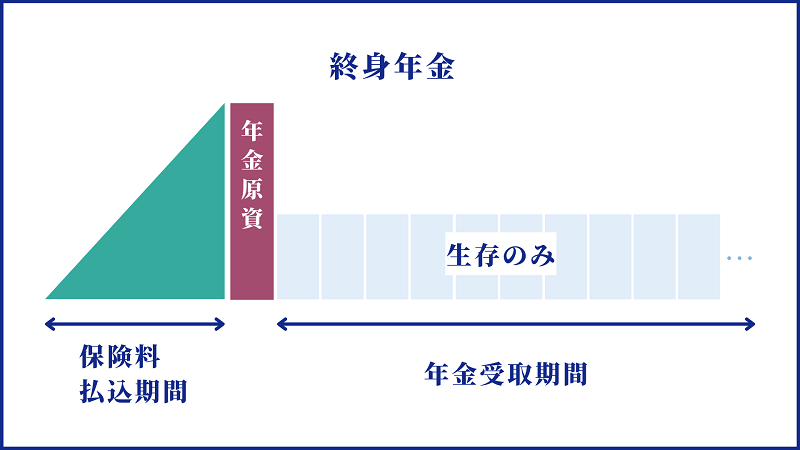

4-1.終身年金

▲終身年金は生存期間中ずっと支給される

終身年金の評価方法は、以下のとおりです。

終身年金の評価方法(1.〜3.で評価した金額のうち最大金額を対象とする)

- 解約返戻金の額

- 一時金として給付を受けられる場合の一時金の額

- 給付を受けるべき金額の1年当たりの平均額×給付契約の目的とされた者の平均余命に応じた予定利率による複利年金現価率

用語の解説

- 解約返戻金:保険契約を解約したときに受け取れる金額

- 一時金の額:一括受取を選択したときの金額

- 給付を受けるべき金額の1年当たりの平均額:受取金額の総額÷受取期間

(たとえば10年間で1000万円受け取れる場合は100万円) - 予定利率:保険会社の運用利回り

- 複利年金現価率:将来支払われる年金額の現在価値を知るための指標

終身年金は生存期間中に支給を受けられる年金です。長生きするほど多くの支給を受けられます。年金受給権に関する相続税評価額は、相続発生時点でどれくらい価値があるかを基準に評価します。将来受け取れる金額は、相続税評価額とは異なることを理解しておきましょう。

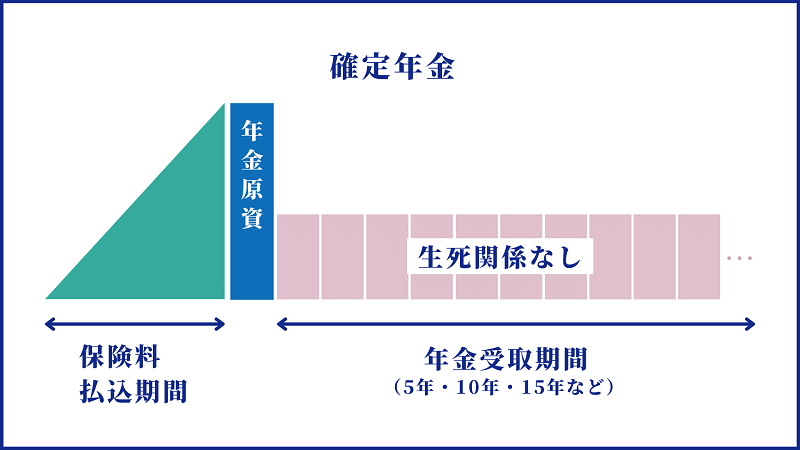

4-2.確定年金

▲確定年金は一定期間確実に支給を受けられる

確定年金の評価方法は、以下のとおりです。

確定年金の評価方法(1.〜3.で評価した金額のうち最大金額を対象とする)

- 解約返戻金の額

- 一時金として給付を受けられる場合の一時金の額

- 給付を受けるべき金額の1年当たりの平均額×残存期間に応じた予定利率による複利年金現価率

受取人の生死に関わらず、一定期間の支給を確実に受けられる年金を確定年金といいます。終身年金との違いは、受取期間があらかじめ定められていることです。

年金受給権の評価は、財産評価の知識や保険契約への理解が求められます。不安を感じる場合は、相続税の申告を専門家へ依頼することもおすすめです。

5.年金受給権の相続手続におけるQ&A

相続手続は経験のない人がほとんどです。不動産や金融資産と違い、わかりにくい相続財産である年金について不安や疑問をもつ人もいます。スムーズにもれなく相続手続を進めるためにも、不安や疑問点は事前に解決しておきましょう。

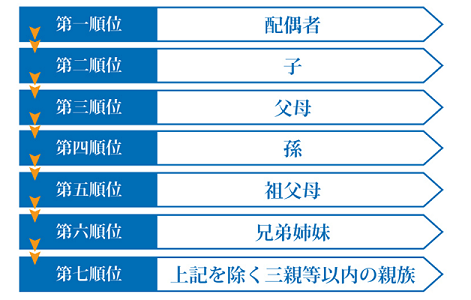

5-1.未支給年金を受取可能な遺族の範囲は?

▲未支給年金を受けられる遺族の順位

(参考:遺族年金や未支給の年金は相続放棄をしても受給できるのか?|税理士法人チェスター)

未支給年金を受け取れる遺族は、故人と生計を同じにしていた3親等以内で優先順位の高い親族です。優先順位の高い遺族から、未支給年金を請求できます。ただし同順位の遺族が複数いる場合、単独の請求が全員を代表したものとみなされ、未支給年金は一人に対して全額支給されます。相続人間でトラブルとならないよう、事前に遺族と相談してから申請しましょう。

5-2.被相続人が亡くなったときに取るべき手続は?

まずは年金支給先へ死亡したことを伝えましょう。被相続人への年金支給停止と相続手続の進め方を相談するため、電話で死亡したことを伝えます。

電話で連絡したあとは、郵送でのやりとりが中心です。年金を引き継ぐ人の情報を伝え、スムーズに年金を切り替えましょう。

5-3.すでに障害者基礎年金を受けている場合の手続は?

年金受給者死亡届を年金事務所に提出しましょう。障害者基礎年金を受け取っていた人に相続が発生すると、年金を受け取る権利も失うため、年金支給を停止しなければなりません。死亡しているにもかかわらず年金を受け取ってしまうと、不正受給とみなされることもあるため注意が必要です。

障害者基礎年金を受けていた人に相続が発生したときは、不正受給を防ぐためにも年金事務所へ連絡しましょう。

5-4.相続放棄しても遺族年金はもらえる?

遺族年金は相続放棄した相続人も受け取れます。遺族年金は支給を受ける相続人固有の権利であり、相続によって受け取るものではありません。相続財産に含まれない遺族年金は、相続放棄した相続人であっても受取可能です。

5-5.保険会社から必要な手続を通知してもらえる?

契約者が死亡したことを保険会社に伝えれば、今後の必要な手続を通知してもらえます。保険会社から年金受給権に関する通知を受けるには、死亡した事実を伝えなければなりません。遺族から連絡がないと、保険会社は契約者が死亡したことを把握できないためです。

電話連絡を受けたあとは、書類のやりとりで手続を完結できます。保険会社は相続手続専用の電話窓口を設けているため、不明点や相談事項をすぐに確認できます。

保険会社から必要な手続を通知してもらうためにも、契約者が死亡した事実を伝えることが必要です。

5-6.借金や自己破産をしていても相続できる?

相続人に借金がある場合でも年金受給権の相続は可能です。借金の有無は相続に影響を与えません。ただし自己破産した人は、遺産相続の時期により相続できるかどうかが異なります。具体的には以下のとおりです。

相続できるかどうかの判断基準

- 相続できるケース:破産手続の開始決定後

- 相続できないケース:破産手続の開始決定前

破産手続の開始決定後に得た財産は、基本的に本人の「自由財産」となるため年金受給権の相続を受けられます。過去に破産しているからといって、相続が受けられないことや相続した財産が没収されることはありません。

6.年金の種類により相続税の対象となる-正確な評価は専門家に相談を

年金受給権は、受け取る年金の種類によって相続税の対象となります。一定期間にわたりお金を受け取る権利でもある年金受給権は、相続発生後の家計を支える大きな資産です。ただし金融資産や不動産とは異なり、財産評価が難しく相続手続を忘れてしまうこともあります。

年金受給権を相続するためには、相続税と所得税の申告が必要です。複雑な年金受給権の財産評価は、相続税の申告経験が豊富な専門の税理士への相談をおすすめします。

税理士法人チェスターは、相続税専門の税理士法人です。所得税の申告のみならず、取得費年金受給権について、豊富な経験と知識を持ち合わせています。相続発生後の家計を支えるため、年金受給権をしっかり相続したい場合は、相続税専門の税理士法人チェスターにお問い合わせください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策も相続税申告もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

財産評価編