「相続税の申告要否検討表」への対処法と記入例について税理士が解説

「相続税の申告要否検討表」は、相続税の申告が必要である可能性が高い人に向けて税務署から送られる書類です。

亡くなった人の遺産の内容を記入し、必要に応じて返送します。

家族が亡くなってからしばらくたって、やっと落ち着いた頃に税務署から書類が届くので、どのように対処すればよいか不安になってしまう人もおられます。

この記事では、「相続税の申告要否検討表」が届いたときの対処法と記入方法について詳しく解説します。

あわせて、虚偽の回答をした場合はどうなるかなど、記入・提出するときの注意点についてもご紹介します。

税務署から突然「相続税の申告要否検討表」が届いて対応にお困りの方は、ぜひ参考にしてください。

1.「相続税の申告要否検討表」が税務署から届いたときの対処法

故人が亡くなっておよそ6か月から8か月を過ぎたころに、税務署から「相続税の申告等についてのご案内」という文書が送られてくることがあります。

「相続税の申告要否検討表」は「相続税の申告等についてのご案内」に同封されているもので、必要に応じて亡くなった人の遺産の内容を回答します。

これらの文書は、相続人に対して「遺産の内容を確認して、必要であれば相続税を申告してください」という依頼の目的で送られます。

あくまでもお知らせやお願いという位置づけであって、脱税が疑われているわけではありません。

税務署から突然書類が届くので驚いてしまいますし、気分を害する方もおられるでしょう。

しかし、これからお伝えする方法で正しく対処できれば心配する必要はありません。

1-1.「相続税の申告要否検討表」は返送しなければならないのですか?

「相続税の申告要否検討表」は、返送が義務づけられているわけではありません。

ただし、返送した方がよい場合もあります。

下の図では、「相続税の申告要否検討表」を返送する必要があるかどうかの判定方法を示しています。

どのような場合に返送が必要になるかはこのあと文章でも説明しますが、まずはこちらの図で確認してみましょう。

1-1-1.申告の準備をしている場合は返送しなくてもよい

相続税がかかることがわかっていてすでに申告の準備をしている場合は、「相続税の申告要否検討表」を返送する必要はありません。

税理士に相談を始めている場合も同様に、返送の必要はありません。

そのまま申告の準備を進めて、申告期限(故人の死亡の10か月後の日)までに税務署に相続税の申告書を提出しましょう。

1-1-2.準備がまだでこれから申告する場合も返送は不要

税務署から文書が届いてはじめて、相続税の申告が必要であることに気づく場合もあります。

このように相続税の申告の準備がまだでこれから申告する場合も、「相続税の申告要否検討表」を返送する必要はありません。

ただし、申告期限が迫っていることが多いため、期限までに申告できるように準備を急ぎましょう。

もし、相続税の申告が期限までに間に合わない場合は、下記の記事をご覧ください。

(参考)相続税の申告期限|期限はいつまで?過ぎたら罰則?対処法も紹介

1-1-3.相続税がかからない場合は返送する

税務署は故人に財産があると見込んで「相続税の申告等についてのご案内」を送りますが、その見込みは必ずしも正しいとは限りません。相続税がかからず申告の必要がない場合でも、文書が送られてくることがあります。

相続税がかからない場合は、「相続税の申告要否検討表」に必要事項を記入して返送することをおすすめします。

相続税がかからないからといって返送しないでおくと、何か隠しているのではないかと疑われる恐れがあります。

申告要否検討表で、相続税がかからないことを示しておきましょう。

なお、相続税では、税額が0であっても申告書の提出が必要な場合があります。

たとえば、配偶者の税額軽減を適用したときや、小規模宅地等の特例を適用したときなどです。

この場合は、申告要否検討表ではなく申告書を提出しなければならないので注意しましょう。

1-1-4.申告が必要かどうか不明な場合は申告要否検討表で確認

税務署から「相続税の申告等についてのご案内」が届いた時点で相続税の申告が必要かどうかわからない場合は、一度提出するつもりで「相続税の申告要否検討表」に記入します。

申告要否検討表は、相続税の申告が必要かどうかのチェックシートとしても利用できます。

遺産の内容や金額など必要事項を記入して、申告が必要かどうかを確認します。(具体的な記入方法は、次の章でご紹介します。)

申告が必要であることがわかれば、申告の準備を急がなければなりません。

不要であることがわかれば、そのまま申告要否検討表を返送します。

1-2.なぜ我が家に「相続税の申告要否検討表」が送られてきたのですか?

「相続税の申告等についてのご案内」と「相続税の申告要否検討表」は、亡くなった人すべての相続人に送られるわけではありません。

一定以上の遺産を相続して相続税を申告する必要があると見込まれる人を選定して送られます。

これらの文書が送られてきたということは、税務署に「相続税の申告の必要がありそう」と判断されたことを意味しています。

税務署は、故人が死亡したことの通知を受けて、故人に遺産がどれぐらいあったかを調べます。

具体的な確認内容は次のとおりです。

- 市区町村に死亡届を提出すると、その内容が税務署に通知されます(この通知は相続税法第58条の規定に基づいて、法務省から国税庁に対して行われます)。

- 税務署は故人の所得や財産の状況について、以下のような内容を確認します。

- 過去の確定申告の内容から生前の所得

- 固定資産課税台帳から故人が所有していた不動産

- 保険会社から税務署に提出される支払調書で遺族に支払われた死亡保険金

- 故人が生前に「財産債務調書」や「国外財産調書」を提出していれば財産の内容

ただし、このようにして故人の遺産を調べたとしても推定にすぎず、本当に相続税がかかるのかどうかまでは判断できません。

そのため、相続人に文書を送って相続税の申告が必要かどうかの確認を求めています。

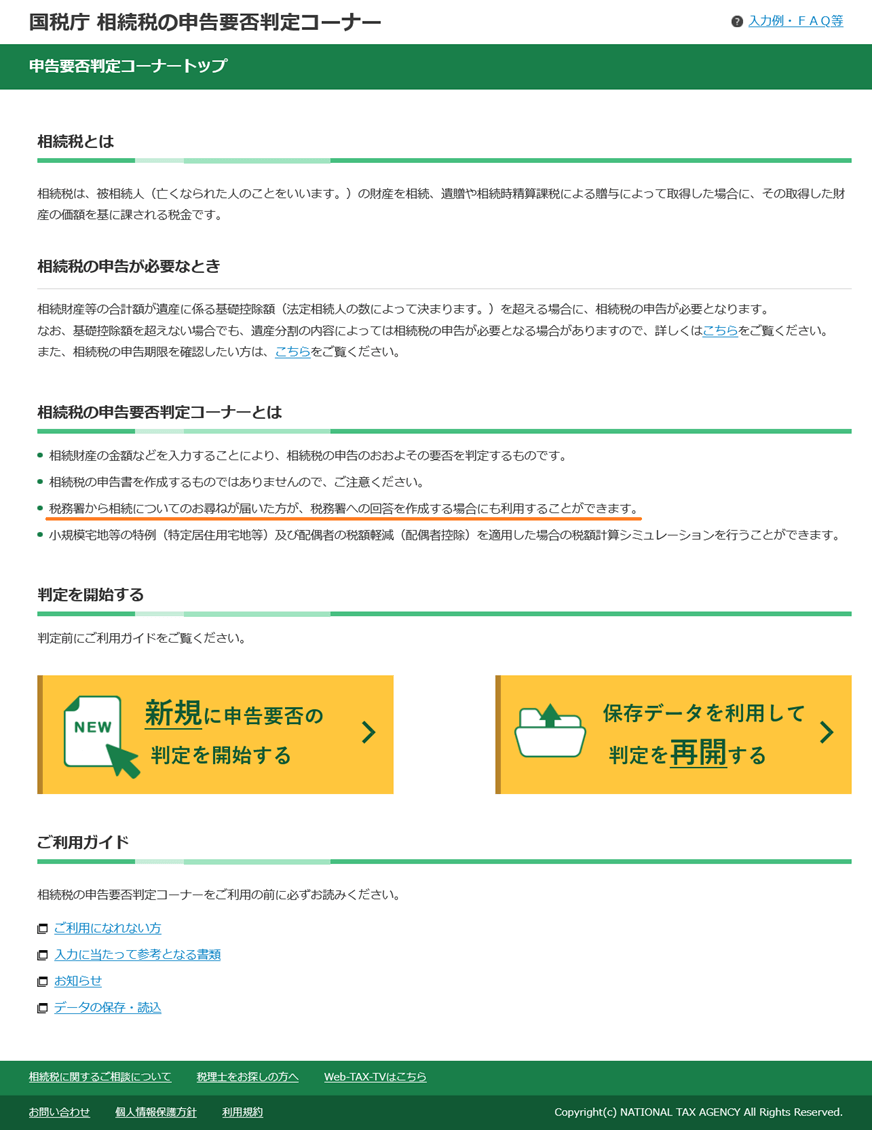

2.「相続税の申告要否検討表」の記入例

この章では、「相続税の申告要否検討表」に記入するときに役立つ記入例をご紹介します。

「相続税の申告要否検討表」は、次のいずれかの方法で記入します。

- 送られてきた用紙に手書きで記入する

- 国税庁ホームページの「相続税の申告要否判定コーナー」で必要事項を入力して印刷する

書き損じ、計算ミスが心配な場合や、財産の種類が多く記入欄に書ききれない場合は、「相続税の申告要否判定コーナー」を利用するとよいでしょう。

出典:国税庁「相続税の申告要否判定コーナー」(下線は筆者が追加)

2-1.故人の住所・氏名・職業など

はじめに、亡くなった人に関する事項を記入します。

1番の欄には、亡くなった人の住所、氏名(フリガナ)、生年月日と亡くなった日を記入します。

2番の欄には、亡くなった人の職業と勤務先の名称を「亡くなる直前」と「それ以前(生前の主な職業)」の両方について記入します。

高齢で亡くなった人は無職であることが多いため、現役のときの職業や勤務先についても記入が求められています。

2-2.相続人の氏名・住所・続柄

次に、相続人に関する事項を記入します。

3番の欄には、相続人の氏名(フリガナ)と住所、亡くなった人との続柄を記入します。

あわせて相続人の数も記入します。

相続人には遺産を相続した人だけでなく相続放棄した人も含めます。

相続税の申告では、相続放棄はなかったものとして相続人を数えます。

誰が相続人にあたるかは、民法で以下のように定められています。

先の順位の人が1人でもいれば、後の順位の人は相続人になりません。

| 常に相続人 | 配偶者 |

|---|---|

| 第1順位 | 子(子が亡くなっている場合は孫) |

| 第2順位 | 父母(父母が亡くなっている場合は祖父母) |

| 第3順位 | 兄弟姉妹(兄弟姉妹が亡くなっている場合は甥姪) |

故人の相続人が誰であるかを正確に知るには、故人の出生から死亡まで連続した戸籍謄本等を確認するとよいでしょう。

相続人の優先順位について詳しい内容は下記の記事をご覧ください。

(参考)相続順位を一覧図で紹介!順位が変わるケースや相続割合なども解説

2-3.遺産(不動産)に関する事項

ここからは遺産に関する事項を記入します。

- 4番の欄には、不動産の種類、所在地、面積、評価額などを記入します。

- 故人の名義の不動産のほか、故人が先代の名義のまま使用していた不動産も含めて記入します。

かつては不動産の名義変更には期限がなかったため、先代から相続しても手続きをしないで先代の名義のまま使用してきた例もみられます。 - 「種類」の欄には「土地」、「家屋」などのように記入します。

- 「イ 面積(㎡)」の欄には、登記簿に記載されている面積を記入します。

登記簿がすぐに見つからない場合は、年に一度市区町村から送られてくる固定資産税の課税明細を確認してもよいでしょう。 - 面積は概算でもよいとされているので、登記簿の面積と実際の面積が異なる場合でも、申告要否検討表に記入するためだけに測量しなおす必要はありません。

- 「ロ 路線価等」と「ハ 倍率」の欄には、不動産の種類に応じて以下の内容を記入します。

- 路線価がある地域の土地:路線価(倍率の欄は空欄でよい)

- 路線価がない地域の土地:固定資産税評価額(倍率も記入)

- 家屋:固定資産税評価額(倍率(1.0)も記入)

路線価とは道路に面する土地の1㎡あたりの価格のことで、おおむね市街地の道路で定められています。

倍率は固定資産税評価額から相続税評価額を求めるための数値です。

路線価と倍率は、国税庁ホームページの「路線価図・評価倍率表」で調べることができます。

固定資産税評価額は、市区町村から送られてくる固定資産税の課税明細で確認できます。

「ニ 評価額の概算」の欄には、「路線価×面積」または「固定資産税評価額×倍率」によって計算された金額を記入します。

あわせて合計額も記入します。

相続税での不動産の評価方法については、下記の記事をご覧ください。

(参考)相続税の土地評価を自分で計算する方法を解説【初心者向け】

(参考)相続税・贈与税における家屋の評価計算の方法

2-4.遺産(金融資産)に関する事項

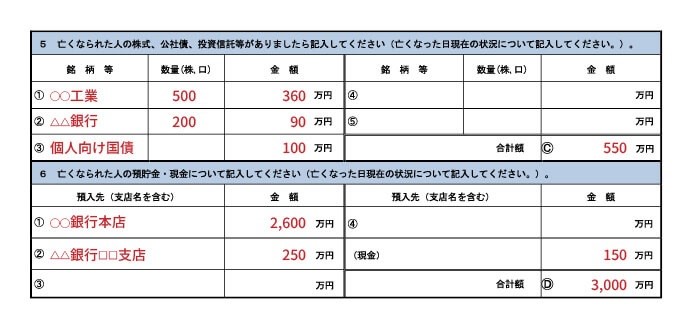

5番の欄には、故人が保有していた株式、公社債、投資信託などの銘柄等、数量、金額を記入します。

「金額」の欄には亡くなった日現在の時価を記入します。取引している証券会社に問い合わせるなどして確認しましょう。

6番の欄には、預貯金の預入先(金融機関名・支店名)と金額のほか、自宅の金庫などに保管していた現金の金額も記入します。

亡くなった日以降に預金を引き出した場合は、引き出す前の残高を記入します。

なお、故人が家族の名義で作った預金口座があれば注意が必要です。

その預金を故人が管理していて、名義人である家族は管理していなかった預金(いわゆる名義預金)は、故人の財産として相続税の課税となります。名義預金にあてはまる預金口座も6番の欄に記入しておきましょう。

名義預金については、下記の記事をご覧ください。

(参考)「名義預金」とは?相続税がかかる判定基準や対策を解説

2-5.死亡保険金・死亡退職金に関する事項

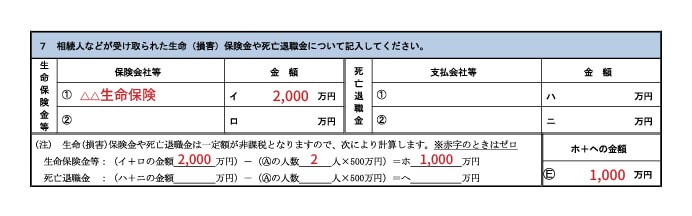

相続税は、故人の遺産だけでなく相続人などが受け取った生命・損害保険金(死亡保険金)や死亡退職金にも課税されます。

7番の欄には、死亡保険金や死亡退職金の支払元の会社等の名称と金額を記入します。

ただし、死亡保険金・死亡退職金にはそれぞれ非課税枠があり、相続人の数に500万円をかけた金額までは相続税がかかりません。

7番の欄の下の部分では、受け取った死亡保険金や死亡退職金から非課税枠を引いて、課税対象になる金額を計算します。

2-6.その他の遺産に関する事項

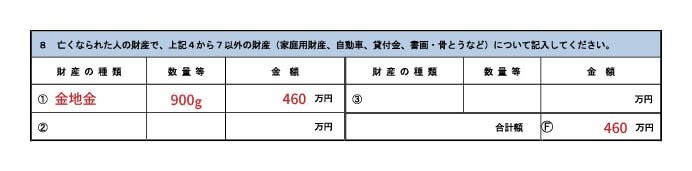

8番の欄には、4番から7番の欄に記入しなかった遺産について、財産の種類、数量等、金額を記入します。

家庭用財産、自動車、貸付金、書画骨董、貴金属などがあれば、それらの内容を記入します。

「金額」の欄には、以下の金額を記入します。

- 貸付金:亡くなった日現在の残高

- 貴金属:亡くなった日現在の業者買取価格

- その他の財産:取引業者や専門家による見積価格

貸付金については、「数量等」の欄に貸付先を記入します。

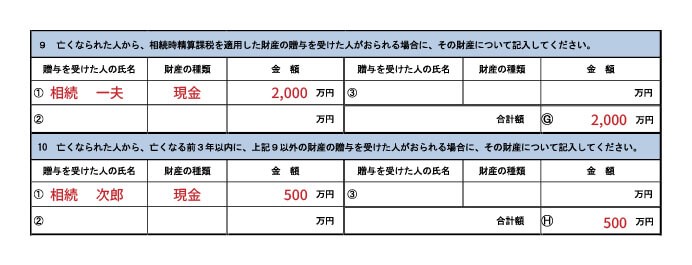

2-7.生前贈与財産に関する事項

故人から生前贈与を受けて一定の条件に当てはまる財産には相続税が課税されます。

9番の欄には、故人から生前贈与を受けて「相続時精算課税」を適用した人がいる場合に、贈与を受けた人の氏名、贈与された財産の種類(土地、家屋、現金など)と金額を記入します。

10番の欄には、9番の欄に記入したもの以外に、亡くなる前の3年以内に故人から生前贈与を受けた人がいれば、贈与を受けた人の氏名、贈与された財産の種類と金額を記入します。

生前贈与された財産に対する相続税については、下記の記事をご覧ください。

(参考)死亡7年以内の暦年贈与は相続税がかかる!?相続時加算される贈与とは?

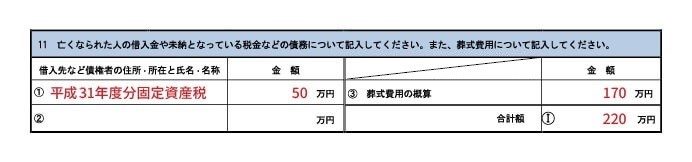

2-8.借入金・未納の税金・葬式費用に関する事項

故人に借入金、未納の税金などの債務があれば、相続税の課税対象から控除します。

また、葬式費用は故人の遺産から支払うべきであるという考えから、遺族が支払ったものでも相続税の課税対象から控除します。

11番の欄には、以下の内容を記入します。

- 借入金:借入先など債権者の住所・氏名(法人の場合は所在・名称)と亡くなった日現在の残高

- 未納の税金:税金の種類と金額

- 葬式費用:概算の金額

葬式費用については相続税の課税対象から控除できるものとできないものがあります。

詳しい区分は下記の記事をご覧ください。

(参考)相続税から葬儀費用は控除できる?該当するもの・注意点や申告方法も解説

2-9.相続税の申告が必要かどうかの判定

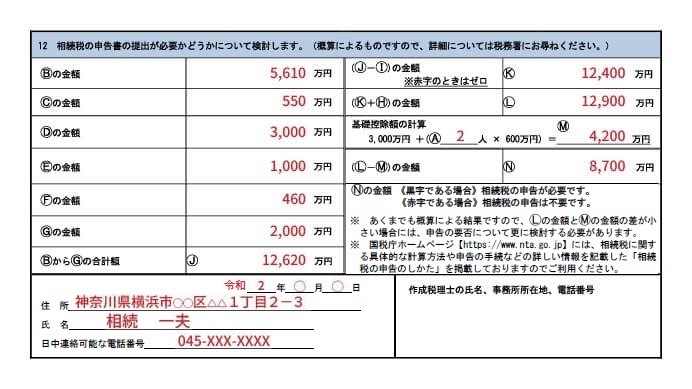

最後に、12番の欄で相続税の申告が必要かどうかを判定します。

4番~9番の各欄に記入した遺産の種類ごとの合計額を「Bの金額」から「Gの金額」までの欄に転記して、その総額を「BからGの合計額」の欄に記入します。

遺産の総額から債務・葬式費用を差し引いた金額を「(J-I)の金額」の欄に記入し、そこに死亡前3年以内の生前贈与財産を加えた金額を「(K+H)の金額」の欄に記入します。

そこからさらに基礎控除額を差し引きます。相続税の基礎控除額は「3,000万円+相続人の数×600万円」で求められます。

相続人の数は3番の欄に記入した人数を使用します。

課税対象になる遺産から基礎控除額を引いた金額を「(L-M)の金額」の欄(N欄)に記入します。

このN欄の金額がプラスであるかマイナスであるかによって、以下のように相続税の申告が必要かどうかを判定します。

- N欄の金額がプラス:相続税の申告が必要

- N欄の金額がマイナス:相続税の申告は不要

N欄の金額が0の場合や0に近い値の場合は注意が必要です。

遺産の金額を正確に計算しなおした結果、相続税の申告が必要になったり、逆に申告が不要になったりする場合があるからです。

申告の要否の判定が微妙な場合は、相続税に詳しい税理士に相談することをおすすめします。

最後に、日付と回答する相続人の住所・氏名、日中連絡可能な電話番号を記入すれば、「相続税の申告要否検討表」が完成します。

2-9-1.申告が必要な場合は急いで申告の準備を

相続税の申告が必要であると判定されて、まだ準備をしていない場合は、速やかに相続税専門の税理士に相談して申告の準備を始めましょう。この場合は、「相続税の申告要否検討表」は返送しなくても構いません。

相続税の申告期限は、故人が亡くなった日の10か月後の日です。

申告要否検討表が届いた時点ですでに6か月から8か月経っていることが多いため、対応を急がなければなりません。

2-9-2.申告が不要な場合は申告要否検討表を返送

相続税の申告が不要であると判定された場合は、「相続税の申告要否検討表」を税務署に返送しましょう。

3.「相続税の申告要否検討表」の記入・提出の注意点

「相続税の申告要否検討表」は、記入すべき事項が簡単な言葉で説明されているため、自分で読んで記入することができます。

ただし、記入と提出ではいくつか注意が必要な点もあります。

3-1.相続税がかからない場合は税理士の署名は不要

「相続税の申告要否検討表」の最後には、作成税理士の氏名、事務所所在地、電話番号を記入する欄があります。

そのため、必ず税理士に書いてもらわなければならないと思う方もおられます。

相続税の申告をする必要がなければ、税理士に相談しなくても問題はありません。

「作成税理士の氏名、事務所所在地、電話番号」の欄は、空欄のまま返送しても構いません。

3-2.こんなときは相続税専門の税理士に相談を

「相続税の申告要否検討表」の記入・提出について次のようなことでお困りの場合は、相続税専門の税理士に相談することをおすすめします。

- 故人の財産がどれぐらいあるか調べられない

- 申告要否検討表に記入した金額が合っているかどうか自信がない

- 申告要否検討表に記入したものの申告の要否の判定が微妙である

- 申告の必要があることがわかったが申告期限まで3か月を切っている

- 故人の死亡から数年が経過した後に申告要否検討表が送られてきた

上記のうち特に注意が必要なのは、故人の死亡から数年が経過した後に申告要否検討表が送られてきた場合です。

この場合は、税務署が故人の遺産について何らかの情報を得ていて、「本当は相続税の申告が必要なのにまだ申告していない」と考えています。したがって、すぐに当時の財産の状況を調べなおすか、税理士に相談して相続税の申告の要否をもう一度検討しましょう。

相続税に強い税理士は申告書の作成だけでなく、故人の遺産を調べる方法も熟知しています。

故人の財産がどれぐらいあるかよくわからない場合も、税理士に相談することをおすすめします。

3-3.虚偽の回答・回答の誤りがあった場合

もし、「相続税の申告要否検討表」で虚偽の回答をした場合や、誤った内容で回答してしまった場合は、速やかに正しい内容で相続税を申告しましょう。

申告要否検討表で虚偽の回答をしたとしても、申告期限までに正しい申告をすれば罰せられることはありません。

意図的に虚偽の回答をした場合や誤りを放置した場合は、のちに税務調査が行われて遺産の内容を調べられる可能性があります。

税務調査の結果、財産を隠していたことが明らかになれば、本来納めるべき相続税に加えて重加算税が課される可能性があります。

(参考)相続税は無申告だとばれる!無申告に課される3つのペナルティ

4.まとめ

ここまで、税務署から「相続税の申告要否検討表」が届いたときの対処法と、申告要否検討表の記入方法をご紹介しました。

税務署から突然文書が届くので、驚いたり気分を害したりすることもありますが、この記事でお伝えした方法で正しく対処できれば心配する必要はありません。

相続税の申告の必要がなければ、特に税理士に相談する必要もありません。

しかし、申告が必要かどうかの判定が微妙な場合や、遺産の内容や金額がよくわからない場合は、相続税専門の税理士に相談することをおすすめします。

税理士法人チェスターは、相続税を専門にしている税理士法人です。年間3,000件を超える申告を行っており、業界トップクラスの実績があります。

「相続税の申告要否検討表」の記入や相続税の申告でお困りの方は、ぜひお問い合わせください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続税申告は相続専門の実績あるチェスターで安心。

税理士法人チェスターは相続に関する業務のみに特化している専門事務所であり、創業からこれまで培ってきた知見やノウハウがずっと引き継がれているため、難解な案件や評価が難しい税務論点にもしっかり対応致します。

初回面談から申告完了まで担当スタッフがお客様専任として対応しているので、やり取りもスムーズ。申告書の質の高さを常に追求しているからこそ実現できる税務調査率が1%であることも強みの一つです。

相続税申告実績は年間3,000件超、税理士の数は100名とトップクラスの実績を誇るチェスターの相続税申告を実感してください。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続税編