遺産相続のすべてを解説!手続きの流れから相続税、よくある質問まで

遺産相続は、財産を所有する人が亡くなると開始されます。遺言書がある場合は原則としてその内容にしたがって遺産を分けますが、残されていない場合は相続する権利のある人が全員で遺産分割協議をして分け方を決めるのが一般的です。

しかし、実際の遺産相続では「誰が相続人にあたるのか」「どの財産が相続の対象になるのか」「相続税の申告は必要か」など、確認すべき事項が多岐にわたります。また、所定の期限を過ぎると相続放棄ができなくなったり、税務上のペナルティが発生したりと、思わぬ不利益を被ってしまいかねません。

この記事では、遺産相続の基礎知識や手順、相続税の計算方法、よくあるトラブルとその対処方法などを相続税専門の税理士が解説します。

この記事の目次 [表示]

- 1 1.遺産相続とは?まず押さえておきたい3つの基本

- 2 2.【誰が・何を・どれくらい】相続財産の分け方の基本ルール

- 3 3.期限別!遺産相続手続きの流れ

- 4 4.遺産相続にかかる税金「相続税」の基本

- 5 5.相続トラブルを未然に防ぐための生前対策

- 6 6.遺産相続でよくあるトラブルと対処法

- 7 7.遺産相続に関するよくある質問(Q&A)

- 8 8.複雑な遺産相続は専門家への相談も検討しよう

1.遺産相続とは?まず押さえておきたい3つの基本

遺産相続とは、亡くなった人が保有していた財産や権利・義務などを、一定の範囲の親族などが引き継ぐことです。

亡くなった人が保有していた財産を、「遺産」または「相続財産」と呼びます。

また、亡くなった人のことを「被相続人」、財産を引き継ぐ人のことを「相続人(もしくは受遺者)」と呼びます。

1-1.遺産相続はいつから始まる?

民法第882条において、「相続は、死亡によって開始する」と定められています。

死亡届が提出されたときや相続人による申請がなされたときではなく、基本的には被相続人が亡くなるという事実が発生した時点で相続が開始されます。

また、この「死亡」には、病院での自然死や事故死のほか、生死がわからない方に対する「失踪宣告」や、事故・災害等による認定死亡も含まれます。

失踪宣告について詳しくは下記記事で解説していますので、あわせてご覧ください。

参考:【失踪宣告とは】条件や申立方法、相続への影響をプロが解説

遺産相続の手続きには期限が設けられています。たとえば、相続放棄は相続の開始を知った日の翌日から3ヶ月以内、相続税申告は10ヶ月以内です。

そのため、まずは「いつ相続が開始したのか」を正確に把握することが大切です。

1-2.相続の決め方は遺言書があるかどうかで変わる

相続が始まったあと、まず確認すべきなのが遺言書の有無です。

遺産相続の基本的なルールは民法で定められています。具体的には、遺言書で遺産を引き継ぐ人が指定されている場合は「指定相続」、遺言書がない場合は「法定相続」となります。主な違いは以下の通りです。

| 指定相続 | 法定相続 | |

|---|---|---|

| 遺言書 | あり | なし |

| 遺産相続する人 | 法定相続人や受遺者 | 法定相続人 |

| 分配割合の決め方 | 遺言書の指定にしたがう | 遺産分割協議で決める |

遺言書がある場合は、原則として指定相続が優先されます。また、遺言書であれば配偶者や子供、親だけでなく、事実婚(内縁)のパートナー、血縁関係のない世話になった人、特定の団体などを「受遺者」として指定し、遺産を譲ることが可能です。

遺言書がない場合は、民法にしたがって決まる法定相続人の全員で「遺産分割協議」を行い、誰が・何を・どれだけ相続するのかを決めます。

遺言書がある場合でも、相続人全員の合意があれば遺産分割協議をして、遺言とは異なる内容で遺産を承継することができます。

1-3.遺産相続の対象となる財産(相続財産)とは

遺産相続の対象となるのは、相続の発生時点(死亡時)で被相続人が保有していた一切の権利義務です(民法第896条)。

相続財産には、プラスの財産(預金・不動産・有価証券など)のみならず、マイナスの財産(未払金・借金など)も含まれます。

相続財産に含まれるものについて詳しくは下記の記事で解説していますので、あわせてご覧ください。

参考:相続財産とは?具体例で相続財産に含まれるもの含まれないものを解説

2.【誰が・何を・どれくらい】相続財産の分け方の基本ルール

遺産相続では、「誰が相続人になるか」「何を相続できるか」を正確に把握したうえで、「誰がどの遺産をどのように引き継ぐのか」を決める必要があります。

ここでは、相続できる人や遺産相続の対象となる財産、法律で定められる遺産分割の割合の目安(法定相続分)について解説します。

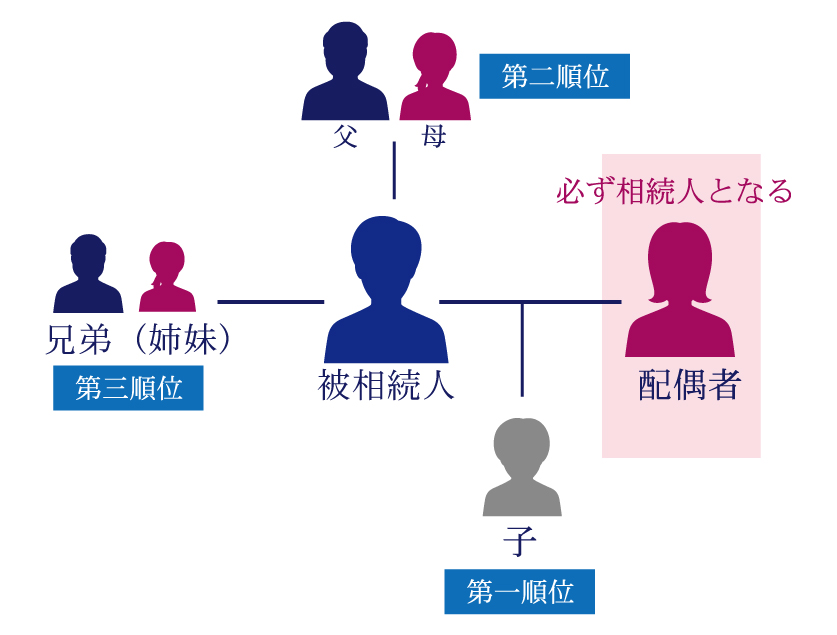

2-1.相続できる人(法定相続人)の範囲と優先順位

法定相続人とは、民法により定められた遺産を相続する権利がある人のことです。被相続人の配偶者や、一定の範囲の親族(子・父母・兄弟姉妹など)が該当します。

被相続人の配偶者(法律上の婚姻関係がある人のみ)は常に法定相続人になりますが、その他の親族については民法で定められる優先順位にしたがって法定相続人となる人が決まります。

被相続人が遺言書を残しており、法定相続人ではない人物に遺産を贈ると指定されている場合、基本的にはその人物が優先して遺産を取得できます。この遺言書によって遺贈を受けることとなる、法定相続人以外の人のことを「受遺者」といいます。

法定相続人について、詳しくは以下の記事で解説していますので、あわせてご覧ください。

参考:相続順位を図でわかりやすく解説!相続分のシミュレーション付き

2-1-1.配偶者は常に相続人になる

被相続人と法律上の婚姻関係にあった配偶者は常に法定相続人になります。

この配偶者は、婚姻届を提出した法律上の夫婦関係にある人を指します。別居中であっても離婚が成立していなければ、配偶者として相続権を取得することが可能です。

一方、事実婚(内縁)のパートナーや離婚した元配偶者など、法律上の婚姻関係にない人は法定相続人にはなれません。

2-1-2.血族の相続順位(子・親・兄弟姉妹)

配偶者以外の法定相続人には以下のように優先順位が定められています。

- 第1順位:子(実子だけでなく養子や認知された婚外子を含む)

- 第2順位:直系尊属(父母・祖父母など)

- 第3順位:傍系血族(兄弟姉妹)

上位の順位に該当する者が1人でもいる場合、原則として下位の順位に該当する人は法定相続人にはなりません。

たとえば、被相続人が亡くなったとき配偶者・子・孫・父・弟が存命であった場合、法定相続人は「配偶者」と「第一順位(子)」となります。

代襲相続人ではない孫、第二順位の父、第三順位の弟は、法定相続人にはなりません。

2-1-3.本来の相続人が亡くなっている場合の「代襲相続」とは

代襲相続とは、相続開始時点ですでに法定相続人が亡くなっている場合などに、その人の子が代襲相続人として遺産相続をする制度のことです。

代襲相続人になれるのは、第一順位(子)の子である「孫」と、第三順位(兄弟姉妹)の子である「甥姪」です。

直系血族における代襲相続では、すでに孫も亡くなっている場合はひ孫と、何代先までも再代襲相続がなされますが、傍系血族においては、代襲相続人となれるのは被相続人の甥姪までです。

代襲相続は、被相続人の子供や兄弟姉妹が亡くなったときだけでなく「相続欠格」や「相続廃除」に該当する場合にも発生します。

- 相続欠格:被相続人を殺害、または遺言を偽造・妨害した者の相続権を当然に奪う制度

- 相続廃除:被相続人を虐待・侮辱し、または著しい非行のあった推定相続人の相続権を奪う制度

ただし、一切の遺産を引き継がないとする「相続放棄」をした場合には代襲相続は発生しません。相続放棄をすると、放棄した人の子も相続権を失います。

代襲相続については、下記記事で詳しく解説していますのであわせてご覧ください。

参考:代襲相続とは?代襲相続人の範囲はどこまで?相続割合や遺留分を解説

2-2.相続できる財産・できない財産一覧

被相続人が相続発生時に保有していた財産や権利・義務でも、例外的に遺産相続の対象にならない財産もあります。

ここでは、遺産相続の対象になる財産と対象にならない財産をご紹介します。詳しくは、以下の記事で解説していますので、あわせてご覧ください。

参考:相続財産とは?具体例で相続財産に含まれるもの含まれないものを解説

2-2-1.現預金、不動産などプラスの財産

プラスの財産とは、被相続人の相続発生時に保有していた、金銭的価値がある以下のような資産や財産のことです。具体例は以下のとおりです。

| 財産の種類 | 概要 |

|---|---|

| 現金や預貯金 |

|

| 有価証券 |

|

| 不動産や不動産上の権利 |

|

| 一般動産 |

|

| その他 |

|

相続税を計算するときは、財産ごとの税法上の価値を評価した金額(相続税評価額)を求めます。相続税評価額の求め方は財産の種類によって異なっており、主に国税庁が定める財産評価基本通達で定められています。

預貯金や上場株式などの相続税評価額を求める際は、金融機関が発行する残高証明書などが必要です。

不動産の場合、道路に面する土地1㎡あたりの価額を示す路線価や、市町村が固定資産税の算定基準として定める固定資産税評価額をもとに相続税評価額を算出します。

相続税評価額の算出方法について詳しくは、下記記事で解説していますのであわせてご覧ください。

2-2-2.借金や未払金などマイナスの財産

マイナスの財産とは、被相続人が返済義務を負っていた借金や相続開始の時点で支払いがされていない費用などのことです。相続人等は、被相続人の未払金や借入金なども返済・支払いする義務を負います。

| 財産の種類 | 概要 |

|---|---|

| 未払金 |

|

| 債務や借金 |

|

| 保証債務 |

|

実際の遺産相続では、住宅ローンの残債が遺族に引き継がれることは多くありません。契約者である被相続人が団体信用生命保険に加入していることが多く、亡くなったときには保険金で完済されるためです。

連帯保証債務は相続人に承継されます。そのため、被相続人が亡くなった後に主債務者が返済できなくなったときは、連帯保証人の地位を引き継いだ相続人が弁済義務を負うリスクがあります。

一方、例外として具体的な債務額が確定していない基本的な身元保証や、債務の責任限度額および保証期間を定めずにした保証については、相続されません。

2-2-3.生命保険金や死亡退職金などの特殊な財産

死亡保険金や死亡退職金は、受取人固有の財産であるため、民法上の相続財産には含まれず、遺産分割協議の対象にもなりません。しかし、相続税法では被相続人の死亡を原因として支払われる金銭であるため、相続財産とみなして課税の対象となります。

- 死亡保険金:生命保険の被保険者(保障の対象となる人)が亡くなったときに支払われる保険金

- 死亡退職金:被相続人が勤めていた会社などから遺族に支払われる金銭

死亡保険金や死亡退職金がみなし相続財産として相続税の課税対象になる場合、一定の要件を満たすと「500万円×法定相続人の数」まで非課税となります。

2-2-4.相続税の課税対象にならない財産

被相続人が相続発生時に保有していた財産や権利・義務でも、例外的に遺産相続の対象にならない相続財産もあります。相続税の課税対象にならない財産の例は以下のとおりです。

| 財産の種類 | 概要 |

|---|---|

| 本人にしか帰属しない権利や義務 |

|

| 祭祀財産 |

|

| 香典や弔慰金など |

|

| 相続後に発生した収益 |

|

香典や弔慰金などは遺族固有の財産であり、遺産分割の対象になりません。これらの財産は通常相続税の課税対象にはなりませんが、社会通念上相当額を超える場合は課税される可能性があります。

遺産分割や相続税の対象にならない財産について詳しくは、下記記事で解説していますのでご覧ください。

参考:祭祀財産は相続税がかからない?承継方法やトラブル対策も解説

参考:弔慰金は原則相続税が非課税!非課税となる範囲についても解説

2-3.遺産の分け方と割合(法定相続分)

「指定相続(遺言書あり)」と「法定相続(遺言書なし)」のどちらに該当するのかで、遺産の分配割合を決める方法も異なります。

また、遺産の分け方を決める際は、民法で定められる「法定相続分」が1つの目安となります。

2-3-1.遺言書がある場合は内容が最優先

指定相続である場合、遺言書に記載された遺産の分配割合にて、遺産分割がなされます。

たとえば、被相続人の遺産が1億円で、以下のような分配で遺産を相続・遺贈させるという遺言が残されていたとすると、原則としてその通りに遺産分割されます。

ただし、兄弟姉妹以外の法定相続人には、「遺留分(遺産を最低限取得できる割合)」が定められています。

遺言書で遺産の分割方法が指定されていることで、法定相続人の取得分が遺留分を下回る場合は「遺留分侵害額請求」ができます。この遺留分侵害額請求をすると、自己の遺留分侵害額に相当する金銭の額を取り戻すことができます。

遺留分について、詳しくは以下の記事で解説していますのであわせてご覧ください。

参考:遺留分権利者とは?割合や対象範囲・兄弟が含まれない理由も解説

2-3-2.遺言書がない場合は遺産分割協議で決める

法定相続である場合、民法で定められた法定相続人が「遺産分割協議」をして全員が合意した内容に応じて遺産が分割されます。

話し合いがまとまったら、誰がどの財産を引き継ぐかなど、合意した内容を書面にまとめた「遺産分割協議書」を作成します。

遺産分割協議で分け方を決める場合、法定相続人全員の合意が必要です。法定相続人が一人でも欠けた状態で作成した遺産分割協議書は無効となるため、相続が開始されたときは法定相続人を漏れなく特定しなければなりません。

話し合いによる遺産分割協議が成立しない場合は、家庭裁判所の「遺産分割調停・審判」に移行することとなります。

遺産分割協議について、詳しくは以下の記事で解説していますのであわせてご覧ください。

参考:遺産分割協議の期限は10年?放置リスクと手続き別期限・協議の進め方を解説

2-3-3.話し合いがまとまらないときの「法定相続分」とは

法定相続分とは、民法で定められた遺産の取得分の目安のことです。被相続人が遺言書を残していない場合や遺産分割協議がまとまらない場合に分割内容を決める際の基準となるほか、相続税額や遺留分を計算する際にも用いられます。

法定相続分は、法定相続人となる人物やその人数に応じて決まります。たとえば、被相続人に配偶者がいる場合の法定相続分は以下のとおりです。

あくまでも各相続人の取得分の目安にすぎないため、必ずしも法定相続分にしたがって遺産分割をする義務はありません。

法定相続人全員が合意するのであれば、特定の誰かがすべての遺産を相続するなど、法定相続分とは異なる割合で遺産を分けることも可能です。

法定相続分について詳しくは、下記記事で解説していますのであわせてご覧ください。

3.期限別!遺産相続手続きの流れ

一般的な遺産相続の手続きは、以下のような流れで進みます。

遺産相続の手続きの中には、期限が定められているものもあります。

期限を過ぎると「相続放棄の機会を失う」「加算税・延滞税・過料が発生する」などの事態が生じる可能性があります。相続が開始されたときは、手続きすべき内容と期限を確認のうえ計画的に行動することが大切です。

遺産相続の手続きについては、下記記事で詳しく解説していますのであわせてご覧ください。

参考: 遺産相続の期限はいつまで?手続き一覧と過ぎた場合の対処法も解説

参考:相続が発生したら…期限までに行うべき手続きと流れ

3-1.【速やかに】死亡直後の手続き(~14日)

相続が開始されたら、速やかに以下の手続きを進めましょう。

- 死亡届・火葬許可申請書の提出

- 年金・健康保険などの資格喪失手続き

- 公共料金・契約サービス等の名義変更・解約

被相続人が病院で亡くなった場合、遺族は葬儀社に葬儀(通夜、告別式、初七日法要など)の執り行いを依頼します。

この場合、死亡届・火葬許可申請書の届出やそれに関する手続きは、葬儀社が代行してくれるのが一般的です。

3-1-1.死亡届・火葬許可申請書の提出

被相続人が死亡した事実を知った日から7日以内(国外で死亡したときは3ヶ月以内)に、被相続人の死亡地などの市区町村役場に「死亡届」を提出します。

死亡届は、死亡診断書・死体検案書とセットになった書類です。死亡診断書・死体検案書は、原則として医師が記入します。死亡届が受理されると戸籍に死亡が記録され、相続手続きで必要となる死亡の記載がある戸籍謄本を取得できるようになります。

また、死亡届とあわせて「火葬許可申請書」も役場に提出しましょう。提出すると引き換えに「火葬許可証」が交付されます。

火葬場の管理事務所に火葬許可証を提出すると、火葬が行われた後に「火葬執行済」が押印されます。火葬執行済みの押印がある火葬許可証等は、納骨時の手続で用いるのが一般的です。

被相続人が世帯主であり、15歳未満の世帯員を除いた人数が2人以上の場合、死亡日から14日以内に、新しい世帯主を決めて居住地の市区町村役場に「世帯主変更届」を提出しなくてはなりません。

世帯主変更届について詳しくは、下記記事で解説していますのであわせてご覧ください。

参考:世帯主変更届とは?親から子の変更方法・手続きの流れ・書き方を解説

3-1-2.年金・健康保険などの資格喪失手続き

被相続人の死亡日から10~14日以内に、年金や健康保険の資格喪失手続きをする必要があります。必要な手続きと期限は、以下のとおりです。

| 手続きの内容 | 手続きの場所 | 期限 |

|---|---|---|

| 国民年金受給停止の手続き | 年金事務所 | 14日以内 |

| 厚生年金受給停止の手続き | 年金事務所 | 10日以内 |

| 介護保険資格喪失届 | 市区町村役場 | 14日以内 |

| 国民健康保険 | 市区町村役場 | 14日以内 |

| 後期高齢者医療保険 | 市区町村役場 | 14日以内 |

| 健康保険・厚生年金保険の資格喪失 | 使用者(勤務先) | — |

| 電気・ガス・水道などの公共料金 | 各社のサービスセンターなど | 速やかに |

| クレジットカード | 各社のサービスセンターなど | 速やかに |

| パスポート | 旅券事務所等 | 速やかに |

| 運転免許証 | 返納義務はなし | — |

年金の受給停止が遅れると、死亡後に振り込まれた年金は過払い年金として返還請求の対象となるため、早めに対応しましょう。

一方、被相続人が生前に受け取る権利がありながら、死亡時点で支給されていない年金は「未支給年金」として請求が可能です。未支給年金を請求できるのは、死亡当時に被相続人と生計を同じくしていた「配偶者」「子」「父母」「孫」「祖父母」「兄弟姉妹」「その他三親等内の親族」です。

3-1-3.公共料金・契約サービス等の名義変更・解約

死亡日から速やかに、電気・ガス・水道などの公共料金、クレジットカード、パスポートなど各種契約サービスの停止・解約・名義変更の手続きを行います。

各サービスのカスタマーセンターや営業所に、電話やインターネットの問い合わせフォームなどで連絡し、契約者が亡くなった旨を伝えることで手続きを進められます。

また、動画配信サービス・音楽配信サービス・新聞購読・スポーツジムなども、忘れずに解約手続きをしましょう。手続きが漏れていると、利用料金が発生して故人の口座から引き落としなどが生じて相続財産を減らしてしまう可能性があります。

公共料金の解約や名義変更手続きについては下記記事で解説していますので、あわせてご覧ください。

参考:【公共料金の相続ガイド】解約・名義変更の方法をプロが解説

3-2.【3ヶ月以内】相続の方向性を決める期間

相続が開始された日から3ヶ月以内に、相続財産と相続人の全体像を把握し、相続方法(単純承認・限定承認・相続放棄)を決めましょう。

相続開始から3ヶ月が過ぎると単純承認とみなされ相続放棄ができなくなるためです。

具体的には、被相続人が遺言書を残していないか確認し、法定相続人と相続財産を漏れなく調査して相続方法を検討します。

3-2-1.遺言書の有無を確認する

葬儀が終わって一段落したら、遺言書があるかどうかを確認します。これまで繰り返し述べてきたとおり、遺言書がある場合はその内容が優先されるため、原則として遺産分割協議は不要となります。

また、遺言書の存在を見落としたまま遺産分割協議を進めてしまうと、後から遺言書が見つかった際に手続きのやり直しや遺産の再分配が必要となり、相続人間でトラブルが生じる要因になります。

遺言書の種類と代表的な保管場所は以下のとおりです。

| 保管場所 | |

|---|---|

| 公正証書遺言:公証人が遺言者の口述をもとに作成し、公証役場で保管される遺言書 | 公証役場 |

| 自筆証書遺言:遺言者が全文、日付、氏名を自書し押印して作成する遺言書 | 自宅、貸金庫、住所地の管轄の法務局 など |

| 秘密証書遺言:遺言者が作成した遺言書を封印し、公証役場で存在のみ証明する遺言書 | 自宅、貸金庫 など |

被相続人が「自筆証書遺言書保管制度」を利用していた場合、法務局に自筆証書遺言が保管されている可能性があります。

公正証書遺言は公証役場に原本が保管されており、全国の公証役場で検索が可能です。

自筆証書遺言や秘密証書遺言が見つかった場合、その種類や保管場所によっては、家庭裁判所の検認を受けなくてはなりません。検認とは、相続人に対し遺言の存在や内容を知らせ、遺言書の状態や内容を明確にして、開封後の偽造や変造を防止するための手続きです。

| 家庭裁判所の検認 | |

|---|---|

| 自筆証書遺言(自宅等で保管) | 必要 |

| 自筆証書遺言(法務局で保管) | 不要 |

| 秘密証書遺言 | 必要 |

| 公正証書遺言 | 不要 |

検認の手続きは法律で義務づけられており、検認前に遺言書を開封すると、5万円以下の過料に処せられる可能性があります。他の相続人から「偽造されたのではないか」と疑われ、トラブルのもとになりうるので、検認前には開封しないようにしましょう。

3-2-2.相続人と相続財産をすべて調査・確定する

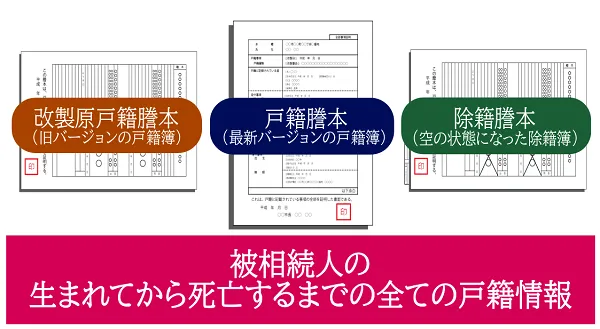

遺言書の有無に関わらず、相続が開始したときは法定相続人を確定しなければなりません。

法定相続人を確定するためには、「被相続人の出生から死亡までの連続した戸籍謄本(除籍謄本・改製原戸籍)」を取得する必要があります。被相続人の本籍地の市区町村役場で戸籍謄本等を取得するだけでなく、必要に応じて転籍・婚姻の履歴をたどり、出生までさかのぼる必要があります。

被相続人の戸籍謄本は、さまざまな遺産相続の手続きで提出を求められるため、いずれにしても取得が必要です。

前妻の子・婚外子・養子など、知らない相続人がいる可能性もありますが、被相続人の戸籍謄本を調べれば、それらの事実がわかります。

なお、令和6年3月1日から、本籍地以外でも戸籍謄本等を取得できる「戸籍証明書の広域交付」が始まり、戸籍謄本の収集の手間が軽減されています。

戸籍謄本を用いて法定相続人を確定させる方法や取得方法については、以下の記事で解説していますので、あわせてご覧ください。

参考:相続人調査はどう進める?費用・戸籍の収集方法も解説

参考:【戸籍証明書の広域交付】令和6年3月1日から本籍地以外でも戸籍謄本等を取得できる

あわせて相続財産の調査と評価額の計算も行います。相続財産を調べるには、被相続人の自宅に預金通帳・生命保険証券・証券会社の取引報告書・不動産の権利証・借用書などがないか探すのが一般的な方法です。

3-2-3.相続方法の決定(単純承認・限定承認・相続放棄)

遺産を相続する権利を得た人は、単純承認・相続放棄・限定承認の3つの選択肢から選ぶことができます。

| 概要 | |

|---|---|

| 単純承認 | |

| 相続放棄 |

|

| 限定承認 |

|

財産調査が間に合わず期間内に判断できない場合は、家庭裁判所に申立てることで、3ヶ月の期間(熟慮期間)を伸長できることもあります。

なお、遺産の一部を処分・消費してしまうと単純承認とみなされ、相続放棄や限定承認ができなくなるリスクがあります。相続方法を決めるまでは遺産に手をつけないようにしましょう。

相続放棄の期限や手続き方法などについて詳しくは、以下の記事で解説していますので、あわせてご覧ください。

参考:相続放棄の期間は【3ヶ月】いつから数える?期限後の対処法も解説

3-3.【4ヶ月以内】所得税の準確定申告

準確定申告とは、被相続人が亡くなった年の1月1日から死亡日までの所得を相続人が代わりに申告する手続きのことです。

通常の確定申告は、所得があった年の翌年2月16日~3月15日が申告期間となります。しかし、亡くなった人は基本的に確定申告ができないため、以下のようなケースでは死亡日の翌日から4ヶ月以内に、相続人等が準確定申告をし、必要に応じて納税も行います。

準確定申告が必要なケース(例)

- 自営業・個人事業主として事業所得があった場合

- 2か所以上からその全部が源泉徴収の対象となる給与を受けており、年末調整をされなかった給与の収入金額と、各種の所得金額(給与所得、退職所得を除く)との合計額が20万円を超える場合

- 給与収入が2,000万円を超えていた場合や公的年金等の収入金額が400万円超かつ他所得20万円超の場合など

- 源泉徴収の対象となる給与以外に不動産所得・譲渡所得・雑所得などが20万円を超える場合

- 医療費控除を受ける場合 など

準確定申告をする際は、相続人全員の連署で申告書を作成し、被相続人の住所地を管轄する税務署へ必要書類を提出します。

申告義務があるのにもかかわらず申告をしないと、相続人に加算税や延滞税が課せられる可能性があります。

準確定申告をすることで被相続人が生前に払い過ぎていた税金が還付される場合もあるため、相続が開始したときは申告手続きが必要かどうか確認しましょう。

準確定申告が必要なのか、あるいは還付が受けられるのかなどよくわからない場合は、税理士あるいは税務署に問い合わせることをおすすめします。

準確定申告が必要なケースや書類の作成方法などについて詳しくは以下の記事で解説していますので、あわせてご覧ください。

参考:【準確定申告とは】必要・不要の判断方法、記入例などを解説

3-4.【10ヶ月以内】遺産分割と相続税の申告・納税

相続税の申告・納税期限は、相続開始を知った日(通常は被相続人が亡くなった日)の翌日から10ヶ月以内です。

遺産相続手続きの中でも期限が比較的長く設定されている一方、財産の評価や税額の計算などが必要であり、準備する書類も多いため、計画的に進める必要があります。

3-4-1.遺産分割協議と遺産分割協議書の作成

遺言書がなく、複数の相続人により相続をする場合は、法定相続人全員で「遺産分割協議」を行います。

どのように遺産を分割するのかは、相続人の話し合いにより決まります。

民法に記載されている「法定相続割合」にしたがって分割しても良いですし、全員が合意するのであれば、特定の相続人が全財産を取得しても構いません。

遺産分割協議に期限は定められていませんが、相続税申告の期限である10ヶ月に間に合うように話し合いを進めましょう。

遺産分割協議が成立したら、全員が合意した内容を遺産分割協議書に記します。

遺産分割協議書は、いわば遺産分割の契約書あるいは証明書とも呼べるものです。相続税の申告をはじめ、不動産の相続登記・金融機関での預貯金解約・証券会社での株式名義変更など相続のあらゆる手続きで提出を求められます。

遺産分割協議書に決まった様式はありませんが、一般的には以下の項目を記載します。

遺産分割協議書に記載する項目

- 被相続人の氏名・死亡日・最後の本籍地・住所

- 法定相続人全員の氏名・住所

- 相続財産の具体的な内容(不動産は所在や地番・家屋番号、面積など、預貯金は金融機関名・支店名・口座番号など)

- 誰がどの財産を相続するか など

遺産分割協議書の作成方法やひな形などについて、詳しくは以下の記事で紹介していますので、あわせてご覧ください。

参考:遺産分割協議書は自分で作成できる!【ひな形付き】書き方・注意点も解説

3-4-2.相続税の申告と納税

各相続人が取得した遺産の総額が相続税の基礎控除額「3,000万円+(600万円×法定相続人の数)」を超える場合、相続の開始を知った日の翌日から10ヶ月以内に、相続税申告と納税を行います。

たとえば、法定相続人が配偶者、長男、長女の3人である場合、正味の遺産総額が「3,000万円+(600万円×3人)=4,800万円」を上回る場合、申告手続きが必要となります。

相続税の申告書は、被相続人の最後の住所地を管轄する税務署に提出します。

相続税の申告・納付義務があるにもかかわらず、期限までに申告と納付をしなかった場合は、「加算税」と「延滞税」が課せられる可能性があります。

不要な税負担を生じさせないためにも、必ず期限までに申告と納付の両方を済ませましょう。

相続税の納付場所(方法)は次の4つです。

- 銀行などの金融機関の窓口での現金一括納付

- 税務署の窓口での現金一括納付

- コンビニエンスストアでの納付(納付額30万円以下)

- クレジットカードでの納付

相続税の申告・納付期限については下記記事でも解説していますので、あわせてご覧ください。

参考:相続税の申告期限・納付期限は10か月!間に合わない時の対処法や期限の数え方も解説

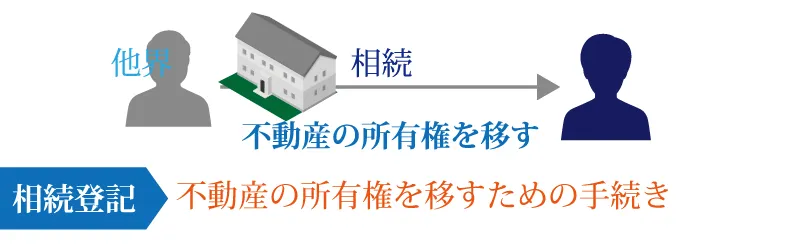

3-5.【3年以内】不動産の相続登記(義務化)

相続登記とは、相続等によって取得した不動産の所有権を、取得した人の名義に変更する手続きのことです。

令和6年4月1日から相続登記の義務化が始まり、「自己のために相続が開始したことを知り」なおかつ「その不動産の所有権の取得を知った日」から3年以内に、相続登記の申請を行わなくてはなりません。

施行日前に取得した相続不動産も義務化の対象となり、令和9年3月31日までに相続登記をする必要があります。

正当な理由なく登記申請をしなかった場合は、10万円以下の過料が科される可能性があります。

また、相続登記をしないと「不動産の売却ができない」「担保設定ができずに融資が受けられない」「利害関係が複雑化する」などのリスクもあります。

相続登記の義務がある方は、期限までに法務局で手続きを行いましょう。遺産分割協議がまとまらないなど期限内に相続登記をすることが難しい場合は、「相続人申告登記」を利用する方法もあります。これは、所有者の相続人であることを法務局に申し出ることで登記義務を履行したとみなされる制度です。

相続登記について詳しくは、下記記事で解説していますので、あわせてご覧ください。

参考:相続登記しないとどうなる?放置する8つのデメリットと申請手続きの流れ

3-6.【期限なし】預貯金・株式などの名義変更

遺産分割が確定したら、取得した相続財産の名義変更をします。法令上とくに期限は定められていませんが、なるべく早めに済ませておくとよいでしょう。

- 預貯金の解約・名義変更(銀行)

- 株式などの解約・名義変更(証券会社)

- 自動車の相続手続き(運輸支局など)

名義変更や解約手続きには、被相続人の出生から死亡まで連続した戸籍謄本、相続人全員の戸籍謄本・印鑑証明書、遺産分割協議書または遺言書といった指定の書類が必要です。

相続が開始されたら、被相続人の名義となっている預貯金口座や証券口座などと必要書類を確認のうえ、速やかに手続きを済ませましょう。ご自身で手続きすることが難しい場合は、司法書士に代行を依頼することも可能です。

なお、金融機関が被相続人の死亡の事実を知ると口座が凍結され、入出金ができなくなります。葬儀費用や生活費の引き出しが必要な場合は、遺産分割前の相続預金の払戻し制度(相続人が一定額まで相続預金を引き出せる制度)の利用を検討しましょう。

4.遺産相続にかかる税金「相続税」の基本

遺産相続が発生すると、相続人には「相続税」が課される可能性があります。

国税庁によると、令和6年(1月1日〜12月31日)に亡くなった被相続人のうち、相続税の課税対象となったのは10.4%でした。

※出典:国税庁「令和6年分相続税の申告事績の概要」

ここでは、相続税の申告・納税が必要なケースや税額の計算方法、税負担を軽減する特例・税額控除について解説します。

4-1.相続税はかかる?基礎控除額の計算方法

相続税の申告義務があるのは、各相続人が取得した遺産の課税価格の合計(正味の遺産総額)が、相続税の基礎控除を超えている場合です。

各相続人が取得した遺産の課税価格は、以下の計算式で求めます。

課税価格=遺産総額の価格−非課税財産※1−債務・葬式費用+死亡前3~7年以内※2の贈与財産

- ※1.墓所、仏壇、祭具など

※2.令和9年以降の相続では、この期間が7年以内まで段階的に延長

相続税の基礎控除額は、3,000万円+(600万円×法定相続人の数)で計算します。法定相続人の人数ごとの基礎控除額は以下のとおりです。

- 法定相続人が1人の場合:3,600万円

- 法定相続人が2人の場合:4,200万円

- 法定相続人が3人の場合:4,800万円

- 法定相続人が4人の場合:5,400万円

- 法定相続人が5人の場合:6,000万円

- 法定相続人が6人の場合:6,600万円

正味の遺産総額が基礎控除以下である場合は、相続税の申告義務はありません。

なお、相続放棄をした人も法定相続人の数に含めて基礎控除を計算します。また、養子の数には制限があり、実子がいる場合は1人まで、実子がいない場合は2人まで法定相続人の数に含められます。

4-2.相続税の負担を軽減する特例・控除制度

相続税には、一定の要件を満たすことで、税負担を軽減できる以下のような特例や税額控除が設けられています。主な制度は以下のとおりです。

| 概要 | |

|---|---|

| 配偶者の税額軽減 | 配偶者が相続した遺産のうち、1億6,000万円または法定相続分のどちらか多い金額まで相続税が課税されない制度 |

| 小規模宅地等の特例 | 亡くなった方の自宅の土地などを一定の親族が相続する場合に、土地の評価額を最大80%減額できる制度 |

| 未成年者控除 | 18歳未満の未成年者が相続する場合、18歳になるまでの年数1年につき10万円を本来の相続税から控除できる制度 |

| 障害者控除 | 85歳未満の障害者が相続する場合、85歳になるまでの年数1年につき10万円(特別障害者は20万円)を相続税額から控除できる制度 |

| 相次相続控除 | 前回の相続から10年以内に再び相続が発生した場合、前回の相続で納めた税金の一部を今回の相続税から差し引くことができる制度 |

| 贈与税額控除 | 生前贈与ですでに贈与税を支払った財産が相続税の対象になる場合に、納税済みの贈与税額を相続税から差し引ける制度 |

| 外国税額控除 | 海外にある財産を相続し、現地の国でも相続税にあたる税金を納めた場合に、日本の相続税からその分を差し引ける制度 |

これらの特例や税額控除を適用した結果、相続税額が0円になるケースもあります。

ただし、納税額が0円であっても、相続税の申告が必要とされる特例や税額控除もありますので、必ず専門家に相談をしましょう。

4-3.相続税の計算シミュレーション

では相続税額はどのように計算するのでしょうか。シミュレーションで確認してみましょう。

相続税の基本的な計算の流れは以下のとおりです。

- 正味の遺産総額を計算:遺産の総額から負債と非課税財産などを除いた正味の遺産総額を計算

- 課税遺産総額の算出:正味の遺産総額から基礎控除額を差し引く

- 各人の仮の相続税額とその総額を求める:法定相続分で按分した仮の相続税額を求めて合計する

- 各人の納税額を求める:相続税の総額を各人が取得した遺産の割合に応じて按分し、加算や控除を適用

各人の仮の相続税額は、「法定相続分に応じた取得金額×税率−控除額」で計算します。税率と控除額は以下のとおりです。

※引用:国税庁「No.4155 相続税の税率」

以上の点を踏まえて相続税をシミュレーションしてみましょう。

【例】遺産総額2億円、法定相続人が配偶者・長女・長男・次男(未成年)の4人というケースを考えます。

負債や非課税財産がなく、2億円が正味の遺産総額であるとして相続税額をシミュレーションします。

基礎控除額と課税される遺産総額を算出

まず、「3,000万円+600万円×法定相続人の数」で基礎控除額を求めます。法定相続人は4人であるため、基礎控除額は以下のとおりとなります。

- 基礎控除額:3,000万円+600万円×4人=5,400万円

遺産の総額2億円から基礎控除額5,400万円を差し引くと、課税される遺産の総額は次のとおりとなります。

- 課税される遺産総額:正味の遺産総額2億円−基礎控除額5,400万円=1億4,600万円

よって、1億4,600万円を基準として相続税が計算されます。

相続税の総額を算出

今回のケースにおける各人の法定相続分は、配偶者が1/2、長女・長男・次男がそれぞれ1/6です。

課税される遺産の総額1億4,600万円を法定相続分で仮に分けると、配偶者が7,300万円(1億4,600万円×1/2)、子3人が2,433万3,000円(1億4,600万円×1/6)ずつとなります。

※1,000円未満切り捨て

この法定相続分に応じた仮の取得額をもとに、各人の仮の税額と相続税の総額を計算します。

- 配偶者:7,300万円×30%−700万円=1,490万円

- 長女:2,433万3,000円×15%−50万円=314万9,950円

- 長男:2,433万3,000円×15%−50万円=314万9,950円

- 次男:2,433万3,000円×15%−50万円=314万9,950円

- 相続税の総額:1,490万円+314万9,950円+314万9,950円+314万9,950円=2,434万9,800円

※100円未満切り捨て

相続税の総額は2,434万9,800円と算出されました。

実際の取得額による各人の納税額と特例の適用

遺産分割協議により実際の遺産取得額は「配偶者1億円、長女4,000万円、長男4,000万円、次男2,000万円」に決定したとします。

算出された総額2,434万9,800円を上記の割合で按分し、特例や税額控除を適用して最終的な納税額を求めると、結果は以下のとおりとなります。

- 配偶者:2,434万9,800円×(1億円÷2億円)=1,217万4,900円

- 長女:2,434万9,800円×(4,000万円÷2億円)=486万9,900円

- 長男:2,434万9,800円×(4,000万円÷2億円)=486万9,900円

- 次男:2,434万9,800円×(2,000万円÷2億円)=243万4,900円

※100円未満切り捨て

配偶者は、所定の要件を満たすことで「配偶者の税額軽減」を利用できます。本ケースでは配偶者の取得金額が1億円であり、非課税枠1億6,000万円を下回っているため、最終的な納税額は0円になります。

長女と長男については適用できる特例がないため、上記の計算結果である486万9,900円をそれぞれそのまま納税します。

次男は15歳で未成年であるため「未成年者控除」を適用できます。この税額控除を適用すると「(18歳−15歳)×10万円=30万円」が税額から差し引かれるため、最終的な納税額は243万4,900円から30万円を引いた213万4,900円になります。

このように、相続税は各相続人の取得金額に税率をかけて求めるのではなく、所定の手順に沿って計算を進めていきます。

また、特例や税額控除を適用するためには、要件に該当していることを確認し、相続税申告をしなければなりません。

税額を正確に計算するためには、相続税の専門的な知識が求められるため、相続税専門の税理士に相談することをおすすめします。

相続税の目安を知りたい場合は、税理士法人チェスターが提供するシミュレーションをご活用ください。おおよその遺産総額や配偶者の有無など5つの項目を入力するだけで概算の税額が表示されます。

5.相続トラブルを未然に防ぐための生前対策

遺産相続に関するトラブルは、富裕層だけに起こるのではありません。むしろ、遺産が自宅と預貯金のみという一般的な家庭でも起こりえます。

相続トラブルにより、親族同士で争いが生じてしまう「争続」を防ぐためには、財産を残す人自身が生前に以下のような方法で対処することが重要です。

- 遺言書を作成する

- 生命保険を活用する

- 生前贈与をする

ここでは、遺産相続でよくあるトラブルと生前の対処方法について解説します。

5-1.なぜ遺産相続でもめるのか?よくある原因

相続トラブルの主な原因には、以下のようなものがあります。

代表的な相続トラブル

- 相続人間で遺産の分け方に関する意見や主張が対立している

- 相続人に異母兄弟・認知された婚外子などがおり家族関係が複雑

- 特定の相続人が生前に多額の贈与(住宅購入資金・学費など)を受けていた

- 遺産の大半が不動産で物理的に分けにくい

- 遺言書の内容に納得できない

- 相続税を納税する資金が足りない など

このように、相続トラブルの原因は家族関係・遺産の内容・資金面など多岐にわたり、当事者だけでの解決が難しいケースも少なくありません。各トラブルの詳細については「6. 遺産相続でよくあるトラブルと対処法」で解説します。

該当する項目が複数ある場合は、相続発生時にトラブルが起こりやすいと考えられるため、早めに対策方法を検討しましょう。

5-2.有効な生前対策①:遺言書を作成する

遺言書であれば、財産を所有する人自身の意思をもとにした分割方法を指定できるだけでなく、相続人となる人の事情や希望なども考慮できるため、相続発生時の親族間でのトラブルを防ぎやすくなります。

また、遺言書が残されていると、原則として相続人は遺産分割協議をする必要がありません。そのため、相続人間での意見や主張の対立による争いが起こりにくくなります。

ただし、兄弟姉妹を除いた相続人が持つ遺留分を侵害するような内容の遺言書を作成すると、遺産を多く取得する人とその他の相続人との間でトラブルが生じるリスクがあります。

遺言書を用いて対策をする場合は、税理士や弁護士など相続税の専門家にも相談のうえ、トラブルが生じないような記載内容を検討しましょう。

遺言書の書き方について詳しくは下記記事で解説していますので、あわせてご覧ください。

参考:遺言書の書き方決定版!プロ直伝の文例・ルールと配慮すべきポイント

5-3.有効な生前対策②:生命保険を活用する

生命保険は、相続税対策に用いられることの多い金融商品です。相続トラブルの防止だけでなく、相続税負担の軽減や納税資金の準備にも活用できるためです。

まず、死亡保険金は受取人固有の財産となるため、遺産分割協議の対象になりません。特定の相続人や渡したい相手を受取人に指定しておくことで、遺産分割協議を経ずに一定額の財産を希望する相手へ確実に渡すことができます。

また、亡くなった人が契約者(保険料負担者)かつ被保険者であり、受取人が相続人である場合は「500万円×法定相続人の数」まで相続税がかかりません。

たとえば、法定相続人が配偶者と子供2人の計3人である場合、「500万円×3人=1,500万円」の死亡保険金が非課税となります。

被保険者が亡くなったとき、受取人に指定されている人は、保険会社に請求すると1週間ほどで保険金が支払われるため、相続税の納税資金や当面の生活資金なども確保できます。

生命保険を活用した相続税対策について詳しくは下記の記事で解説していますので、あわせてご覧ください。

参考:【生命保険で相続税対策】一時払いの終身がおすすめ!注意点・デメリットも解説

5-4.有効な生前対策③:生前贈与で財産を移す

生前贈与は、相続が開始される前に財産を配偶者や子供などに移転する方法です。被相続人が生きているうちに親族とも話し合いながら誰にどの財産を渡すかを決めることができるため、相続発生後に初めて分配方法を決める場合と比べてトラブルが生じにくくなります。

また、贈与税の基礎控除額110万円の範囲内で財産を贈与する「暦年贈与」を用いると、相続税の課税対象となる財産を減らし、税負担を軽減することも可能です。

相続が開始される3~7年前に法定相続人や受遺者に対して贈与された財産は「生前贈与加算」の対象になるため、相続財産に持ち戻して相続税を計算することになります。

しかし、代襲相続人ではない被相続人の孫や被相続人の子供の配偶者など、法定相続人と受遺者のどちらでもない人への贈与は生前贈与加算の対象になりません。

また、以下のような贈与税が非課税となる特例を利用して贈与された財産も生前贈与加算の対象外です。

| 制度名 | 内容 |

|---|---|

| 住宅取得等資金の贈与の非課税 | 父母や祖父母から住宅の新築・購入・増改築のための資金を贈与された場合に最大1,000万円まで非課税となる制度 |

| 贈与税の配偶者控除 | 婚姻期間20年以上の夫婦間で居住用不動産またはその購入資金を贈与した場合、最大2,000万円まで非課税となる制度 |

| 教育資金一括贈与の非課税 | 父母や祖父母が30歳未満の子や孫に教育資金を贈与する場合、最大1,500万円まで非課税となる制度 |

| 結婚・子育て資金一括贈与の非課税 | 18歳~50歳未満の子や孫に結婚や子育てに必要な資金を贈与する場合、最大1,000万円(結婚資金は上限300万円)まで非課税となる制度 |

ただし、財産の渡し方を誤るとかえって相続トラブルが生じることがあるほか、相続税の負担を軽減する効果を得られない場合もあります。生前贈与で対策をする場合も、相続税の専門家に相談することをおすすめします。

生前贈与のメリットやデメリットなど詳しくは下記記事で解説していますので、あわせてご覧ください。

参考:生前贈与とは│非課税になるケースや相続との違い、メリットも解説

6.遺産相続でよくあるトラブルと対処法

続いて、遺産相続でよくある、代表的なトラブルについて対処方法とあわせてご紹介します。

相続に関するトラブルの原因と対策方法について詳しくは以下の記事でも解説していますので、あわせてご覧ください。

参考:相続でもめる家族の特徴3つ!原因や予防対策・対処法を詳しく解説

6-1.遺産分割の話し合いがまとまらない

遺産分割協議は相続人全員の合意が必要なため、1人でも反対する相続人がいると成立しません。

たとえば「長男が実家に住み続けたいのに、次男が売却して現金で分けたいと主張した」「長年介護をしていた姉が、何もしていない弟と同じ取り分なのは納得できないと訴えた」といった意見の食い違いにより遺産分割協議が滞ることがあります。

遺産分割協議が成立していなくても、相続税の申告・納付期限の延長は認められません。

申告期限まで遺産分割協議がまとまらない場合は、いったん「法定相続分で分割した」と仮定する未分割申告を行います。

未分割申告の際に「申告期限後3年以内の分割見込書」を添付しておけば、将来(3年以内)に遺産分割協議が成立したときに、改めて、特例を適用して税額を計算し直して修正申告をすることができます。

未分割申告について詳しくは以下の記事で解説していますのでご覧ください。

参考:【相続税の未分割申告】時効・デメリット・書き方などを解説!

6-2.見知らぬ相続人が現れた

遺産相続トラブルに発展しやすいのは、家族関係が複雑で、見ず知らずの相続人が現れた場合です。

たとえば、被相続人の戸籍調査をしていたところ、前妻の子・認知された非嫡出子・養子の存在が発覚したとします。

これらの子はすべて実子と同じ権利を持つ、第一順位の法定相続人になります。

遺言書がない限りは、法定相続人全員で遺産分割協議を行う必要があります。

同順位の実子は自己の取得割合が減ってしまうため、遺産分割協議がまとまらず、相続トラブルに発展することは言うまでもありません。また、連絡が取れない相続人がいることで遺産分割協議が進まなくなるケースもあります。

面識がない相続人との協議がまとまらないときは、弁護士などの専門家に間に入ってもらうのも1つの方法です。当事者だけでは話し合いがまとまらない場合は、家庭裁判所の遺産分割調停を利用して、第三者を交えながら解決を試みることも検討しましょう。

もし特定の相続人と連絡がつかない場合や行方がわからない場合は、家庭裁判所に申立てをしたうえで選任された「不在者財産管理人」に代わりに遺産分割協議に参加してもらうことも可能です。

不在者財産管理人について下記の記事をご覧ください。

参考:不在者財産管理人とは?必要なケース・選任申立ての流れ・費用について

6-3.生前に多額の贈与を受けていた相続人がいる

遺産相続トラブルに発展しやすいのは、特定の相続人だけが生前贈与を受けていた場合です。

特定の法定相続人だけが生前贈与を受けていた場合、その生前贈与は「特別受益」として相続財産に持ち戻して遺産分割をしなければなりません。

特別受益が問題になるとき、争点は贈与の有無だけにとどまりません。その贈与が特別受益に該当するのか、いくらと評価するのか、被相続人による持ち戻し免除の意思表示があったのか、といったさまざまな点で対立が生じます。いずれにせよ、遺産分割協議の成立には相続人全員の合意が必要なので、こうした点について1人でも納得しなければ、協議はまとまりません。

このケースについても当事者だけで話し合いを進めることが難しい場合は、弁護士などの専門家を交えて協議を進めるか、家庭裁判所への遺産分割調停や審判で解決を図ることを検討しましょう。

特別受益の持ち戻しをする場合の相続分の計算方法など詳しくは以下の記事で解説していますので、あわせてご覧ください。

参考:特別受益とは?対象となるケース・時効や計算方法・持ち戻し免除をわかりやすく解説

6-4.相続財産が不動産しかなく分けられない

遺産のほとんどを不動産が占める場合、分割割合は決められても、法定相続人同士で簡単に分配することができず、どの分割方法を採用するのかでトラブルに発展しやすいといえます。

代表的なのは、被相続人と法定相続人の誰かが同居しており、相続発生後もその法定相続人が住み続ける場合です。

このケースにおいて次男が法定相続分の分割を希望した場合、次男の取得分は遺産総額6,000万円の1/2にあたる3,000万円ですが、現金は1,000万円しかありません。

現物分割(現物財産をそのまま分割する方法)により、長男が5,000万円の自宅、次男が1,000万円の現金を相続すると不公平が生じてしまいます。また、長男は預貯金を相続できません。

このような場合は、公平な遺産分割を実現するために換価分割や代償分割をする方法があります。

ただし、代償分割を選択すると、多く取得する相続人は他の相続人に代償金を支払う必要があり、資産がない場合は自宅を担保に借金をするなどして、現金を用意しなくてはなりません。

換価分割を選択すると、長男は自宅という生活の拠点を失ってしまいます。

各分割方法のメリットとデメリットを相続人全員で共有したうえで、家族の状況に合った方法を選ぶことが大切です。判断に迷う場合は弁護士や税理士など遺産相続の専門家に相談しましょう。

なお、不動産を共有する方法もありますが、将来的に物件の管理や売却などを検討する際に意見が合わずにもめるケースも多いため、あまりおすすめできません。

換価分割と代償分割について詳しくは以下の記事で解説していますので、あわせてご覧ください。

参考:【換価分割とは】遺産分割協議書の書き方・税金を税理士が解説

参考:【代償分割とは】代償金の決め方・相続税について税理士が解説

6-5.遺言書の内容に納得できない(遺留分が侵害されている)

遺産相続トラブルに発展しやすいのは、遺言書の内容が遺留分を侵害している場合です。

民法では、兄弟姉妹以外の相続人について、「遺産額のうち、最低限これだけの割合はもらうことができる」という権利を定めています。その権利を「遺留分」と呼びます。

遺留分が侵害されるような内容の遺言が残されていた場合でも、その遺言自体は有効です。

しかし、遺留分を侵害された法定相続人は、侵害している人に対して、遺留分額の支払いを求める「遺留分侵害額請求」を行うことができます。侵害している相続人がそれに応じなければ、訴訟などの深刻なトラブルに発展するでしょう。

遺言を残す場合は、トラブル防止のためにも、遺留分に配慮した遺言内容にしましょう。

遺留分侵害額請求について詳しくは以下の記事で解説していますので、あわせてご覧ください。

参考:遺留分侵害額請求とは?手続き・時効・費用をわかりやすく解説

6-6.納税資金が足りない

相続税は、現金により一括で納付することが原則です。しかし、現金を保有しておらず、納付期限までに納税資金を用意できないこともあります。

このような場合には、「延納」または「物納」という方法での納付も可能です。それぞれの内容は以下のとおりです。

| 概要 | |

|---|---|

| 延納 |

|

| 物納 |

|

延納と物納の申請は、相続税の申告期限(相続開始を知った日の翌日から10ヶ月以内)までに行う必要があります。

なお、納税資金の確保が難しいと想定される場合は、相続が発生する前に被相続人となる人物が契約者、被保険者となって生命保険に加入し、死亡保険金で相続税を納められるようにするのも1つの方法です。

延納や物納について詳しくは以下の記事で解説していますので、あわせてご覧ください。

参考:相続税の延納・物納とは?国が定めた相続税支払いの猶予策

参考:【相続税】延納・物納はどうしたら使える?国税庁の審査方法とは。

7.遺産相続に関するよくある質問(Q&A)

最後に、遺産相続に関してよくある質問に回答します。

7-1.Q. 相続手続きをしないとどうなりますか?

預貯金口座や証券口座の解約・名義変更の手続きをしないと、それらの口座にある財産を引き出すことができません。

相続登記をせずに不動産の名義を被相続人のままにしていると、売却や担保設定などができなくなり、使い道が著しく制限されます。

相続手続きを放置している間に相続人が亡くなって「数次相続」が発生する可能性もあります。数次相続が発生すると、遺産分割協議で合意形成を図ることが難しくなり、解約や名義変更などの手続きがさらに進めにくくなるかもしれません。

また、相続放棄や相続税申告、相続登記には期限が設けられているため、超過してしまうと以下のような事態が生じる可能性もあります。

- 相続放棄・限定承認の期限(3ヶ月)の超過:単純承認したとみなされて借金を含むマイナス財産も強制的に引き継ぐことになる

- 相続税の申告期限(10ヶ月)の超過:無申告加算税と延滞税が課される可能性がある

- 相続登記の期限(3年)の超過:10万円以下の過料が科される可能性がある

相続が開始したら、速やかに法定相続人と相続財産を確定して遺産分割協議を進め、解約や名義変更などの手続きを済ませましょう。

7-2.Q. 遺産が3,000万円の場合、相続税はかかりますか?

遺産が3,000万円の場合、法定相続人が1人であれば基礎控除額は「3,000万円+(600万円×1人)=3,600万円」となり、これを下回るため、相続税はかかりません。

法定相続人が1人もいないケースでも、基礎控除額は3,000万円となるため相続税は非課税となります。

ただし、以下のような相続税の課税対象となる財産を足した結果、正味の遺産総額が基礎控除額を超える場合は、相続税が課税される可能性があります。

- 死亡保険金・死亡退職金などのみなし相続財産

- 相続開始前3~7年以内に贈与され生前贈与加算の対象となる財産

- 相続時精算課税制度を適用して贈与された財産 など

単に預貯金や不動産などの合計評価額が3,000万円であるからといって、相続税がかからないとは限りません。

相続が開始したときは、相続税の計算方法を確認し、申告と納税が必要かどうか適切に判断しましょう。判断が難しい場合は、相続税専門の税理士に相談することをおすすめします。

7-3.Q. 相続人の一人と連絡が取れない場合はどうすればいいですか?

連絡が取れない相続人を除外して遺産分割協議を進めても、合意した内容は無効になってしまいます。

そのため、まずは市区町村役場で住民票や戸籍の附票を取得して過去の引っ越し履歴から現在の住所を調べ、手紙(内容証明郵便など)を送って話し合いへの参加を依頼しましょう。

まったく連絡がつかない場合は、家庭裁判所に申立てて「不在者財産管理人」という代役を立てて遺産分割協議を進めるのも1つの方法です。

法定相続人の捜索や裁判所とのやり取りは専門的で負担が大きいため、自身での対応が難しいと感じたら早めに弁護士や司法書士などの専門家へ相談するのがよいでしょう。

7-4.Q. 故人の介護をしていた分、多く相続できますか?(寄与分)

被相続人の介護等をしていた法定相続人は、遺産分割協議において、その貢献に応じた「寄与分」を請求することが可能です。

令和元年7月1日から、被相続人の介護等をしていた親族は、法定相続人に「特別寄与料」を請求することが可能となりました。

寄与分について詳しくは以下の記事で解説していますので、あわせてご覧ください。

参考:相続の寄与分とは?認められるための5つの条件と証拠書類・計算方法を解説

参考:【専門家が解説】特別寄与料とは?請求できる要件や相場、計算方法を解説

8.複雑な遺産相続は専門家への相談も検討しよう

遺産相続では、法定相続人や相続財産の調査と評価、相続税の申告と納税などさまざまなことに対応しなければなりません。遺産分割協議でもめたり納税資金が不足したりするなどのトラブルが起こることもあるため、とくに事情が複雑な遺産相続については相続税専門の税理士に相談することをおすすめします。

税理士法人チェスターは、年間3,000件以上の申告実績を持つ相続税専門の税理士法人です。

長年のノウハウに基づく適正な財産評価や、税務調査のリスクを低く抑える相続税申告により、これまで多くのお客様から選ばれてきました。

大規模な資産をお持ちの方から、主な遺産がご自宅のみの方まで幅広い方々からのご相談を承っています。相続税の申告手続きを全般的にお任せいただくことはもちろん、将来の相続を見据えた生前対策なども対応が可能です。

遺産相続にかかわる複雑な手続きや税金の問題でお困りの方は、ぜひ一度税理士法人チェスターにお問い合わせください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続税申告は相続専門の実績あるチェスターで安心。

税理士法人チェスターは相続に関する業務のみに特化している専門事務所であり、創業からこれまで培ってきた知見やノウハウがずっと引き継がれているため、難解な案件や評価が難しい税務論点にもしっかり対応致します。

初回面談から申告完了まで担当スタッフがお客様専任として対応しているので、やり取りもスムーズ。申告書の質の高さを常に追求しているからこそ実現できる税務調査率が1%であることも強みの一つです。

相続税申告実績は年間3,000件超、税理士の数は100名とトップクラスの実績を誇るチェスターの相続税申告を実感してください。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続税編