相続税の申告期限を過ぎたらどうなる?ペナルティ・デメリット・対処法を解説

「相続税の申告期限を過ぎたらどうなるの?」

「相続税の申告期限を過ぎたらどうすればいい?」

この記事をご覧のみなさんは、このようにお悩みではないでしょうか。

結論を言うと、相続税の申告期限・納付期限(相続開始の翌日から10ヶ月)を過ぎたら、加算税や延滞税という二重のペナルティが課せられます。

さらに税額を大幅軽減できる特例や税額控除を適用できなくなり、納税額が高くなってしまうというデメリットもあります。

この記事では、相続税の申告期限が過ぎた場合や、過ぎそうな場合の対処法についても解説しますので、ぜひ参考にしてください。

この記事の目次 [表示]

1.相続税の申告期限・納付期限はいつまで?過ぎたらどうなる?

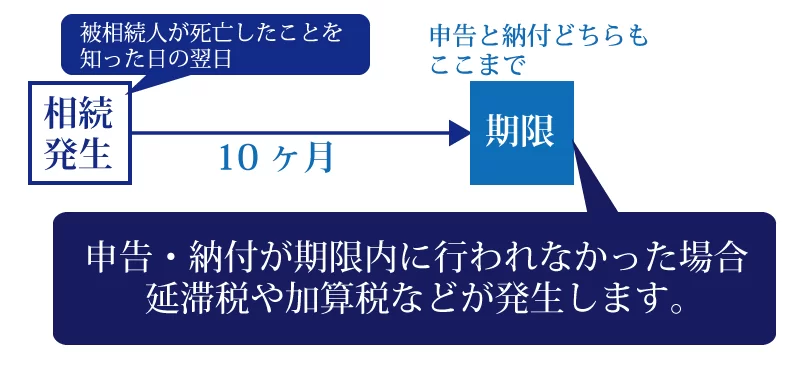

被相続人(亡くなった人)の財産を相続した場合、その財産価額によっては相続税の申告及び納付をする義務があります。

相続税の申告期限・納付期限は「相続の開始を知った日の翌日から10ヶ月以内」で、この期限までに「申告」と「納税」の両方を済ませる必要があります。

相続税の申告期限を過ぎたら、加算税(無申告加算税か重加算税)や延滞税といった、二重のペナルティが課せられます。

さらに、大幅節税に繋がる特例や税額控除を適用できなくなり、結果として相続税額が高くなるというデメリットがありますのでご注意ください。

相続税の申告期限について、詳しくは「相続税の申告期限・納税の期限は10ヵ月!間に合わない時の対処法も解説」をご覧ください。

2.相続税の申告期限・納付期限を過ぎたら二重のペナルティがある

相続税の申告期限・納付期限を過ぎたら、以下のような二重のペナルティが課せられます。

申告期限・納付期限を過ぎた場合のペナルティ

- 無申告加算税(もしくは重加算税)

- 延滞税

この他にも、期限までに申告・納税をしたものの、税額を少なく申告していた場合は「過少申告加算税」というペナルティが課せられます(今回は解説を割愛します)。

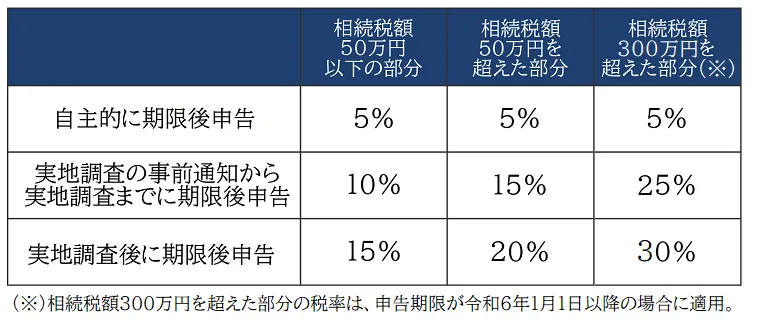

2-1.無申告加算税

相続税の申告が期限に間に合わなかった場合は、期限までに申告しなかったことに対するペナルティとして、「無申告加算税」が課せられます。

この無申告加算税とは、期限を過ぎてから自主的に申告をしたときや、税務調査またはその事前通知を受けてから申告したときに課税される税金です。

なお、相続税の申告期限から1か月以内に自主的に申告した場合は、法定納期限までに納税されていることや過去に無申告がなかったことなどを条件に、無申告加算税は免除されます。

仮に税務調査に入って「仮装隠蔽があった(悪意があった)」と判断されれば、無申告加算税ではなく「重加算税(本来の税額×40%)」が課せられるリスクもあります。

無申告加算税について、詳しくは「相続税申告をしないとどうなる?無申告の罰金やバレる理由を解説」をご覧ください。

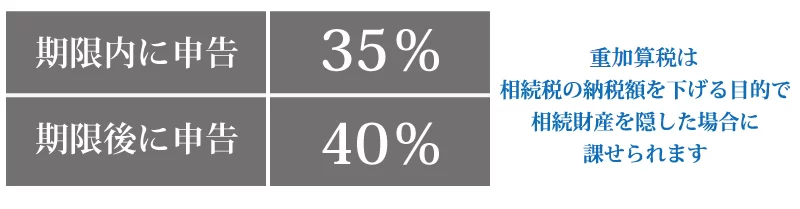

2-2.重加算税

重加算税とは、税務調査によって「仮装・隠蔽」があると判断された場合に課せられるペナルティです。

例えば、相続税の納税を回避するために、あえて申告をしなかったことが税務調査で指摘された場合は、無申告加算税ではなく重加算税が課せられる可能性があります。

重加算税は「本来の納税額×税率」で計算しますが、期限後申告の場合は「税率40%」が適用されます。

重加算税について、詳しくは「相続税の重加算税とは【令和7年度版】事例・税率・計算方法を税理士が解説」をご覧ください。

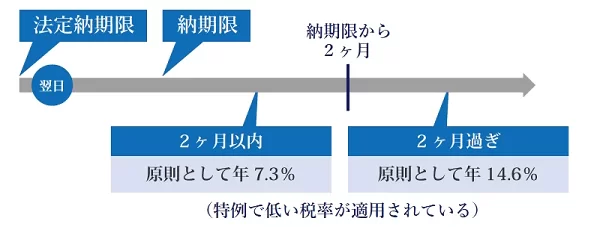

2-3.延滞税

延滞税とは、期限までに相続税を納付しなかった場合に課せられるペナルティです。

延滞税は、法定納期限(申告期限)の翌日から、納付が完了するまでの日数に応じて計算されます。

原則的な延滞税の割合は以下の通りで、所定の納期限の翌日から2ヶ月を境に2段階に分けられます。

ただし、近年は低金利が続いているため、平成12年以降は特例で低い割合が定められています。

直近の延滞税の割合は、国税庁ホームページの「延滞税について」「延滞税の割合」を参照してください。

また、相続税の延滞税について、詳しくは「相続税の延滞税・加算税はいくら?税率・計算方法・免除特例も解説」をご覧ください。

3.相続税の申告期限を過ぎたら特例や税額控除を適用できなくなる

相続税の申告期限を過ぎたら、以下のような特例や税額控除を適用できなくなるといったデメリットもあります。

申告期限を過ぎるデメリット

- 小規模宅地等の特例を適用できなくなる

- 相続税の配偶者控除を適用できなくなる

- 農地の納税猶予の特例を適用できなくなる

- 非上場株式等の納税猶予の特例を適用できなくなる

これらの特例や税額控除は大幅節税に繋がるものの、原則として「期限までに申告をすること」という要件が設けられています。

相続税の申告期限を過ぎたら、相続税額が高額になる可能性もありますので、注意が必要です。

なお、「小規模宅地等の特例」と「相続税の配偶者控除」については、期限内の申告で適用できなくても、未分割申告をしておけば、後で適用し直すことができます(詳しくは後述します)。

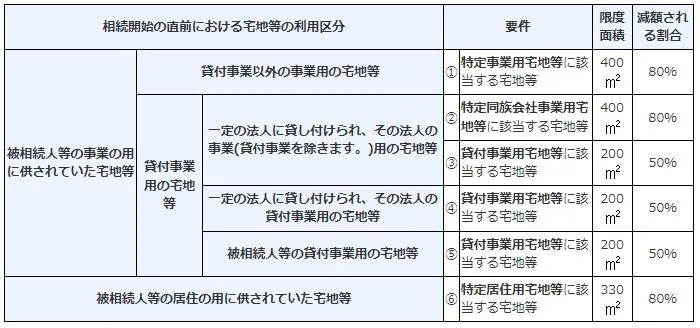

3-1.小規模宅地等の特例

小規模宅地等の特例とは、一定の要件を満たすことによって、相続した土地の相続税評価額を最大80%減額できる特例のことです。

出典:国税庁「相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)」

小規模宅地等の特例には様々な要件が定められていますが、共通して、原則として「申告期限までに分割されている」ことが必要です。

仮に小規模宅地等の特例を適用して相続税額が0円になるケースでも、相続税の申告書に、本特例の適用を受けようとする旨を記載するとともに、計算明細書など一定の書類を添付する必要があります。

小規模宅地等の特例について、詳しくは「【小規模宅地等の特例】相続税評価額を最大80%減額!適用要件・計算方法を解説」をご覧ください。

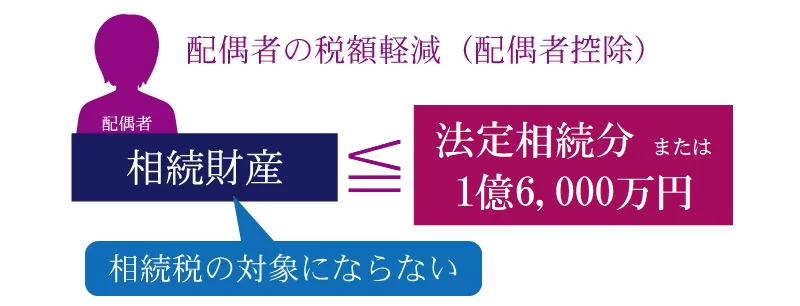

3-2.相続税の配偶者控除

相続税の配偶者控除(配偶者の税額軽減)とは、配偶者(夫または妻)が相続人である場合、その配偶者の取得金額が「1億6,000万円以下(または法定相続分まで)」であれば、配偶者に課税される相続税が非課税となる税額控除のことです。

相続税の配偶者控除を適用すれば、配偶者は相続税額が0円になることがほとんどです。

配偶者控除には、①法律上の婚姻関係が成立していること、②遺産分割方法が決まっていること、③原則として申告期限までに分割されていることという要件が定められています。

仮に配偶者控除を適用して相続税額が0円になるケースでも、税額軽減の明細を記載した相続税の申告書を提出する必要がありますので、失念しないようご注意ください。

相続税の配偶者控除について、詳しくは「【相続税の配偶者控除】1.6億円が無税に!条件・注意点・計算方法を解説」をご覧ください。

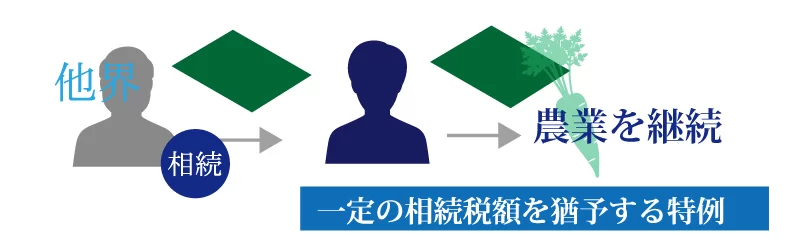

3-3.農地の納税猶予の特例

農地の納税猶予の特例とは、相続等で農地を取得した相続人等が、今後も農業を継続するという要件を満たした場合、取得した農地に係る一定の相続税の納税が猶予される特例のことです。

名称は「猶予」となっていますが、実際には納税が免除されるケースが多いです。

農地の納税猶予の特例を適用するためには、農業委員会や市区町村役場から発行された証明書等を相続税申告書に添付し、税務署に提出しなくてはなりません。

この特例の適用を受けるためには、相続税の申告書を期限内に提出するとともに、農地等納税猶予税額及び利子税の額に見合う担保を提供する必要があります。

農地の納税猶予の特例について、詳しくは「【農地の納税猶予の特例とは】相続税免除の要件をプロが解説」をご覧ください。

4.相続税の申告期限を過ぎたらどうすればいい?

相続税の申告・納付義務があるにもかかわらず、以下のような理由で相続税の申告期限を過ぎてしまうこともあります。

想定されるケース

- ついうっかりしていて申告期限を過ぎてしまった

- 相続税の申告義務があることを知らなかった

- 特例や控除を適用して相続税額が0円で申告は必要ないと思い込んでいた

このような場合は、自主的に期限後申告を行うことで、課せられるペナルティを軽減できます。

4-1.速やかに「期限後申告」をする

相続税の申告期限を過ぎた場合は、速やかに、自主的に「期限後申告」を行いましょう。

期限後申告とは、相続税の申告期限を過ぎてから、相続税の申告書を提出することです。

具体的には、無申告に気付いた時点で、税務署に「期限後申告書(期限内に提出する通常の申告書と同じ)」を提出することになります。

期限後申告をすると、納める税金のほか無申告加算税が課されます。また、納付が完了する日までの日数に応じた延滞税を納付する必要があります。

しかし、自主的に期限後申告をすれば、無申告加算税の税率を抑えることができますので、気づいた時点で速やかに申告・納付をしましょう。

期限後申告について、詳しくは「【相続税の期限後申告とは】ペナルティはある?特例の適用も解説」をご覧ください。

5.相続税の申告期限までギリギリ…過ぎそうな場合の対処法

相続税の申告期限・納付期限は、「財産評価が終わらないから」「遺産分割協議が終わらないから」という理由では延長できません(延長できる例外についてはコチラ)。

もし、こうした理由で相続税の申告期限に間に合いそうもない場合は、以下のような方法で対処しましょう。

相続税の申告期限までに…

- 財産評価が間に合わない→概算の評価額で期限内申告

- 遺産分割方法が決まらない→未分割申告をする

相続税の申告期限を過ぎたら、加算税や延滞税といった二重のペナルティに加え、特例や控除が適用できなくなるといったデメリットがあります。

上記の対処法を行い、ペナルティやデメリットを回避しましょう。

5-1.申告期限までに財産評価が間に合わない場合

以下のような事由により、相続税額を算出する大元となる財産評価が間に合わないまま、相続税の申告期限を迎えることもあります。

想定されるケース

- 準備を始めた時期が遅くて財産評価が間に合わなかった

- 相続財産が多く不動産や土地の数も多い

- 申告期限ギリギリに新たな財産が見つかった

相続税の申告期限までに財産評価が間に合わない場合は、概算の評価額で、期限内に相続税の申告・納付を行います。

5-2.申告期限までに遺産分割方法が決まらない場合

以下のような事由により、遺産分割方法が決まらないまま、相続税の申告期限を迎えることもあります。

想定されるケース

- 遺産分割協議がまとまらない

- 法定相続人同士でもめている

- 遺産分割調停に発展している

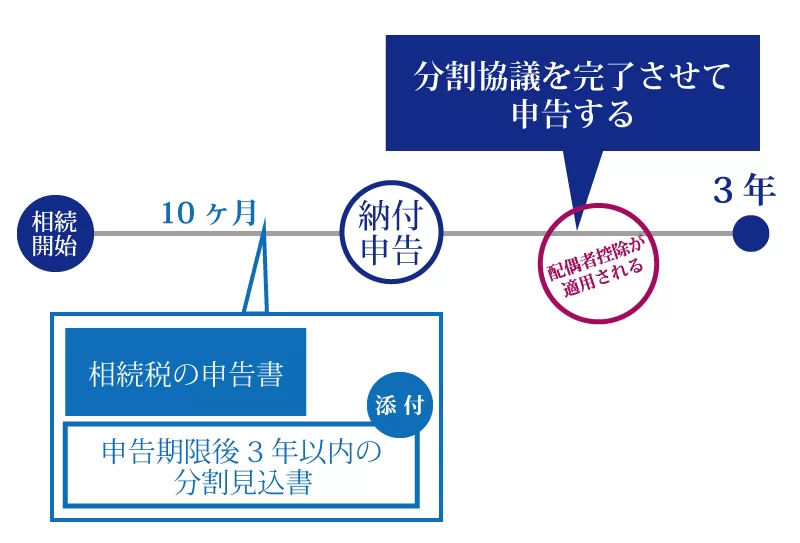

相続税の申告期限までに遺産の分割方法が決まらない場合は、未分割申告を行います。

未分割申告とは、一旦法定相続分で遺産分割を行ったと仮定した申告書を作成し、「申告期限後3年以内の分割見込書」を添付する相続税申告のことです。

申告期限から3年以内に実際の遺産分割方法を決め、その金額に従って先に支払った相続税の過不足について、「修正申告」もしくは「更正の請求」をして精算します。

未分割申告をすれば、加算税や延滞税といったペナルティは課せられませんし、遺産分割方法が決まってから小規模宅地等の特例や配偶者控除を適用することができます。

未分割申告について、詳しくは「【相続税の未分割申告】時効・デメリット・書き方などを解説!」をご覧ください。

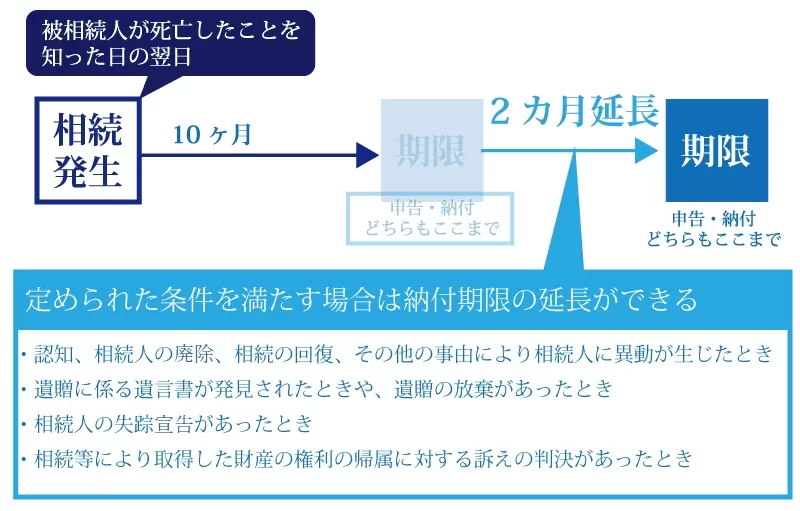

6.相続税の申告期限は延長できる?

相続税の申告期限・納付期限は、原則として延長できません。

しかし法令等で定められた条件を満たす場合は、例外的に相続税の申告期限・納付期限を最大2ヶ月の範囲で延長できます。

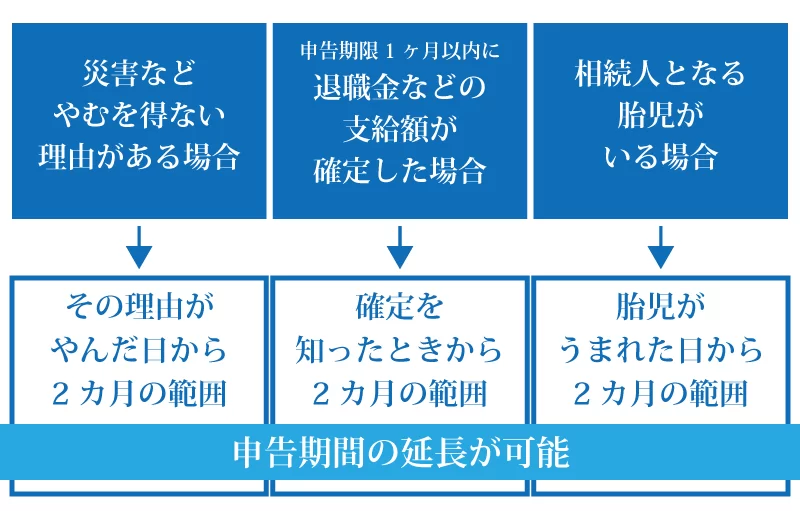

例えば、以下の事由が起こってから1ヶ月以内に申告期限が来るときは、「災害その他やむを得ない理由がある場合」に該当するため、2ヶ月の延長が認められます。

6-1.申告期限の延長が認められる例外は他にもある

相続税の申告期限の延長が認められるのは、「災害その他やむを得ない理由がある場合」ですが、他にもいくつか延長できる条件があります。

1つ目は「相続税の申告期限1ヶ月以内に退職金などの支給額が確定した時」、2つ目は「相続人となる胎児がいる場合」です。

これらの例外に該当する可能性がある方は、必ず相続税に強い税理士に相談しましょう。

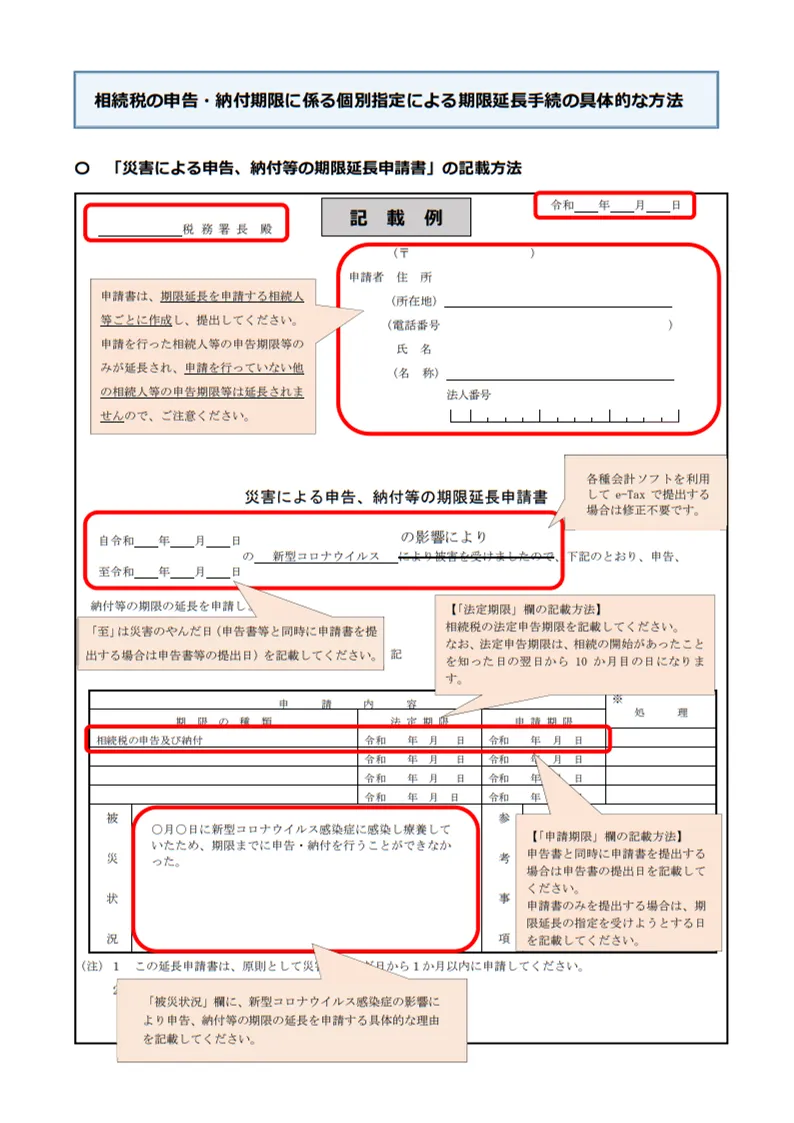

6-2.申告期限の延長の申請方法

相続税の申告期限を延長するためには、税務署に「災害による申告、納付等の期限延長申請書」を提出する必要があります。

この申請書の提出は、本来の申告期限を過ぎてからでも可能で、申請手続きができるようになった時点で提出をします(2ヶ月以内)。

出典:国税庁「相続税の申告・納付期限に係る個別指定による期限延長手続きの具体的な方法」

相続税の申告期限を延長した場合、申告書の提出日が納付期限となります。

「申告書の提出日に納付」もしくは「納付をしてから申告書を提出」しないと、延滞税が課税されてしまいますのでご注意ください。

7.相続税の申告や納付でよくある質問Q&A

相続税の申告・納付に係る、よくある質問をまとめました。

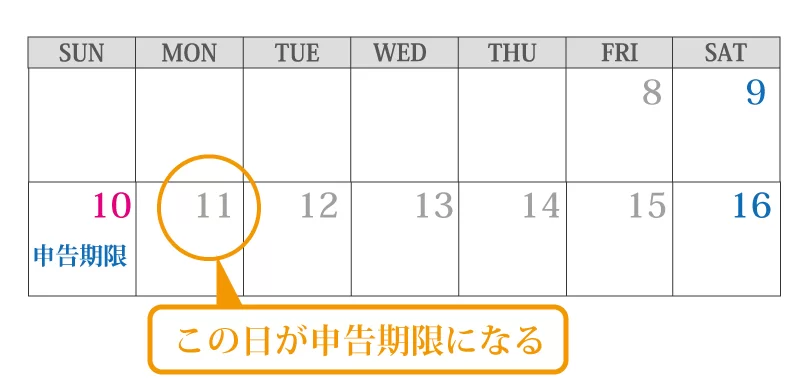

7-1.相続税の申告期限が土曜・日曜だったらどうなる?

相続税の申告期限が土・日・祝・年末年始になる場合、その休みが明けた日が申告期限となります。

例えば、申告期限が10日(日曜日)であった場合は、翌日の11日(月曜日)が申告期限となります。

ただし、相続税の申告期限に申告書を提出するのではなく、余裕をもって申告書を提出することをおすすめします。

7-2.相続税の申告書を提出する税務署はどこ?

相続税の申告書の提出先である税務署は、被相続人(亡くなった人)が死亡した時の住所地を管轄する税務署です(相続税の納付先も同様)。

相続人(財産を取得する人)が住んでいる場所を管轄する税務署ではないので、この点にはご注意ください。

管轄税務署について、「管轄税務署を検索」から検索いただけます。

7-3.相続税の支払い方法は?

相続税の支払いは、金銭による一括納付が原則です。

一括納付ができない場合はクレジットカード納付を検討し、それでも納付が厳しい場合は、分割して支払う「延納」や、不動産などで支払う「物納」という制度の適用も検討しましょう。

物納や延納を申請する手続きは、相続税の申告期限までに行わなければなりませんのでご注意ください。

物納や延納について、詳しくは「相続税の延納・物納とは?国が定めた相続税支払いの猶予策」をご覧ください。

8.まとめ

相続税の申告期限・納付期限(相続開始の翌日から10ヶ月以内)を過ぎたら、二重のペナルティが課せられ、特例や税額控除を適用できなくなるというデメリットがあります。

申告期限に間に合いそうにない場合は、その理由にあわせて「概算の評価額で申告」もしくは「未分割申告」を行いましょう。

すでに相続税の申告期限を過ぎた場合は、無申告加算税や延滞税といったペナルティを課せられますが、自ら期限後申告をすることでこれらの負担を軽減できます。

申告期限を過ぎたことに気付いた時点で、相続税に強い税理士に相談をした上で、自主的に期限後申告を行いましょう。

そもそも申告期限を過ぎないためには、早めに相続税申告の準備を進めることが大切です。スムーズな相続税申告のためには、「相続税申告の流れ」や、「相続税を申告するための必要書類をプロが解説!【一覧表付】」も参考にしてください。

8-1.税理士法人チェスターにご相談を

税理士法人チェスターは、年間3,000件超の相続税申告実績を誇る、相続税専門の税理士法人です。

通常の相続税申告はもちろん、相続税の申告期限に間に合いそうにないケースや期限を過ぎたケースについても、適切な対応をいたします。

税理士法人チェスターでは、すでに相続が発生されたお客様でしたら、初回面談が無料となりますので、まずはお気軽にお問合せください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続税申告は相続専門の実績あるチェスターで安心。

税理士法人チェスターは相続に関する業務のみに特化している専門事務所であり、創業からこれまで培ってきた知見やノウハウがずっと引き継がれているため、難解な案件や評価が難しい税務論点にもしっかり対応致します。

初回面談から申告完了まで担当スタッフがお客様専任として対応しているので、やり取りもスムーズ。申告書の質の高さを常に追求しているからこそ実現できる税務調査率が1%であることも強みの一つです。

相続税申告実績は年間3,000件超、税理士の数は100名とトップクラスの実績を誇るチェスターの相続税申告を実感してください。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続税編