相続税を払えない場合の対処法4選│事前にできる対策も解説

相続税は、遺産を相続した人に課税される税金です。税率は最高で55%であり、相続した財産より相続税が多くなることはありません。

しかし、自宅や事業用の財産、田畑、山林など換金できない財産を相続すると、相続税が払えない場合もあります。もし相続税を払えない場合は、どうすればよいのでしょうか?

この記事では、相続税を払えない場合の対処法として、延納、物納などを取りあげ、それぞれのメリット・デメリットをご紹介します。あわせて、相続税が払えない事態を防ぐ対策もご紹介します。

相続税を払えるかどうか心配になっている方は、ぜひ参考にしてください。

この記事の目次 [表示]

- 1 1.相続税の申告と納付が必要な場合・不要な場合

- 2 2.相続税の申告と納付が必要な人はどれくらいいる?

- 3 3.相続税はいつまでに払えば良い?納付期限はある?

- 4 4.相続税は遺産から払えるの?

- 5 5.相続税を支払えない場合はどうすればよいの?

- 6 6.相続税の分割払い「延納」とは

- 7 7.物で納税する「物納」とは

- 8 8.不動産や有価証券を売却して納税資金を確保した場合のメリット・デメリット

- 9 9.借入で資金調達した場合のメリット・デメリット

- 10 10.相続税が払えない場合のよくあるQ&A

- 11 11.相続税を払えない事態を防ぐ事前の対策

- 12 12.物納するか換金して納税するかの判断は専門家に相談を

- 13 13.現金で支払えない場合も納税の手段はいろいろある

1.相続税の申告と納付が必要な場合・不要な場合

相続税は、遺産を相続した相続人のほか遺言により遺産をもらった人に課税されます。ただし、これらの人の全員に課税されるわけではありません。

1-1.相続税の申告と納付が必要な場合

次の両方にあてはまるときは、相続税の申告と納付が必要です。

- 亡くなった被相続人の遺産を相続した、または遺言により遺産をもらった

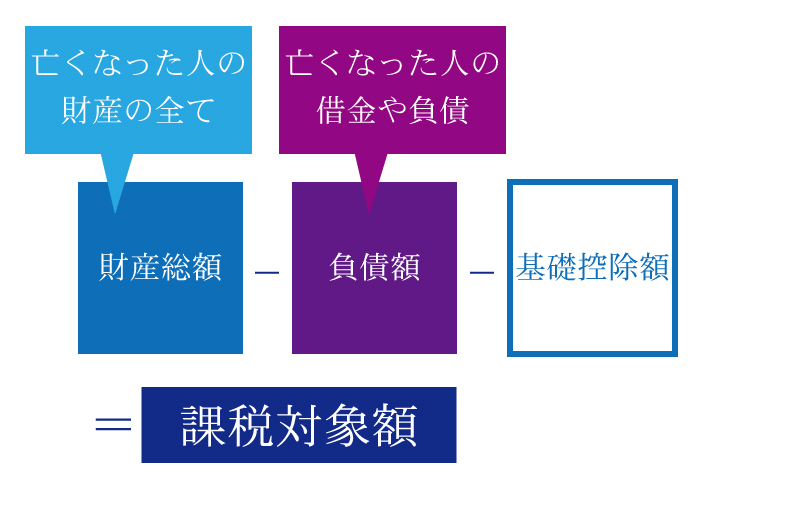

- 遺産の総額(財産から負債を引いた額)が「基礎控除額」を超える

相続税の基礎控除額とは、税額計算上、課税対象になる遺産からマイナスする金額のことで、次の式で求められます。

1-2.相続税の申告と納付が不要な場合

遺産の総額(財産から負債を引いた額)が基礎控除額以下であれば、相続税はかからず、申告する必要もありません。

遺産の総額が基礎控除額を超えていても、相続税の特例や税額控除によって相続税がかからなくなる場合があります。ただし、相続税の特例を適用する場合は、相続税がかからなくても申告は必要になることがあるため注意が必要です。

相続税がかからないケースについて詳しい内容は、下記の記事をご覧ください。

(参考)【相続税の申告が不要なケース】基準は基礎控除!計算方法・特例も解説

2.相続税の申告と納付が必要な人はどれくらいいる?

前の章では、相続税の申告と納付が必要な場合と不要な場合があることをご紹介しました。

それでは、相続税の申告と納付が必要な人はどれくらいいるでしょうか。

国税庁は毎年、相続税が課税された人の数と、年間に亡くなった人のうち相続税が課税された人の割合を公表しています。

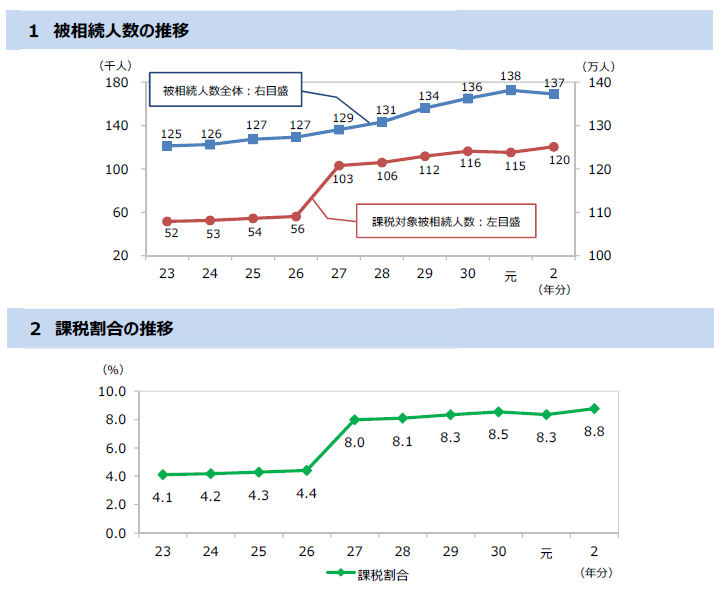

直近の公表値によると、令和2年分の相続税が課税された人(被相続人の数)は約12万人でした。

令和2年に亡くなった人の数は約137万人であり、相続税が課税された人の割合は8.8%(約11人に1人)でした。

このほか、相続税が課税されず申告だけを行った人が約3万人います。これは、相続税の特例を適用して税額が0になったものの、特例の適用のために申告を行ったケースなどです。

下の図は、被相続人の数(被相続人全体、相続税の課税対象者)の推移と、相続税の課税割合の推移を示しています。

(出典:国税庁ホームページ「令和2年分 相続税の申告事績の概要」)

平成27年以降、相続税が課税された人の数は10万人~12万人で推移し、課税割合は8%台で推移しています。

平成26年以前は課税された人の数と課税割合がともに少ないですが、これは、相続税の基礎控除額が現在より高く、課税される人が少なかったためです。平成26年までの相続税の基礎控除額は、「5,000万円+1,000万円×法定相続人の数」でした。

3.相続税はいつまでに払えば良い?納付期限はある?

相続税を申告・納付する必要がある人は、被相続人の死亡(相続開始)から10ヶ月以内に税務署に申告書を提出し、金銭で一括して納付しなければなりません。

たとえば、被相続人が1月10日に死亡した場合は、その年の11月10日が相続税の申告・納付の期限となります。

ただし、申告・納付の期限が土曜日、日曜日、祝日などにあたる場合は、その次の日が期限となります。

相続税の申告・納付が期限に間に合わなかった場合は、本来納付すべき相続税に加えて、無申告加算税や延滞税がかかります。余計な税金を払うことがないように、期限までに申告・納付しましょう。

(参考)相続税の申告期限が迫っている方

4.相続税は遺産から払えるの?

相続税は、相続した遺産から払うことができます。

ただし、相続税を納付するまでに遺産分割協議で誰がどの財産を相続するかが決まって、名義変更などの手続きができている場合に限ります。

相続手続きができていない場合は、相続人自身の財産から相続税を払わなければなりません。

5.相続税を支払えない場合はどうすればよいの?

相続税は、期限までに金銭で一括して納付しなければなりません。

しかし、納付期限までに相続手続きができていない場合や、相続財産を換金できずに資金が足りない場合は、相続税が支払えません。

ここでは、相続税を支払えない場合の対処法を4つご紹介します。それぞれの対処法について詳しい内容は、次の章以降で解説します。

5-1.延納を申請する

延納を申請すると、5年から20年以内の期間で相続税を分割して納付することができます。

納税期限までに一括で納付できなくても、その後の収入により納付できる場合に適しています。

5-2.物納を申請する

延納をしても金銭で相続税を納付できない場合は、相続した不動産や株式などをそのまま納めることができます。

ただし、物納できる財産には一定の条件があります。

5-3.不動産や有価証券を売却して資金を確保する

相続税を支払えない場合は、相続した不動産や有価証券を売却することも選択肢になります。売却で得た資金で相続税を納付します。

物納では財産の評価額が時価よりも低くなり、特に不動産ではその傾向が顕著です。

したがって、不動産を物納するよりは、売却して得た資金で納税するほうが有利になる場合もあります。

☑【査定無料!】相続不動産を専門に取り扱うプロへ査定・売却の相談をする▶

5-4.銀行などからの借入で資金調達する

将来の収入で返済できる見込みがあれば、銀行などから納税資金を借りることもできます。

たとえば、不動産の売却が納税期限までに間に合わない場合に、一時的に借り入れをする「つなぎ融資」を利用することができます。

また、延納した場合にかかる利子税より低い金利で借入ができれば、延納に代わって借入をすることも選択肢になります。

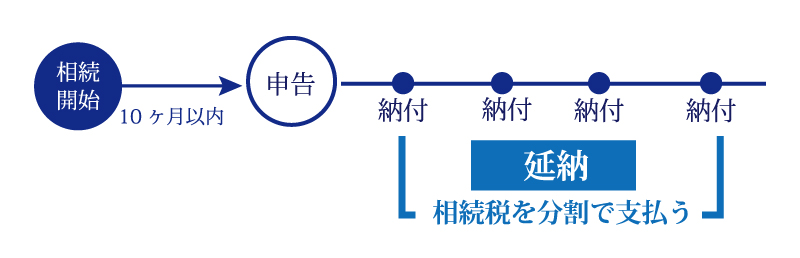

6.相続税の分割払い「延納」とは

相続税を支払えない場合にまず考えたい対処法は、相続税を分割払いする延納の申請です。

6-1.延納制度とは

延納は、税務署に申請して、一定の条件のもとで相続税を分割して支払うことができる制度です。

延納している期間は、利息に相当する利子税を支払う必要があります。

相続税の延納ができる条件は、次のとおりです。

- 相続税の税額が10万円を超えること

- 金銭で納付することが困難な金額の範囲内であること

- 延納税額・利子税額に相当する担保を提供すること

(延納税額が100万円以下でかつ延納期間が3年以下の場合は不要) - 申告期限までに延納申請書と担保提供関係書類を税務署に提出すること

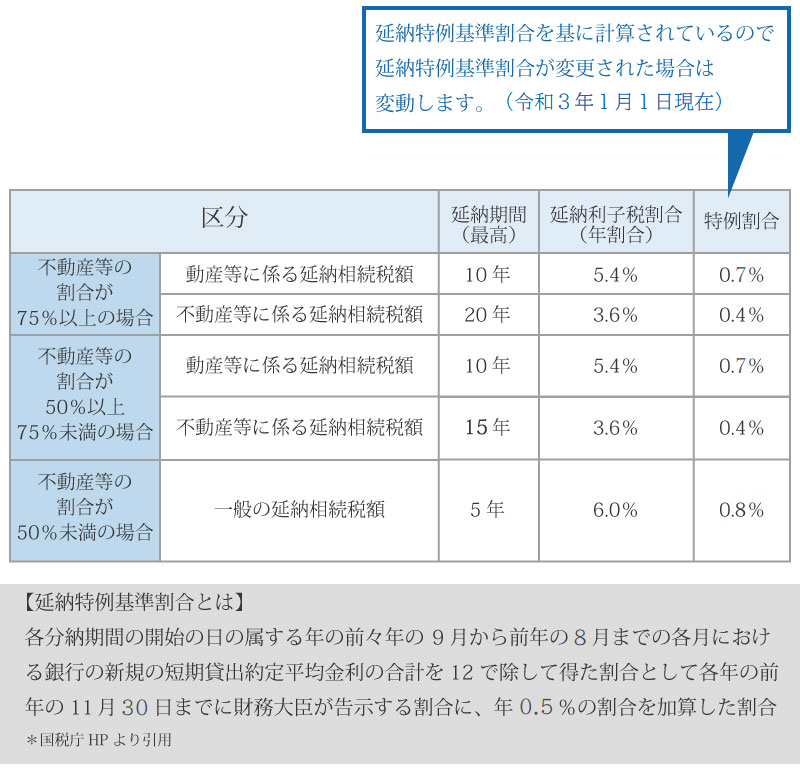

延納ができる期間と利子税の割合は、相続財産のうち不動産等の占める割合によって、下記の表のとおり定められています。

なお、利子税の割合(特例割合)は変動することがあります。

延納については下記の記事も参考にしてください。

(参考)相続税の延納とは│分割払いの4つの要件と手続き・利子税も解説

6-2.延納することのメリット

相続税を延納することのメリットは、相続税が多額になっても一括で払わなくて済み、納税を先延ばしできることです。

また、申告期限から10年以内であれば、延納から物納に切り替えることができます(特定物納)。

6-3.延納することのデメリット

相続税を延納することのデメリットは、利息に相当する利子税がかかることです。

しかし、期限までに相続税を一括で納付できないのであれば、納税を先延ばしするために利子税を負担することはやむを得ないでしょう。

7.物で納税する「物納」とは

相続税では、一定の条件を満たす場合に、相続した財産で納税する物納が認められます。

7-1.物納制度とは

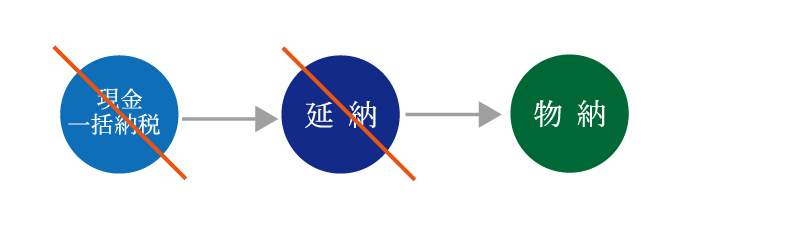

物納は、現金一括で納税ができず、延納をしても現金で納税できない場合に認められる納税方法です。

物で納税する物納は、相続税にだけ認められています。

相続する遺産が土地や建物などの不動産ばかりで、現預金がほとんどないという場合もあるからです。

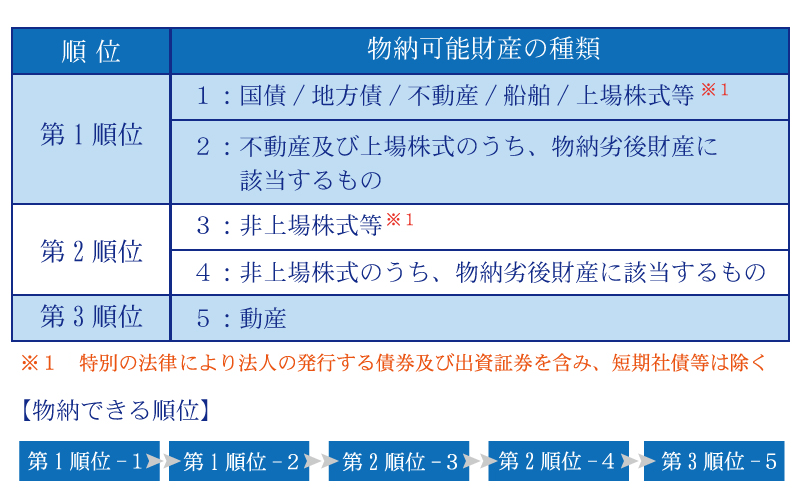

相続税の物納ができる要件は、次のとおりです。

- 延納によっても金銭で納付することが困難であり、その納付困難な金額の範囲内であること

- 物納する財産は、相続税の対象になった財産で一定の要件を満たすものであること

- 申告期限までに物納申請書と物納手続関係書類を税務署に提出すること

物納ができる財産と優先順位は、下記の表のとおり定められています。物納する財産は日本国内にあるものに限られます。

ただし、上記の財産であれば無条件に物納ができるわけではなく、担保として差し出されているものや、権利に争いがあるものなどは、物納することができません。

遺産分割ができていない財産も物納することができないため、注意が必要です。

相続税の物納については下記の記事も参考にしてください。

(参考)【相続税の物納とは】要件・財産の順位・注意点をプロが解説

7-2.物納することのメリット

相続税を物納することのメリットは、譲渡所得税がかからないことです。

財産を売却すると売却益に譲渡所得税がかかりますが、物納は国への譲渡にあたるため譲渡所得税はかかりません。

ただし、相続税額を上回る金額を物納した場合は、納めすぎた金額が現金で還付され、その金額について譲渡所得税が課税されます。

7-3.物納することのデメリット

相続税を物納することのデメリットは、物納する財産が低い価格でしか評価されないことです。

物納する財産の価格は、相続税を計算するときの評価額である相続税評価額となります。

相続税評価額は、一般に取引される時価より低いことが多く、不動産を売却して得た資金で納税するほうが有利になる場合もあります。

相続税を物納するか、売却した資金で納税するかの判断については、この記事の最後でご紹介します。

8.不動産や有価証券を売却して納税資金を確保した場合のメリット・デメリット

延納や物納ができない場合は、相続した不動産や有価証券を売却して納税資金を確保するという方法もあります。

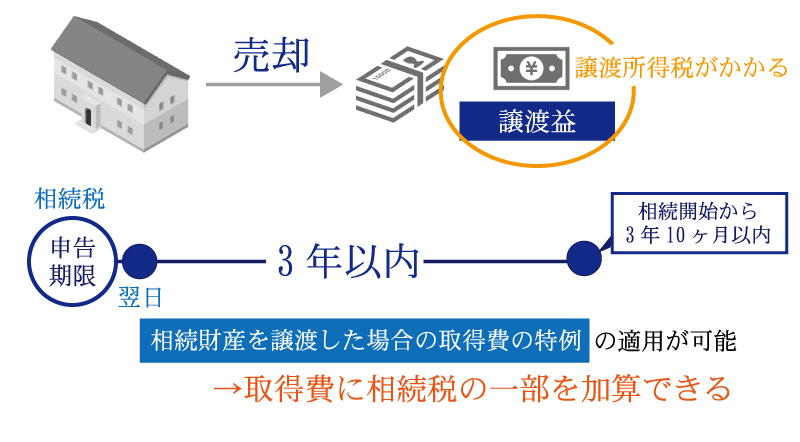

8-1.メリットは取得費加算の特例が適用できること

相続した不動産や有価証券を売却して納税資金を確保した場合は、譲渡益にかかる譲渡所得税を節税することができます。

不動産や有価証券の譲渡益(譲渡所得)は、売却代金から取得費や譲渡にかかった費用を引いて計算します。

相続した財産を3年以内に譲渡した場合は、取得費に相続税の一部を加算することができます。つまり、譲渡益が少なくなり、譲渡所得税が抑えられます。

この特例を「相続財産を譲渡した場合の取得費の特例」といいます。

特例の詳しい内容は、国税庁ホームページをご覧ください。

(参考)国税庁ホームページ タックスアンサー No.3267 相続財産を譲渡した場合の取得費の特例

8-1-1.不動産や有価証券の譲渡所得

不動産や有価証券の譲渡所得は、総収入金額から取得費と譲渡費用を引いて計算します。

総収入金額、取得費、譲渡費用には、それぞれ次のものが含まれます。

- 総収入金額:売却した時に実際に受け取った金額

- 取得費:売却した不動産や有価証券の購入代金・建築代金、購入手数料、設備費、改良費など(建物については所有期間に応じた減価償却費を引く)

- 譲渡費用:不動産会社への仲介手数料、売買契約書の印紙代、建物の取り壊し費用など

土地、建物や上場株式等を売却した場合の譲渡所得は分離課税となり、他の所得とは分けて税額を計算します。

給与所得や事業所得などと通算することはできず、会社員などが源泉徴収される所得税・住民税とも分けて計算します。

8-1-2.不動産の譲渡所得にかかる税率

不動産の譲渡所得税の税率は、譲渡した財産の所有年数によって異なります。

売却した年の1月1日時点で所有年数が5年を超えていれば長期譲渡所得となり、税率は所得税15%、住民税5%の合計20%となります。

所有年数が5年以下であれば短期譲渡所得となり、税率は所得税30%、住民税9%の合計39%となります。

なお、上場株式等の譲渡所得税の税率は、所得税15%、住民税5%です。

このほか所得税額に対して2.1%の復興特別所得税がかかります。

よって、不動産の譲渡所得税の税率の合計は長期譲渡所得で20.315%、短期譲渡所得で39.63%となります。

8-2.物納に比べて財産が高く評価されることもメリット

相続した不動産を売却する場合は、物納する場合に比べて財産が高く評価されることもメリットとなります。

また、物納する対象に有価証券を選択している場合には、物納の際の評価額(相続開始時の評価額)を考慮して、物納とせず有価証券を売却して相続税の納税資金に充てることができます。

財産を物納すると、取引価格より低い相続税評価額で納税したことになります。

一方、財産を売却すると、一般に取引される価格で換金でき、場合によっては譲渡所得税を引いてもより多くの税額を納めることができます。

8-3.デメリットは売却益に税金がかかる

不動産や有価証券を売却して納税資金を確保した場合のデメリットとしては、ここまでご紹介してきたとおり、売却益に税金がかかることがあげられます。

また、売却した翌年には所得税の申告が必要で、相続税申告以外の税務手続きが増えることもデメリットになります。

8-4.売却を急がなければならないこともデメリットに

納税資金を確保するために不動産や有価証券を売却するのであれば、売却を急がなければなりません。

相続税の納付期限は被相続人の死亡から10ヶ月以内であり、不動産や有価証券の売却代金で納税するのであれば、期限に間に合うように売却しなければなりません。

売却を急ぐと、希望する価格で売れない可能性もあります。

9.借入で資金調達した場合のメリット・デメリット

相続した財産を手放したくない場合や、不動産や有価証券の売却が納税期限までに間に合わない場合には、金融機関から納税資金を借りることも選択肢になります。

(参考)相続税の支払いのための銀行から融資を受けるという選択肢

9-1.金融機関から借り入れをするメリット

借入で資金調達した場合のメリットは、遺産を手放さなくてもよいことです。

不動産を担保に資金の借入ができれば、遺産を手放すことなく相続税を納税することができます。

そのほか、不動産や有価証券の売却が納税期限までに間に合わない場合に、一時的に借入をする「つなぎ融資」も可能です。

9-2.金融機関から借り入れをするデメリット

借入で資金調達した場合のデメリットとしては、担保や保証人が必要になることと、審査が厳しくなることなどがあげられます。

審査の結果融資が受けられない場合は、他の方法で納税することを考えなければなりません。

10.相続税が払えない場合のよくあるQ&A

相続税が払えない事情にはさまざまなものがあります。ここでは、相続税が払えない場合によくある疑問にお答えします。

10-1.遺産分割がまとまらず相続税を払えない場合の対処法とは?

遺産分割がまとまらず相続税を払えない場合でも、期限までに相続税を申告し、納税しなければなりません。

この場合は、仮に法定相続分で遺産分割したことにして相続税を申告し、仮の税額を納付します。

(参考)相続税申告期限に分割が間に合わない時は未分割申告!【動画付きで解説】

遺産分割がまとまらない間は、被相続人の預金を引き出すことができず、相続税を払えないケースもあります。

このような場合には、次のいずれかの方法で被相続人の預金を引き出すことができます。

- 納税資金の分だけ遺産分割協議を行う

- 「遺産分割前の相続預金の払戻し制度」を利用する

10-1-1.納税資金の分だけ遺産分割協議を行う

遺産分割協議は、遺産の一部を対象にして行うことができます。

相続税の税額に見合うだけの預金残高があれば、ひとまずその預金口座だけを対象に遺産分割協議を行い、預金を引き出すことができます。

(参考)

【預貯金の相続に必要な手続き】必要書類や期限、リスクを解説

【ひな型付】遺産分割協議書の書き方とは?基礎から応用まで詳しく解説

遺産分割協議の期限は10年?ベストな時期と理由を解説

遺産分割協議書を作成できる人は?自分で作る?専門家に依頼する?

10-1-2.「遺産分割前の相続預金の払戻し制度」を利用する

令和元年(2019年)7月1日から「遺産分割前の相続預金の払戻し制度」が始まり、遺産分割ができていなくても、被相続人の預金の一部を引き出すことができます。

金融機関から直接引き出す場合は、次の金額が限度となります。

- 相続開始時の預金額(口座・明細ごと)×1/3×払戻しを行う相続人の法定相続分

- 同一の金融機関からの払い戻しは150万円まで

このほか、遺産分割がまとまらず家庭裁判所で審判や調停を行っている場合は、預金の引き出しの審判を申し立てることができます。

しかし、「遺産分割前の相続預金の払戻し制度」は相続税の納税には使いづらいかもしれません。

金融機関から直接引き出す場合は金額が限られ、納税するには足りない場合もあります。一方、家庭裁判所に審判を申し立てると必要な金額が引き出せますが、遺産分割の審判や調停を行っていることが前提となります。

相続預金の払戻し制度について詳しい内容は、下記の記事をご覧ください。

(参考)相続法改正 ~預貯金の払戻し制度

10-2.相続人の一人が相続税を払えない場合は?

相続人のうちの一人が相続税を払えない場合は、連帯納付義務により他の相続人が代わりに払うことになる可能性があります。

連帯納付義務があるからといって、すぐに他の相続人に対して取り立てが行われるわけではありません。税務署はあくまでも、相続税を払わない相続人本人に納税を働きかけます。

しかし、遺産を相続したのちに行方を暗ましたり、相続財産をすでに使い切ってしまったりなど、どうしても納税ができない場合は、他の相続人に請求されることになります。

もし、連帯納付義務で他の相続人の相続税を納めることになったとしても、相続で取得した財産の金額が限度になります。自身の固有財産を使ってまで、他の相続人の相続税を払う必要はありません。

(参考)相続税と連帯納付義務制度丨他人の相続税を払う!?予防策を解説

10-3.相続税を払えない場合に相続放棄してもいい?

相続した財産を換金できない事情があって、延納、物納、売却、借入のどれもできない場合は、財産を相続しない、つまり相続放棄をすることも選択肢になります。

ただし、相続放棄ができる期間は死亡後3ヶ月間だけなので、速やかに放棄を検討するか、生前から検討しておくなどの対策が必要です。

相続放棄について詳しい内容は、下記の記事をご覧ください。

(参考)【相続放棄とは】費用・流れ・注意点をわかりやすく解説!

10-4.自己破産すれば相続税を払わなくてよくなる?

相続税が払えなくなったときに、自己破産をして支払いを免れようと考える人がいるかもしれません。

しかし、自己破産をしても相続税の支払いを免れることはできません。税金は「非免責債権」であり、自己破産しても支払いの義務は残ります。

どうしても相続税が払えないという場合は、税務署か税理士に相談して対処法を考えていくことをおすすめします。

延納や物納のほか、換価の猶予を申請して相続税を分割払いできる場合もあります。

10-5.相続税を払わないと財産が差し押さえられる?

相続税を払わないまま放っておくと、税務署からの督促を経て、最終的に財産の差し押さえが行われる場合があります。

財産の差し押さえは、ある日突然行われるものではなく、次のような手順で実行されます。

- 督促状の送付

- 税務署からの電話・訪問

- 最終督促状の送付

- 差押予告書の送付

- 差押調書の送付

- 差し押さえの実施

税務署からの連絡があれば、無視するのではなく、誠意をもって対応するようにしましょう。

参考:相続税が払えない場合の対処法を“相続専門税理士”が徹底解説!

11.相続税を払えない事態を防ぐ事前の対策

相続税を払えないケースでは、延納の利子税など余計なコストがかかるほか、せっかく受け継いだ財産を処分しなければならない場合もあります。

この章では、相続税を払えないという事態を防ぐために、事前にできる対策を3つご紹介します。

11-1.現物資産から現預金へ資産を組み換える

一つ目の対策は、不動産などの現物資産を生前に現預金に換えておくという方法です。

遺産に現預金が多ければ、相続税を払えないという事態は起こりにくくなります。

ただし、現物資産を売却すると売却益に税金がかかるうえ、不動産が現預金に変わると遺産の相続税評価額が高くなり、相続税も高くなってしまいます。

この対策を実行する場合は、税金のメリット・デメリットを考慮する必要があります。税理士に相談するなどして対策を立てることをおすすめします。

11-2.相続人となる人に現金を生前贈与する

二つ目の対策は、相続人として相続税を払う予定の人に対して生前に現金を贈与しておくという方法です。

財産を贈与すると通常は贈与税がかかりますが、年間110万円までであれば贈与税はかかりません。

贈与された金額を使わないで貯めておけば、相続時に相続税の納税資金に充てることができます。

また、生前に贈与をすることで被相続人の財産が少なくなり、相続税の節税にもなります。

なお、年間110万円までの贈与を毎年続けていると、一連の贈与の合計額に対して贈与税が課税されることがあるので注意が必要です。

年間110万円までの生前贈与についての詳しい解説と実行するときの注意点などは、下記の記事をご覧ください。

(参考)生前贈与の非課税枠は年間110万円以内!注意点や節税対策を解説

11-3.生命保険を活用する

三つ目の対策は、生命保険を活用するという方法です。

自身を契約者・被保険者とし、相続税を払う予定の人を保険金受取人として生命保険に加入します。

保険金は遺産分割の対象外なので、受取人は確実に保険金を納税資金に充てることができます。

また、相続が発生すると被相続人の預金口座は凍結され、お金を引き出すことはできませんが、保険金は受取人が請求すると1週間以内に支払われます。

なお、保険金には相続税が課税されますが、「500万円×相続人の数」の非課税枠があるため、相続税の節税にも活用できます。

(参考)終身保険を活用すると相続税が安くなる!?終身保険活用のメリットとは?

12.物納するか換金して納税するかの判断は専門家に相談を

相続税を現金で払えない場合に、不動産や有価証券を物納するか、あるいは不動産や有価証券を換金して納税するか、どちらが有利になるでしょうか。

答えを出すには、「不動産や有価証券を物納した場合にそれがいくらで評価されるか」と、「不動産や有価証券を売却した場合に譲渡所得税を引いていくら残るか」を見積もって比較する必要があります。

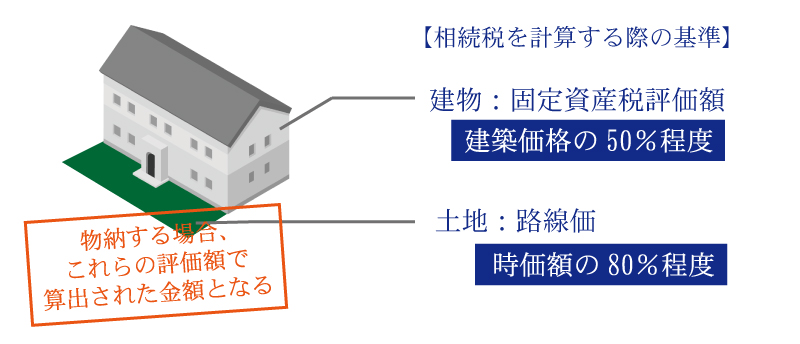

財産を物納すると、その財産の相続税評価額にあたる金額で納税したことになります。

不動産の相続税評価額は、実際に取引される時価よりも低いことが大半です。

市街地の土地の相続税評価額(路線価)は、時価の80%程度になります。

建物の相続税評価額(固定資産税評価額)は構造や内装によって異なりますが、おおむね建築価格の50%程度になります。

また、賃貸アパートなどの貸家であれば所有者の自由な利用が制限されるため、評価額はさらに20%程度引き下げられます。

相続税の申告で土地に対して小規模宅地等の特例を適用している場合は、評価額は最大80%引き下げられ、時価との差はさらに大きくなります。

このように、相続税評価額や小規模宅地等の特例は相続税の節税には効果的ですが、不動産を物納する場合は不利になります。

一方、不動産がいくらで売れるかは、不動産業者に査定を依頼すればわかります。

ただし、売却代金から譲渡所得税を除いて手元にいくら残るかを試算することは非常に複雑です。

また、相続税の納税のために売却を急ぐと、不動産を安く買いたたかれる可能性があります。

物納と換金のどちらが有利になるかを判断するときは、相続税に詳しい税理士など専門家に相談することをおすすめします。

☑【査定無料!】相続不動産を専門に取り扱うプロへ査定・売却の相談をする▶

13.現金で支払えない場合も納税の手段はいろいろある

相続税を金銭で払えない場合は、延納、物納を申請するほか、不動産や有価証券の売却や銀行からの借入で資金を調達して納税するという方法があります。

これらの方法には、それぞれ長所や短所があり、個々の状況に合った方法を選ばなければなりません。ただし、延納や物納には条件があり、必ずしも希望する方法で納税できるとは限らないので注意が必要です。

相続税を払うめどが立たなくてお困りの方は、相続税専門の税理士にご相談ください。

税理士法人チェスターでは、相続税の申告のほか、納税の対策についてもご相談いただけます。延納や物納を利用した申告の実績もあります。

グループには不動産会社(株式会社チェスター)もあり、相続した不動産をなるべく良い条件で売却できるようお手伝いします。まずはお気軽にお問い合わせください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続税申告は相続専門の実績あるチェスターで安心。

税理士法人チェスターは相続に関する業務のみに特化している専門事務所であり、創業からこれまで培ってきた知見やノウハウがずっと引き継がれているため、難解な案件や評価が難しい税務論点にもしっかり対応致します。

初回面談から申告完了まで担当スタッフがお客様専任として対応しているので、やり取りもスムーズ。申告書の質の高さを常に追求しているからこそ実現できる税務調査率が1%であることも強みの一つです。

相続税申告実績は年間3,000件超、税理士の数は100名とトップクラスの実績を誇るチェスターの相続税申告を実感してください。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続税編