路線価否認判決の背景と相続税対策への影響とは

令和元年8月末に東京地方裁判所から下された路線価否認判決は、専門家に驚きをもって受け止められています。

この判決は、不動産の相続税評価額について通達に沿った路線価評価を否認し、路線価の4倍にあたる不動産鑑定評価額で評価することを認めました。

国税当局の判断一つで節税対策が水の泡になるリスクが明らかになり、今後の相続税対策に大きな影響が及ぶと考えられます。

ここでは、東京地裁による路線価否認判決の背景と、今後の相続税対策への影響をお伝えします。

この記事の目次 [表示]

1.路線価による評価を否認する判決が下された

今回の路線価否認判決のもとになった事案は、相続財産である賃貸不動産の相続税評価額をめぐって相続人と国税当局が争っていたものです。

1-1.この事案の被相続人・相続人・相続財産

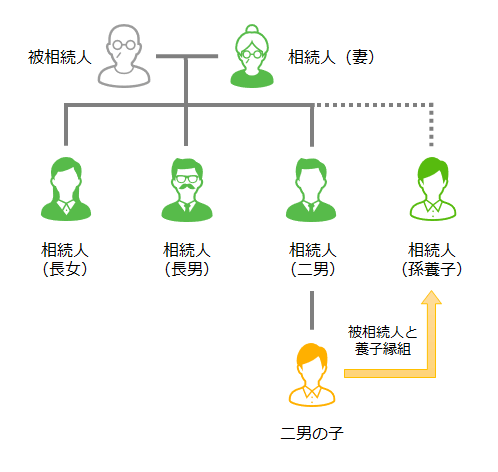

この事案における被相続人、相続人、相続財産は以下のとおりです。

| 被相続人 | 平成24年に94歳で死亡 |

|---|---|

| 相続人 | 被相続人の妻、長女、長男、二男、孫養子(二男の子) |

| 事案の対象の相続財産 | 東京都内のマンション、川崎市内のマンション 遺言によりいずれも孫養子が相続した (上記以外にも相続財産があるが、これらの財産の評価額について争いはない) |

事案の対象の相続財産は、90歳を過ぎた被相続人が平成21年1月と同年12月に購入したものです。購入額はあわせて約14億円にのぼります。

| 事案の対象の相続財産 | 購入額 |

|---|---|

| 東京都内のマンション | 約8億3,700万円 |

| 川崎市内のマンション | 約5億5,000万円 |

| 合計 | 約13億8,700万円 |

被相続人はマンションを購入するにあたって、銀行から10億円あまり、妻から4,700万円の借り入れを行っており、相続時には残額が約10億円ありました。

なお、マンションを相続した孫養子は、被相続人の死亡から約9か月後に川崎市内のマンションを5億1,500万円で売却しています。

1-2.マンションの評価額をめぐって裁判に

平成24年に被相続人が死亡したことで、相続人は翌平成25年に相続税を申告しました。

事案の対象であるマンションについては、財産評価基本通達に定められたとおり、路線価をもとに評価しました。相続税評価額はあわせて3億円あまりになりました。

| 事案の対象の相続財産 | 土地の評価額 | 建物の評価額 | 評価額の合計 |

|---|---|---|---|

| 東京都内のマンション | 約1億1,400万円(※) | 約8,600万円 | 約2億円 |

| 川崎市内のマンション | 約5,800万円 | 約7,600万円 | 約1億3,400万円 |

| 合計 | 約3億3,400万円 |

(※:小規模宅地等の特例を適用する前の評価額)

しかし、国税当局は路線価による評価が著しく不適当であるとして、この事案の対象であるマンションについて路線価による評価を認めませんでした。平成28年には、路線価による評価額の4倍近くに及ぶ不動産鑑定評価額によって更正を行いました。

相続人は当初相続税を0として申告していましたが、国税当局の更正によって3億円の追徴課税を受けることになりました。

| 事案の対象の相続財産 | 相続人 | 国税当局 | |

|---|---|---|---|

| 購入額 | 路線価 | 不動産鑑定 | |

| 東京都内のマンション | 約8億3,700万円 | 約2億円(※) | 約7億5,400万円(※) |

| 川崎市内のマンション | 約5億5,000万円 | 約1億3,400万円 | 約5億1,900万円 |

| 合計 | 約13億8,700万円 | 約3億3,400万円 | 約12億7,300万円 |

(※:小規模宅地等の特例を適用する前の評価額)

相続人は翌平成29年に、更正の取り消しを求めて東京地方裁判所に訴えを提起しましたが、判決の結果、相続人の訴えは棄却されました。

つまり、この事案については路線価による評価を否認して、不動産鑑定評価額で評価することとされました。

相続人はこの判決を不服として控訴しています。

2.相続財産の評価方法には例外がある

この事案は、相続税の申告にあたって相続人は通常の方法で財産を評価したものの、国税当局はそれを認めなかったというものです。

相続税の財産評価では、通常の評価方法が著しく不適当である場合に例外が認められています。ここでは、相続財産の通常の評価方法と、どのようなときに例外が適用されるかをご紹介します。

2-1.相続財産の通常の評価方法

相続税の申告にあたって、相続税法では財産を「時価」で評価するよう定めています。

ただし、財産一つ一つの時価を測定して申告することは、申告する相続人だけでなく、申告を受ける税務署にとって大きな負担になります。また、不動産を個別に鑑定すると、鑑定する人によって評価が異なる懸念があります。

そのため、財産評価基本通達で一定の基準を定めることで納税者の間の公平を図っています。不動産については、原則として以下の方法で評価するよう定めています。

- 土地:路線価方式または倍率方式

- 建物:固定資産税評価額

※土地と建物の相続税評価について、詳しくは「相続税の土地評価の方法を、税理士が初心者にも分かりやすく教えます」「家の価値は意外に低い!実は簡単な家の相続税評価の調べ方」をそれぞれご参照下さい。

「相続税申告の遺産の時価は実際の時価とは限らない」では、遺産の時価についての考え方を詳しく解説しています。

2-2.通常の評価が著しく不適当な場合の例外

財産評価基本通達では、通常の方法で財産を評価することが著しく不適当な場合に、国税庁長官の指示によって財産を評価するよう定めています。

財産評価基本通達

(この通達の定めにより難い場合の評価)

6 この通達の定めによって評価することが著しく不適当と認められる財産の価額は、国税庁長官の指示を受けて評価する。

(引用)国税庁ホームページ 財産評価基本通達

どのようなときに「著しく不適当」と認められるかは明らかにされていませんが、たとえば、次のようなときは、評価額の見直しが行われる可能性があります。

- 通達によって評価した不動産の価額が実際の取引価額(不動産鑑定評価額など)と大きく異なる場合

- 通達によって評価した同族会社の非上場株式の価額が通常考えられる価額から逸脱している場合

3.路線価否認判決が下された背景

この事案では、相続人は財産評価基本通達のとおりに不動産を評価して申告書を提出しました。

しかし、国税当局は主に次のような理由で、通常の方法で財産を評価することが「著しく不適当」であると判断したとみられます。

- 路線価評価額が不動産鑑定評価額の4分の1だった

- あからさまな相続税対策だった

- 本来課税されるはずの財産まで課税を免れた

今回の路線価否認判決では全面的に国税当局の主張が受け入れられ、相続人の請求は棄却されています。

3-1.路線価評価額が不動産鑑定評価額の4分の1だった

事案の対象であるマンションの購入額や評価額はすでに初めのほうでお伝えしましたが、改めて金額を示します。

| 事案の対象の相続財産 | 相続人 | 国税当局 | |

|---|---|---|---|

| 購入額 | 路線価 | 不動産鑑定 | |

| 東京都内のマンション | 約8億3,700万円 | 約2億円(※) | 約7億5,400万円(※) |

| 川崎市内のマンション | 約5億5,000万円 | 約1億3,400万円 | 約5億1,900万円 |

| 合計 | 約13億8,700万円 | 約3億3,400万円 | 約12億7,300万円 |

(※:小規模宅地等の特例を適用する前の評価額)

相続人が相続税申告で採用した路線価による評価額は、国税当局が採用した不動産鑑定評価額の約4分の1でした。路線価による評価額と不動産鑑定評価額にこれほどの差異が現れた背景には、この事案に特有の状況がありました。

この事案のマンションは、いずれも利便性が高い場所にあり、容積率をほぼ消化して建築されていました。収益性という視点から不動産価格を評価すると、評価額が高くなる条件がそろっていました。

さらに、当時はリーマンショックや東日本大震災の影響で不動産市場は下落基調にあり、路線価も足踏みしていました。一方、投資用不動産の取引価格については立ち直りがみられました。

これらの状況から国税当局は、財産評価基本通達によって不動産を評価すると、かえって納税者の間で不公平になると判断しました。

3-2.あからさまな相続税対策だった

財産評価基本通達による不動産の評価額が実際の取引価格より低いことを利用した節税対策は広く行われており、そのこと自体は問題になりません。

この事案では、次のように節税対策の方法があまりにもあからさまだったことが問題を大きくしたとみられます。

- 被相続人が90歳になってからマンションを続けて二棟購入した

- 被相続人が孫と養子縁組して間もなくマンションを購入した

- 融資を実行した銀行の社内文書には相続対策でマンションを購入すると記載されていた

- マンションを相続した孫養子が相続から約9か月後にマンションを一棟売却した

3-3.本来課税されるはずの財産まで課税を免れた

この事案では、評価額が争われたマンション二棟以外にも不動産や有価証券などあわせて約7億円の相続財産があり、借入金の残額は約10億円ありました。

相続人が提出した相続税申告書では、マンション二棟を3億円あまりで評価したことから、債務控除、葬式費用控除と基礎控除により課税遺産総額は0になっていました。

| マンション二棟 | 約3億3,400万円 |

| その他の相続財産 | 約6億9,800万円 |

| 債務控除 | ▲約9億9,500万円 |

| 葬式費用控除 | ▲約200万円 |

| 基礎控除(※) | ▲1億円 |

| 課税遺産総額 | 0 |

(※)当時の基礎控除額は「5,000万円+1,000万円×法定相続人の数」であり、法定相続人は5人いたため1億円となります。

もし、マンション購入とそれに伴う借入がなければ、被相続人の相続税の課税遺産総額はその他の相続財産から葬式費用控除と基礎控除を差し引いた約6億円となるところでした。

つまり、一連の相続税対策によって、本来相続税が課税されるはずであったその他の相続財産についても課税を免れたことになります。

本来課税されるはずの財産まで課税を免れたことで、通常の評価が「著しく不適当」と判断されたとも考えられます。

4.今後の相続税対策への影響

今回の路線価否認判決は、相続税の専門家に衝撃をもたらしました。

専門家が特に驚いたのは、マンションの購入が相続の直前ではなく2年半および3年半前であったにもかかわらず、国税当局による指摘の対象になったことでした。

この事案については、不動産の購入時期ではなく、前の章でお伝えしたすべての事情を総合的に判断したとみられます。

今後は、不動産の購入時期が相続の直前でないことを形式的に満たしているかど うかよりも、他に「著しく不適当」とみなされる状況がないか慎重に確認する必要があるでしょう。

うかよりも、他に「著しく不適当」とみなされる状況がないか慎重に確認する必要があるでしょう。

5.高額な相続税対策を行う場合はより慎重に

以上、東京地裁の路線価否認判決について、事案の背景と今後の相続税対策への影響をお伝えしました。

今回の判決によって、路線価による評価が覆されるリスクが明らかになりました。路線価以外であっても、高額の相続事案の節税対策についてはこれまで以上に慎重に検討することが求められます。

相続税対策は自分の判断では決して行わず、専門家である税理士に相談するようにしましょう。

ただし税理士であれば誰でも良いというわけではありません。相続税に詳しく、相続に関する最新の税制や今後の動向をいち早くキャッチしている税理士を見つけることが相続税対策を行うためには必要不可欠と言えるでしょう。

税理士法人チェスターは相続税専門の税理士法人です。相続税に関する最新情報は常にキャッチしており、数多くのメディアや専門誌から相続税に関する解説の依頼を頂いております。

高額な相続財産をお持ちの方の相続税対策を行う専用プランでは、税理士だけでなく弁護士や不動産の専門化が幅広い視点から最適な対策をご提案しております。どうぞお気軽にご相談ください。

【関連記事】

【相続税対策17選】税理士が厳選!相続税ゼロ円完全ガイド

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策も相続税申告もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

財産評価編