不動産の相続税はいくら?計算方法や手続き・相続税対策を解説

相続税が課税されるご家庭において、その相続財産額の多くを占めているのが不動産です。

不動産は高額であることに加えて、預金や有価証券と違って、そもそも「いくら」になるのかがわかりにくいという特徴があるため、不動産の相続にあたって不安に感じる方も少なくないでしょう。

本記事では、そもそも相続税はどのような仕組みで課税されるのか、その中で不動産はどのように評価されるのかという点から、その評価額を減額する方法まで解説していきます。

この記事の目次 [表示]

- 1 1.不動産の相続でかかる税金

- 2 2.不動産の相続税、税率はどのように求めるのか

- 3 3.相続税の計算プロセス

- 4 4.相続税における不動産(土地)の評価方法

- 5 5.相続税における不動産(建物)の評価方法

- 6 6.相続税における不動産(マンション)の評価方法(令和6年~)

- 7 7.相続税の計算シミュレーション

- 8 8.不動産の相続にかかる、相続税以外の税金

- 9 9.不動産の相続における、相続税対策方法

- 10 10.不動産を相続するときの注意点

- 11 11.まとめ:不動産の相続は、相続税に詳しい専門家の助けを得ながら早めの準備を

1.不動産の相続でかかる税金

不動産を相続した人に、相続の時点でかかる税金は、大まかにいうと、「相続税」「登録免許税」です。

また、相続ではなくて遺言で財産を指定して与える行為(「特定遺贈」といいます)により、相続人以外の人が不動産を取得した場合には、「不動産取得税」も課せられます。

さらに、相続した不動産を相続人が所有し続ければ、毎年「固定資産税」がかかります。

一方、相続した不動産を売却すれば、譲渡所得に応じた「所得税」「復興特別所得税」「住民税」が課せられます。

まとめると、不動産の相続等での取得に関係する税金は、下記のようなものがあります。

- 相続税

- 登録免許税

- 不動産取得税(相続人以外への特定遺贈(財産を指定する遺贈)の場合)

【所有期間中】

- 固定資産税、都市計画税

【売却時】

- 所得税

- 復興特別所得税

- 住民税

本記事では、このうち、もっとも金額が大きくなり、高い関心が持たれる相続税を中心に解説していきます。なお、記事の後半で、固定資産税や登録免許税についても簡単に触れます。

2.不動産の相続税、税率はどのように求めるのか

自宅、あるいは投資用物件などの不動産を所有している人や、そのご家族は、「将来、相続になったとき、この家にはどれくらいの相続税がかかるのだろうか?」と考えたことがあるかもしれません。

例えば、エリアにもよりますが、東京の区部なら、庭付き一戸建て住宅やタワーマンションなら1億円超、ファミリータイプのマンションでも、5,000万円から1億円程度の中古価格で取引されていることは珍しくありません。

そういった価格を目にして、「うちの家の相続税も、かなり高くなってしまうのではないか。いったい、いくらになるのだろう」と考えてしまうのは、自然なことでしょう。

2-1.「不動産だけ」の相続税や税率は計算できない

しかし、実は、不動産だけの相続税や税率は計算できないのです。

相続税は、被相続人(亡くなった人)が所有しているすべての財産の権利・義務を相続財産(遺産)として、さらに、それ以外の一定の財産(みなし相続財産と呼ばれるものなど)を加減して、そのすべての相続財産をまとめて課税計算の対象とする仕組みだからです。

そのため、「預金の相続税はいくら」「有価証券の相続税はいくら」「不動産の相続税はいくら」といった具合に、別々に考えることが、そもそもできません。

さらに相続税は、遺産を元にして計算しますが、あくまで課税は相続人各人に対しておこなわれます。したがって、相続人の人数などによっても、相続税は変わります。

「不動産の価格がいくらだから、相続税はいくらになる」と、単純にはいえないのです。

不動産の相続税について理解するためには、相続税の計算プロセスを正しく理解する必要があります。

2-2.誤解が多い「相続税の税率表」

不動産を含めた相続財産の相続税計算に用いられる税率は、相続税の速算表(税率表)を見ればわかります。しかし、この表については、誤解されていることがよくあります。

この表は、相続人各人の「法定相続分に応じた取得金額」に用いるもので、相続税の計算プロセスにおいては、中盤で利用するものです。

それなのに、この表を見て、「うちの不動産の相続税評価額は1億円くらいだから、30%で3,000万円、そこから700万円を控除して2,300万円の相続税になるの?」と、いきなり遺産額を当てはめて考えてしまうことがよくあります。それは、間違いです。

相続人各人の「法定相続分に応じた取得金額」については、次の「相続税の計算プロセス」で解説します。

▼相続税の速算表

法定相続分に応じた取得金額 税率 控除額 1,000万円以下 10% - 3,000万円以下 15% 50万円 5,000万円以下 20% 200万円 1億円以下 30% 700万円 2億円以下 40% 1,700万円 3億円以下 45% 2,700万円 6億円以下 50% 4,200万円 6億円超 55% 7,200万円

(参考)【早見表・税率表付】相続税の税率は何%?税額の計算手順を解説

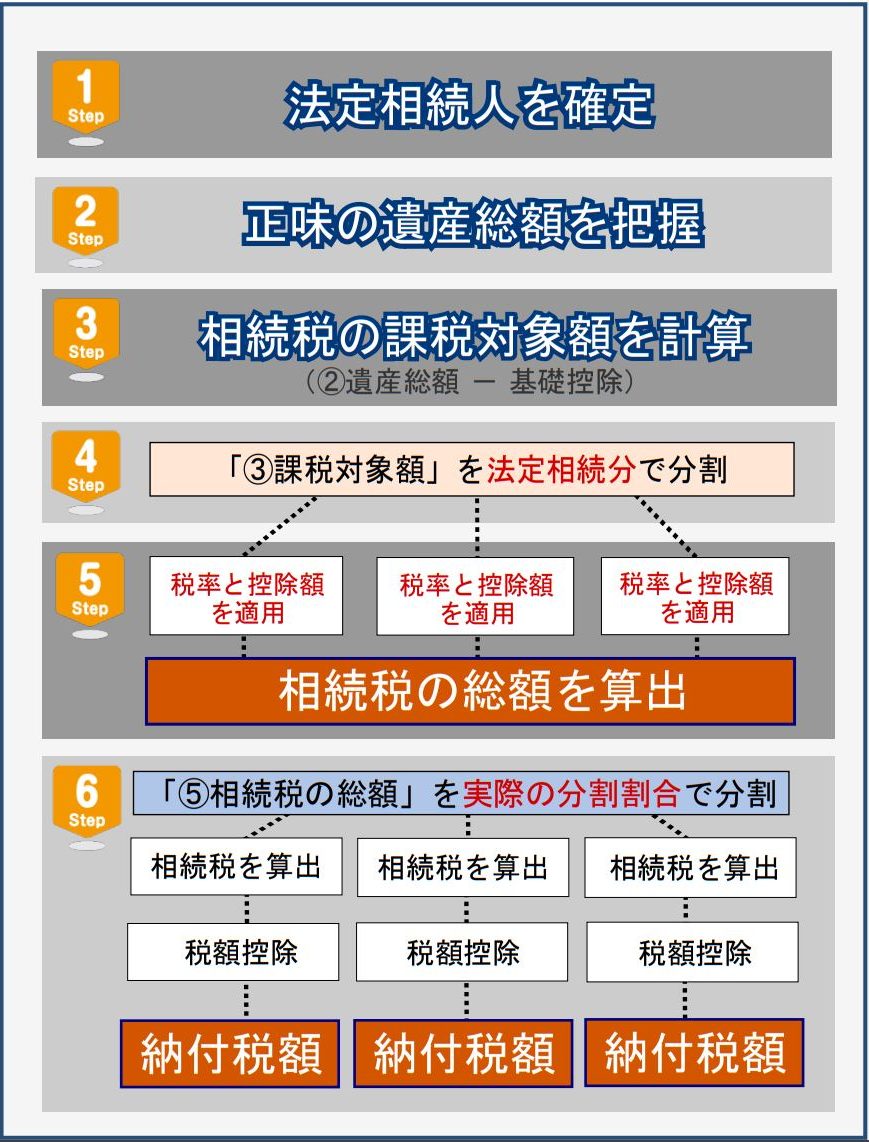

3.相続税の計算プロセス

ここからは、実際の相続税の計算プロセスを解説します。相続税の計算は、大きく6つのステップで進みます。

▼相続税計算の6ステップ

3-1.ステップ1:法定相続人を確定

最初に、法定相続人(相続人)、つまり相続する権利を有する人が「誰なのか」「何人いるのか」を確定します。法定相続人になれるのは、下記の人です。

配偶者は、必ず相続人になる

第1順位:子(または代襲相続者の孫、ひ孫など)

第2順位:直系尊属(父母や祖父母など)

第3順位:兄弟姉妹(または代襲相続者の甥姪)

配偶者以外の人については、相続順位が定められており、第1順位の人がいる場合に第2順位の人が法定相続人になることはできません。また、相続発生時点で相続権を持つ人が死亡している場合、その人に子がいれば、その子が代わって相続人になれる場合があります。これを「代襲相続」といいます。

(参考)相続人は誰?相続人の優先順位と相続分をケース別に詳しく解説!

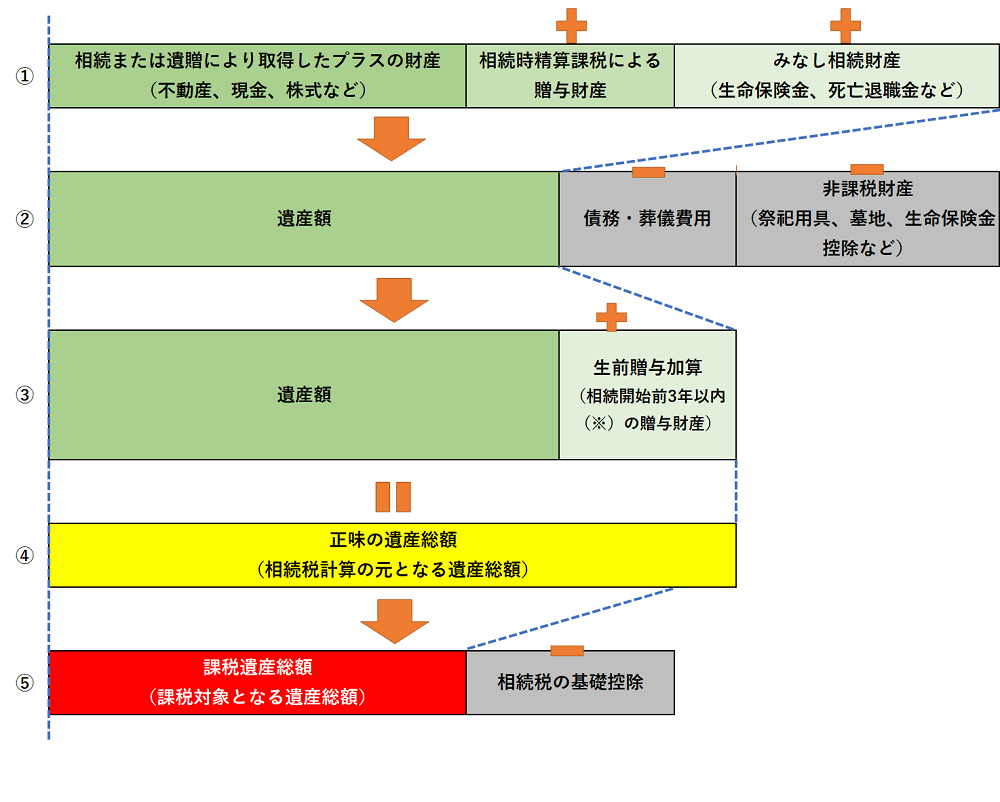

3-2.ステップ2:正味の遺産総額を把握

相続税は、原則的には被相続人の遺産(相続財産)のすべてが対象になります。

財産の評価額は、相続時点(被相続人が死亡した日)のものとなります。

ここで、現金や預金ならば、それがいくらなのかは、明確にわかりますが、土地、建物、自動車、貴金属、骨董品など、多くの相続財産は、現金や預金のように価額が明確というわけにはいきません。

そこで、すべての相続財産の価額は、国税庁が定めている「財産評価基本通達」という通達に則って評価することになります。不動産の評価方法については、後で詳しく説明します。

また、相続財産になるものには、下記のような例外があります。

- みなし相続財産(本来は被相続人の財産ではないが、相続税の計算上、相続財産とみなされるもの=一定の契約において相続人などが受取人となった生命保険金、死亡退職金など)を加える

- 相続時精算課税により贈与された財産の価額を加える

- 非課税財産(祭祀用財産など)は差し引く

- 債務、葬儀費用などは差し引く

- 相続開始前3年以内の贈与財産(※)の価額を加える

これらの要素をすべて加減して「正味の遺産総額」を把握します。

▼正味の遺産総額の求め方

(※)「相続開始前3年以内の贈与財産」の加算は、令和9年以降の相続から段階的に「7年以内」まで延長される予定です。

(参考)相続財産とは?具体例で相続財産に含まれるもの含まれないものを解説

3-3.ステップ3:正味の遺産総額から基礎控除を引く

「正味の遺産総額」がわかったら、そこから「相続税の基礎控除」を差し引きます。相続税の基礎控除額は、以下の算式で計算します。

3,000万円+(600万円×法定相続人の数)

正味の遺産総額から、基礎控除額を差し引いた残りが、相続税の「課税遺産総額(課税対象となる遺産総額)」となります。もし、基礎控除額を差し引いた残りが0以下であれば、相続税は課税されません。

正味の遺産総額:1億円(預金4,000万円、不動産評価額6,000万円、その他の財産は無し)

法定相続人:3人(配偶者、長男、次男)

基礎控除額:3,000万円+(600万円×3人)=4,800万円

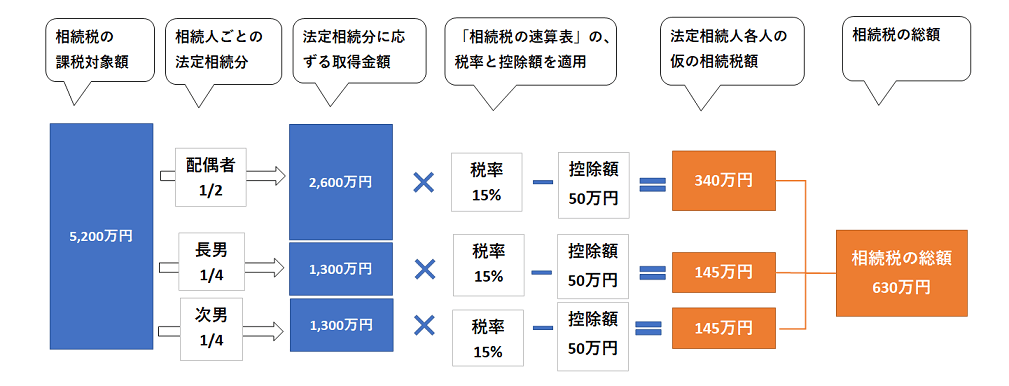

相続税の課税遺産総額(課税対象となる遺産総額):1億円-4,800万円=5,200万円

(参考)【相続税の基礎控除とは】計算方法と法定相続人の基礎知識

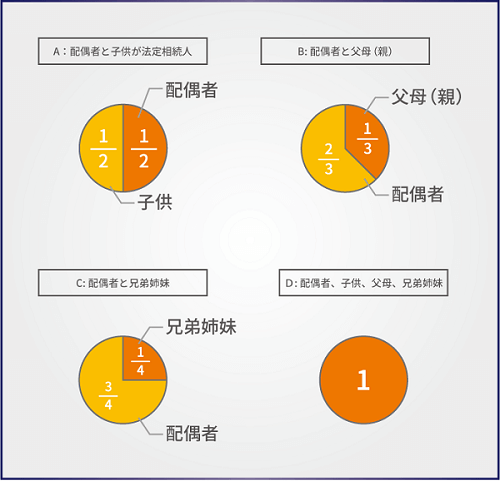

3-4.ステップ4:課税遺産総額を法定相続分で各相続人へ分割して、「法定相続分に応ずる取得金額」を算出

相続税の課税遺産総額が計算できたら、その金額を、“法定相続人が法定相続分で相続した”ものと仮定して、「法定相続分に応ずる取得金額」を求めます。

「法定相続分」とは、民法で定められている相続財産の分割割合で、相続人の構成により異なります。

▼法定相続分

法定相続人:3人(配偶者、長男、次男)

法定相続分:配偶者1/2、長男1/4、次男1/4

相続税の課税遺産総額(課税対象となる遺産総額):5,200万円

法定相続分に応ずる取得金額:

配偶者5,200万円×1/2=2,600万円

長男5,200万円×1/4=1,300万円

次男5,200万円×1/4=1,300万円

なお、遺産は必ずしも法定相続分どおりに分割する必要はありません。実際の相続割合は、相続人による「遺産分割協議」や、故人が書き残した「遺言書」によって自由に分配できます。

「それなら、法定相続分が定められている意味があるのか」と思われるかもしれませんが、法定相続分は、相続税の計算プロセスでたびたび登場する、重要な考え方なのです。

(参考)法定相続分は相続人の家族構成でこんなに変わる!【ケース別で解説】

3-5.ステップ5:相続税の税率と控除額を当てはめて、相続税の総額を計算

相続人各人の「法定相続分に応ずる取得金額」に、先に掲載した「相続税の速算表」の税率と控除額を当てはめて、相続人各人の「仮の相続税額」を計算します。

次に、それを合計して、相続人全員で納める「相続税の総額」を計算します。

法定相続分に応ずる取得金額:配偶者2,600万円、長男1,300万円、次男1,300万円

配偶者の仮の相続税額:2,600万円×15%-50万円=340万円

長男の仮の相続税額:1,300万円×15%-50万円=145万円

次男の仮の相続税額:1,300万円×15%-50万円=145万円

相続税の総額:340万円+145万円+145万円=630万円

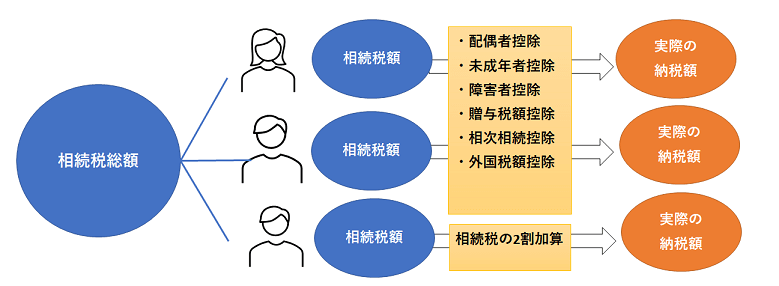

3-6.ステップ6:相続税の総額を、実際の相続割合で分配

求められた相続税の総額を、実際の相続分(分割割合)で各人にあん分します。計算例では、各人の実際の相続分は、法定相続分どおりだったとします。

相続税の総額:630万円

実際の相続分:法定相続分どおり(配偶者1/2、長男1/4、次男1/4)

配偶者の相続税額:630万円×1/2=315万円

長男の相続税額:630万円×1/4=157.5万円

次男の相続税額:630万円×1/4=157.5万円

3-7.相続人各人に税額控除など適用して最終の納税額を確定する

上記によって求められた各人の相続税額に対して、適用できる税額控除や相続税の2割加算などがあればそれを適用して、最終的に各人の相続税納税額が確定されます。

配偶者の納税額:配偶者の税額軽減の適用により、0円

長男の納税額:157.5万円

次男の納税額:157.5万円

3-7-1.税額控除と、相続税の2割加算

税額控除とは「各相続人が納める税額の計算時に適用できる控除」です。いずれかの控除が適用できれば税額を減額できます。税額控除には、下記の6種類があります。

- 配偶者控除(配偶者の税額軽減)

- 未成年者控除

- 障害者控除

- 贈与税額控除

- 相次相続控除

- 外国税額控除

なお、これらの控除は、最終段階の納税額から控除されるものであり、相続税の基礎控除とは異なるものです。

また、税額控除とは逆に、一定の人が遺産を取得した場合に相続税額が加算される「相続税額の2割加算」という規定もあります。

「相続税額の2割加算」とは、相続などで財産を受け取った人が、

①被相続人(亡くなった人)の一親等の血族

②代襲相続人となった直系卑属(孫、ひ孫など)

③被相続人の配偶者

“以外”の人である場合に、相続税額に2割が加えられて計算されるという仕組みです。例えば、兄弟姉妹が相続した場合や、孫への遺贈などの場合が該当します。

(参考)相続税2割加算の対象者は誰?加算額の計算方法となぜ2割加算されるかも解説

▼納税額の決定

4.相続税における不動産(土地)の評価方法

相続財産は、原則的に、相続発生時点(被相続人が死亡した日)における、相続財産の時価で評価されます。不動産のように、はっきりと価格がわからない相続財産について、相続人が勝手に「市場ではこれくらいの評価です」と判断していては、課税の不公平につながります。そこで、国税庁は「財産評価基本通達」という通達により、相続財産の評価基準を公表しています。

相続や贈与における財産の評価は、すべてこの「財産評価基本通達」に定められた方法でおこなわれます。

不動産の評価は、土地と建物とに分かれます。

まず、土地の評価方法について解説します。

(参考)相続税評価額はいくらになる?土地、建物、株式の計算方法を解説

4-1.土地の種類

土地の種類のことを「地目」といいます。不動産登記法(不動産登記規則)では、土地には23種類もの地目が定められていますが、財産評価基本通達では、以下の10種類が区分され、それぞれについて評価方法が規定されています。

ここでは、一般の人にもっとも関係が深いであろう「宅地」について説明します。

4-2.宅地の種類

宅地とは、建物が建てられているか、もしくは建物の敷地のために利用できる土地のことです。

財産評価基本通達では、宅地はさらに、利用形態に応じて「自用地」「貸宅地」「貸家建付地」などに区分されており、それぞれ評価方法が異なっています。

4-2-1.自用地

「自用地」とは、基本的に、自分で利用している自己所有の土地です。例えば、自宅が建っている自己所有の土地が該当します。

自用地の所有者に利用や処分に際しての制限はなく、自由におこなうことができます。

また、人に貸している土地でも、家族などに対して対価を得ず、無償で貸している(使用貸借といいます)土地は、自用地の区分となります。

4-2-2.貸宅地とは

国税庁では、貸宅地を「借地権など宅地の上に存する権利の目的となっている宅地」と定義しています。簡単にいえば、借地権などが設定されており、他人がその上に他人所有の建物を建てている土地です。

なお、他人に貸している土地でも、借地人が土地上に建物を建てずに使用している場合は、借地権は発生せず、貸宅地の評価とはなりません。

4-2-3.貸家建付地とは

「貸家建付地(かしやたてつけち)」とは、貸家の敷地として使用されている宅地のことです。例えば、自己所有の土地に、自分で貸家やアパートを建てて第三者に貸して住まわせている場合に、その土地は貸家建付地に該当します。

貸宅地と貸家建付地では、土地の所有者はどちらも自分ですが、土地上の建物の所有者が他人(貸宅地)なのか、自分(貸家建付地)なのかが異なります。

(参考)貸家建付地の相続税評価とは?計算方法と併用できる特例を解説

4-3.基本となる自用地の相続税評価

土地の相続税計算上の評価額は、自用地がその基本となっています。「貸家建付地」「貸宅地」でも、まずは自用地であるとした場合の評価をおこない、それぞれの土地の種類ごとに調整計算をする仕組みになっています。また、一般の方が居住している自宅などは、自用地評価になります。

したがって、まず自用地評価の方法を確実に理解してください。

4-3-1.自用地の相続税評価には、路線価方式と倍率方式とがある

自用地の相続税評価は、「路線価方式」または「倍率方式」のいずれかでおこないます。

原則としては、公的な評価額である「相続税路線価」を基準とした路線価方式が用いられます。そして、路線価が設定されていない地域の土地については「倍率方式」を適用するルールです。おおむね、都市部や住宅地は路線価が設定されています。郊外は、設定されていない地域があります。

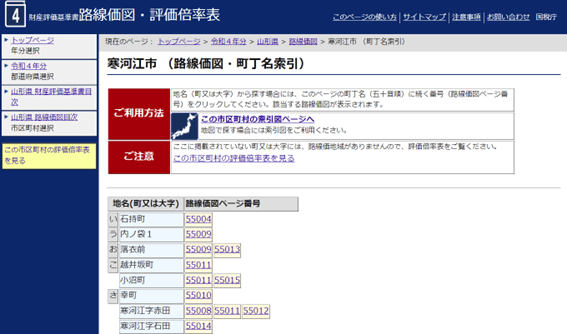

自宅など、調べたい土地がどちらの方式に該当するのかは、国税庁Webサイトの「路線価図・評価倍率表」のページに掲載されている地図で調べることができます。

路線価が設定されている住所は、路線価図のページに掲載されている地名をクリックすれば路線価図が開きます。路線価が設定されていない倍率方式の地域は、「この市区町村の評価倍率表を見る」というリンクから、倍率表を表示させればわかります。

▼国税庁Webサイトの路線価図・評価倍率表ページ

(参考)国税庁「路線価図・評価倍率表」

(参考)路線価方式と倍率方式

4-3-2.路線価とは

路線価の「路線」とは、道路のことです。路線価とは、主要な道路に面した1平方メートルあたりの土地価格です。

路線価は、国税庁が調査・公表しており、毎年、1月1日時点の路線価データが、7月初旬ごろに公表されます。

なお、路線価の他にも、公的な地価として、国土交通省が調査・公表している「公示地価」や都道府県が調査・公表している「基準地価」などもありますが、相続税や贈与税を計算するときには、必ず「路線価」が用いられます。

また、路線価には、相続税を計算するための「相続税路線価」のほかに、固定資産税を計算するための「固定資産税路線価」(各自治体が決定します)があります。以下では簡略化のため、単に「路線価」としている場合、相続税路線価を指すこととします。

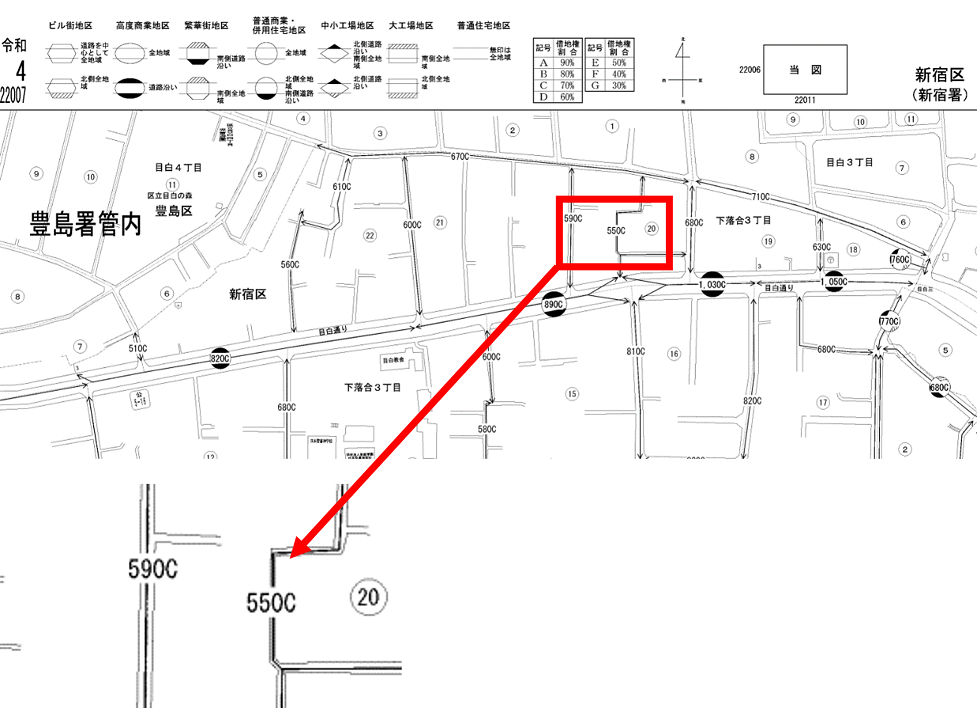

4-3-3.路線価図の見方

路線価は、路線価図という地図に掲載されています。先に示した国税庁のウェブサイトで調べることができます。

▼路線価図の例

路線価図では、上記のように、道路上に数字+アルファベットが記されています。数字が路線価で、この道路に面した土地の1平米あたりの地価を表しています。単位は「千円」です。590Cと書かれた道路に面した土地は、590×1,000円=59万円が、1平米あたりの相続税評価額となるわけです。

路線価図には、他にも細かな見方のルールがあります。下記の記事を参照してください。

(参考)相続税路線価とは?調べ方や評価額の計算方法、固定資産税路線価との違いを解説

4-3-4.路線価方式による相続税評価額の計算方法

路線価方式の計算式は以下のとおりです。

例えば、路線価図で「590C」の道路に面した土地が、80平米の広さで、補正がないとすれば、以下がその土地の相続税評価額となります。

なお、「各種補正率」とは、土地の形状や周囲の状況によって評価を調整するための乗率です。

例えば、土地の間口が広い長方形の土地と、間口が狭く奥行きが長い土地や三角形の土地などとでは、利用のしやすさに違いが出るため、同じ面積でも評価を同じにするのは不合理です。

このような土地の利用しやすさによる評価を調整するのが各種補正率の役割です。どのような補正があり、どれほどの補正率が設定されているのかも、国税庁のウェブサイトで確認できます。

(参考)国税庁「土地及び土地の上に存する権利の評価についての調整率表(平成31 年1月分以降用)」

(参考)【奥行価格補正率とは】土地評価額の計算方法等をプロが解説

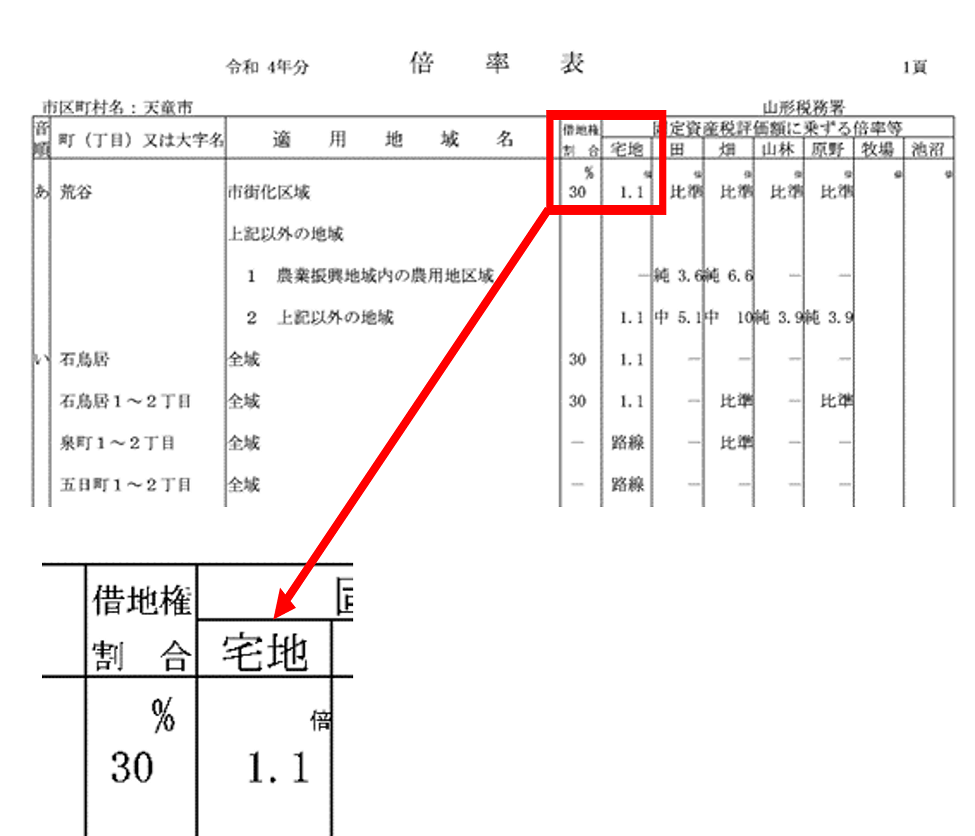

4-3-5.倍率方式による相続税評価額の計算方法

倍率方式の土地の評価額計算方法は簡単で、以下のとおりです。

固定資産税評価額は毎年、市区町村役所から送付される納税通知にある、固定資産税課税明細書に記載されています。相続税評価で使用する評価額は、被相続人が亡くなった年の分です。

また、倍率は、上記の国税庁「路線価図・評価倍率表」のページを開いていくと掲載されている「倍率表」に記載されています。

上記のように、「倍率表」に「1.1倍」とあれば、固定資産税評価額の1.1倍が、その土地の相続税評価額になります。

4-4.貸宅地の相続税評価

貸宅地の相続税評価額は、自用地の評価額から借地権割合を差し引いて求めます。自用地よりも評価額は低くなります。

貸宅地の相続税評価額=自用地評価額-(自用地評価額×借地権割合)

土地の借主がその上に建物を建てて住んでいれば、地主は土地を自由に処分できません。借地人が持つ借地権は、非常に強い権利です。そのため、地主が土地を自由に処分・利用できない分だけ、評価額を下げようというのが、上記の式の基本的な考え方です。

借地権分を差し引く割合である「借地権割合」は、路線価方式の場合、路線価の右側に記載されているA~Gまでの記号によりわかります。

B:80%

C:70%

D:60%

E:50%

F:40%

G:30%

例えば、先の路線価図の例では、「590C」とありますので、「C」が借地権割合(70%)です。

また、倍率方式の場合は、倍率表に借地権割合が記載されています。先の倍率表の例で確認してください。

なお、路線価図、倍率表に借地権割合の表記がない場合もあります。これは「借地権の取引慣行がないと認められる地域」です。ここではその説明は割愛します。

借地権が設定された土地の相続は、複雑な要素が多くなります。下記のページをあわせて参照ください。

(参考)借地権と相続税

4-4-1.貸宅地の相続税評価額の計算例

貸宅地の相続税評価を試算してみましょう。路線価図で「500D」と記載されている路線に面しており(1平米あたり50万円、借地権割合60%)、面積300平米の宅地だとします。

自用地評価額と貸宅地評価額は以下のとおりです(各種補正はないものと仮定します)。

貸宅地評価額:1億5,000万円-(1億5,000万円×60%)=6,000万円

自用地の40%で評価されることになり、貸宅地は大幅な評価減になることがわかります。

4-5.貸家建付地の相続税評価

貸家建付地の相続税評価額は、以下の計算式で求めます。

=自用地評価額-(自用地評価額×借地権割合×借家権割合×賃貸割合)

「借家権割合」とは、借家人(家の借主)の権利部分に相当する金額です。現在では、全国共通で30%に設定されています。

また、「賃貸割合」は、その物件の全床面積に対する賃貸している(入居者がいる)床面積の割合です。例えば、面積が同じである10室の貸住戸があるアパートで9室に入居者があり、1室が空室なら賃貸割合は90%です。なお、所有者はそのアパートに居住していないものとします。

4-5-1.貸家建付地の相続税評価額の計算例

貸家建付地の相続税評価を試算してみましょう。10室のアパートを運営しているケースで考えます。

土地の自用地評価額5,000万円

借地権割合60%

借家権割合30%

賃貸割合80%(10室中8室に入居。各室の面積は同じ)

なお、これは土地についての評価だけです。実際にはアパートの建物も相続財産として評価されます。

5.相続税における不動産(建物)の評価方法

建物(家屋)も不動産ですが、土地とは別の計算方法で相続税評価額を求めます。

5-1.被相続人が住んでいた建物(自宅建物)

被相続人が居住していた、いわゆる「自宅」も相続財産として課税対象になります。この場合、相続税評価額の計算式は以下になります。

つまり、固定資産税評価額=相続税評価額です。

5-2.賃貸物件の場合

賃貸物件とは、被相続人が所有していた賃貸アパートや賃貸マンション、あるいは戸建て住宅を人に貸していた場合の、その建物です。

この場合の評価額は、下記になります。

借家権割合は、現在は全国一律で30%となっています。また、「賃貸割合」とは、実際に人に貸している部分の床面積の割合です。

(参考)建物の評価は簡単?家にかかる相続税は建物と土地に分けて計算

6.相続税における不動産(マンション)の評価方法(令和6年~)

区分所有のマンションは建物(住戸部分)だけを所有しているように思うことが多いですが、マンションが建っている敷地は、住戸の所有者全員で共有しています。区分所有マンションの相続税評価額の計算では、建物の住戸部分に敷地の共有持分も加える必要があります。

建物の住戸部分の評価額は、固定資産税評価額と同額です。敷地の共有部分の評価額は、敷地全体の評価額に持分割合(敷地権割合)をかけて求めます。持分割合(敷地権割合)は、売買契約書や登記簿(登記事項証明書)に記載されています。

マンションの土地(敷地の共有部分)の相続税評価額

=敷地全体の評価額×持分割合(敷地権割合)

なお、相続税評価額と売買実例価額とが大きく乖離するケースもあることから、区分所有マンションの評価方法が見直されました。令和6年以降に相続があった場合は、下記のように「区分所有補正率」をかけて補正します。

マンションの相続税評価額

=土地(敷地の共有持分)の評価額×区分所有補正率+建物の住戸部分の評価額×区分所有補正率

区分所有補正率の算定方法は非常に複雑であるため、国税庁の「計算明細書」を使って算定します。

居住用の区分所有財産の評価に係る区分所有補正率の計算明細書|国税庁

(Excelファイル、PDFファイル)

この計算明細書に、マンションの築年数、総階数、所在階、建物の専有部分の面積、敷地の面積、持分割合(敷地権割合)を入力すると、簡単に区分所有補正率を求めることができます。

(参考)マンションの相続税はいくら?相続税評価額の計算方法と相続手続き

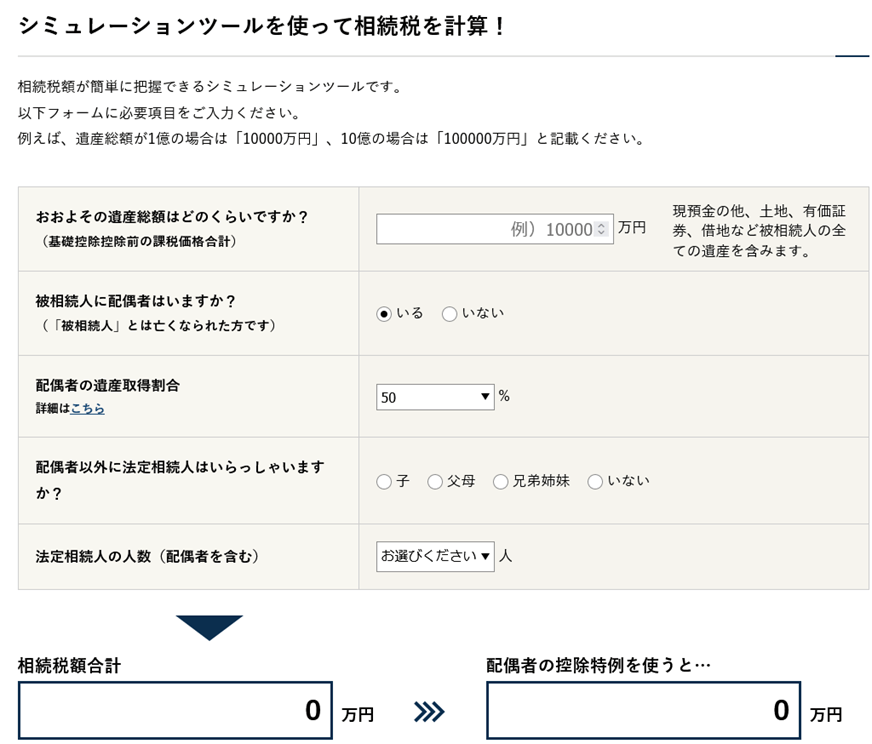

7.相続税の計算シミュレーション

相続税の計算は複雑です。正しくその計算をするのは大変ですが、「相続税の総額」の概算であれば、相続税専門の税理士法人チェスターが無料提供している、相続税の計算シミュレーションツールを用いれば、簡単に計算できます。

▼シミュレーションツール

>>【無料】税理士法人チェスター「相続税計算シミュレーション」

このシミュレーションツールは、遺産総額や法定相続人の情報を入力するだけで、相続税の総額の目安を算出できます。

(参考)相続税の計算方法を解説【シミュレーションソフト付き】

8.不動産の相続にかかる、相続税以外の税金

不動産を相続したときにかかる税金には、相続税以外に、登録免許税があります。また、不動産取得税がかかる場合もあります。

8-1.不動産の登記には、登録免許税がかかる

登録免許税とは、不動産の「登記」(不動産の名義変更など、不動産の権利に関する記録の変更を法務局に申請すること)手続きをする際に納付する税金です。

相続によって引き継いだ不動産の所有者を変更する所有権移転登記の際に課税されます。

登録免許税は、下記により計算します。

| 内容 | 課税標準(※1) | 税率 |

|---|---|---|

| 相続 | 固定資産税評価額(※2) | 0.4% |

参照:国税庁WEBサイト

(※1)税金の計算の基礎となる価格のこと

(※2)固定資産税を計算するために、市区町村が評価している不動産価格

なお、登録免許税には、免税措置などの例外も多く改正も比較的頻繁におこなわれています。あわせて、下記の記事を参照してください。

(参考)相続登記にかかる登録免許税とは?免税措置/計算方法/納付まで徹底解説

(参考)数次相続とは?相続手続き・相続税申告・相続登記における注意点

8-2.遺贈による不動産の取得の場合は、不動産取得税も課税される

なお、相続によってではなく、遺贈(遺言による指定)で相続人以外の人が不動産を取得した場合は、登録免許税の他に、不動産取得税もかかります。なお、遺贈には包括遺贈(財産を指定しない遺贈)と特定遺贈(財産を指定する遺贈)がありますが、不動産取得税が課税されるのは特定遺贈の場合です。

不動産取得税は固定資産税評価額に対して、原則として4%の税率で課税されます。ただし、令和9年3月31日までに取得した土地や家屋(住宅のみ)については3%に軽減される特例が設けられています。また、令和9年3月31日までに宅地等を取得した場合は、価格が1/2に軽減される特例措置があります。

9.不動産の相続における、相続税対策方法

一般的に、不動産の評価額は高額になります。都市部に自宅を所有している場合など、思った以上の高値で評価されることもあります。当然、それは相続税額の増大につながります。

そこで、不動産の相続税を減額するための対策方法を、紹介していきます。

9-1.小規模宅地等の特例を適用する

土地の評価額の圧縮効果が大きな特例として有名なのが、「小規模宅地等の特例」です。

この特例が適用できると、一定面積までの自宅土地などの相続税評価額が、最大で80%減額できます。例えば、1億円の評価額の土地なら2,000万円になるので、非常に大きな相続税圧縮効果があります。なお、土地のみが対象の特例で、建物はこの特例の対象となりません。

ただし、小規模宅地等の特例は、どんな土地でも適用できるわけではなく、下記のような土地について、一定の面積までが対象になります。

| 種類 | 概要 | 限度面積 | 減額割合 |

|---|---|---|---|

| 特定居住用宅地等 | 被相続人が自宅として使っていた土地 | 330平米 | 80% |

| 特定事業用宅地等 | 被相続人が事業をおこなっていた場合の事業用土地 | 400平米 | 80% |

| 特定同族会社事業用宅地等 | 同族会社の事業用に使っていた土地 | 400平米 | 80% |

| 貸付事業用宅地等 | 賃貸事業に使っていた土地 | 200平米 | 50% |

また、特定居住用宅地等の場合、原則的に被相続人と同居していた親族がその不動産を相続した場合にのみ特例が適用できます(例外あり)。そのほか、相続税の申告期限まで所有を続けなければならないことや、事業用宅地の場合は事業を引き継ぐことなど、細かい適用要件が種々定められています。下記の記事も参照ください。

(参考)【土地の相続税はいくら?評価額の計算方法や控除を解説】

9-2.自用地を、貸宅地、貸家建付地に変更する

土地の利用用途が、貸宅地や貸家建付地の場合、自用地に比べて相続税評価額が下がります。もし、更地のままの土地があるのなら、そのまま相続するよりは、アパートを建てたり、貸宅地にしたりすれば、相続税評価額を下げることが可能です。

具体例で考えてみましょう。

自用地評価額が1億円の土地を「(1)自宅を建てて住む場合」「(2)他人が家を建てて住む場合」「(3)自分がアパートを建てて第三者に貸す場合」を考えます。借地権割合は60%、借家権割合は30%とします。(3)の賃貸割合は100%とします。

それぞれの評価額は以下のとおりです。

| (1)自用地評価 | (2)貸宅地評価 | (3)貸家建付地評価 | |

|---|---|---|---|

| 計算式 | – | 1億円-(1億円×60%) | 1億円-(1億円×60%×30%×100%) (賃貸割合100%と仮定) |

| 相続税評価額 | 1億円 | 4,000万円 | 8,200万円 |

貸家建付地にすると、自用地に比べて1,800万円評価を抑えられました。また、貸宅地は自用地の半額以下に評価が下がりました。

もちろん、貸家建付地にするにはアパートなどを建てなければならず、その費用がかかります。また、貸宅地にするには借地権を設定しなければなりません。それらをトータルに考慮した上で、有利・不利を判断するには、綿密なシミュレーションが必要となります。

9-3.相続税評価の減額補正が適用できないかを検討する

路線価の計算方法の部分で説明したとおり、土地の形状や面積、周囲の状況等により、土地の相続税評価額に減額補正が可能な場合があります。

例えば土地の形が不整形(長方形や正方形ではなく、形の悪い土地)だったり、間口や奥行きが狭い場合などは土地の使用方法が限られてしまうため評価が減額されます。他にもがけ地のように高低差が大きい場合や、線路のすぐそばなどで騒音が激しい立地なども減額されます。

ただし、このような補正が適用可能かどうかは、土地の相続を多数扱う経験豊富な専門家(相続専門の税理士や土地家屋調査士)でないと判断が難しいものです。

適用可能かどうかの検討に際しては、必ず専門家の意見を求める必要があります。

9-4.相続時精算課税による不動産の生前贈与が有効となるかを検討する

相続時精算課税とは、特定の贈与者からの贈与について贈与税が軽減され、その贈与者が死亡したときに、その贈与財産の価額が相続財産に組み入れられて相続税が課税される制度です。贈与税は、年間110万円+通算2,500万円までの贈与については課税されず、これらの金額を超える贈与に一律20%で課税されます。

相続時精算課税の利用にあたっては、税務署に選択届を提出することが必要です。また、贈与者との関係性や年齢など、各種の要件があり、誰でも利用できる制度ではありません。詳しい要件などは、下記の記事を参照してください。

(参考)相続時精算課税制度とは?活用するメリット・デメリットや注意点も解説!

9-4-1.相続時精算課税が、課税対策になる場合

相続時精算課税は、贈与時に贈与税が課されず、相続時に他の相続財産とまとめて相続税が計算されるという制度です。そのため、原則的には課税を圧縮するような、いわゆる節税効果はありません。

ただし、その贈与された財産について、相続時の財産評価が「贈与時点の価額」でおこなわれる点がポイントです。つまり、贈与時の時点で、課税評価額が固定されるのです。

例えば、相続時精算課税で、課税評価額2,500万円の土地を贈与したとします。贈与時点では贈与税は課税されません。その後、贈与者が死亡して相続となったとき、その土地の時価が5,000万円に値上がりしていたとします。その場合でも、贈与時の評価額である2,500万円の財産として相続財産へ組み入れられるのです。結果として、相続時の評価額を圧縮できたことになります。

ただし、逆に贈与時よりも相続時の評価額が下がっている場合でも、贈与時の評価額で評価されることになり、その場合は不利となります。

相続時精算課税の利用を検討する場合は、これらの特徴をよく理解してください。

9-5.「おしどり贈与」特例を活用した生前贈与

上記の、贈与時点で、その財産に対する課税評価額が固定されるという効果は、相続時精算課税ではなく、暦年課税(贈与税の原則的な課税方法)でも同じです。

しかし、暦年課税の贈与税の税率は、相続税と比べてかなり高いので、高額な不動産を贈与した場合、仮にその不動産が将来値上がりしたとしても、課税上有利になるかどうかは、判断が難しいところです。

ただし、「おしどり贈与」特例が利用できれば、かなり有利になるでしょう。「おしどり贈与」特例とは、「夫婦の間で居住用の不動産を贈与したときの配偶者控除」のことです。

本特例を適用すれば、夫婦間で自宅、または自宅購入のための資金の贈与がおこなわれた場合に、2,000万円まで(暦年課税の基礎控除とあわせると2,110万円まで)が非課税とされます。

本特例の主な適用要件は、次のとおりです。

- 婚姻期間が20年以上の夫婦間での贈与であること

- 贈与財産が居住用不動産(自宅)または居住用不動産を取得するための金銭であること

- 贈与の翌年3月15日までに贈与の対象となった居住用不動産に受贈者が居住していること

ただし、配偶者については、後で説明する「配偶者の税額軽減」があり、原則として1億6,000万円までの財産の相続は非課税になります。

また、本制度を利用して配偶者に自宅住居を贈与してしまうと、その住居については、相続の際に「小規模宅地等の特例」が適用できなくなります。

そのため、「おしどり贈与」特例の利用価値がある場面は限られるでしょう。

(参考)【要注意】夫婦間でも贈与税はかかる?よくある事例をケース別に解説!

9-6.配偶者は、1億6,000万円または法定相続分まで非課税

相続税は、相続人各人に課税されます。配偶者が相続人の場合、「配偶者の税額の軽減」(「配偶者控除」ともいいます)という特例が用意されており、相続で実際に取得した遺産額が、「1億6,000万円(もしくは法定相続分相当額まで)」であれば、相続税は課税されません。

被相続人に配偶者がいる場合、高額の評価額となる不動産は、配偶者に相続させると、相続税の課税対策になります。

もちろん、被相続人に配偶者がいない場合や、いわゆる2次相続の場合には利用できません。

(参考)【相続税の配偶者控除】1.6億円が無税に!条件・注意点・計算方法を解説

9-7.養子縁組をして法定相続人を増やす

不動産に限らない一般的な相続税対策です。

養子縁組をして、法定相続人が増えれば、相続税の基礎控除が増えたり、生命保険金の非課税枠が増えたりすることで、相続税の節税につながります。よく用いられるのは、孫を養子にする「孫養子」です。

なお、相続税の計算上、法定相続人として加算できる普通養子は、実子がいない人の場合は2名まで、実子がいる人の場合は1名までです。特別養子については、その制限はありません。

10.不動産を相続するときの注意点

ここまで、主に不動産に関する相続税などの税制面について解説してきました。最後に、不動産を相続する際の、税制面以外の注意点を紹介します。

10-1.不動産の共有は避けたほうがいい

不動産が相続財産に含まれる場合に、困ることの1つに、不動産は預金のように簡単に分割することができないことがあります。そのため、1つの不動産の「持分」を分割して、複数の相続人が共有する形で相続するケースもあります。

しかし、不動産を共有すると、売却や建て替えをしたい場合、共有者全員の同意が必要になります。1世代の相続ならまだいいのですが、相続人が死亡してその子に共有持分が相続され、さらにその子に……と、代を重ねて共有不動産が相続されていくと、共有者同士が、互いにほとんど知らない相手になっているということも、実際によくあります。

これが、最近よく聞く「空き家問題」の大きな要因にもなっているのです。

そこで、令和5年には民法の改正が施行され、共有者が行方不明の場合、他の共有者全員の同意があれば不動産の処分等ができるようになり、これまでよりは多少柔軟な対応が可能になりました。

しかし、原則的に、相続による不動産の共有は、避けるべきものだと考えたほうがいいでしょう。

(参考)共有持分とは?共有不動産を売却する条件や権利の放棄を解説

10-2.複数人で1つの不動産を相続する場合は、代償分割か換価分割を検討する

複数の相続人がいる相続で、相続財産に、分割できない不動産がある場合、上述のように共有での相続は、おすすめできません。ではどうすればいいかといえば、方法として、「代償分割」と「換価分割」とが考えられます。

10-2-1.代償分割とは

代償分割とは、複数の相続人のうち、特定の人が不動産などの財産を引き継いだ場合、他の相続人に対して、相当する金銭を支払う方法です。

10-2-2.換価分割とは

換価分割とは、不動産等を売却して、得られた現金を複数の相続人で分割する方法です。公平な分割が可能ですが、時間や手間がかかることや、売却に際して譲渡税が課税されることなどのデメリットもあります。

(参考)代償分割とは?メリットや相続税の計算方法、遺産分割協議書の書き方を解説

10-3.被相続人に借金があった場合、限定承認で自宅を相続する方法もある

被相続人に多額の借金などの債務(マイナスの遺産)があり、それが預貯金や不動産などのプラスの遺産よりも多い場合、相続した相続人がその借金などを返済していかなければなりません。そういった場合、一定期間内に家庭裁判所に申述すれば、相続放棄を選択することもできます。

しかし、相続放棄は、プラスの遺産とマイナスの遺産のすべてを放棄することになり、思い出がある自宅だけは残したいということはできません。

そういうときには、限定承認という方法の利用も検討できます。限定承認とは、「プラスの遺産の範囲内で、マイナスの遺産も引き継ぐ」というものです。例えば、プラスの遺産が、評価額が1億円の自宅、マイナスの遺産が借金2億円だった場合は、限定承認により、自宅と、借金1億円を相続することが可能です。

限定承認にしろ、相続放棄にしろ、相続開始を知った日の翌日から3か月以内に、家庭裁判所に申述する必要があります。

(参考)相続放棄とは?メリット・デメリットから手続き方法・期限など基礎知識を解説

10-4.納税資金が準備できない場合は、不動産の売却を検討する

相続財産に占める不動産の割合が高い場合、相続税が高額になる一方で納税資金には余裕がない状態になりがちです。相続税が高額になる場合は、不動産の売却を検討する必要があります。

しかし、相続税の納税期限は相続発生後10か月と短いため、不動産の売却も急ぐ必要があり、いわゆる「足元を見られる」ことになって、安値で売却せざるを得なくなることがよくあります。このような事態を防ぐには、生前から相続税の金額を計算して納税資金を確保しておくことが大切です。

10-5.不動産の名義変更(相続登記)は義務化される

不動産は、法務局に登記されています。登記とは、権利関係や所有者が記録・公開されていることです。相続等により所有者が変更になった場合は、3年以内に名義変更の登記(相続登記)をしなければなりません。

相続登記の義務化は、令和6年4月1日に施行されましたが、過去に相続した不動産も対象になります。登記を忘れると、10万円以下の過料の対象となる場合もあるので、注意しましょう。

11.まとめ:不動産の相続は、相続税に詳しい専門家の助けを得ながら早めの準備を

相続財産には様々なものがありますが、その中でも不動産は、評価額が高くなり、しかも評価方法が複雑な財産です。税理士が不動産の相続税評価をする際にも、多くの不動産の相続を扱ってきた相続専門税理士と、そうではない税理士とでは、不動産の評価額が大きく変わることもあるのです。

さらに、将来の相続を見据えた不動産の相続税対策になると、税制改正なども含めて、考慮すべき要素が多くなることに加えて、単に課税を圧縮すればよいわけではなく、いわゆる遺産分割争いを防ぐための対策という視点も必要になります。

こういった複雑な要素があるため、不動産の相続対策を考える方、あるいはすでに相続が発生して、どのように評価すればよいかわからない方は、ぜひ経験豊富な専門家に早めにご相談ください。

相続税専門の税理士法人チェスターは、相続税申告件数が年間3,000件を超え、業界トップクラスの実績があります。生前対策についてもご相談を承っておりますので、お気軽にお問い合わせください。

>>生前対策プランをご検討の方はコチラ

>>すでに相続が発生された方はコチラ【初回相談無料】

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策も相続税申告もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

財産評価編