土地の無償返還に関する届出書とは?メリット・デメリット・作成方法について

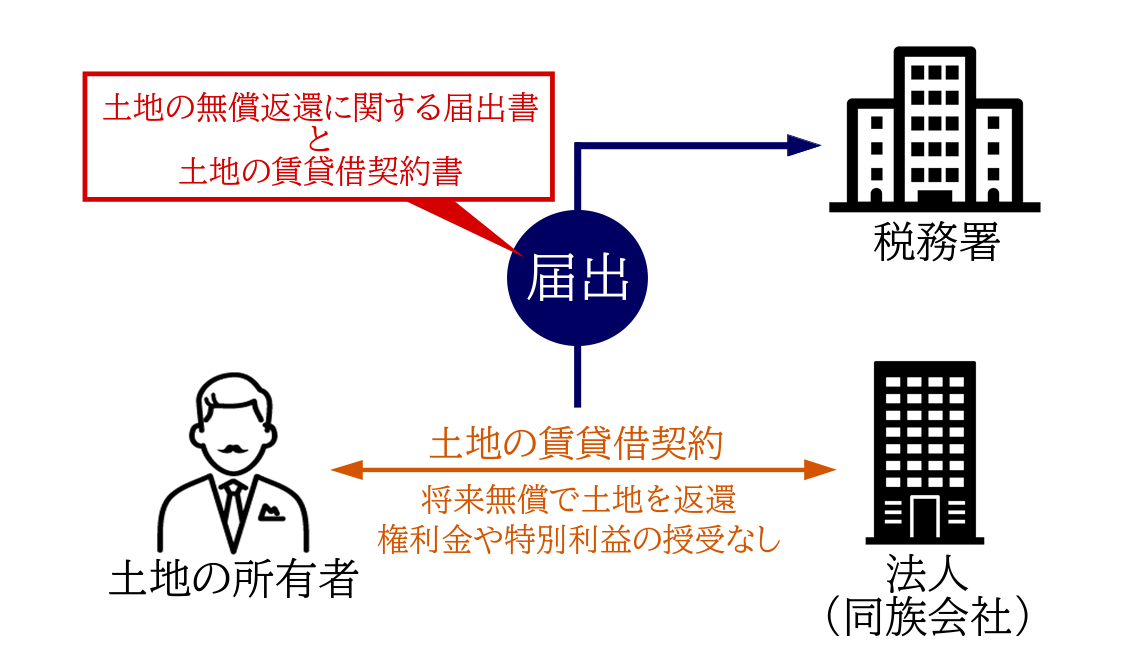

土地の無償返還に関する届出書とは、貸主(個人地主)と借主(法人)間における借地権を設定しない土地の賃貸契約において、税務署に「将来土地を無償で返還する旨」を約束する書面のことです。

土地の無償返還に関する届出書を税務署に提出すれば、権利金の認定課税を回避できるなどの様々なメリットがあります。

しかし、土地の無償返還に関する届出書を適用させるためにはいくつか注意点があり、この注意点を理解しておかないと、貸主の相続が発生した際に該当土地の相続税評価額が減額されない可能性がありますので留意が必要です。

この記事の目次 [表示]

1.土地の無償返還に関する届出書とは

土地の無償返還に関する届出書とは、土地の所有者(個人や法人)と法人(同族会社)が、借地権の設定をすることなく土地の借地取引を行う場合に、当事者間が連名で税務署長に届け出る手続きのことです(法人税基本通達13-1-7、連結納税基本通達16-1-7)。

「将来、借主が土地を無償で貸主に返すことを税務署に約束する書面」とイメージしていただくと、わかりやすいかと思います。

国税庁ホームページ「[手続名]土地の無償返還に関する届出」でも、手続きの詳細をご確認いただけます。

ただし、土地の無償返還に関する届出書が提出されていても、土地賃貸借契約がなされている場合は借地借家法が優先され、無償返還できないこともあるので注意が必要です(借地借家法第九条)。

1-1.土地の無償返還に関する届出書を提出する目的

権利金を払う習慣がある土地であるにも関わらず、権利金や相当の地代を支払わずに土地を無償で借りた場合、「借主は貸主から借地権をもらったもの」とみなされるため、借主には権利金相当額の受贈益が計上され、多額の税金を納税することとなります。

これを、権利金の認定課税(借地権の認定課税)と呼びます。

しかし、土地の無償返還に関する届出書を税務署に提出すれば、権利金の認定課税は行われないこととなります。

また、借地権の設定をすると相続税評価額の計算や手続きが複雑になるため、土地の無償返還に関する届出書を提出するという場合もあります。

詳しくは「借地権の認定課税とは」や「借地権を相続すると相続税はいくら?注意点と相続税評価額も解説」の記事をご覧ください。

2.土地の無償返還に関する届出書の手続きを行うメリット・デメリット

土地の無償返還に関する届出書の手続きを行うとメリットが沢山ありますが、いくつかデメリットもあります。

2-1.メリット

まずは、土地の無償返還に関する届出書のメリットを確認しておきましょう。

メリット①借主は権利金の認定課税を回避できる

土地の無償返還に関する届出書の1つ目のメリットは、冒頭でもご紹介した通り権利金の認定課税を回避できることです。

権利金の認定課税を避けるためには、借主が権利金や相当の地代(年間地価の6%に相当)を、貸主に支払う必要があります。

しかし土地の無償返還に関する届出書を税務署に提出するだけで、権利金を支払うことなく、権利金の認定課税を回避できます。

メリット②貸主は所得税の負担が軽減される

土地の無償返還に関する届出書の2つ目のメリットは、貸主の所得税の負担が軽減されることです。

貸主が権利金や相当の地代を受け取ると、不動産所得として所得税が課税されます。

しかし土地の無償返還に関する届出書を提出し、地代収入を「固定資産税等の2~3倍以上」にしておけば、貸主の所得税の納税負担が軽減されます。

メリット③貸主の相続発生時に貸宅地として評価できる

土地の無償返還に関する届出書の3つ目のメリットは、賃貸借契約を締結していれば、貸主(個人)の相続が発生した際に「貸宅地」として評価ができ、土地の相続税評価額を減額できる可能性があることです(詳細は後述します)。

しかし、土地の相続税評価額が減額されるのは、その土地が有償の「賃貸借契約」によって貸付けられている場合限定となります。

地代が無償であれば「使用賃貸契約」となるため、貸宅地として評価することはできませんのでご注意ください。

メリット④小規模宅地等の特例が適用できる可能性あり

土地の無償返還に関する届出書の4つ目のメリットは、貸主(個人)の相続が発生した際に、相続人が適用要件を満たせば「小規模宅地等の特例」が適用できる可能性があり、その土地の相続税評価額を大幅に減額できる可能性があることです。

小規模宅地等の特例は、被相続人(貸主)がどのように該当宅地を使用していたのかで、適用される種類が異なります。

土地の無償返還に関する届出書を提出しているのであれば、「貸付事業用宅地等」か「特定同族会社事業用宅地等」に該当し、相続人が適用要件を満たす必要があります。

しかし、これらの小規模宅地等の特例が適用できるのは、その宅地等が「賃貸借契約(貸宅地)」によって貸付けれている場合限定となります。

仮に使用賃貸契約であった場合、小規模宅地等の特例の種類が変わり、適用要件なども大きく変わってきます。

2-2.デメリット

次に、土地の無償返還に関する届出書のデメリットについて確認しておきましょう。

デメリット①借主である法人の純資産価額が上がる

土地の無償返還に関する届出書の1つ目のデメリットは、借主である法人の株主と貸主が同一人物である場合、その法人の純資産価額に借地権評価額が算入されることです。

「土地の無償返還に関する届出書」を提出していても、借地契約が賃貸借契約の場合には、「自用地評価額20%」を借地権として同族会社の株価評価の際に計上します。

しかし、貸主と同族会社の株主が異なる場合は、同族会社の純資産価額に借地権評価額を加算する必要はありません。

デメリット②手続きの手間がかかる

土地の無償返還に関する届出書の2つ目のデメリットは、書類作成や提出などの手続きの手間がかかることです。

しかし、権利金や相当の地代を収受した際も同様に手続きの手間がかかるため、大きなデメリットではありません。

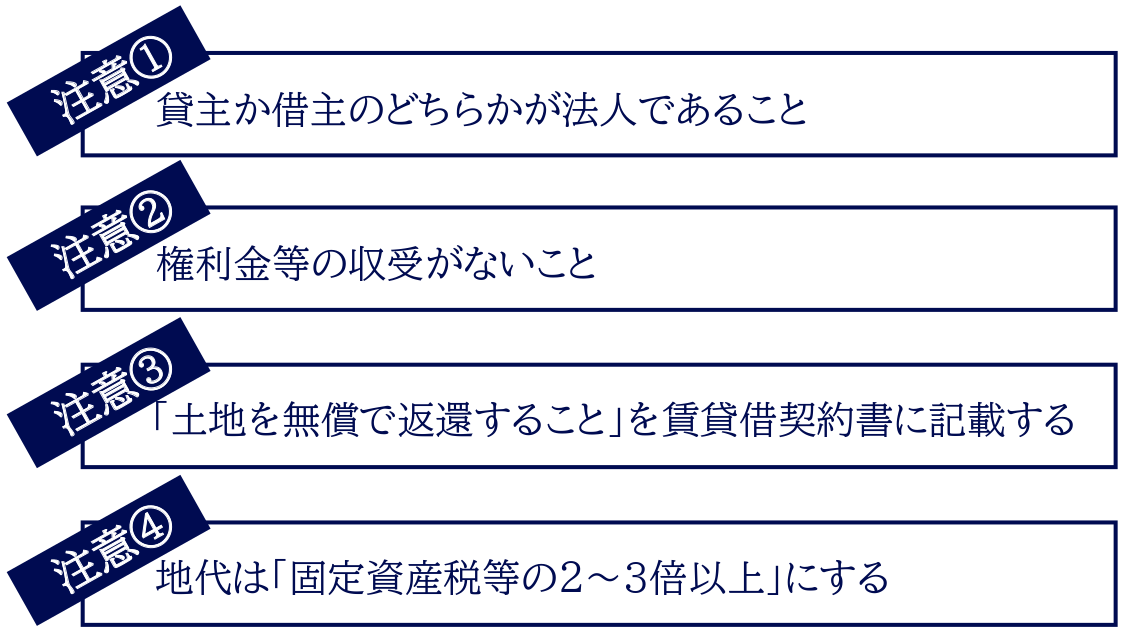

3.土地の無償返還に関する届出書の4つの注意点

土地の無償返還に関する届出書の手続きをする前に知っておきたい、4つの注意点をまとめました。

注意①貸主か借主のどちらかが法人であること

土地の無償返還に関する届出書は、貸主か借主のどちらかが法人であることが条件です。

この理由は、土地の無償返還に関する届出書は、法人税法で定められている書面となるためです。

なお、貸主と借主の両方が個人である場合(親の土地に子供が家を建てる場合など)は、個人間による使用賃貸契約で認定課税を回避することが一般的です。

詳しくは国税庁「使用貸借に係る土地についての相続税及び贈与税の取扱いについて」やチェスター「親の土地に家を建てるメリットとは?税金・住宅ローン・名義変更はどうなる?」をご覧ください。

注意②権利金等の収受がないこと

土地の無償返還に関する届出書は、権利金や経済的な利益等を収受していないことが条件です。

この理由は、権利金の認定課税が行われないのは、当事者間において「借地権が設定されていないことが前提」となるためです。

権利金の一部を収受した場合や、経済的な利益を受けとった場合は、土地の無償返還に関する届出書は適用できません。

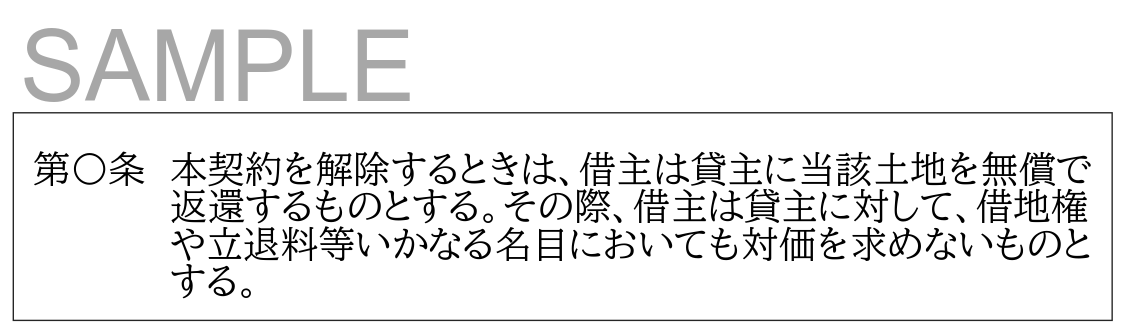

注意③「土地を無償で返還すること」を賃貸借契約書に記載する

土地の無償返還に関する届出書は、賃貸借契約書に「土地を無償返還する旨」を記載することが条件です。

この理由は、税務署に土地の無償返還に関する届出書を提出する際、添付書類として土地の賃貸借契約書を提出する必要があるためです。

この土地の賃貸借契約書に、以下のような契約解除の際に土地を無償返還する旨が記載されていないと、土地の無償返還に関する届出書は適用できません。

注意④地代は「固定資産税等の2~3倍以上」にする

土地の無償返還に関する届出を適用させる際には、地代を「固定資産税の2~3倍以上」にしておきましょう。

この理由は、地代が無償であったり固定資産税等と同額程度であったりすると、「使用貸借契約」とみなされてしまうためです。

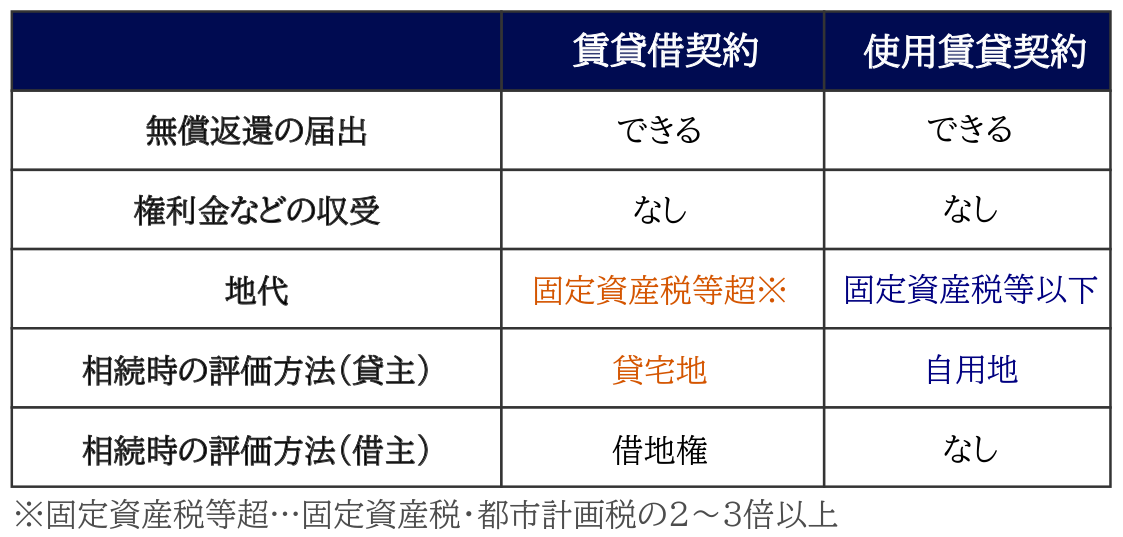

【重要】賃貸借契約と使用賃借契約の違い

貸主が個人地主で借主が法人である場合、「賃貸借契約」と「使用賃借契約」とでは、税務上の取扱いに以下のような違いが生じます。

地代が「固定資産税等の2~3倍以上」であれば賃貸借契約とみなされるため、当該土地の相続税評価額を「貸宅地」として評価できるため、当該土地の相続税評価額を減額できる可能性が高くなります(評価額の計算方法は5章で解説します)。

地代が固定資産税等と同等もしくは無償であると「使用賃貸契約」とみなされ、土地の相続税評価額を「自用地」として評価するため、該当土地の相続税評価額を減額できなくなります。

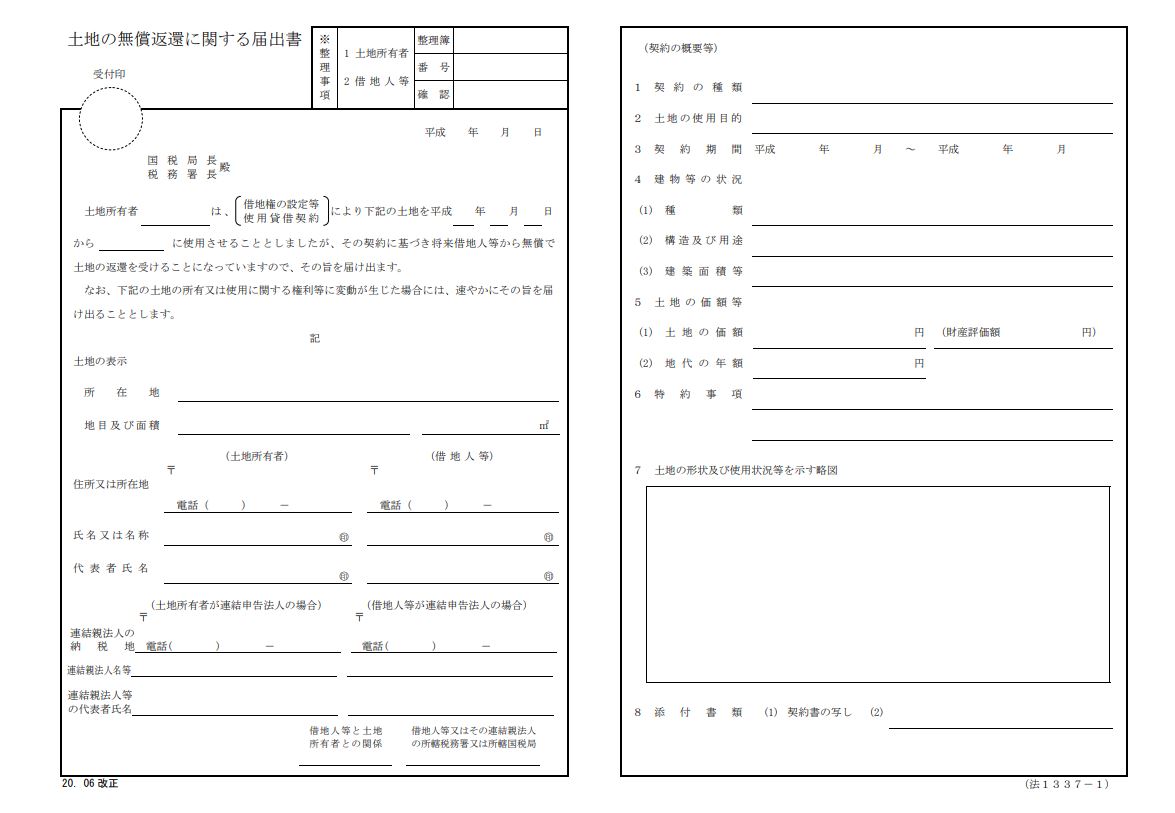

4.土地の無償返還に関する届出書の作成方法や提出方法

上記は土地の無償返還に関する届出書のサンプルですが、届出書を税務署に提出する際に知っておきたい内容をまとめました。

なお、土地の無償返還に関する届出書の申請書様式については、以下からダウンロードしていただけます。

>>国税庁「土地の無償返還に関する届出書(PDF)」

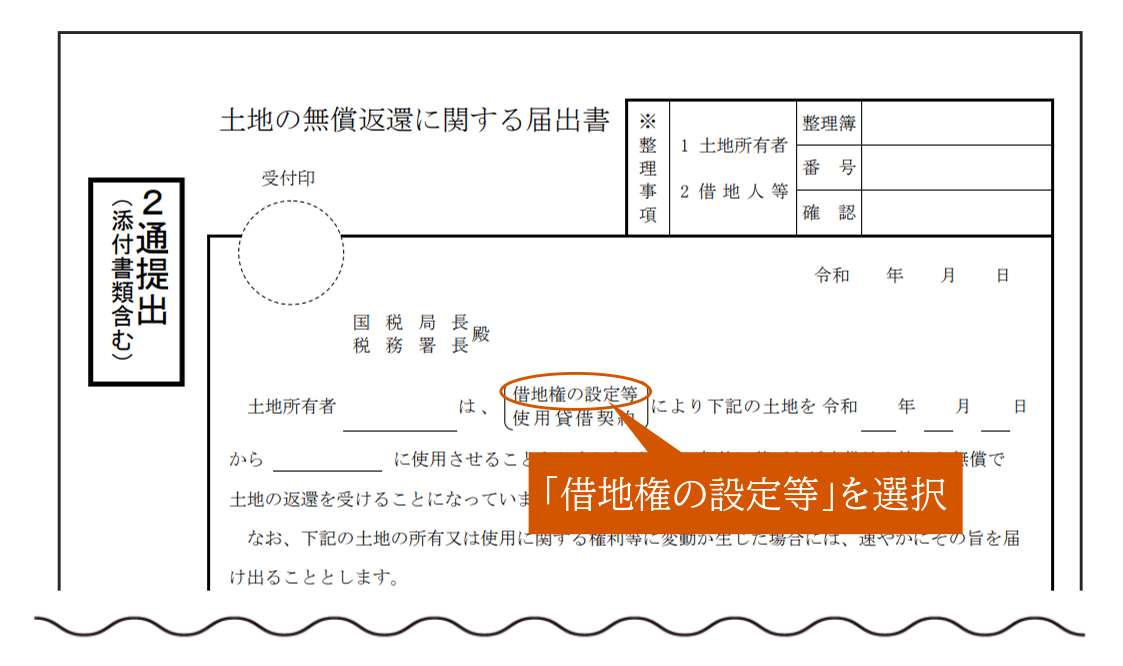

4-1.土地の無償返還に関する届出書の書き方

土地の無償返還に関する届出書の冒頭には、「借地権の設定等」か「使用賃貸契約」のどちらかを選択する項目がありますが、必ず「借地権の設定等」に〇を付けてください。

この理由は、「使用賃貸契約」を選択してしまうと、貸主の相続が発生した際に「貸宅地」として相続税評価額を減額できなくなってしまうためです。

4-2.土地の無償返還に関する届出書は4通作成する

土地の無償返還に関する届出書は、合計4通作成する必要があります。

この理由は、税務署へ2通提出し、貸主と借主の各自の控えとして2通が必要となるためです。

税務署に提出する2通のうち1通は、貸主の管轄事務所から借主の管轄税務署に送られます。

なお、貸主と借主の各自の控えは、税務署への提出時に収受印をもらう必要があります。

4-3.提出先は土地所有者の納税地を所轄する税務署

土地の無償返還に関する届出書の提出先は、貸主である土地の所有者の納税地を管轄する税務署となります。

税務署の所在地については、国税庁「税務署の所在地などを知りたい方」から確認をしてください。

4-4.土地の無償返還に関する届出書の提出期限

土地の無償返還に関する届出書の提出期限は、「土地を無償で返還することが定められた後遅滞なく」とされています。

実務的には、「契約締結した年度の法人税の確定申告期限」と考えていただけると良いでしょう。

例えば、決算が3月の会社で7月に賃貸借契約を締結したのであれば、翌年の5月31日までに提出すれば良いということです。

仮に確定申告期限を過ぎて締まった場合でも、翌年度以降に届出書を提出すれば受付けてもらえます。

しかし「延滞なく」とは曖昧な提出期限であり、様々な解釈があります。

「延滞なく」の解釈について、詳しくは「土地の無償返還に関する届出の遅滞なくとは」でも解説しているので併せてご覧ください。

4-4-1.7年を超えたら簿外借地権に

貸主が個人地主で借主が法人(同族会社)の場合、「土地の無償返還に関する届出書」が提出されていなくても、借地権設定が7年以上前であれば認定課税は行われずに、貸主である地主は底地評価、借主である法人は同族会社の株式評価で借地権を計上します。

しかしこのような場合には、法人の決算書に借地権は認識されていないため、決算書上は借地権ゼロ、株価評価の際に借地権認識ということになります。

そして借地権の設定が7年以上前であれば時効により認定課税は行われずに、いわゆる簿外借地権が存在するという状況になります。

5.土地の無償返還に関する届出書を提出した土地の相続税評価額

貸主が個人地主で借主が法人(同族会社)で土地の無償返還に関する届出書を提出しており、貸主である個人地主の相続が発生したとしましょう。

この場合、「賃貸借契約(貸宅地)」なのか「使用賃貸契約(自用地)」なのかで、その土地の相続税評価額の計算方法が異なります。

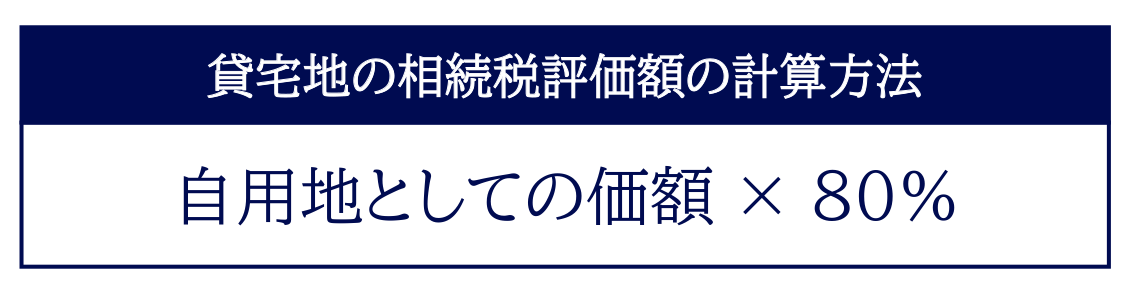

地代を「固定資産税等の2~3倍以上」に設定していれば「賃貸借契約」と認められるため、当該土地は「貸宅地」として相続税評価額を計算します。

例えば、自用地としての評価額が1億円であった場合、貸宅地として認められれば、土地の相続税評価額が8,000万円まで減額されるということです。

自用地の評価方法について、詳しくは「相続税評価額の基礎知識と計算方法を税理士がやさしく解説」をご覧ください。

そして当該土地を取得する相続人が「小規模宅地等の特例」の適用要件を満たす場合は、さらに土地の評価額が減額されます。

貸付事業用宅地等に該当すれば上限面積200㎡までは評価額を50%減額でき、特定同族会社業用宅地に該当すれば上限面積400㎡までは評価額を80%減額できます。

小規模宅地等の特例について、詳しくは「小規模宅地等の特例とは~概要・要件・よくあるQ&Aなどすべて解説~」をご覧ください。

5-1.借主である同族会社の株主と貸主が同一人物である場合

借主である同族会社の株主と貸主が同一人物である場合は、同族法人の純資産価額に借地権評価額(自用地としての価額×20%)を算入することとなります。

つまり、貸主の相続発生時の貸宅地評価「自用地評価額×80%」と、借主の借地権評価「自用地評価額×20%」で、合計100%の自用地評価額となります。

5-2.借主である同族会社の株主と貸主が異なる人物である場合

借主である同族会社の株主と貸主が異なる人物である場合は、同族法人の純資産価額に借地権評価額(自用地としての価額×20%)を算入する必要はありません。

例えば、貸主である土地の所有者が「夫」で、賃貸借契約を締結した同族会社の株主が「妻」である場合などは、同族会社の順資産価額に借地権評価価額を算入する必要はありません。

6.まとめ

土地の無償返還に関する届出書を提出すれば、権利金の認定課税を回避できたり、貸主の所得税負担が少なくなったり、土地の相続税評価額が減額されたりと、様々なメリットがあります。

しかし、土地の無償返還に関する届出書を提出するだけではなく、相続対策を見越すのであれば「有償の賃貸借契約」として認められることが重要です。

そのため、地代を「固定資産税等の2~3倍以上」に設定し、賃貸借契約書に「土地を無償返還する旨」を記載し、土地の無償返還に関する届出書の「借地権の設定等」を選択する必要があるのです。

土地の無償返還に関する届出書は法人税に係る書面ですが、土地の所有者の相続が発生した際の相続税評価額にも大きな影響があります。

会社の顧問税理士だけではなく、生前対策として相続税に強い税理士に相談されることをおすすめします。

6-1.税理士法人チェスターへご相談を

税理士法人チェスターは、年間3,000件超えの相続税申告実績、毎月30件以上の豊富な相続対策の対応実績を誇る、相続税を専門とする税理士事務所です。

税理士法人チェスターでは生前対策プランの相談も承っており、お客様の資産内容や属性によって適切なアドバイスをさせていただきます。

また、税理士法人チェスターは、日本全国3,000以上の会計事務所とのネットワークがあるため、顧問税理士の先生と連携して相続対策をお手伝いさせていただくことも可能です。

生前対策に関しては無料電話相談を実施しておりますので、まずはお気軽にお問合せください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策も相続税申告もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

財産評価編