相続実務における雑種地の相続税評価を分かりやすく解説

「雑種地を相続したけど評価方法が分からない」

この記事をご覧のみなさんは、このようにお悩みではないでしょうか。

雑種地に分類される土地の相続税評価は、プロの税理士でも間違えることが多いため、慎重になる必要があります。

この理由は、評価対象となる雑種地が、都市計画法上の「市街化区域」「市街化調整区域」「非線引き区域」のどれに該当するのか、「路線価地域」なのか「倍率地域」なのかで、雑種地の相続税評価方法が異なるためです。

この記事では、雑種地に分類される土地の相続税評価について、相続税専門の税理士が分かりやすく解説しますので、ぜひ参考になさってください。

この記事の目次 [表示]

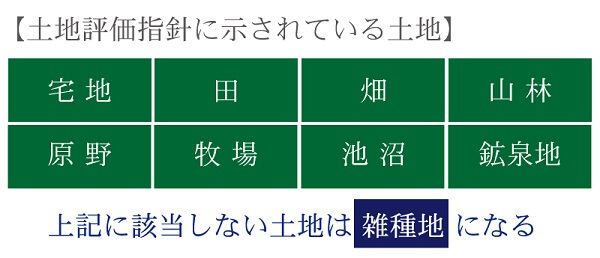

1.「雑種地」の定義

不動産登記事務取扱手続準則第68条において、23種類の土地の地目が定められています。

これは、不動産登記所の登記官が現状を判断して、登記簿に地目を記載するために定められたものです。

土地の相続税評価においては、国税庁「財産評価基本通達7」にて土地の区分が定められており、雑種地は不動産登記事務取扱手続準則第68条と第69条に準じて行うこととされています。

具体的に言うと、土地の相続税評価における雑種地とは、不動産登記事務取扱手続準則第68条の第1号~22号に定められた、田・畑・宅地・学校用地・鉄道用地・塩田・鉱泉地・池沼・山林(保安林)・牧場・原野などに該当しない土地のことを指します。

また、不動産登記事務取扱手続準則第69条における以下のような地目も、土地の相続税評価における雑種地となります。

- 水力発電のための水路又は排水路(同準則第5号)

- 競馬場内の土地のうちの馬場(同準則第8号)

- テニスコート又はプールについて宅地に接続してないもの(同準則第9号)

- 火葬場の建物の設備のないとき(同準則第12号)

- 高圧線の下の土地で他の目的に使用することができない区域(同準則第13号)

- 鉄塔敷地又は変電所敷地(同準則第14号)

- 坑口又はやぐら敷地(同準則第15号)

- 製錬所の煙道敷地(同準則第16号)

- 陶器かまどの設けられた土地で永久的設備と認められる雨覆いがない場合(同準則第17号)

- 建物がない木場(木ぼり)の区域内の土地(同準則第18号)

このように、多種多様な土地が「雑種地」に該当します。

実務としては、ゴルフ場・遊園地・資材置き場・駐車場などが雑種地に該当することが多いです。

なお、業務上の太陽光発電設備専用の土地は雑種地となるものの、自宅家屋に太陽光発電設備を設置している場合は宅地評価となりますので、混合されないようご注意ください。

1-1.雑種地であるか否かは「現況」で判定される

相続税評価額における地目は、相続発生時の「現況」によって判定されます。

例えば、登記簿上の地目が「宅地」と記載されていたとしても、相続発生時(被相続人の死亡日)に青空駐車場の敷地として使用されていれば、財産評価をする上では、現況の地目である「雑種地」に分類されます。

固定資産税の課税地目が「田」や「畑」になっている場合においても、長期間耕作されていない休耕地などの場合、相続税評価上では「雑種地」に分類されるケースが多いです。

相続発生時の雑種地の現況を知るためには、実際に現地に行って確認するのが一番です。

遠方で足を運ぶのが難しい場合は、固定資産税の課税地目を確認し、さらにGoogle MAPなどを使用して、雑種地の現況を確認されると良いでしょう。

雑種地の概要について、「雑種地ってなに? 相続した土地が雑種地の場合の評価方法について」も併せてご覧ください。

2.「雑種地」の相続税評価の考え方

雑種地の相続税評価方法は、「近傍地比準方式」か「倍率方式」のいずれかで評価を行うことと定められています(財産評価基本通達82)。

雑種地は原則として「近傍地比準方式」で評価を行うケースがほとんどですが、雑種地の固定資産税評価額に倍率が明示されている場合には、例外的に「倍率方式」にて相続税評価を行うこととなります。

なお、ゴルフ用地、遊園地、文化財建造物である構築物の敷地、鉄軌道用地については、財産評価基本通達83や84において別途評価方法が定められています(今回は記載を割愛します)。

(1)近傍地比準方式

近傍地比準方式(近傍地比準価額方式)とは、評価対象となる雑種地の状況に応じ、現況が類似する付近の土地(近傍地)の価額を参考にして、財産評価総則基本通達の定めにより評価した1㎡あたりの価額を基に、相続税評価額を計算する方法のことです。

具体的には、「評価対象となる雑種地」と「現況が似ている付近の土地」との形状や位置などの条件差を考慮して算出した雑種地の1㎡あたりの価額から、その土地と雑種地との位置・形状などの条件の差を考慮し、その雑種地の面積(㎡)を乗じて評価額を算出します。

この状況が似ている雑種地周辺の土地を参考にして評価することを、税務において“比準する”と言い、比準元となる雑種地の周辺の土地の現況によって計算方法などが異なります。

(2)倍率方式(固定資産税評価額に倍率が明示されている場合)

倍率方式とは、雑種地の固定資産税評価額に倍率が明示されている場合に、その雑種地の固定資産税評価額にその倍率を乗じて計算した金額によって相続税評価額を計算する方法のことです。

倍率とは国税局長が定める「家屋の固定資産税評価額に乗ずる倍率」のことで、状況が類似する地域毎に、その地域にある雑種地の精通者意見価格、売買実例価額等を基に決められています。

倍率が定められているかどうかは、国税庁「路線価図・評価倍率表」にて知ることができます。

ちなみに、東京都では倍率の定められた雑種地はありません。

3.雑種地の相続税評価をする前に!2つの確認事項

雑種地の相続税評価をする前に、確認しておきたいことが2つあります。

この理由は、雑種地が都市計画法上のどの区域に所在していて、路線価地域と倍率地域のどちらに該当するのかで、相続税評価額の計算方法が異なるためです。

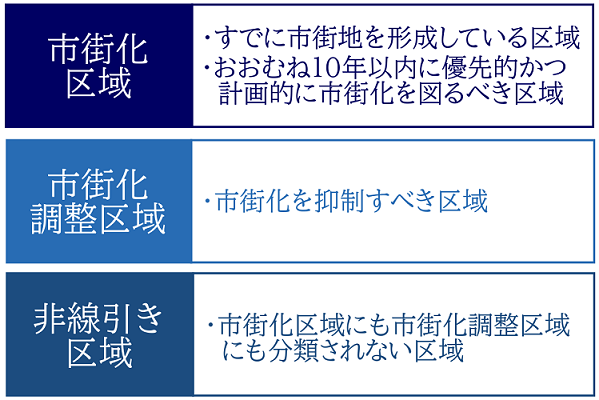

3-1.雑種地が所在する都市計画法上の区域を確認

評価対象となる雑種地が、都市計画法上の「市街化区域」「市街化調整区域」「非線引き区域」のどの区域に所在しているのかを確認しましょう。

市街化地域は都市開発や建物建築に対して規制が設けられていないため「宅地開発できる地域」であり、市街化調整区域は都市開発や建物建築が制限されているため「新たに宅地開発をしづらい地域」と言えます。

なお、評価対象となる雑種地がどの区域に所在しているのかは、雑種地を管轄する市区町村役場の都市計画課などへ行って「都市計画図」を閲覧すれば確認できます。

市区町村によってはホームページで都市計画図が公開されていることもあるため、「都市計画図+(都道府県)+(市区町村)」などでインターネット検索されても良いでしょう。

この他、固定資産税の課税明細書等に、都市計画法上の地域が記載されていることもあります。

市街化区域と市街化調整区域の違いについて、詳しくは「市街化区域内の雑種地と市街地調整区域内の雑種地」でも解説しています。

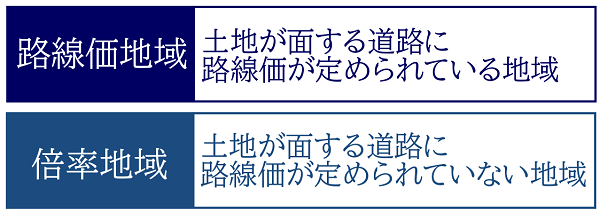

3-2.雑種地が「路線価地域」なのか「倍率地域」なのかを確認

評価対象となる雑種地が、「路線価地域」と「倍率地域」の、どちらに所在しているのかを確認しましょう。

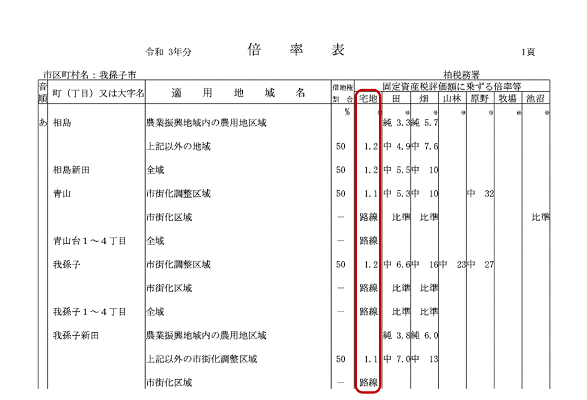

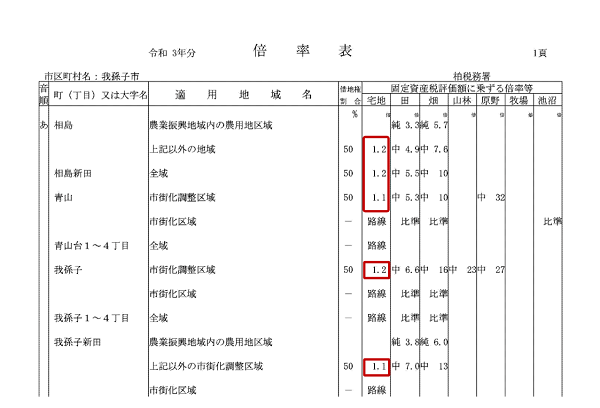

雑種地が路線価地域と倍率地域のどちらに該当するのかは、国税庁「路線価図・評価倍率表」の倍率表から確認できます。

上記サイトにアクセスしたら、年度→都道府県→評価倍率表(一般の土地等用)→市区町村の順で選択すると、以下のような倍率表が表示されます。

宅地部分に「路線」と記載がある市区町村は路線価地域、「1.1」や「1.0」といった数字の記載がある市区町村は「倍率地域」となります。

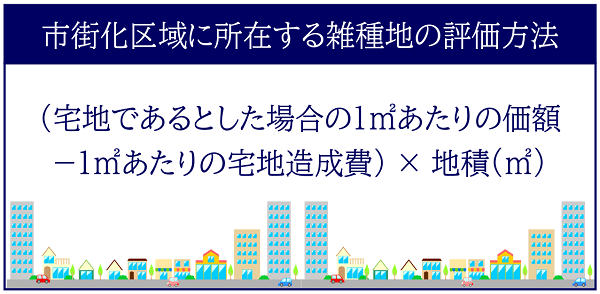

4.市街化区域に所在する雑種地の相続税評価方法

市街化区域に所在する雑種地は、周辺の土地の利用状況は「宅地」であることが多いです。

そのため、市街化区域にある雑種地の評価をする際は、「宅地」として評価をすることとなります。

「宅地であるとした場合の1㎡あたりの価額」は、雑種地が所在する地域が「路線価地域」なのか「倍率地域」なのかで、計算方法が異なります(後述します)。

「1㎡あたりの宅地増設費」とは、宅地に適した土地にするための造成工事費用(整地費・土盛費・土止費など)のことで、宅地として評価した1㎡あたりの価額から控除することとなります。

宅地造成費は国税庁「路線価図・評価倍率表」から、年度→都道府県→宅地造成費の金額表の順で検索をすれば確認していただけます。

ただし、雑種地の現況が宅地に類似している場合や、アスファルトや砂砂利の駐車場などは、宅地造成の必要がないため、宅地増設費を控除できませんのでご注意ください。

市街化区域にある雑種地の相続税評価方法について、詳しくは「市街地にある雑種地と評価方法」も併せてご覧ください。

4-1.路線価地域の場合

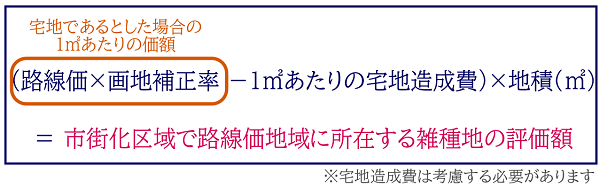

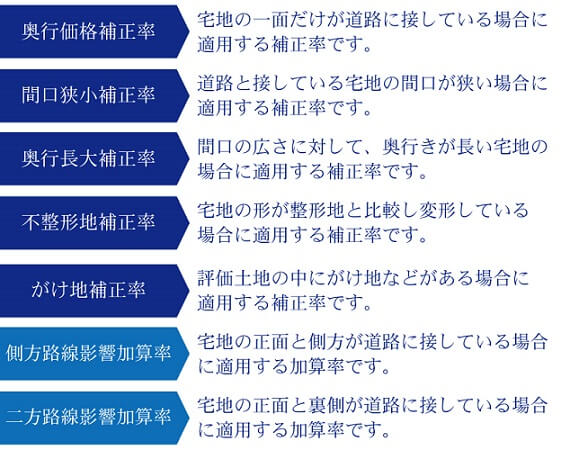

雑種地が市街化区域の路線価地域に所在する場合、宅地であるとした場合の1㎡あたりの価額は「路線価×画地補正率」で計算を行います。

画地補正率とは、土地の形状による奥行価格補正・不整形地補正・間口狭小補正・奥行長大補正・がけ地補正などや、接道状況に応じた側方路線価影響加算・二方向路線価影響加算などです。

つまり、市街化区域の路線価地域に所在する雑種地の評価方法は、以下の通りとなります。

雑種地が市街化区域の路線価地域に所在する場合は、基本的に宅地の評価方法と同じと考えていただくと良いでしょう。

路線価方式の相続税評価額の計算方法について、詳しくは「相続税路線価とは?土地評価額の計算方法や路線価の調べ方を紹介!」をご覧ください。

4-2.倍率地域の場合

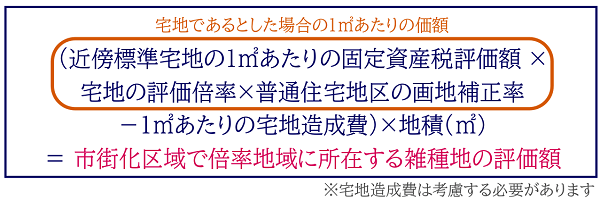

雑種地が市街化区域の「倍率地域」に所在する場合、宅地であるとした場合の1㎡あたりの価額は、「近傍標準宅地の1㎡あたりの固定資産税評価額×宅地の評価倍率×普通住宅地区の画地補正率」で計算を行います。

よく誤解されるのですが、一般的な倍率方式である「固定資産税評価額×宅地の評価倍率」で評価をするのは間違いです。

宅地・田・畑・山林・原野・牧場・池沼には固定資産税評価に乗ずる倍率が公表されているものの、雑種地に倍率は定められていません。

そのため、近傍地比準方式にて近傍地を宅地とする場合は、普通住宅地区に定められている、各種画地補正率(奥行価格補正率など)を乗じなくてはならないのです。

つまり、市街化区域の倍率地域に所在する雑種地の評価方法は、以下の通りとなります。

市街化区域で倍率地域に所在する雑種地の相続税評価額の計算式に当てはまる価額や補正率について、以下で詳しく確認していきましょう。

4-2-1.近傍標準宅地の1㎡あたりの固定資産税評価額の確認方法

近傍標準宅地の1㎡あたりの固定資産税評価額が不明な場合は、市区町村役場の固定資産税課などに問い合わせることとなります。

この他、固定資産税評価証明書等に価額を記載してもらう、もしくは、一般財団法人資産評価システム研究センター「全国地価マップ」で調べるという方法もあります。

4-2-2.宅地の評価倍率の確認方法

宅地の評価倍率は、国税庁「路線価図・評価倍率表」にて、「年度→都道府県→評価倍率表(一般の土地等用)→市区町村」の順で検索すれば、雑種地が所在する地域の倍率表が出てきます。

市街化区域の倍率地域に所在する雑種地は、「宅地」として評価をするため、必ず固定資産税評価額に乗ずる倍率等の「宅地の倍率」を確認してください(1.1や1.2がほとんどです)。

評価倍率の調べ方について、詳しくは「倍率地域の宅地を4ステップで評価|評価額を減額する方法」をご確認ください。

4-2-3.普通住宅地区の画地補正率の確認方法

普通住宅地区の画地補正率は、路線価地域の章でも解説した通り、土地の形状による奥行価格補正・不整形地補正・間口狭小補正・奥行長大補正・がけ地補正などや、接道状況に応じた側方路線価影響加算・二方向路線価影響加算などを指します。

画地補正率は、ビル街、高度商業、繁華街、普通商業・併用住宅、普通住宅、中小工場、大工場の7つの地区区分に分類されています。

雑種地の評価をする際に算入するのは、「普通住宅地区」の地区区分に記載された補正率となりますので、間違えないようご注意ください。

5.市街化調整区域に所在する雑種地の相続税評価方法

市街化調整区域は、その名の通り「市街化(宅地開発など)」を「調整(抑制)する」区域で、倍率地域に該当するケースがほとんどです。

そのため、「近傍地比準方式」を用いて雑種地の評価をする際は、その比準元となる周辺の土地の状況を見極めなければなりません。

市街化調整区域にある雑種地の評価方法について、「市街化調整区域にある雑種地の評価方法」でも解説しております。

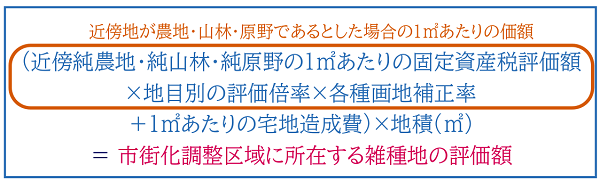

5-1.農地比準・山林比準・原野比準による相続税評価方法

市街化調整区域にある雑種地の比準元となる周囲の状況が、純農地・純山林・純原野である場合、「農地比準・山林比準・原野比準」にて雑種地の相続税評価額を算出します。

基本的には「市街地区域の倍率地域に所在する雑種地」で解説した計算方法と同じで、地目を「宅地」から「農地・山林・原野」に変更するだけです。

しかし「1㎡あたりの宅地造成費」については、「マイナス」ではなく「プラス」しなければなりません。

この理由は、純農地・純山林・純原野は全く宅地造成されていないものの、雑種地はある程度の宅地造成が成されていると考えられるためです。

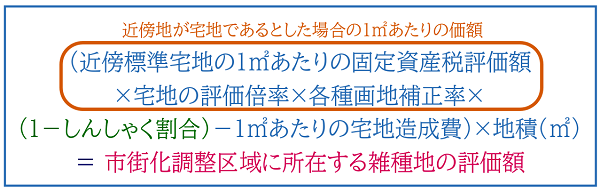

5-2.宅地比準による相続税評価方法

市街化調整区域にある雑種地の比準元となる周辺の土地が「宅地」である場合、「宅地比準」にて雑種地の相続税評価額を算出します。

こちらも基本的には「市街地区域の倍率地域に所在する雑種地」で解説した計算方法と同じです。

しかし、市街化調整区域にある雑種地を宅地比準として評価する場合、「しんしゃく割合」を考えなければなりません。

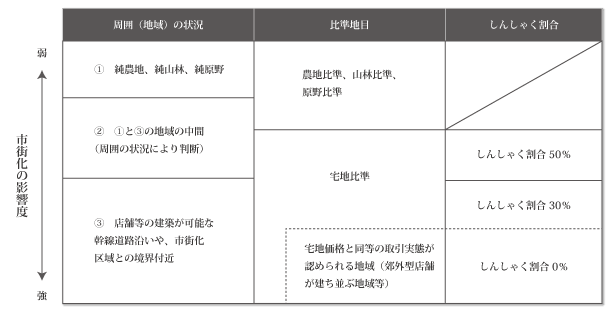

5-2-1.しんしゃく割合とは

しんしゃく割合(斟酌割合)とは、宅地比準によって雑種地の評価をする際の「建築制限」に係る減額要素のことで、しんしゃく割合は50%・30%・0%と定められています。

例えば、同じ市街化調整区域にある雑種地であっても、「国道に面した住宅や商店がある地域」と「まばらに民家がある地域」とでは、宅地開発に係る市町村の制限が異なります。

宅地開発の可否が大きく異なる雑種地が、同じ評価額になってしまうのは不公平ですので、しんしゃく割合を算入することで評価額の減額が可能となります。

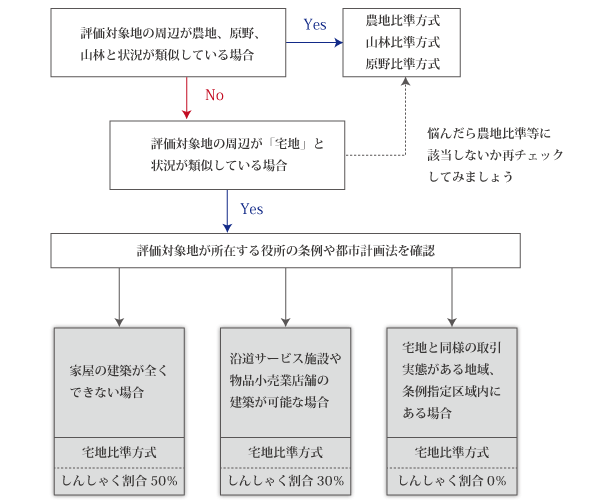

しんしゃく割合の考え方は税理士でも判断に迷うポイントですが、評価対象となる雑種地の周辺の宅地がどのような現況なのかを、以下のフローチャートから見極めてください。

6.非線引き区域に所在する雑種地の相続税評価方法

非線引き区域に所在する雑種地は、相続税評価方法についての明確な定めはありません。

実務では、評価対象となる雑種地に見合った方法で評価をすることとなります。

- 雑種地に路線価が定められている…路線価方式

- 雑種地が倍率地域にある…倍率方式

路線価方式であれば、雑種地に定められた路線価を元に相続税評価を行うこととなります。

倍率方式であれば、近傍地の現況によって宅地比準・農地比準・山林比準・原野比準のいずれかの方法で、雑種地の相続税評価を行うこととなります。

非線引き区域に所在する雑種地の評価方法は、判断が難しいポイントが沢山ありますので、必ず相続税に強い税理士に相談をしましょう。

7.雑種地の相続税評価は専門家に相談を

雑種地の相続税評価方法は、評価対象となる雑種地が、都市計画法で定められたどの区域に所在しているのかで評価方法が異なります。

雑種地が「市街化区域」に所在している場合は、「路線価地域」なのか「倍率地域」なのかで、相続税評価方法が異なります。

そして雑種地が「市街化調整区域」に所在している場合は、比準地となる近傍地が「宅地」「純農地」「純山林」「純原野」のどれに当てはまるのかで、相続税評価方法が異なります。

このように、雑種地の相続税評価方法はとても複雑です。

雑種地を相続された方は、必ず相続に強い税理士に相談されることをおすすめします。

7-1.税理士法人チェスターへご相談を

税理士法人チェスターは、年間3,000件超えの相続税申告実績を誇る、相続税専門の税理士事務所です。

土地の相続税評価評時には、適用できる特例や減額ポイントがあります。

言い換えれば、これらの特例や減額ポイントを抑えておかないと、相続税評価額が高くなり、その結果、納税する相続税額も高くなってしまう可能性があるということです。

税理士法人チェスターでは、現地調査なども行って、納税額が1円でも低くなるよう合法的に相続税評価額を計算します。

税理士法人チェスターは、すでに相続が発生されたお客様は、初回面談が無料となりますので、まずはお気軽にご相談ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策も相続税申告もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

財産評価編