容積率の異なる2以上の地域にまたがる地積規模の大きな宅地の評価方法

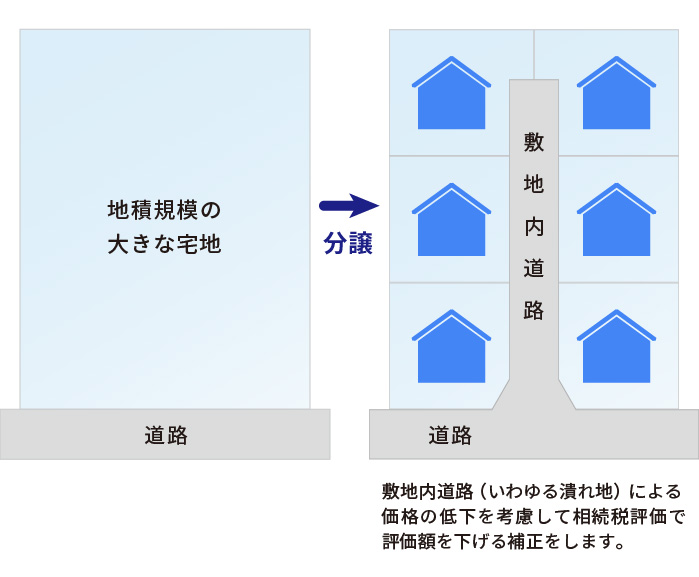

周囲の標準的な宅地に比べて広い宅地の相続税評価の方法として、平成30年から「地積規模の大きな宅地の評価」が適用されています。

地積規模の大きな宅地の評価は、広い宅地をいくつかの区画に分けて戸建住宅向けに分譲することを想定した評価方法であり、マンション建設に適している宅地には適用しません。宅地がマンション建設に適しているかどうかは、その地域の容積率によって判定します。

この記事では、評価する宅地が容積率の異なる2つ以上の地域にまたがるときの、地積規模の大きな宅地の評価方法について解説します。

この記事の目次 [表示]

1.「地積規模の大きな宅地の評価」とは?

宅地の相続税評価では、形状や接道状況などによってさまざまな補正が行われます。周囲の標準的な宅地に比べて面積が広い宅地は、宅地開発でできる敷地内道路による価値の低下などを考慮して、評価額を下げる補正が行われます。

平成30年1月1日以降に宅地の相続や贈与があった場合は、「地積規模の大きな宅地の評価」によって相続税評価額を計算します。主に次のような宅地を評価する場合に適用します。

- 面積が1,000㎡以上(三大都市圏では500㎡以上)

- 路線価地域の地区区分が「普通商業・併用住宅地区」または「普通住宅地区」

- 容積率が400%未満(東京23区は300%未満)

下記の記事では、地積規模の大きな宅地の評価について詳しく解説しています。

2.容積率が2つ以上ある場合は容積率の平均値で判定

2-1.地積規模の大きな宅地の評価は容積率が一定未満の場合に適用

地積規模の大きな宅地の評価には、次のとおり容積率による適用基準があります。

- 容積率が400%未満(東京23区は300%未満)

地積規模の大きな宅地の評価は、広い宅地をいくつかの区画に分けて戸建住宅の用地として分譲することを想定した評価方法です。したがって、容積率が高い地域にある宅地はマンション建設に適していると判断され、地積規模の大きな宅地の評価は適用しません。

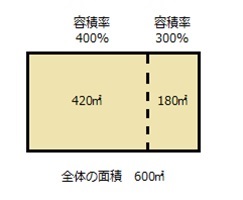

容積率の異なる2つ以上の地域にまたがっている宅地については、それぞれの地域の容積率を面積で加重平均した値で基準を満たすかどうかを判定します。

下の図のように容積率が400%と300%の2つの地域にまたがっている宅地では、次のように容積率を加重平均した値で判定します。

この宅地が東京23区以外にあれば、容積率が400%未満であり適用基準を満たしています。ただし、東京23区にあれば、容積率が300%未満ではないため適用基準を満たしていません。

2-2.適用できるかどうかは指定容積率で判定

地積規模の大きな宅地の評価の容積率の判定には「指定容積率」を使います。

宅地の容積率には、指定容積率と基準容積率があります。建物を建てるときはいずれか厳しい方(数値が小さい方)の容積率を適用しますが、地積規模の大きな宅地の評価の判定では指定容積率を使います。容積率の異なる2つ以上の地域にまたがっている場合も、指定容積率を使って加重平均を計算します。

- 指定容積率:地域の都市計画で定められている容積率

- 基準容積率:前面道路の幅に応じて建築基準法で規制されている容積率

3.地積規模の大きな宅地が容積率の異なる2以上の地域にまたがる場合の評価方法

この章では、地積規模の大きな宅地が容積率の異なる2つ以上の地域にまたがる場合の相続税評価額の計算方法をお伝えします。

条件:この宅地は全体のうち420㎡が指定容積率400%の地域に、180㎡が指定容積率300%の地域にあり、宅地が面する道路の路線価は40万円、奥行価格補正率は1.00とします(その他の条件は、地積規模の大きな宅地の評価の適用基準を満たしているものとします)。①指定容積率の加重平均値を求めて「地積規模の大きな宅地の評価」の適用基準を満たしているかを確認します。

この宅地は東京23区以外にあり容積率は400%未満です。その他の適用基準も満たしているため、「地積規模の大きな宅地の評価」を適用します。②「地積規模の大きな宅地の評価」を適用して宅地の相続税評価額を求めます。

地積規模の大きな宅地の評価では、次の算式で宅地の価格を計算します。

規模格差補正率は、評価する宅地がある地域と面積から次のように計算します。

計算式の(B)と(C)は下記の表のとおり定められています。

この宅地は面積(A)が600㎡です。上記の表から算式の(B)は0.95、(C)は25と読み取れることから、規模格差補正率は次のとおり0.79となります(小数点以下第2位未満は切り捨てます)。

路線価、奥行価格補正率、規模格差補正率、面積を算式に当てはめて、この宅地の相続税評価額を計算します。

相続税評価額=路線価40万円×奥行価格補正率1.00×規模格差補正率0.79×面積600㎡=1億8,960万円

4.規模格差補正率を適用できなくても他の補正率を適用できる場合もある

容積率の異なる2つ以上の地域にまたがる宅地で「地積規模の大きな宅地の評価」を適用するときは、それぞれの地域の容積率を面積で加重平均した値で適用基準を満たすかどうかを判定します。

ここで「地籍規模の大きな宅地の評価」を適用できなかったとしても、必ずしも土地の減額評価が出来ないというわけではありません。土地の相続税評価には他にも様々な減額補正があり、そのどれかを適用できる可能性があります。もちろん「地籍規模の大きな宅地の評価」を適用できる場合も、それらの減額補正を併用できるので更に評価を下げることができるかもしれません。

土地の相続税評価が必要な場合には、土地評価に強い税理士に相談してみましょう。

税理士法人チェスターは、年間3,000件以上の相続税申告実績があり、そのほとんどで土地の評価を行っています。土地評価に関する高い専門性とノウハウを有しておりますので、相続税申告の中で土地の評価が必要な場合にはお気軽にご相談ください。

【関連記事】

相続税の土地評価の方法を、税理士が初心者にも分かりやすく教えます

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策も相続税申告もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

財産評価編