路線価の発表は毎年7月1日-最新の動向と路線価を使う3つの場面とは

路線価の発表日は、毎年7月1日です。路線価を使って計算した不動産の価格は、相続税や贈与税の金額計算や金融機関で不動産ローンを組むときに活用します。

2021年の路線価は全国平均で0.5%下がり、6年ぶりの下落に転じました。不動産を保有する人にとって、土地の価格が下がることは暗いニュースと思われがちです。しかし悪いことばかりではありません。路線価は毎年変わるため、価格が低いタイミングを選ぶことで贈与税を節約できます。

相続する不動産の戸数や敷地面積により、路線価の変動は土地の相続税評価額に大きく影響します。このような理由から近年の路線価における動向や必要な場面、資産を守るうえでは、土地の評価額を計算する方法や節税する方法を知っておくことが重要です。

この記事の目次 [表示]

1.路線価の発表の時期は?-毎年7月1日に国税庁が発表

毎年7月1日に国税庁が路線価を発表します。土地の価格や税金を計算する指標は、路線価を含めて主に以下の4種類です。

| 路線価 | 公示価格 | 固定資産税 評価額 | ||

|---|---|---|---|---|

| 公示地価 | 基準地価 | |||

| 調査主体 | 国税庁 | 国土交通省 | 都道府県 | 市町村 (東京23区 内は東京都) |

| 調査地点 | 約33万地点 | 約2万6000地点 | 約2万2000地点 | 土地ごと |

| 発表時期 | 7月1日 | 3月中旬ごろ | 9月下旬ごろ | 4月初旬ごろ |

▲土地評価の主な指標

国税庁のホームページで価格を確認できる路線価は、調査地点が多いことから利用しやすい便利な指標です。また毎年決まった時期に発表されるため、不動産市況の変化も確認できます。

2.路線価とは

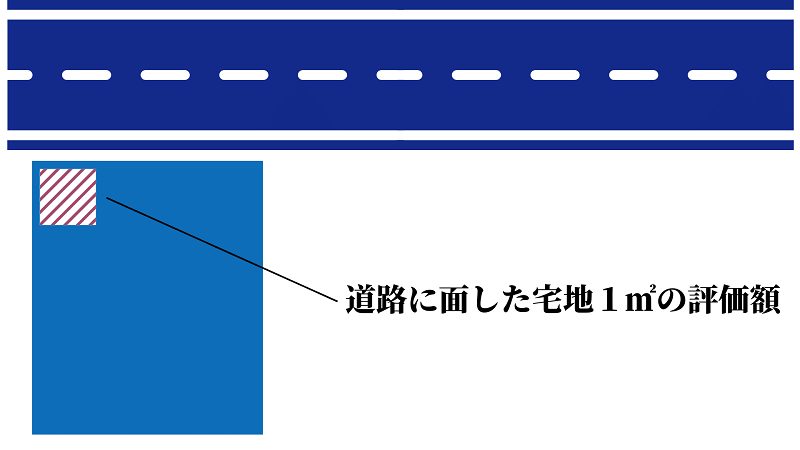

▲路線価とは

路線価は、道路に面する宅地1㎡あたりの価額です。路線価には国税庁が発表する相続税路線価と、市町村(東京23区内は東京都)が発表する固定資産税の路線価があります。

| 相続税路線価 | 固定資産税の路線価 | |

|---|---|---|

| 利用目的 | 相続税・贈与税の算定 | 固定資産税等の課税 |

| 調査時点 | 1月1日 | 1月1日 |

| 発表日 | 毎年7月1日 | 4月初旬 (評価替えは3年ごと) |

| 調査主体 | 国税庁 | 市町村 (東京23区内は東京都) |

| 価格の目安 | 公示価格の80% | 公示価格の70% |

▲相続税路線価と固定資産税路線価の比較

2-1.路線価の発表時期

相続税路線価は毎年7月1日に発表されます。価格は発表した年の1月1日時点の値です。一方で固定資産税の路線価は、毎年4月初旬ごろに発表されます。評価額の更新スパンは3年ごとです。平成や令和といった和暦の年数が3で割り切れるタイミングに評価替えを実施します。

2-2.路線価はどうやって決まるのか

路線価は複数の情報をもとに国税庁や各市町村が決定します。

路線価を決めるための情報

- 不動産鑑定士の評価

- 公示価格

- 直近の不動産売買事例

- 付近の都市計画情報

路線価は税金にかかわる重要な指標です。公平さを保つためにも、複数の情報をふまえて決定しています。

2-3.相続税路線価の計算方法【わかりやすい図入りで説明】

▲路線価図の表示例

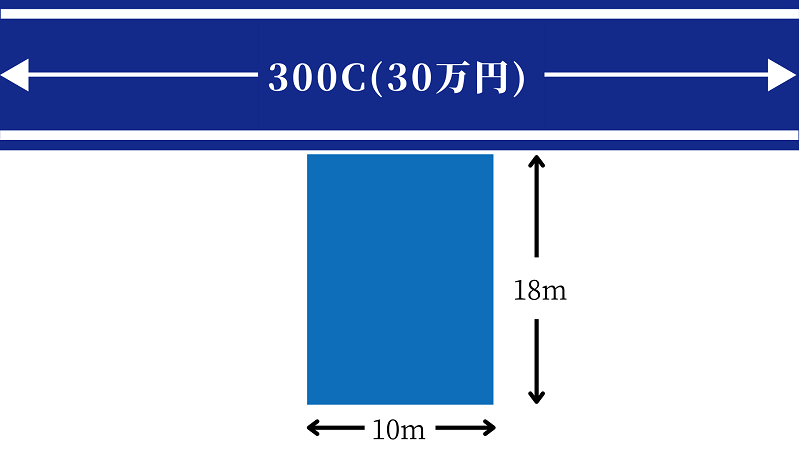

自用地の路線価計算式

- 正面路線価×各種補正率×面積

- (計算例)30万円×1.00×18m×10m=5400万円

| 主な補正率の種類 | 該当する土地の特徴 | 効果 |

|---|---|---|

| 奥行価格補正率 | 奥行の距離が極端に短い土地や長い土地 | 減算 (0.80〜1.00) |

| 側方路線影響加算率 | 角地 | 加算 (1.01〜1.10) |

| 二方路線影響加算率 | 正面と裏面に路線価が設定されている土地 | 加算 (1.02〜1.07) |

| 不整形地補正率 | 形状が長方形や正方形のように整った形ではない土地 | 減算 (0.60〜1.00) |

| 間口狭小補正率 | 間口が狭い土地 | 減算 (0.80〜1.00) |

| 奥行長大補正率 | 間口に対して奥行が長い土地 | 減算 (0.90〜1.00) |

| がけ地補正率 | がけ地に位置している土地(方位によって減算率が異なる) | 減算 (0.53〜0.96) |

▲各種補正率まとめ

路線価に補正率と面積をかけて算出するのが、土地の相続税評価額です。路線価格は千円単位で表記します。なじみのない表記のため、単位を間違えず計算することが大切です。

(路線価の横のアルファベットは、土地が借地や借家の敷地である場合の借地権割合を示します。)

3.2021年路線価の動向-全国平均は6年ぶりに下落

| エリア | 公示地価 | 路線価 | 前年対比 |

|---|---|---|---|

| 中央区 | 809万円 | 647万円 | -3.38% |

| 千代田区 | 615万円 | 492万円 | -2.59% |

| 渋谷区 | 454万円 | 363万円 | -1.81% |

| 港区 | 400万円 | 320万円 | -0.58% |

| 新宿区 | 334万円 | 267万円 | -2.17% |

▲東京都エリア別路線価TOP5

※1.路線価の計算方法について、公示地価×0.8として試算しております

※2.価格は万円単位で表示し、千円単位を四捨五入しております

| エリア | 公示地価 | 路線価 | 前年対比 |

|---|---|---|---|

| 横浜市西区 | 151万円 | 121万円 | 1.94% |

| 川崎市幸区 | 60万円 | 48万円 | 0.79% |

| 横浜市中区 | 58万円 | 46万円 | 0.92% |

| 川崎市中原区 | 57万円 | 46万円 | 0.89% |

| 川崎市川崎区 | 51万円 | 41万円 | 0.51% |

▲神奈川県エリア別路線価TOP5

※1.路線価の計算方法について、公示地価×0.8として試算しております

※2.価格は万円単位で表示し、千円単位を四捨五入しております

| エリア | 公示地価 | 路線価 | 前年対比 |

|---|---|---|---|

| 大阪市中央区 | 310万円 | 248万円 | -7.48% |

| 大阪市北区 | 306万円 | 245万円 | -3.79% |

| 大阪市西区 | 109万円 | 87万円 | -4.30% |

| 大阪市天王寺区 | 62万円 | 50万円 | -0.90% |

| 大阪市福島区 | 61万円 | 49万円 | 0.00% |

▲大阪府エリア別路線価TOP5

※1.路線価の計算方法について、公示地価×0.8として試算しております

※2.価格は万円単位で表示し、千円単位を四捨五入しております

2021年の路線価は商業地や観光地における需要減の影響を受け、全国平均で前年対比下落しました。新型コロナウイルス感染症対策による外国人観光客の減少、飲食や宿泊サービスの利用者減少による影響が主な要因です。

外国人観光客の増加や東京オリンピック開催により、2021年は上昇傾向を見込んでいた路線価も下落する結果となりました。

3-1.最新の路線価と倍率表

最新の路線価や倍率表は、国税庁のホームページから確認できます。倍率表とは、路線価が定められていない地域の土地を評価する場合に用いる一覧表です。

国税庁のホームページでは、最新年度だけでなく過去6年分の路線価をさかのぼって調べられます。過去の路線価を確認することで、保有している土地の路線価がどのように推移してきたかも確認可能です。

3-2.2021年度の傾向-商業地と観光地の下落が目立つ

外国人観光客の減少により、2021年度の路線価は近年まで価格上昇していた商業地と観光地の下落が目立ちます。

| 都道府県 | 市区名 | 地点 | 対前年変動率 | 路線価 (2021年) | |

|---|---|---|---|---|---|

| 19年〜20年 | 20年〜21年 | ||||

| 東京都 | 台東区 | ・浅草1丁目 ・雷門通り ・浅草寺付近 | 33.9% | -11.9% | 355万円/㎡ |

| 千代田区 | ・外神田4丁目 ・中央通り ・秋葉原電気街 | 10.7% | -10.5% | 816万円/㎡ | |

| 台東区 | ・上野4丁目 ・中央通り ・上野公園付近 | 7.6% | -8.0% | 832万円/㎡ | |

| 中央区 | ・銀座5丁目 ・銀座中央通り ・鳩居堂前付近 | 0.7% | -7.0% | 4272万円/㎡ | |

| 大阪府 | 大阪市 中央区 | ・心斎橋筋2丁目 ・心斎橋筋 ・心斎橋商店街 | 44.6% | -26.4% | 1584万円/㎡ |

| 大阪府 | 大阪市 北区 | ・角田町 ・御堂筋 ・JR大阪駅付近 | 35.0% | -8.5% | 1976万円/㎡ |

▲路線価下落地点

主要都市の商業地と観光地は、2019年から2020年にかけて上昇した路線価がいずれも下落しています。2022度以降の路線価については、ワクチン接種状況や外国人観光客が戻ってくるかどうかが重要なポイントです。

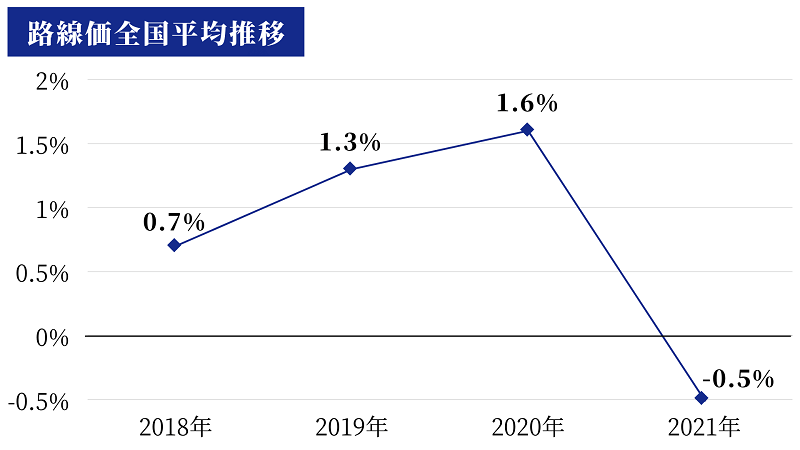

3-3.ここ数年の路線価の推移

▲路線価全国平均の推移

2020年までは観光地や商業地の価格上昇により、路線価が上昇していました。しかし2021年は、下落に転じています。2021年1月を基準とした路線価は、感染症対策における緊急事態宣言の影響により0%を下回る値です。2022年発表の路線価は、第2回緊急事態宣言以降の影響を受けて発表されます。今後の不動産市況を確認するうえで、全国平均の路線価がどのように推移するかは注目すべきポイントです。

4.路線価を使う3つの場面とは

路線価は大きく分けて3つの場面で活用します。

路線価を使う場面

- 土地を相続するとき

- 土地の贈与を受けるとき

- 銀行で土地を担保にして融資を受けるとき

路線価を利用するタイミングは、不動産の相続税評価額を算出するときです。試算した価格をもとに、相続税や贈与税に応じた税率を掛け合わせて税額を算出します。路線価は税金を徴収するために、公正な価格で不動産を評価する指標です。

4-1.土地を相続して相続税を計算するとき

相続する土地を評価する2つの方法

- 路線価方式

- 倍率方式

路線価は、相続する土地の価格を評価するときに使用します。相続税に関するあらゆるルールを決める国税庁にて、土地の評価は路線価方式で計算すると定められています。

路線価は全国すべての土地を評価していません。路線価が定められていない土地は、倍率方式を使用して評価します。倍率方式とは、相続する土地の固定資産税評価額に倍率表で定められた一定の倍率をかけて試算する計算方法です。

4-1-1.相続税の計算方法

相続税計算の手順

- 路線価から不動産の評価額を計算

- 課税遺産総額を計算

- 各人の相続税を計算

- 相続税額全体を計算

路線価を用いた評価額から相続税の総額を計算後、取得割合に応じて各人が支払う金額を計算します。

土地や金融資産を含む、亡くなった人が保有していたすべての財産から基礎控除額を差し引いた金額が課税遺産総額です。課税遺産総額は、相続税の課税ベースとなります。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1000万円以下 | 10% | – |

| 3000万円以下 | 15% | 50万円 |

| 5000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1700万円 |

| 3億円以下 | 45% | 2700万円 |

| 6億円以下 | 50% | 4200万円 |

| 6億円超 | 55% | 7200万円 |

▲相続税の税率表

配偶者および長男長女を相続人とした場合は、以下のような手順で相続税を計算します。

前提条件

相続人:配偶者、長男、長女

相続財産:土地

Step1:相続する不動産の評価額を計算

配偶者が相続する土地の評価:路線価30万円/㎡、面積300㎡、補正率の適用なし

相続税評価額:300㎡×1.0×30万円=9000万円

Step2:課税遺産総額を計算

相続財産の合計(9000万円)-基礎控除額(4800万円)=4200万円

※基礎控除額=3000万円+600万円×法定相続人の数

Step3:各人の相続税額を計算

法定相続分:配偶者2分の1、長男4分の1、長女4分の1

※取得割合に関わらず法定相続分で相続したものと仮定

・配偶者の相続税額

4200万円(課税遺産総額)×1/2(法定相続分)=2100万円

2100万円×15%-50万円=265万円(仮の相続税額)

・長男の相続税額

4200万円(課税遺産総額)×1/4(法定相続分)=1050万円

1050万円×15%-50万円=107.5万円(仮の相続税額)

・長女の相続税額

4200万円(課税遺産総額)×1/4(法定相続分)=1050万円

1050万円×15%-50万円=107.5万円(仮の相続税額)

Step4 相続税額全体を計算

各相続人における仮の相続税額を合計する

265万円+107.5万円+107.5万円=480万円

4-2.土地をもらって贈与税を計算するとき

贈与する土地を評価する2つの方法

- 路線価方式

- 倍率方式

贈与を受けた土地の評価も、路線価方式や倍率方式を用いて試算します。

4-2-1.贈与税の計算方法

▲暦年課税方式の考え方

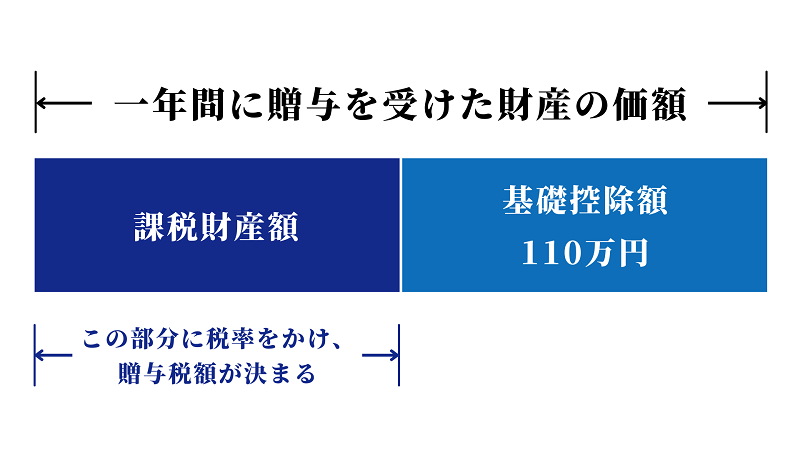

贈与税は暦年課税(れきねんかぜい)方式で試算します。1月1日から12月31日までの1年間に贈与を受けた財産の価額から、基礎控除額110万円を差し引いた金額に税率をかけることで贈与税が決定します。1年間に贈与を受けた金額が110万円以下の場合は、贈与税がかかりません。贈与額が110万円を超える場合は、贈与税を申告する必要があるため注意しましょう。課税財産額をかける税率には「特例税率」と「一般税率」の2種類があります。

贈与税の税率

- 特例税率:祖父母や父母から20歳以上(※)の子や孫への贈与

- 一般税率:特例税率に該当しない場合の贈与

(※令和4年4月1日以後の贈与では、18歳以上)

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | – |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1000万円以下 | 30% | 90万円 |

| 1500万円以下 | 40% | 190万円 |

| 3000万円以下 | 45% | 265万円 |

| 4500万円以下 | 50% | 415万円 |

| 4500万円超 | 55% | 640万円 |

▲贈与税(特例)の税率表

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | – |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1000万円以下 | 40% | 125万円 |

| 1500万円以下 | 45% | 175万円 |

| 3000万円以下 | 50% | 250万円 |

| 3000万円超 | 55% | 400万円 |

▲贈与税(一般)の税率表

祖父から孫へ財産を贈与する場合は、以下のような手順で贈与税を計算します。

前提条件

贈与者:祖父(85歳)

受贈者:孫(25歳)

贈与する財産:900万円(土地・空き地)

Step1:贈与を受ける土地の評価額を計算

孫が贈与を受ける土地の評価:路線価30万円/㎡、面積:30㎡、補正率の適用なし

評価額:30㎡×30万円=900万円

Step2:贈与税を計算

{(900万円(課税財産額)-110万円(基礎控除額))×30%(特例税率))}-90万円(控除額)=147万円(贈与税)

4-3.金融機関で融資を受ける際に土地を担保するとき

路線価は、お金を借りるときに担保した土地の価値を確認する場合にも使用します。担保とは返済が滞った場合に、返済されていない金額を補填することです。一般的にお金を借りる場合の限度額は、土地の評価額によって変動します。土地を担保にしてお金を借りたい場合は、路線価を参考にすることでおおよその借入可能額がわかります。

5.路線価による不動産評価額を下げて節税する3つの方法

土地の相続税評価額を引き下げられる3つのケース

- 土地の形がいびつなとき

- 土地を第三者に貸しているとき

- 特定の人が引き継ぐとき

土地の形や利用状況、引き継ぐ人によって不動産評価額を引き下げられるケースもあります。同じ面積の土地であっても、利用価値が低い場合に評価額は下がります。土地の相続税評価額が下がることは、相続税の節税につながるため重要なポイントです。

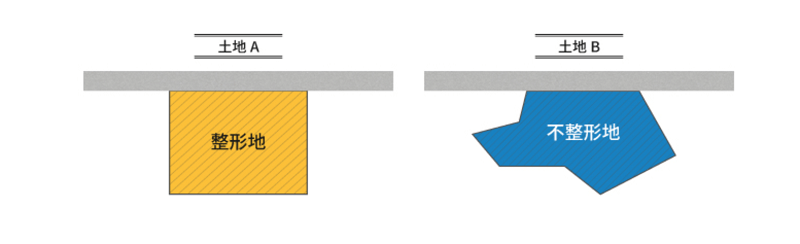

5-1.いびつな形の土地は不整形地補正により最大40%の評価減

▲整形地と不整形地

相続する土地の形がいびつであれば、補正率による減額で評価が最大40%下がります。同じ面積であっても、土地の形はさまざまです。いびつな形の土地は建物を建てづらく、整形地に比べて利用価値が低いと考えられます。不整形地補正率を活用することで、土地の評価額を引き下げ、相続税の節約効果を得られます。

5-2.土地の貸出や賃貸アパートを建てることによる評価減

土地を第三者に貸したりアパートを建てて部屋を貸したりすることで、土地の評価額を引き下げられます。貸出中の土地やアパートは、保有者でも自由に使ったり売ったりできません。借りている人の事情を考慮する必要があるためです。保有するアパートを新しく建て替えたい場合でも、入居者がすべて退去するまで待つ必要があります。

土地やアパートを人に貸している状況では、所有者の権利を制限するため評価額が下がります。

| 呼称 | 利用状況 | 評価方法 | 評価への影響 |

|---|---|---|---|

| 自用地 (自宅など) | 自分が持っている土地を 自分で使っている | 路線価×土地の面積 | なし |

| 貸宅地 (土地のみ貸す) | 自分が持っている土地を 人に貸している | 路線価×土地の面積 ×(1-借地権割合) | 70%減 |

| 貸家建付地 (アパート) | 自分の土地に建てた建物を人に貸している | 路線価×土地の面積 ×(1-借地権割合×借家権割合 ×賃貸割合) | 21%減 |

▲利用状況による評価額への影響

※評価への影響について借地権割合70%、借家権割合30%、賃貸割合100%と仮定しております。

5-3.被相続人が自宅に使用していた土地は80%の評価を減額できる特例あり

| 具体例 | 適用できる面積 | 減額割合 | |

|---|---|---|---|

| 特定居住用宅地 | 自宅の土地 | 330㎡ | ▲80% |

| 特定事業用宅地 | 個人商店の土地 | 400㎡ | ▲80% |

| 特定同族会社 事業用宅地 | 同族会社が使う 事業用の土地 | 400㎡ | ▲80% |

| 貸付事業用宅地 | アパートや駐車場として貸している土地 | 200㎡ | ▲50% |

▲小規模宅地等の評価減の範囲

小規模宅地等の評価減を活用すると、自宅に使用している土地など相続税評価額を最大80%減らせます。相続財産に含まれている土地の評価を減らせることは、相続税の引き下げに効果的です。最大80%の評価を減らせる特例であるため、忘れずに適用しましょう。

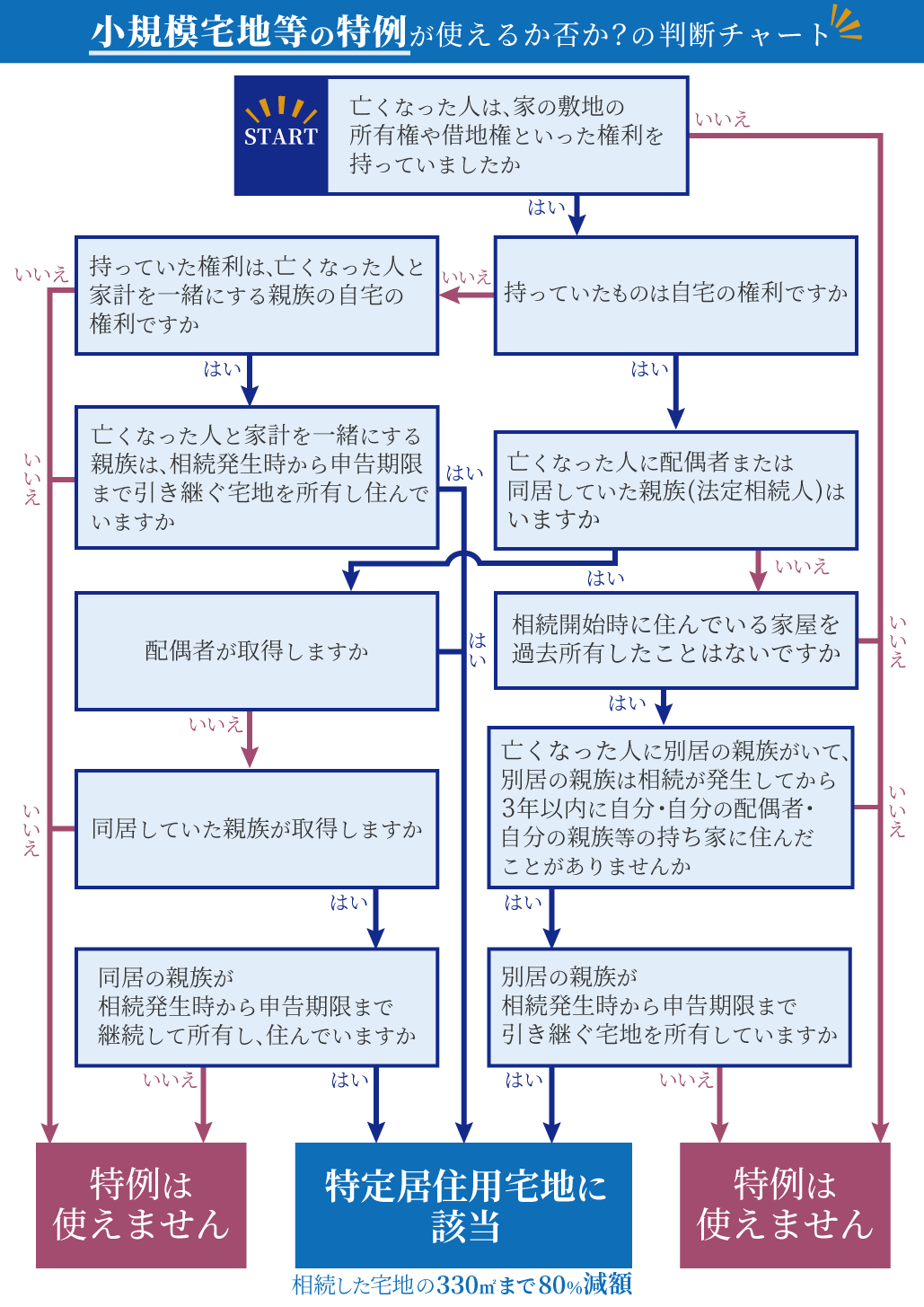

たとえば1億円の土地であれば、特例を適用することで評価額が2000万円まで引き下げられます。相続税を節約するためにも、特例が適用できるかどうかの確認が大切です。特例が適用できるかどうかの判断は、以下のフローチャートをチェックしてみてください。

▲特定居住用宅地適用のためのフローチャート

6.路線価の発表を資産や相続について考えるきっかけに

毎年7月1日に発表される路線価は、土地の評価や相続税について考えるきっかけになります。相続や贈与、お金を借りる場面で使用する路線価を知ることは、保有する土地を有効的に活用して承継するための重要なポイントです。とくに相続においては評価額を引き下げる補正や特例があり、相続税の節約につながります。

しかし特例が使えるかどうか判断することは、相続税の申告経験がないと困難です。複雑な相続における不動産の評価は、相続税の申告経験が豊富な専門の税理士に相談することをおすすめします。

税理士法人チェスターは、相続税専門の税理士法人です。税理士業界でもトップクラスの年間3,000件以上の相続税申告を実施しており、相続不動産の評価について豊富な経験と知識を持ち合わせています。相続不動産課税価格の計算でお困りの場合は、相続税専門の税理士法人チェスターにお問い合わせください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策も相続税申告もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

財産評価編